В декларации по НДС за II квартал есть четыре опасных показателя

Четыре опасных показателя перепроверьте в декларации по НДС за II квартал. Именно в них чаще всего бывают ошибки. А у вас вряд ли есть лишнее время на пояснения и уточненки.

This is a modal window.

Дата счета-фактуры

Частая ошибка

Коллеги путают, когда включать в декларацию счета-фактуры июля, а когда нет.

Отгрузочные счета-фактуры. Покупатель вправе включить в декларацию за II квартал счета-фактуры, которые он получил до 25 июля. При условии, что товары принял на учет во II квартале (п. 1.1 ст. 172 НК РФ).

В законе речь идет о дате, когда покупатель получил счет-фактуру. Но эту дату налоговики в декларации не видят. Поэтому ориентироваться будут на дату самого счета-фактуры.

Чем опасна

Поставщик занизит НДС. А покупатель недоплатит или переплатит налог из-за неверных вычетов.

Счета-фактуры с датой после 25 июля не включайте в декларацию. Ведь покупатель не мог получить документ раньше, чем его составил поставщик, если только он не ошибся в дате. Счета-фактуры с датой до 25 июля можно отразить в декларации. Вряд ли инспекторы будут проверять, когда покупатель по факту их получил.

У поставщика ситуация другая. Он не вправе, а обязан показать в декларации все счета-фактуры с отгрузкой во II квартале (письмо ФНС России от 28 июля 2014 г. № ЕД-4-2/14546). Ведь НДС начисляют в том квартале, когда товар отгрузили, даже если счет-фактуру выставили позднее (п. 1 ст. 154, п. 1 ст. 167 НК РФ).

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Если поставщик не включит в декларацию июльские счета-фактуры, а покупатель заявит вычет во II квартале, программа ФНС обнаружит расхождения. Придется поставщику сдать уточненку, доплатить налог и пени.

Счета-фактуры на аванс. Вычет НДС с аванса покупатель вправе заявить только в том квартале, в котором получил счет-фактуру (письмо Минфина России от 24 марта 2017 г. № 03-07-09/17203).

Проверьте дату самого счета-фактуры на аванс. Ведь именно ее компании показывают в декларации. Если вы покупатель, то авансовые счета-фактуры с июльскими датами не включайте в декларацию за II квартал. Даже если предоплату вы перечислили поставщику в июне.

Поставщик, наоборот, обязан включить в декларацию авансы, которые получил в июне, независимо от того, когда он выставил счет-фактуру.

сдайте декларацию по НДС за II квартал

Пример 1. Какие счета-фактуры III квартала включить в декларацию за II квартал

Покупатель в июне получил товары от поставщика и перечислил ему аванс за следующую партию. Поставщик 3 июля выставил счет-фактуру на товары, 5 июля — авансовый счет-фактуру.

Бухгалтер компании-покупателя включил в декларацию за II квартал только счет-фактуру на товары. Авансовый счет-фактура попадет в декларацию за III квартал.

Бухгалтер поставщика оба счета-фактуры отразил в декларации за II квартал.

Иногда покупатели неверно переносят дату счета-фактуры в книгу покупок. Из-за этого сведения в декларации поставщика и покупателя не совпадают.

Как избежать ошибок. Проверьте в книге продаж или книге покупок счета-фактуры, которые выставлены в следующем квартале. Покупателю лучше свериться с поставщиком. Так можно вовремя найти и исправить ошибки. Или убедиться, что поставщик не забыл добавить в декларацию все июльские счета-фактуры, по которым покупатель заявил вычет.

На заметку

Три новые ошибки налоговики стали находить в декларациях по НДС

1. Забывают указать сумму налога. У поставщиков в разделе 9 декларации бывают счета-фактуры, по которым есть все показатели, кроме суммы НДС.

2. Не указывают посредника. Покупатели приобретают товары или услуги через комиссионеров или агентов, которые действуют от своего имени. Но ИНН/КПП такого посредника не включают в книгу покупок. Из-за этого программа ФНС не может проверить вычет, и налоговики потребуют пояснения.

3. Регистрируют счет-фактуру при передаче имущества в уставный капитал. Компания, которая передает имущество в уставный капитал, должна восстановить НДС. В книге продаж бухгалтер обычно регистрирует счет-фактуру по этому имуществу. Формально это не ошибка. Но получатель имущества регистрирует в книге покупок другой документ — акт приемки-передачи. Из-за этого программа ФНС выдает расхождения. Налоговики рекомендуют регистрировать в книге продаж акт (письмо ФНС России от 5 апреля 2017 г. № 15-3-03/125).

Номер счета-фактуры

Частая ошибка

Номер счета-фактуры не такой, как в декларации контрагента.

Покупатели ошибаются, когда вводят в программу номер счета-фактуры поставщика. А поставщики иногда меняют номер документа в своей декларации. В итоге в экземпляре покупателя один номер, у поставщика — другой. Из-за неверного номера налоговики могут запросить пояснения.

Чем опасна

Покупатель и поставщик будут сдавать пояснения.

Как избежать ошибок. Когда переносите номер счета-фактуры в книгу покупок, не пропускайте дефисы, слэш и нули в середине номера. Но некоторые типы ошибок в номере допускаются. Например, программа ФНС умеет сравнивать номера счетов-фактур с разными регистрами букв.

Прежде чем сдавать декларацию, сверьте книгу покупок с контрагентом.

Код операции

Частая ошибка

Продавец в книге продаж ставит код 26 вместо 01.

Если поставщик вместо кода 01 указал 26, то налоговики примут декларацию. Ведь код 26 можно ставить в книге продаж. Но программа ФНС не сможет проверить декларацию, и налоговики потребуют пояснения.

Чем опасна

Налоговики потребуют уточненку или пояснения.

Код 26 означает, что покупатель не платит НДС. Это могут быть физлицо или компания на спецрежиме. Когда программа ФНС видит этот код, она считает, что вычета не будет. Если покупатель включит счет-фактуру в декларацию, налоговики запросят пояснения и у него, и у поставщика. А некоторые инспекторы требуют от поставщика сдать уточненку, чтобы исправить код. Но компания не обязана сдавать уточненку, если не занизила сумму НДС (п. 1 ст. 81 НК РФ). Достаточно указать правильный код в пояснениях.

Как избежать ошибок: безопаснее использовать код 26, если ваши клиенты — физлица. Или если уверены, что клиенты применяют спецрежим. Например, вы договорились с покупателями о том, что не выставляете им счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ). Если о покупателе ничего не знаете, указывайте код 01.

Стоимость товаров

Частая ошибка

Стоимость товаров у покупателя отличается от декларации поставщика.

Покупатели неверно переносят в книгу покупок стоимость из счета-фактуры, а также дробят стоимость, когда заявляют вычет частями.

Вычет по товарам, работам и услугам можно заявлять частями — в разных кварталах. Покупатели нередко дробят не только вычет, но и стоимость товаров. Из-за этого программа ФНС не может найти пару счету-фактуре покупателя в декларации поставщика. В таких случаях налоговики запрашивают пояснения.

Чем опасна

Поставщик и покупатель будут сдавать пояснения.

Как избежать ошибок: если вы заявляете часть вычета, в книге покупок указывайте всю стоимость из графы 9 счета-фактуры.

Пример 2. Какую стоимость товаров указать в книге покупок

Покупатель получил счет-фактуру на товары стоимостью 590 000 руб., в том числе НДС — 90 000 руб. Бухгалтер решил заявить во II квартале вычет на сумму 36 000 руб. В графе 15 книги покупок бухгалтер указал стоимость товаров — 590 000 руб. В графе 16 сумму налога —36 000 руб.

На заметку

Эти ошибки в номере счета-фактуры можете не исправлять

| 1. Разные регистры букв у поставщика и покупателя. | 2. Одна и та же буква у поставщика латинская, а у покупателя — кириллица. | 3. Ошибка в нулях в начале номера — у одного контрагента нули есть, у другого нет. |

за правильный ответ

Что на этот раз запутанного в декларации по налогу на прибыль

Код периода, авансы, взносы и прошлые расходы. В этих показателях коллеги чаще всего делают ошибки, когда формируют декларацию по прибыли. Об этом нам рассказали налоговики из региональных управлений ФНС. Проверьте эти данные в своем отчете за полугодие, а уже потом сдавайте.

Код периода

Частая ошибка

Указывают не тот код периода.

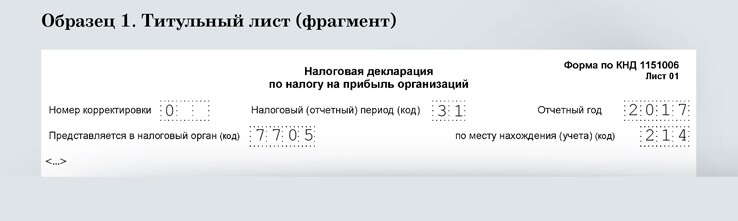

В титульном листе компании отражают код налогового или отчетного периода. Если вы отчитываетесь ежеквартально, в декларации за полугодие укажите код 31. Компании, которые отчитываются ежемесячно, указывают код 40. Образец ниже.

Чем опасна

Налоговики решат, что компания не сдала декларацию. Есть риск, что незаконно заблокируют счет.

Нередко компании путают коды. Например, в декларации за полугодие приводят код годовой отчетности — 34. Тогда налоговики решат, что компания не сдала отчетность за полугодие. Иногда инспекторы в этом случае блокируют счет, хотя по закону такое право у них есть, только если компания не сдала годовую декларацию (письмо ФНС России от 17 апреля 2017 г. № СА-4-7/7288, определение Верховного суда РФ от 27 марта 2017 г. № 305-КГ16-16245). Поэтому проверьте код, прежде чем сдавать декларацию.

Распечатать образец • Скачать бланк в формате Excel

- Код периода

Код периода

Если вы отчитываетесь ежеквартально, укажите код 31, если ежемесячно — код 40.

Авансы

Частая ошибка

Завышают начисленные авансы в строке 210 листа 02.

Компании часто неверно отражают в декларации авансы в строке 210. Например, завышают авансы из-за того, что суммируют лишние показатели. В результате компания ошибочно показывает переплату. Рассмотрим на примере.

Чем опасна

Придется сдавать уточненку.

Пример 1. Как отразить в декларации по прибыли авансы

Компания отчитывается по налогу на прибыль ежеквартально и платит ежемесячные авансы.

Декларация за I квартал. Аванс по налогу на прибыль по итогам I квартала в строке 180 листа 02 составляет 1 200 000 руб.:

— 180 000 руб. — в федеральный бюджет;

— 1 020 000 руб. — в региональный бюджет.

Сумма ежемесячных авансовых платежей, начисленных в I квартале, в строке 210 равна 3 000 000 руб., в том числе:

— 300 000 руб. — в федеральный бюджет;

— 2 700 000 руб. — в региональный бюджет.

Общая сумма налога к уменьшению равна 1 800 000 руб. (3 000 000 – 1 200 000). Бухгалтер отразил в строках 280 и 281 листа 02 декларации:

— 120 000 руб. (300 000 – 180 000) — в федеральный бюджет;

— 1 680 000 руб. (2 700 000 – 1 020 000) — в региональный бюджет.

Ежемесячные платежи на II квартал равны авансу по итогам I квартала — 1 200 000 руб. Эти авансы бухгалтер отразил в строке 290. Образец.

Декларация за полугодие. Аванс по итогам полугодия равен 1 500 000 руб., в том числе:

— 225 000 руб. — в федеральный бюджет;

— 1 275 000 руб. — в региональный бюджет.

Правильный вариант (образец):

строка 210 = 2 400 000 руб. (1 200 000 + 1 200 000):

— 360 000 руб. (180 000 + 180 000) — в федеральный бюджет;

— 2 040 000 руб. (1 020 000 + 1 020 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 900 000 руб. (2 400 000 – 1 500 000):

— 135 000 руб. (360 000 – 225 000) — в федеральный бюджет;

— 765 000 руб. (2 040 000 – 1 275 000) — в региональный бюджет.

Неверный вариант:

строка 210 = 5 400 000 руб. (1 200 000 + 1 200 000 + 3 000 000):

— 660 000 руб. (180 000 + 180 000 + 300 000) — в федеральный бюджет;

— 4 740 000 руб. (1 020 000 + 1 020 000 + 2 700 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 3 900 000 руб. (5 400 000 – 1 500 000):

— 435 000 руб. (660 000 – 225 000) — в федеральный бюджет;

— 3 465 000 руб. (4 740 000 – 1 275 00) — в региональный бюджет.

Распечатать образец • Скачать бланк в формате Excel

- Авансы

Авансы

В строку 210 декларации за I квартал компания переносила показатель строки 320 листа 02 декларации за девять месяцев 2016 года.

Распечатать образец • Скачать бланк в формате Excel

- Авансы

Авансы

В строке 210 укажите сумму строк 180 и 290 декларации за I квартал.

На заметку

Еще четыре ошибки в декларации по налогу на прибыль

1. Доходы от реализации в строке 010 листа 02 не равны строке 040 приложения № 1 к листу 02.

2. Внереализационные доходы в строке 020 листа 02 не равны строке 100 приложения № 1 к листу 02.

3. Расходы, которые уменьшают доходы от реализации, в строке 030 листа 02 не равны строке 130 приложения № 2 к листу 02.

4. Внереализационные расходы в строке 040 листа 02 не равны сумме показателей строк 200 и 300 приложения № 2 к листу 02.

Взносы

Частая ошибка

Путают, какие взносы включать в строку 041 приложения № 2 к листу 02.

Пенсионные, социальные и медицинские взносы, которые вы включаете в косвенные расходы, нужно отразить в строке 041 приложения № 2 к листу 02 декларации. Это недавно подтвердила ФНС (письмо от 11 апреля 2017 г. № СД-4-3/6877). В этой строке компании показывают налоги и взносы, которые платят в соответствии с Налоговым кодексом и включают в расходы. Взносы на травматизм в строке 041 приложения № 2 отражать не нужно. Включите их только в общую сумму косвенных расходов в строке 040 приложения № 2 к листу 02.

Чем опасна

ИФНС запросит пояснения.

Взносы, которые вы учитываете как прямые расходы, отразите в строке 010 приложения № 2 к листу 02.

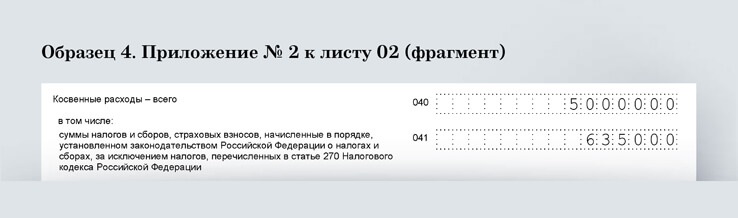

Пример 2. Как отразить в полугодовой декларации страховые взносы

Компания ведет торговлю и все взносы учитывает как косвенные расходы. За полугодие общая сумма косвенных расходов — 5 000 000 руб., в том числе:

— налог на имущество — 135 000 руб.;

— пенсионные, медицинские и социальные взносы — 500 000 руб.;

— взносы в ФСС — 3500 руб.

Бухгалтер включил в строку 041 приложения № 2 к листу 02 налоги и взносы на сумму 635 000 руб. (135 000 + 500 000). Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- Взносы

Взносы

В строке 041 отразите пенсионные, медицинские и социальные взносы. Но приводите начисленные взносы, а не сумму, которую по факту перечислили в бюджет.

Прошлые доходы и расходы

Частая ошибка

Забывают, что для неучтенных расходов и завышенных доходов прошлого года есть свои строки.

Если вы исправляете ошибку 2016 года, заполните строки 400 и 401 приложения № 2 к листу 02 декларации. Некоторые компании отражают ошибки не в строке 400, а как убытки прошлых лет в строке 301 приложения № 2 к листу 02 декларации. Если налоговики это выявят, то запросят пояснения или уточненку.

Чем опасна

Налоговики потребуют пояснения или уточненку.

Вот типичные примеры недочетов, которые находит бухгалтер за прошлый год: компания переплатила налог на прибыль, так как завысила выручку или не учла расходы. В этом случае можно не сдавать уточненку, а исправить ошибку в текущей декларации (п. 1 ст. 54 НК РФ). В том числе можно отразить в декларации расходы 2016 года, если первичка по ним поступила в 2017 году (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

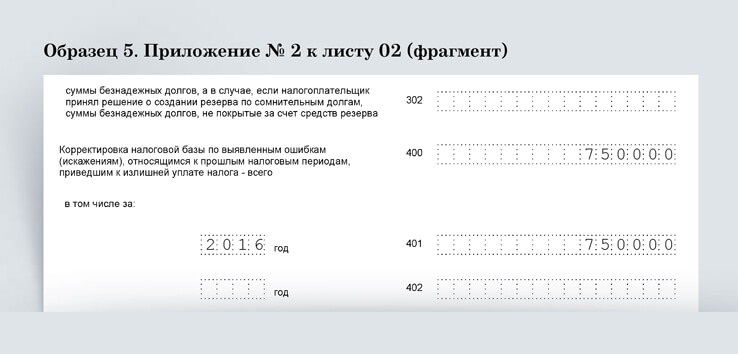

Пример 3. Как учесть прошлые расходы

Компания получила в апреле 2017 года акт приемки-сдачи работ за 2016 год на сумму 750 000 руб. (без учета НДС). Бухгалтер отразил эти расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие. Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- Прошлые ошибки

Прошлые ошибки

Если вы получили первичку на расходы 2016 года, сдавать уточненку необязательно. Можно отразить расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие.

Ошибки можно исправить в текущей декларации при условии, что у компании нет убытков в налоговом учете (п. 1 ст. 54 НК РФ). Подробнее читайте ниже.

Если за период ошибки или в текущем полугодии у компании убытки, нужно сдать уточненную декларацию.

На заметку

Три условия, при которых ошибки в налоге на прибыль можете исправлять без уточненки

1. Компания отразила прибыль в декларации за тот год, в котором завысила доходы или занизила расходы.

2. В текущей декларации компания отразила прибыль (письмо Минфина России от 24 марта 2017 г. № 03-03-06/1/17177).

3. Прошло не более трех лет с даты, когда компания перечислила налог на основании декларации, в которой была ошибка (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

за правильный ответ

Расчет по имуществу за полугодие — новая форма и три заблуждения

ФНС разрешила компаниям сдавать расчет по налогу на имущество по новой форме. Но нужна ли она вашей компании? Может, проще взять старую? В статье найдете ответ на этот вопрос и прочтете о трех частых заблуждениях коллег об отчете по имуществу. Не повторяйте тех же ошибок.

надо сдать расчет по налогу на имущество за полугодие

Какую форму сдать — новую или старую

Коллеги решили, что расчет за полугодие по налогу на имущество надо сдавать только по новой форме. Но компания вправе самостоятельно выбрать, какую форму расчета по налогу на имущество будет заполнять:

— старую (утв. приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

— или новую (утв. приказом ФНС России от 31 марта 2017 г. № ММВ-7-21/271).

Новую форму расчета организации обязаны применять с представления декларации за 2017 год. Но ФНС разрешила сдавать ее начиная с отчетности за I квартал 2017 года (письмо от 14 апреля 2017 г. № БС-4-21/7139). В первый раз сдать новую форму можно в любом периоде 2017 года. То есть если вы за I квартал отправляли старую форму, то за полугодие вы вправе составить расчет уже по новой.

Обновлять бухгалтерскую программу, чтобы там появилась новая форма, не обязательно. Изменения в расчете специфические и касаются компаний, у которых есть железнодорожные пути. Для них добавили специальную строку с коэффициентом Кжд во втором разделе. Если ваша программа формирует расчет в старой форме, то налоговики ее примут. Если в новой — сдавайте ее. Только учтите, что тогда и уточненки за полугодие нужно будет сдавать на новом бланке.

Заблуждение о движимом имуществе

Как думают коллеги

Бухгалтеры решили, что в новом авансовом расчете можно не показывать имущество из первой и второй амортизационных групп (машины, компьютеры).

Включите стоимость движимого имущества, которое относится к первой или второй амортизационным группам, в строку 210 раздела 2 расчета авансов по налогу на имущество. Так вы поступали и раньше, когда заполняли старую форму (утв. приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). Порядок заполнения остался прежним.

В строке 210 компания указывает остаточную стоимость всех основных средств. Исключение — активы, которые не являются объектами налогообложения из закрытого перечня. В него попадает имущество из подпунктов 1—7 пункта 4 статьи 374 Налогового кодекса РФ. К примеру, это земельные участки, водные объекты, природные ресурсы, суда и ледоколы, объекты культурного наследия федерального значения.

Чем опасно заблуждение

Если забыть про такие активы и не показать их в расчете, то штрафа не будет. Но налоговики запросят пояснения.

Имущество из первой и второй амортизационных групп тоже не относят к объектам налогообложения. Но в закрытом перечне его нет (подп. 8 п. 4 ст. 374 НК РФ, подп. 13 п. 5.3 гл. V Порядка, утв. в приложении 6 к приказу ФНС России от 31 марта 2017 г. № ММВ-7-21/271). Значит, остаточную стоимость таких объектов на 1 июля 2017 года надо показать в строке 210 раздела 2. Сумма в этой строке справочная и в расчете налога не участвует.

Отражать остаточную стоимость имущества из первой и второй амортизационных групп в расчете авансов по налогу на имущество за полугодие в графах 3 и 4 по строкам 020—080 не надо. Ведь такое имущество не является объектом налогообложения. Не включают его и в строки 120 и 140 (подп. 3, 4, 6 п. 5.3 гл. V Порядка, утв. в приложении 6 к приказу № ММВ-7-21/271).

Пример 1. Как показать в расчете авансов по налогу на имущество за полугодие активы первой и второй групп

Остаточная стоимость активов ООО «Альфа» по состоянию на 1 июля 2017 года:

— имущество из первой и второй амортизационных групп — 52 500 руб.;

— облагаемое имущество — 640 300 руб.;

— в том числе льготные активы — 85 450 руб.

Общая стоимость всех основных средств — 692 800 руб. (52 500 + + 640300). Эту сумму бухгалтер ООО «Альфа» покажет в строке 210 раздела 2 расчета по налогу на имущество за полугодие.

Строки 020—080, 120 и 140 бухгалтер заполнит без учета стоимости имущества из первой и второй амортизационных групп.

Проданная недвижимость

Как думают коллеги

Бухгалтеры решили, что в раздел 2.1 новой формы расчета надо включать всю недвижимость, включая проданную.

Новый раздел 2.1 расчета заполняют, только если у компании на 1 июля есть здания, налог по которым считают из среднегодовой стоимости (п. 6.1 гл. VI Порядка, утв. в приложении 6 к приказу ФНС России от 31 марта 2017 г. № ММВ-7-21/271).

В раздел включают сведения о недвижимости, аванс с которой рассчитали в разделе 2. Но есть исключение: если имущества по состоянию на 1 июля уже нет на балансе, то включать его в раздел за полугодие не надо. Например, объект продали в июне. И не важно, что в отчетном периоде он на балансе был (п. 6.3 гл. VI Порядка, утв. в приложении 6 к приказу № ММВ-7-21/271).

Чем опасно заблуждение

Инспекция не оштрафует, но может запросить пояснения.

В новый раздел впишите кадастровый номер объекта в строку 010 и условный номер по Единому государственному реестру недвижимости (ЕГРН) — в строку 020. Если эти номера имеются. Когда данных нет — заполняют строку 030. В ней приведите инвентарный номер, который присвоило БТИ. Чтобы его узнать, можно отправить запрос в БТИ.

В ФНС нам пояснили, что оставить все три строки пустыми нельзя. Если не знаете ни один из номеров, то поставьте тот, под которым имущество числится в компании.

В строке 040 укажите код имущества по ОКОФ (утв. приказом Росстандарта от 12 декабря 2014 г. № 2018-ст). А в строке 050 — остаточную стоимость на 1 июля.

Пример 2. Как заполнить раздел 2.1 нового расчета авансов по налогу на имущество за полугодие 2017 года

В первом полугодии у ООО «Альфа» было два здания, по которым налог считали из среднегодовой стоимости. Остаточная стоимость первого на 1 июля — 2 500 000 руб., а второе продали и списали с баланса 16 мая.

Бухгалтер ООО «Альфа» заполнит раздел 2.1 расчета за полугодие только по первому объекту. Второй в разделе не покажет, так как на 1 июля имущества уже нет на балансе.

Налог с кадастровой стоимости

Как думают коллеги

Коллеги забыли, что надо по-новому определять дату, с которой считать налог по имуществу с кадастровой стоимостью.

Чтобы правильно рассчитать аванс по налогу на имущество с кадастровой стоимости, надо ориентироваться на дату перехода права собственности на актив (п. 5 ст. 382 НК РФ).

Если право собственности на имущество перешло до 15-го числа месяца включительно, то покупатель считает его полным и включает в расчет аванса. Если же после 15-го числа, то месяц не учитывают. Для продавца наоборот. То есть если право собственности перешло после 15-го числа, то налог за этот месяц будет платить продавец. Если до 15-го числа включительно — покупатель.

Чем опасно заблуждение

Если инспектор найдет ошибку раньше, чем компания сдаст уточненку, то доначислит налог, насчитает пени и штрафы.

Пример 3. Как посчитать аванс по налогу на имущество за полугодие с учетом коэффициента владения

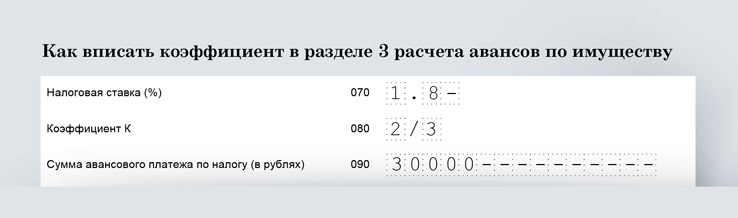

Продавец ООО «Альфа» подписал договор купли-продажи здания с покупателем ООО «Вега» 10 мая, а право собственности перешло к покупателю 19 мая. Здание облагается налогом на имущество исходя из кадастровой стоимости. Ставка налога на имущество — 1,8 процента. Кадастровая стоимость здания на 1 января 2017 года — 10 000 000 руб.

Продавец включит май в расчет налога, так как право собственности перешло после 15-го числа. За II квартал 2017 года аванс составит 30 000 руб. (10 000 000 ₽ × 1/4 × 1,8% × 2 мес. : 3 мес.). В разделе 3 в строке 080 бухгалтер поставит 2/3.

Покупатель начнет считать налог по зданию с июня. Аванс за II квартал составит 15 000 руб. (10 000 000 ₽ × 1/4 × 1,8% × 1 мес. : 3 мес.). В разделе 3 в строке 080 бухгалтер поставит 1/3. Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- Коэффициент

Коэффициент

Напишите, сколько месяцев в квартале имущество принадлежало компании. Например, если два, то поставьте 2/3. Если один, то впишите 1/3.

На заметку

Что с чем должно совпадать в новом расчете по имуществу

ФНС разработала контрольные соотношения для новых отчетов по налогу на имущество и разослала по инспекциям (письмо от 25 мая 2017 г. № БС-4-21/9902). Если программа инспекции обнаружит, что какие-то из соотношений не соблюдаются, компания получит требование пояснить расхождение или сдать уточненку. Срок для ответа — пять рабочих дней. Если опоздать, то инспектор вправе оштрафовать компанию на 5000 руб. (п. 1 ст. 129.1 НК РФ).

за правильный ответ