Убедитесь, что отчитались по взносам за полугодие без ошибок

Главное изменение: взносы с премии платите в месяце, когда ее начислили в учете, даже если деньги выдали позже.

Осторожно

Не отражайте в расчете по взносам прошлогодние пособия, которые получили от ФСС в 2017 году. Иначе будет путаница.

Уверены, что с вашим полугодовым расчетом по взносам все в порядке? Проверьте выплаты, которые были у компании во II квартале. Особое внимание уделите премиям и пособиям — для них Минфин и ФНС сформулировали новые правила. Если окажется, что взносы недоплатили, перечислите их и сдайте уточненку. В таблице справа мы привели ситуации, когда с одной и той же выплаты взносы и НДФЛ нужно рассчитывать по-разному. Проверьте, все ли в вашем учете так.

Взносы с премий. Для взносов датой дохода в виде премии будет день, когда ее начислили в бухучете (письмо Минфина России от 20 июня 2017 г. № 03-15-06/38515). Эта дата важна, если взносы начисляете на стыке кварталов. К примеру, премию за II квартал начислили 30 июня, а выплатили 5 июля. Учитывая новые разъяснения чиновников, получается, что начислить и заплатить взносы нужно во II квартале. Если рассчитаете и перечислите их в III квартале, когда выдали премию, налоговики решат, что вы занижаете взносы.

Пособия в расчете по взносам. Расходы, которые компании возместил ФСС, необходимо отразить в расчете страховых взносов. Причем в том месяце, когда фонд перечислил деньги. Об этом предупредила ФНС в письме от 3 июля 2017 г. № БС-4-11/12778.

Налоговиков интересуют только расходы, которые компания возместила за отчетные периоды начиная с I квартала 2017 года. Более ранние возмещения в расчете не показывайте. К примеру, в июне 2017 года ФСС возместил компании пособия, которые компания платила в I квартале — 12 000 руб. Эту сумму бухгалтер должен отразить по строке 080 приложения 2 к разделу 1 расчета по взносам за полугодие. Образец ниже.

С каких выплат по-разному рассчитывать НДФЛ и взносы

| Вид выплаты | Удерживать ли НДФЛ | Начислять ли взносы |

|---|---|---|

| Выплаты физлицам по договорам подряда | Да (п. 1 ст. 210 НК РФ) | Да, но только пенсионные и медицинские (подп. 2 п. 3 ст. 422 НК РФ) |

| Больничное пособие | Да (п. 1 ст. 210 НК РФ) | Нет (подп. 1 п. 1 ст. 422 НК РФ) |

| Аренда имущества у сотрудника | Да (подп. 4 п. 1 ст. 208 НК РФ) | Нет (п. 4 ст. 420 НК РФ) |

| Оплата медицинской страховки | Нет (п. 3 ст. 213 НК РФ) | Да, если страховка действует меньше года (подп. 5 п. 1 ст. 422 НК РФ) |

| Оплата экзамена на профстандарт | Нет (п. 21.1 ст. 217 НК РФ) | Да (ст. 422 НК РФ) |

| Премия, которую начислили во II квартале, а выдали в III квартале | Да, в III квартале, когда выплатили деньги (п. 4 ст. 226 НК РФ) | Да, во II квартале, когда начислили премию (письмо Минфина России от 20 июня 2017 г. № 03-15-06/38515) |

У бухгалтерии поубавится технической работы

Главное изменение: сможете копировать для налоговиков меньше документов.

Налоговики будут требовать у компаний на проверках меньше копий. ФНС считает, что инспекторы зря требуют большой объем документов по сделкам.

Налоговики вправе вне рамок проверок запрашивать документы и информацию по конкретным сделкам с контрагентами (п. 2 ст. 93.1 НК РФ). Обычно инспекторы требуют массу бумаг. Это еще не означает, что требование удастся оспорить. ФНС разъяснила, что судьи оценивают несколько фактов:

— действительно ли налоговикам нужны все эти документы;

— могут ли инспекторы физически изучить такой объем информации;

— была ли у компании техническая возможность сделать такое количество копий;

— выполнила ли компания требование хотя бы частично;

— просила ли компания продлить срок для подготовки документов.

Все это должны учитывать и налоговики. Нет смысла запрашивать объем бумаг, который они не в силах проанализировать. Инспекторы также должны оценивать, действительно ли им нужны все документы, и не требовать лишнего.

Если проверяющие прислали объемное требование, то попросите продлить срок по форме из приказа ФНС России от 25 января 2017 г. № ММВ-7-2/34 (см. образец ниже). Как заверить копии, чтобы у налоговиков не было претензий.

Чиновники ужесточили требования к командировочной первичке

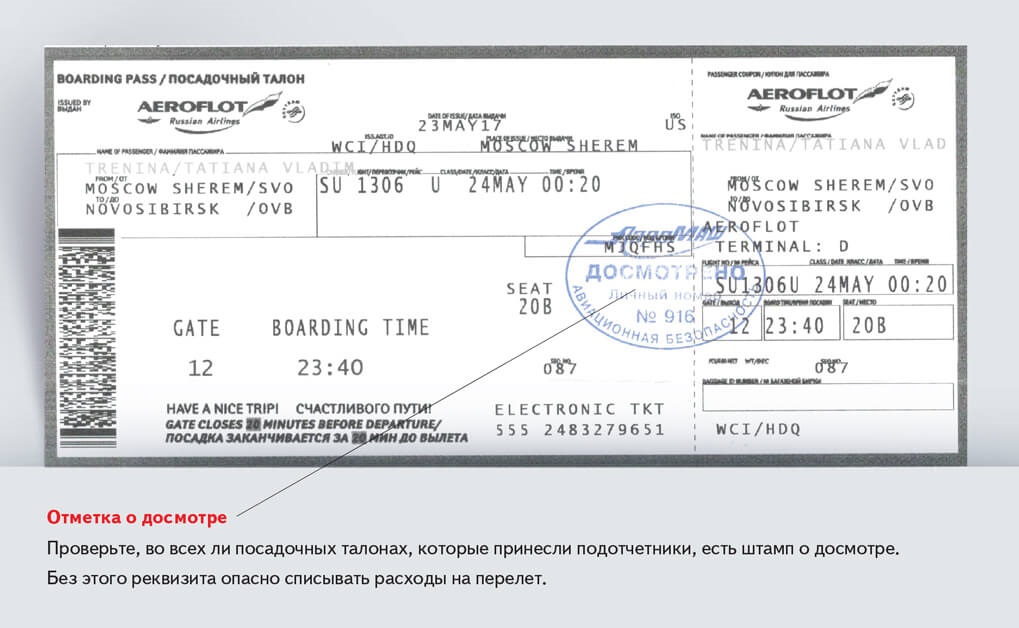

Посадочный талон без штампа о досмотре не подтверждает расходы на покупку авиабилета. К такому невыгодному для компаний выводу пришли в Минфине (письмо от 6 июня 2017 г. № 03-03-06/1/35214).

По мнению чиновников, сотрудник должен доказать, что реально ездил в командировку, а не просто нарисовал и распечатал посадочный талон.

Подотчетник может купить авиабилет через интернет. Чтобы подтвердить свои расходы для электронных билетов, вместе с авансовым отчетом он должен принести в бухгалтерию маршрут/квитанцию и посадочный талон.

В посадочном талоне должны быть сведения:

— дата вылета;

— номер рейса;

— фамилия и имя пассажира;

— время, когда закончилась посадка на рейс;

— номер выхода на посадку и номер посадочного места в самолете (п. 84 приказа Минтранса России от 28 июня 2007 г. № 82).

Чиновники решили, что для учета расходов на перелет этих сведений недостаточно. Помимо обязательных реквизитов на посадочном талоне должен стоять еще и штамп аэропорта о досмотре. Не важно, как этот штамп выглядит, у каждого аэропорта он свой. Главное, чтобы его поставили. Если такой отметки нет, перелет можно подтвердить справкой из авиакомпании. Но если сотрудник вообще не сможет подтвердить, что летал в командировку, расходы на авиабилет безопаснее не признавать. Иначе на проверке инспекторы смогут доначислить компании налог на прибыль, потребовать пени и штраф (ст. 75, 122 НК РФ).