Что срочно запросить у контрагентов из‑за новой статьи Налогового кодекса

Вам лучше запросить у контрагентов дополнительную информацию, если не хотите доначислений на проверках. Налоговики уже начали ревизии по новым правилам. Мы подготовили для вас образцы запросов, обновленные формулировки договоров.

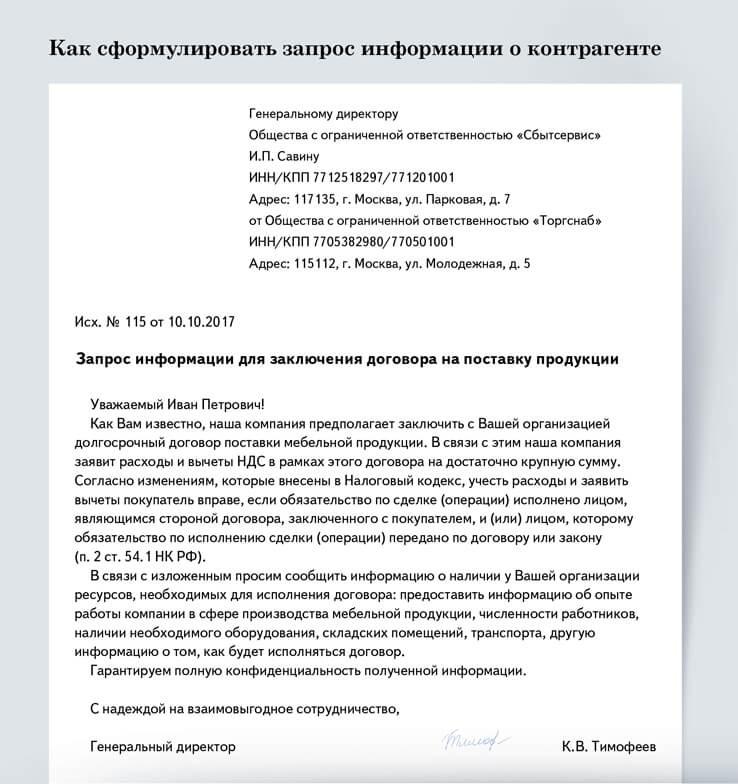

Запрос информации у контрагента

Покупатель вправе учесть расходы и заявить вычеты при условии, что сделку исполнил контрагент, с которым он заключил договор. Или если контрагент передал обязательство по сделке другому лицу согласно закону или договору. Такие правила действуют с 19 августа (п. 2 ст. 54.1 НК РФ).

Если налоговики выяснят, что у контрагента нет ресурсов, а сторонних лиц он не привлекал, то списать расходы и заявить вычеты не получится. Поэтому безопаснее проверить контрагента до того, как вы заключите с ним договор.

Для проверки воспользуйтесь чек-листом. Необязательно собирать все, что в нем содержится. Но по крупным сделкам безопаснее получить максимум данных о контрагенте. Особенно если поставщик — малоизвестная организация.

Стоит запросить у контрагента сведения, есть ли у него ресурсы и как он будет исполнять договор — самостоятельно или привлечет субподрядчиков. Образец запроса ниже.Образец запросаСкрыть

- Поправки в НК

Поправки в НК

Обоснуйте свой запрос новыми требованиями к расходам и вычетам.- Данные

Данные

Перечислите, какие данные о контрагенте вы хотите получить.

Распечатать образец • Скачать бланк в формате Word

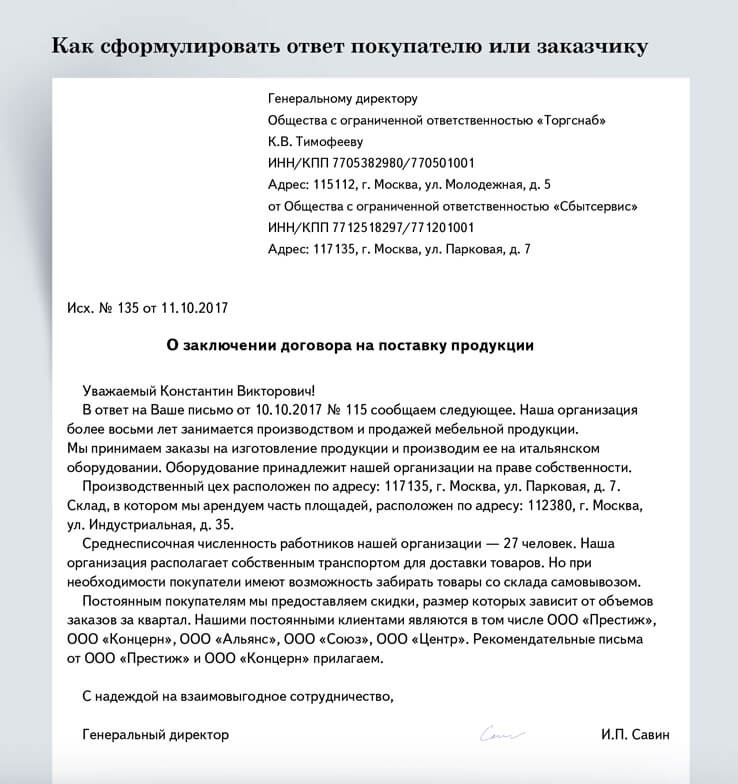

Возможно, ваша компания получила запрос о том, как вы будете исполнять договор. Какую информацию предоставить покупателю или заказчику, решает руководство. Раскрывать детали своего бизнеса продавец не обязан. Но стоит подтвердить в письме, что у компании есть ресурсы, чтобы исполнить сделку. Иначе не исключено, что покупатель откажется от договора из-за возможных налоговых рисков. Образец ответа покупателю.

- Ресурсы

Ресурсы

Желательно сообщить покупателю данные о численности, наличии основных средств.- Рекомендации

Рекомендации

Если есть рекомендательные письма покупателей, стоит приложить их.

Распечатать образец • Скачать бланк в формате Word

Договор

Если вы убедились, что у контрагента есть ресурсы, и решили заключить договор, можно включить в него специальные условия.

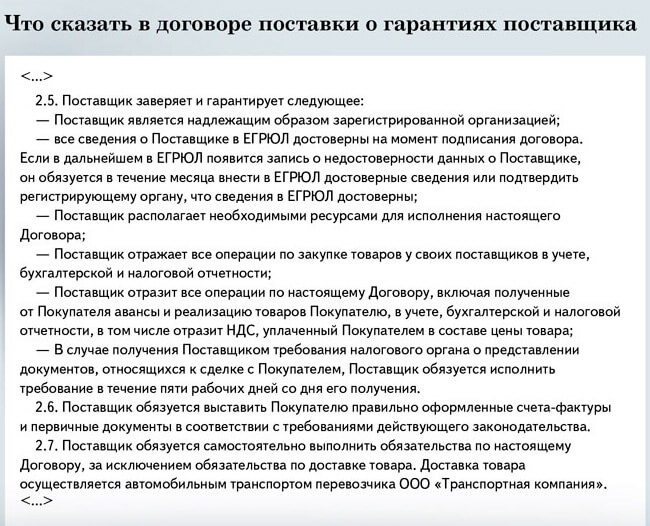

Поставка. Контрагент может непосредственно в договоре подтвердить, что располагает ресурсами, сам исполнит сделку либо привлечет других лиц. Можно добавить и другие гарантии, конечно, если контрагент с этим согласится. Например, продавец гарантирует покупателю, что отразит поставку в отчетности, передаст документы по сделке налоговикам по их запросу. А сведения о продавце в ЕГРЮЛ достоверны. Образец условий договора поставки.

Добавьте в договор подрядаСкрыть

Кликайте на картинку, чтобы увидеть подсказку

Распечатать образец • Скачать бланк в формате Word

Осторожно

Безопаснее проверять контрагента до того, как заключите с ним сделку. Если у контрагента нет ресурсов, налоговики могут отказать в учете расходов и вычетов.

Если заложить гарантии продавца в проект договора, в этом есть плюсы для покупателя. Во-первых, если контрагент откажется давать гарантии, покупатель сможет взвесить риски и решить, заключать ли с ним договор. Например, есть риск, что поставщик не отразит счет-фактуру в декларации по НДС и налоговики потребуют убрать вычет.

Во-вторых, если включить эти гарантии в договор, то это дает возможность добавить еще одно выгодное для покупателя условие — контрагент компенсирует расходы и вычеты, если их снимут налоговики.

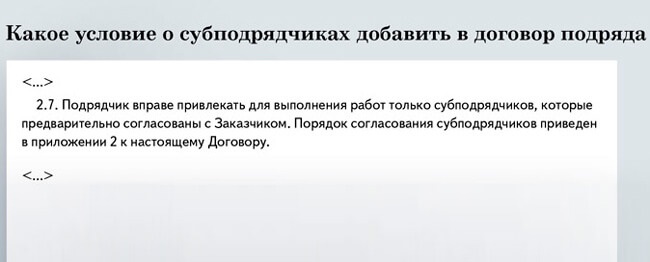

Подряд. В договор подряда можно включить такие же гарантии, как для поставки. Кроме того, стороны могут сразу согласовать список субподрядчиков и указать их в договоре. Либо включить в договор обязанность генподрядчика:

— согласовывать субподрядчиков с заказчиком;

— передать документы и информацию о субподрядчике: например, копии устава, решения учредителей о назначении руководителя, штатное расписание, сведения о допуске СРО.

Кликайте на картинку, чтобы увидеть подсказку

Распечатать образец • Скачать бланк в формате Word

Плюс такого условия для заказчика — если он убедится, что субподрядчики зарегистрированы и имеют необходимые ресурсы, вероятность исполнения договора ими повышается. Значит, снижаются риски претензий из-за того, что договор исполнил не контрагент или его субподрядчики, а другие лица.

Но условие о субподрядчиках стоит добавлять, если заказчик по факту будет его выполнять. Если стороны не будут исполнять условие договора, это может вызвать подозрения налоговиков в том, что сделка фиктивна. Поэтому если заказчик не планирует проверять субподрядчиков, то укажите в договоре только право генподрядчика их привлекать.

Собирайте доказательства того, что субподрядчики

работали по договору с подрядчиком компании

При проверке важен тот факт, что покупатель реально получил товары или результаты работ. Если контрагент привлекал третьих лиц, то важны документы и показания, которые подтверждают их отношения непосредственно с контрагентом, действия на основании договоров с ним. Для перевозки товаров на проверке пригодятся, например, транспортная накладная, доверенности на получение ТМЦ. Для подряда — акты с указанием конкретных субподрядчиков, дефектные ведомости, журнал регистрации транспорта и посетителей и т.д. В договор можно включить обязательство подрядчика согласовать субподрядчиков с заказчиком, провести встречи, представить их уставные и регистрационные документы, решения о назначении руководителя, штатное расписание, выписку из реестра членов СРО.

«Налоговый щит»

Сохраняйте документы, которые даже косвенно подтверждают факт выполнения работ. Например, это могут быть заявки заказчика на допуск транспорта и работников подрядчика или субподрядчиков, пропуска для них, протоколы производственных совещаний с участием представителей подрядчика, переписка с подрядчиком о согласовании субподрядчиков.

Важная деталь

На проверке пригодятся любые документы, которые подтверждают, что контрагент выполнил работы (пропуска для подрядчиков, заявки заказчика).

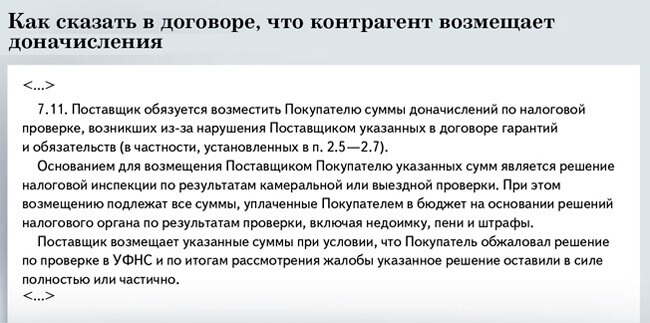

Штрафы. Покупателю и заказчику выгодно добавить в договор условие о том, что контрагент возместит сумму вычетов НДС, расходов, пеней, штрафов, если у налоговиков будут претензии на проверке. Если даже компания по факту не будет взыскивать эти суммы, такое условие в договоре может дисциплинировать продавца.

Включать условие о том, что поставщик возмещает доначисления по проверке, нет смысла, если договор заключили с однодневкой. Ведь взыскать с такого поставщика убытки не удастся. Поэтому безопаснее проверять контрагента и вычислять однодневки до того, как компания подпишет договор.

Образец формулировки условий договора о том, что продавец возмещает доначисления по проверке ниже. Аналогичные условия вы можете включить и в договор подряда или оказания услуг. Тогда замените «поставщика» на «подрядчика» или «исполнителя», а «покупателя» — на «заказчика».

Кликайте на картинку, чтобы увидеть подсказку

Распечатать образец • Скачать бланк в формате Word

Есть шансы взыскать с контрагента суммы доначислений, даже если покупатель не оспаривал решение налоговиков по проверке при условии, что договор этого не требовал (постановление Арбитражного суда Северо-Кавказского округа от 5 июня 2017 г. № Ф08-2428/2017). Речь идет о ситуации, когда компании предусмотрели в договоре гарантии продавца о том, что он отразит сделку в отчетности, выставит счета-фактуры и первичку и т.п. Судьи решили, что раз налоговики отказали в вычете и расходах из-за поставщика, значит, он нарушил гарантии.

Если продавец не согласится на условия покупателя, можно предложить компромиссный вариант. Например, продавец компенсирует доначисления, если покупатель обжаловал решение налоговиков в УФНС, но чиновники поддержали проверяющих. Либо продавец возмещает доначисления при условии, что покупатель оспорил отказ в вычете и расходах не только в УНФС, но и в суде. При этом судьи поддержали проверяющих и отменить доначисления покупателю не удалось.

Заведите досье на контрагентаСкрытьЧек-лист для проверки контрагента

| Копии документов | ||

| Устав | |

| Свидетельство о государственной регистрации (или Лист записи ЕГРЮЛ) | |

| Свидетельство о постановке на налоговый учет | |

| Протокол общего собрания участников о назначении директора (или решение единственного участника) | |

| Вторая и третья страницы паспорта руководителя | |

| Бухгалтерская отчетность | |

| Справка об отсутствии задолженности перед бюджетом | |

| Лицензия, свидетельство о допуске к работам, если это необходимо для деятельности контрагента | |

| Доверенности на право подписи счетов-фактур и товарных накладных | |

| Проверка через сервисы ФНС | ||

| Сведения из ЕГРЮЛ — egrul.nalog.ru | |

| Электронная выписка из ЕГРЮЛ — service.nalog.ru/vyp | |

| Сведения о ликвидации и другие, опубликованные в «Вестнике государственной регистрации» — www.vestnik-gosreg.ru/publ/vgr | |

| Сведения о решениях налоговиков исключить компанию из ЕГРЮЛ, опубликованные в журнале «Вестник государственной регистрации» — www.vestnik-gosreg.ru/publ/fz83 | |

| Сведения о компаниях, которые не отчитываются более года или имеют задолженность по налогам на сумму более 1000 руб., которая направлялась на взыскание судебному приставу-исполнителю — service.nalog.ru/zd.do | |

| Сведения из реестра дисквалифицированных лиц — service.nalog.ru/disqualified.do | |

| Массовые адреса — service.nalog.ru/addrfind.do | |

| Сведения о руководителях и учредителях, которые в суде подтвердили, что не имеют отношения к компании — service.nalog.ru/svl.do | |

| Массовые руководители и учредители — service.nalog.ru/mru.do | |

| Недействительные свидетельства о регистрации — nalog.ru, раздел «Электронные сервисы» | |

| Действительные ИНН юридических лиц — nalog.ru, раздел «Электронные сервисы» | |

| Недействительные ИНН юридических лиц — nalog.ru, раздел «Электронные сервисы» | |

| Недействительные ИНН физлиц — nalog.ru, раздел «Электронные сервисы» | |

| Проверка через другие сервисы | ||

| База недействительных паспортов — сервисы.гувм.мвд.рф | |

| Реестр недвижимости — rosreestr.ru | |

| Реестр недобросовестных поставщиков, которые участвуют в госзакупках — zakupki.gov.ru | |

| База судебных споров — kad.arbitr.ru | |

| База судебных приставов — fssprus.ru | |

| Другие данные о контрагенте | ||

| Фактический адрес, адрес склада | |

| Контакты менеджеров, других работников, с которыми компания общалась | |

| Название интернет-сайта | |

| Каталоги, реклама контрагента | |

| Рекомендательные письма от клиентов контрагента | |

| Ответы контрагента на запросы компании о наличии основных средств, численности, других ресурсов, чтобы исполнить договор | |

| Другая деловая переписка | |

| Справки, отчеты менеджеров о выборе поставщиков | |

за правильный ответ

Ошибка в сумме — какую первичку оставить, а какую исправить

Мы выяснили у чиновников из ФНС, как на проверках инспекторы относятся к грамматическим ошибкам в документах. Оказалось, что претензий не предъявляют даже в том случае, если сумму написали неправильно. Сотрудники банков оказались более придирчивыми. Они отказываются принимать документы с недочетами. Смотрите на образцах, какие ошибки прощают, а какие лучше исправить.

Орфографические ошибки допускают, когда первичку заполняют вручную. Досаднее других описки в кассовых документах, например в расходниках или в первичке, которая подтверждает расходы; в товарных чеках; в актах и накладных. Ведь исправить такие документы непросто.

Чаще всего коллеги находят ошибки в товарных чеках, ведь почти всегда их заполняют вручную на готовых бланках. Но в актах и накладных они тоже случаются, ведь в этих документах иногда ручкой вписывают сумму. Банковские документы не исключение. Ошибки делают, когда заполняют бланки вручную, а не через банковскую программу. Например, если в отделении банка отдают на оплату бумажные платежные поручения или чеки на выдачу наличных. Какие при этом могут быть риски для компании, читайте дальше.

Орфографическая ошибка не помешает

списать расходы

Если в расходном кассовом ордере, товарном чеке или накладной сумма прописью указана с ошибкой, проблем с расходами не будет. Главное, чтобы все необходимые реквизиты присутствовали, а сумма была понятна. Привлекать к ответственности только за грамматическую ошибку, которая не мешает идентифицировать сумму операции, не будут.

Расходный кассовый ордер

В расходном кассовом ордере человек, который получает деньги из кассы, своей рукой указывает сумму прописью. Часто при этом он торопится или просто не придает значения правилам русского языка. В итоге сумму записывает с ошибкой.

Формально проверяющие вправе придраться к некорректному оформлению расходника. Они могут посчитать, что документа нет вообще, так как вносить исправления в расходный кассовый ордер нельзя (п. 4.1, п. 4.7 Указания Банка России от 11 марта 2014 г. № 3210-У). В таком случае организации могут грозить два штрафа. За грубое нарушение правил учета доходов и расходов и за нарушение кассового порядка (ст. 15.1 КоАП РФ). Первый штраф — минимум 10 000 руб. А если выданную сумму учли в налоговых расходах — 20 процентов от суммы неуплаченного налога, но не меньше 40 000 руб. (ст. 120 НК РФ). За нарушение порядка ведения кассовых операций могут оштрафовать на сумму до 50 000 руб.

Чем опасны ошибки в приказе о выдаче подотчетных, читайте в другой статье этого номера.

Мы выяснили у чиновников из ФНС, как на практике инспекторы относятся к грамматическим ошибкам в расходниках. Например, к таким, как на образце 1. Если в документе сумма цифрами указана верно, есть все необходимые реквизиты, то привлекать к ответственности только за грамматическую ошибку, которая не мешает идентифицировать сумму операции, не будут (письма ФНС России от 12 февраля 2015 г. № ГД-4-3/2104, Минфина России от 4 февраля 2015 г. № 03-03-10/4547). Да и нарушением кассового порядка такую ошибку проверяющие вряд ли посчитают. Она малозначительная, поэтому компанию скорее всего освободят от ответственности, а налоговый инспектор ограничится устным замечанием (ст. 2.9 КоАП РФ).

- Осторожно

Осторожно

Исправлять ошибки в расходниках нельзя, а если ошибка помешает идентифицировать сумму, компанию оштрафуют.

Товарный чек

Товарные чеки часто заполняют на готовых типографских бланках вручную. Поэтому здесь риск ошибиться в одном из реквизитов особенно высокий. Обычно товарные чеки прикладывают к авансовому отчету сотрудники, которым ранее выдали деньги на служебные расходы. Подотчетники не всегда проверяют, как продавец заполнил чек. Не читая, несут его в бухгалтерию. А бухгалтер потом сомневается, можно ли учесть расходы, которые подтверждены таким документом.

Не проблема, если в текст закралась орфографическая ошибка, которая не мешает определить сумму операции. Другое дело, когда сумма прописью непонятна. Например, как на образце 2. Тогда к чеку нужно обязательно приложить еще один документ с четко выделенным названием и стоимостью приобретенного товара. Например, кассовый чек или другой документ. Иначе на проверке расходы снимут, поскольку невозможно определить, сколько стоит товар, и подтвердить сумму операции (п. 1 ст. 252 НК РФ, п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

- Осторожно

Осторожно

Если сумма прописью непонятна и не соответствует сумме цифрами, расходы по такому товарному чеку могут снять.

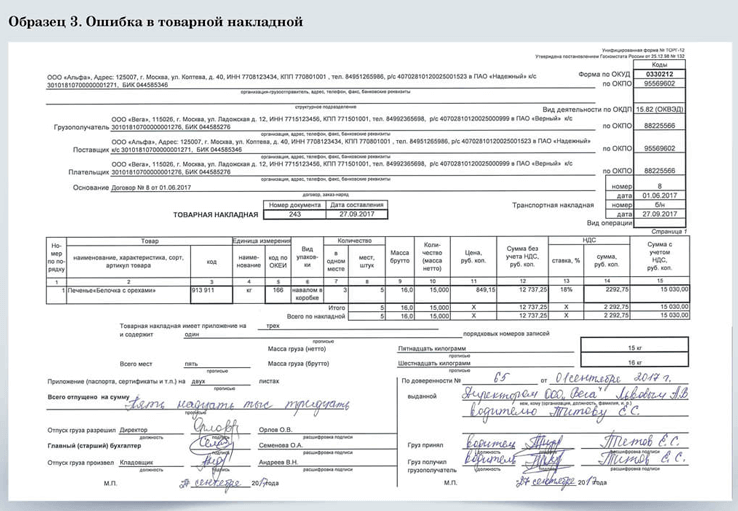

Акт, товарная накладная

Другая популярная первичка, которую отчасти заполняют вручную, это акты и товарные накладные. Хотя чаще всего эти документы составляют в программе и распечатывают, подписи на бумажных носителях всегда ставят вручную, а сумму и количество иногда пишут в момент сделки или отгрузки. Заполняют эти реквизиты не бухгалтеры, поэтому ошибки периодически закрадываются и сюда.

Чиновники из ФНС заверили, что орфографические ошибки в товарной накладной не опасны. Например, такая, как в образце 3. Определить сумму сделки можно, поэтому расходы не снимут (письма ФНС России от 12 февраля 2015 г. № ГД-4-3/2104, Минфина России от 4 февраля 2015 г. № 03-03-10/4547).

- Осторожно

Осторожно

Грамматическая ошибка не помешает учесть расходы. Главное, чтобы сумма прописью соответствовала сумме цифрами и ее можно было разобрать.

Платежное поручение

Срочная новость про платежки от 2 октября

Со 2 октября в платежках новые реквизиты

Платежки опять изменились: теперь в них надо приводить новые статусы плательщиков (приказ Минфина России от 5 апреля 2017 г. № 58н). Но эти изменения касаются не всех. Новых статуса два: 27 и 28. Первый — только для банков, которые возвращают в бюджет налоги, если деньги не зачислили на счет компании. Второй — для организаций, которые получают по почте международные посылки и платят таможенные пошлины. Кроме того, теперь не будет путаницы, что писать в поле 107 платежки. В этом поле приводите период, за который перечисляете налог (письмо Казначейства России от 10 августа 2017 г. № 07-04-05/05-660). Например, напишите «МС.09.2017», если платите НДФЛ с зарплаты за сентябрь, даже если делаете это в октябре.

Платежки не всегда отправляют в банк через программу «Клиент-Банк». Бывает, что заполняют вручную. Реквизитов много, и несложно ошибиться. Мы поинтересовались у специалистов из банка, считают ли ошибку в сумме прописью критичной.

Платежное поручение с такой ошибкой не исполнят. Сумма должна быть указана верно. Обязательно с начала строки и с заглавной буквы. Слова «рубль» и «копейка» в соответствующем падеже не сокращаются (приложение 1 к Положению Банка России от 19 июня 2012 г. № 383-П). Платежные поручения в бумажном виде в банке сканируют и после этого исполняют, поэтому специалистам запрещено принимать платежки с такими ошибками, как на образце 4.

- Осторожно

Осторожно

Платежное поручение с ошибкой в сумме не примут к исполнению.

Платежку или чек с ошибкой в сумме в банке

не примут. Документ не исполнят. Придется

его переоформить.

юридических лиц ПАО «АК БАРС» БАНК, юрист

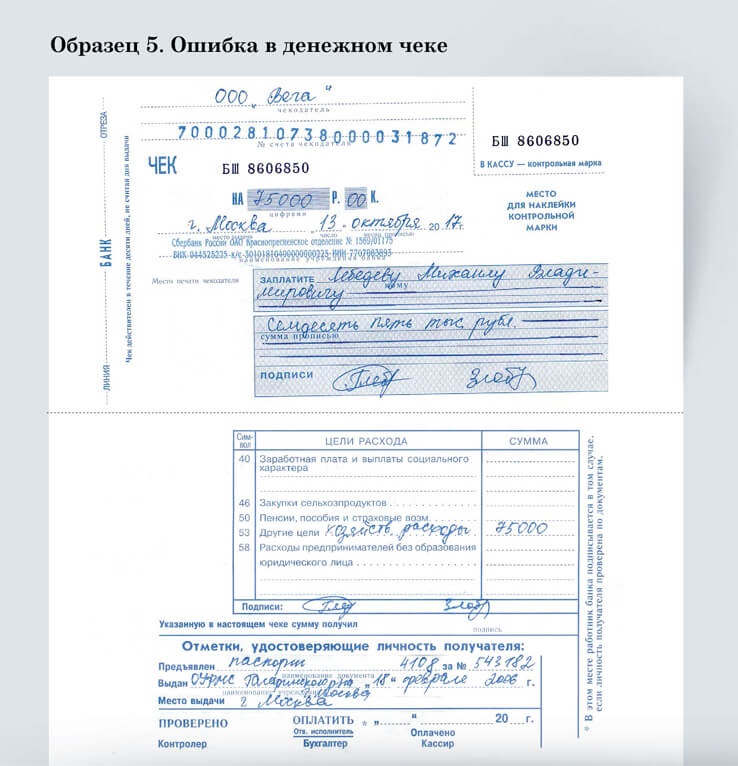

Чек для снятия наличных из чековой книжки

Есть еще случаи, когда документы в банке приходится заполнять вручную. Самый распространенный — когда нужно снять наличные по чековой книжке. Банки очень серьезно относятся к проверке заполнения чеков. Их отказываются принимать за малейшие отступления от правил. Форма чека и порядок его заполнения установлены в законе и банковских правилах (п. 2 ст. 878 ГК РФ, гл. 8 Положения Банка России от 19 июня 2012 г. № 383-П). На них и ориентируйтесь.

- Осторожно

Осторожно

Денежный чек с ошибкой банк не обналичит.

По чеку с ошибкой в сумме, как на образце 5, деньги не выдадут. В банковских правилах обычно указано, что сумма прописью пишется в самом начале строки с заглавной буквы в именительном падеже. Слова «рубль», «рублей», «рубля» пишутся полностью, без сокращений. Копейки указываются цифрами и слова «копейка», «копейки», «копеек» пишутся полностью, без сокращений.

за правильный ответ

Как в бухучете отражать расходы на проверку контрагентов

Проверять сведения о контрагенте проще всего в специальных сервисах. Они выдают готовое досье. Составляют его на основе информации, которая есть у госорганов — налоговой, прокуратуры, приставов. Расходы на доступ к таким сервисам учитывать несложно. Посмотрите на конкретном примере.

Проще

Проверить контрагента за 2 минуты можете в новом сервисе «Главбуха».

Хотя закон не обязывает проверять контрагентов, сейчас это необходимо. Компания может лишиться расходов и вычетов, если поставщик окажется недобросовестным. Поэтому организации пользуются специальными сервисами для проверки партнеров.

В бухучете стоимость доступа к сервисам по проверке контрагентов — это расходы по обычным видам деятельности (п. 5 ПБУ 10 /99). Право доступа обычно открывают на несколько месяцев. Поэтому компании получают один акт на общую сумму. Правильнее учесть ее в расходах будущих периодов, а затем ежемесячно списывать частями в течение срока, на который открыли доступ к сервису.

Пример. Как учесть расходы на доступ к сервису по проверке контрагентов

Организация 1 октября заключила договор о доступе к сервису «Главбух: проверка контрагентов». Получила акт об открытии прав на использование ресурса сроком на 12 месяцев в сумме 19 900 руб. без НДС.

На дату акта бухгалтер учтет сумму на счете 97 «Расходы будущих периодов», а затем ежемесячно будет списывать расходы. Проводки такие:

1 окт ДЕБЕТ 97 КРЕДИТ 60 (76) 19 900 ₽ отразили стоимость использования сервиса в расходах будущих периодов; |

31 окт ДЕБЕТ 26 (44) КРЕДИТ 97 1658,33 ₽ списали расходы на использование сервиса в октябре. | 19 900 ₽ : 12 мес. |