Как законно сэкономить на налогах в 2018 году

Экономить на налогах все сложнее — инспекторам уже не нужны выездные проверки, чтобы контролировать компанию. Но возможность сформировать безопасную налоговую политику на 2018 год пока есть. Законные способы налогового планирования с формулировками для документов — в этой статье.Узнайте сумму экономииСкрыть

Срочная новость от 16 октября

Приглашаем в эту статью на вебинар

Приглашаем всех на бесплатный вебинар, который состоится 18 октября 2017 года в 10:00 по московскому времени. Вы узнаете, как сейчас законно экономить на налогах и взносах с учетом новой статьи 54.1 НК РФ о запрете схем и однодневок. Лекцию проведет Наталья Фиш, руководитель налоговой практики Московской коллегии адвокатов «ГРАД», преподаватель Русской школы Управления. Регистрироваться на вебинар не нужно — просто приходите в статью 18 октября к 10:00. Вопросы для лектора можете оставлять уже сейчас в комментариях к статье. Нажмите на значок «+» на поле статьи и пишите вопрос. Также присылайте вопросы на почту shuvalova@action-media.ru.

This is a modal window.

8 законных способов экономииСкрытьI. Налог на прибыльВыручка по оплате • Акты сверки • Резервы |

Признавать выручку по оплате

Кому выгодно

Компаниям, которые дают покупателям отсрочку платежа.

Налог на прибыль надо платить с выручки в том периоде, когда компания реализовала товар. Реализация происходит, когда продавец передает право собственности на товары (п. 1 ст. 39 НК РФ). По общему правилу это тот момент, когда поставщик отгружает товар покупателю. Но компании вправе предусмотреть и другой порядок. Право собственности может оставаться за поставщиком до тех пор, пока покупатель не оплатит товары. В таком случае включать выручку в налоговые доходы нужно на дату оплаты (письмо Минфина России от 9 ноября 2010 г. № 03-03-06/700).

Преимущества. Есть две причины, по которым продавцу выгодно, чтобы право собственности переходило к покупателю после оплаты. Первая — можно позже перечислить в бюджет налог на прибыль или вообще его не платить, если покупатель так и не перечислил деньги. Вторая — так проще вернуть свой товар, если покупатель не заплатит. Ведь у него не будет права перепродать или использовать товары до тех пор, пока не расплатится.

Недостатки. Налоговики на проверке будут искать доказательства того, что поставщик не имел права откладывать уплату налога на прибыль. Поэтому нужно запастись документами, которые подтвердят, что покупатель до оплаты товара не распоряжался им.

Впишите в договор условие, что покупатель вправе продавать или использовать товар лишь после того, как станет его собственником. Обяжите хранить эти товары отдельно от остальных. Периодически составляйте акт о том, что проверили сохранность товара на складе покупателя. Если нет возможности выполнить эти условия, доходы безопаснее признавать по мере отгрузки. Налоговики считают, что если продавец не контролирует отгруженные товары, значит, право собственности на самом деле уже перешло к покупателю (письмо Минфина России от 20 сентября 2006 г. № 03-03-04/1/667, п. 7 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Подписать акт сверки с кредитором

Кому выгодно

Компаниям с большой кредиторкой.

Есть законный способ отложить уплату налога на прибыль со старого долга. Компания должна включить такой долг в доходы, как только прошло три года с момента, когда надо было расплатиться с контрагентом. Но если компания документально подтвердит, что признает долг, то срок давности прервется и пойдет новый отсчет (ст. 203 ГК РФ). А значит, включать в доход эту сумму пока не понадобится.

Чтобы признать долг, можно отправить контрагенту письмо с просьбой согласовать график оплаты. Только сохраните документы, которые подтвердят, что вы такое письмо действительно отправляли. Например, почтовую квитанцию с описью вложения. Еще один вариант — подписать с кредитором акт сверки. В результате сможете отложить учет кредиторки в облагаемых доходах еще на три года и снизите налог на прибыль.

Преимущества. Способ не вызывает претензий проверяющих. Главное подписать акт до того, как истечет срок давности.

Недостатки. Если продлить срок давности, у кредитора будет больше времени, чтобы потребовать с компании свои деньги через суд.

- Важная деталь

Важная деталь

Проследите, чтобы акт сверки подписал директор или сотрудник по доверенности. Налоговики считают, что акт, подписанный неуполномоченным работником, не прерывает срок давности.

Распечатать образец • Скачать бланк в формате Word

Создать резерв по сомнительным долгам

Кому выгодно

Компаниям с просроченной дебиторкой.

Компаниям, которым покупатели задерживают оплату, выгодно создать в налоговом учете резерв по сомнительным долгам. Резерв считают в каждом отчетном и налоговом периоде. Поэтому если вы отчитываетесь по налогу на прибыль ежеквартально, то сможете каждый квартал уменьшать налог на прибыль. Если решите создавать резерв с 2018 года, впервые начислить его понадобится в отчетности за I квартал. Но не забудьте зафиксировать свое решение в учетной политике на 2018 год. Образец формулировки.

Преимущества. Можно не ждать, пока пройдут три года исковой давности, а учесть просроченные долги в расходах полностью уже через 90 календарных дней. Половину задолженности включите в расходы еще раньше — через 45 календарных дней после того, как наступил срок оплаты. За год таким образом можно учесть в расходах до 10 процентов от годовой выручки. А значит, сэкономите на налоге 20 процентов от этой суммы.

Недостатки. При расчете резерва можно учесть не любые долги. Так, не удастся включить в расходы авансы, которые перечислили поставщикам, просроченные долги по договорам займа и цессии. Еще один минус в том, что придется следить за сроками и лимитом резерва.

На заметку

Как снизить налог на прибыль за счет амортизации

| Используйте амортизационную премию. Организация вправе сразу списать в расходы не более 10 процентов первоначальной стоимости основного средства. А по объектам, которые относятся к третьей—седьмой амортизационным группам, можно единовременно учесть в расходах еще больше — до 30 процентов их первоначальной стоимости (абз. 2 п. 9 ст. 258 НК РФ). | Начисляйте ускоренную амортизацию. Амортизацию по некоторым основным средствам можно считать с повышающим коэффициентом 2 или 3 (п. 1, 2 ст. 259.3 НК РФ). Например, коэффициент 3 используют для лизингового имущества четвертой—десятой групп. Получается, что компания списывает актив в расходы в два или три раза быстрее, чем обычно (п. 13 ст. 258 НК РФ). | Применяйте нелинейную амортизацию. Компания, которая начисляет амортизацию нелинейным методом, уже в первые годы эксплуатации объекта может списать почти половину стоимости основного средства (ст. 259.2 НК РФ). Ежемесячную амортизацию при таком способе рассчитывают не отдельно по каждому объекту, а по амортизационной группе в целом. |

II. Налог на имуществоПереоценка • Покупка частями |

Провести переоценку основных средств

Кому выгодно

Компаниям, у которых балансовая стоимость основных средств выше рыночной.

Компании переплачивают налог на имущество, когда считают его с балансовой стоимости основных средств, которая превышает рыночную. Переоценка позволит снизить стоимость основных средств, облагаемую налогом на имущество. Только новую стоимость нужно подтвердить документально. Для этого подойдут данные о ценах, которые предоставит изготовитель, статистическая информация, заключения оценщиков, публикации в интернете и специальной литературе.

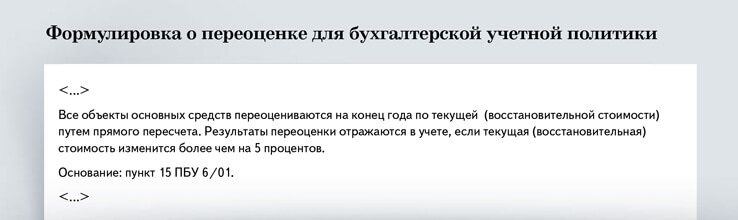

Преимущества. У налоговиков не будет претензий к такому способу экономии. Главное правильно отразить результаты переоценки в учете и подтвердить стоимость переоценки документами. Переоценка — это право, а не обязанность компании. Если решили ее проводить, напишите об этом в учетной политике. Образец формулировки.

Недостатки. Если компания хотя бы один раз провела переоценку, в дальнейшем ей придется делать это регулярно (п. 15 ПБУ 6/01). Но в какой-то момент рыночная стоимость имущества может вырасти. Тогда и налог на имущество увеличится.

- Важная деталь

Важная деталь

Резерв по сомнительным долгам можно создавать только с начала года. Свое решение зафиксируйте в учетной политике на 2018 год.

Распечатать образец • Скачать бланк в формате Word

Покупать имущество частями

Кому выгодно

Компаниям, которые планируют купить основные средства и использовать их в комплексе.

С января 2018 года компаниям придется платить налог на имущество с движимого имущества. Льготу по нему отменяют (ст. 381.1 НК РФ). Выручить могут только власти вашего региона, если примут местный закон о льготах. Если такого не произойдет, этот способ поможет сэкономить на налоге.

Налоговики считают, что если компания покупает имущество и объединяет в один комплекс, то учитывать его надо как один инвентарный объект. Иногда их не смущает даже то, что каждая часть может работать самостоятельно, независимо от других объектов комплекса. Но суды в таком случае поддерживают компанию (постановление ФАС Поволжского округа от 9 октября 2012 г. по делу № А65-30918/2011). Споры чаще всего возникают, когда инспекторы проверяют, как компания учла такие расходы для налога на прибыль. Но такой же подход используют и для налога на имущество. Если проверяющие не согласятся с тем, как компания отразила расходы в налоговом учете, то заодно проверят, как рассчитали налог на имущество по этому объекту.

Некоторые компании решают эту проблему так. Они растягивают покупку объектов и их ввод в эксплуатацию во времени. Так проще доказать, что имущество используется самостоятельно и выполняет свои функции отдельно от других объектов.

Двойная польза

Пройдите тест в конце этой статьи, чтобы получить звезду. Соберете все звезды в номере быстрее других - получите шанс стать Читателем месяца и выиграть полезные призы.

Преимущества. Сэкономить можно сразу на двух налогах. Если единоразово списать стоимость имущества в налоговом и бухгалтерском учете, это уменьшит налог на прибыль и налог на имущество.

Недостатки. Налоговики могут посчитать, что все части комплекса нужно учитывать как единый объект. Поэтому будьте готовы доказать на проверке, что вправе учитывать объекты по отдельности. Главный аргумент — каждый объект выполняет свою функцию самостоятельно, поскольку компания покупала и использовала их в разное время.

- Важная деталь

Важная деталь

Если решили, что переоценивать будете не все имущество, укажите в учетной политике, какие именно группы подлежат переоценке.

Распечатать образец • Скачать бланк в формате Word

III. Страховые взносыИспользование личного имущества • Компенсация процентов по ипотеке |

Оформить использование личного имущества

Кому выгодно

Компаниям, которые повышают зарплату для компенсации использования личных телефонов, ноутбуков и другого имущества.

Коллеги считают труд по документальному оформлению компенсаций напрасным. Опасаются, что проверяющие все равно доначислят взносы на компенсацию за использование инструментов, автомобиля, оборудования и другого имущества, которое принадлежит сотруднику. Но это не так. Если документы в порядке, у налоговиков нет оснований увеличивать взносы. Ведь компенсация за использование личного имущества относится к выплатам, связанным с выполнением трудовых обязанностей. Значит, не облагается взносами (ч. 10 подп. 2 п. 1 ст. 422 НК РФ).

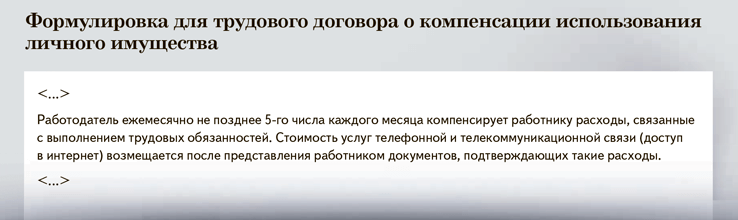

Чаще всего сотрудники используют в работе личные телефоны, ноутбуки, автомобили. Подсчитайте, какую часть оклада сотрудника составляет доплата за использование этого имущества. Прикиньте, сколько взносов вы перечисляете с этой суммы в год. Если сумма для компании существенная, то можно внести изменения в трудовые договоры. Установите в них сумму компенсации и обоснуйте ее. Образец формулировки ниже.

Преимущества. Такой способ позволяет сэкономить не только компании на страховых взносах, но и сотруднику на НДФЛ. Ведь с компенсации не нужно удерживать этот налог (письма Минфина России от 30 апреля 2015 г. № 03-04-05/25434, от 11 апреля 2013 г. № 03-04-06/11996).

Недостатки. Чтобы обосновать компенсацию, потребуется собрать документы с сотрудников. Попросите у них копии бумаг, которые подтверждают право собственности на имущество. Понадобятся и документы о расходах, связанных с использованием имущества для работы. Например, детализация расходов на мобильную связь от оператора (письмо ФСС РФ от 14 марта 2016 г. № 02-09-05/06-06-4615, письма Минздравсоцразвития России от 26 февраля 2014 г. № 17-3/В-82, от 6 августа 2010 г. № 2538-19).

- Важная деталь

Важная деталь

Перечислите в трудовом или коллективном договоре все расходы, которые компания компенсирует сотрудникам.

Распечатать образец • Скачать бланк в формате Word

На заметку

Еще три безопасных и несложных способа экономить на взносах

| Выплачивать дивиденды директору — единственному учредителю. Часть зарплаты директору — единственному учредителю выгоднее заменить дивидендами, если у компании есть прибыль. Достаточно составить решение об их выплате. Дивиденды не облагаются взносами, даже если их получает сотрудник компании (подп. 1 п. 1ст. 420 НК РФ). | Заключать с новичками ученический договор. Стипендии, которые компания платит ученикам, освобождены от взносов (п. 1ст. 420 НК РФ, письмо Минфина России от 3 июля 2017 г. № 03-15-06/41745). Ученический договор можно заключить на любой срок. Допустим, на три месяца испытательного срока или на один год. В Трудовом кодексе нет ограничений. | Вместо премии дарить денежные подарки. Если компания выдает сотрудникам разовые премии, например, к празднику, их можно оформить как денежный подарок. Составьте договор дарения, и с этой суммы можно не платить страховые взносы (п. 4 ст. 420 НК РФ, письмо Минфина от 21 марта 2017 г. № 03-15-06/16239). Но такие выплаты не должны зависеть от должности и зарплаты сотрудника и быть систематическими, иначе инспекторы доначислят взносы. |

Компенсировать проценты по ипотеке

Кому выгодно

Компаниям, у которых есть сотрудники с ипотекой.

Компании иногда включают в зарплату сотрудников компенсацию расходов по ипотечному кредиту. Но если оформить ее как положено, то можно сэкономить на взносах. Суммы, которые компания выдает сотрудникам, чтобы они погасили проценты по кредитам на покупку жилья, не облагаются взносами (подп. 13 п. 1 ст. 422 НК РФ).

Преимущества. Компенсация процентов по ипотечным кредитам не облагается не только страховыми взносами, но и НДФЛ. Правда, для налога есть ограничение. Его можно не удерживать с суммы, которая не превышает 3 процентов от расходов на оплату труда.

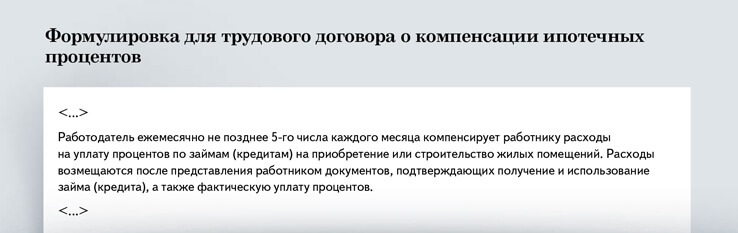

Недостатки. Чтобы проверяющие не начислили на компенсацию взносы, напишите о ней в коллективном или трудовом договоре. Сформулировать можно, как в образце ниже.Кроме того, нужно собрать с сотрудников документы: копии договора займа или кредитного договора, копии документов, которые подтвердят, что заемные деньги потратили по назначению. Работники должны подтвердить свои расходы на проценты по ипотеке. Если компенсацию выплачиваете ежемесячно, то сотрудникам понадобится каждый месяц приносить из банка выписку или справку.

- Важная деталь

Важная деталь

Компания может выдавать компенсацию процентов по ипотеке ежемесячно или с какой-то другой периодичностью, одновременно с зарплатой или в другой день.

Распечатать образец • Скачать бланк в формате Word

Опасные налоговые схемыСкрытьОпасные налоговые схемы, о которых известно налоговикам

| Признаки схемы | Как налоговики находят схему |

|---|---|

| Дробление бизнеса Цель — использовать спецрежим | |

| Компанию разделили только для того, чтобы сэкономить на налогах, деловой цели нет | Сравнивают между собой деятельность каждой компании. Подозрение вызовет ситуация, когда организации занимаются одним и тем же |

| Фиктивные сделки внутри группы | Проверяют, перемещались ли товары между складами, была ли оплата, соответствуют ли цены рыночным |

| Компании взаимозависимые, например, у них одинаковые учредители или руководители | Сопоставят информацию об учредителях, директорах, проверят родственные связи |

| Одинаковый адрес, общее имущество и штат | Налоговикам не сложно выяснить, что все компании пользуются одним имуществом, например, офисом, складами, транспортом. Достаточно один раз появиться в офисе или на складе. То, что в компаниях одни и те же сотрудники, может подтвердить переписка с контрагентами и проверяющими. Еще одно косвенное доказательство — налоговая отчетность отправлена с одного IP-адреса |

| Одни и те же поставщики и покупатели | Налоговики по выпискам, которые получают из банка, сравнивают поставщиков и покупателей |

| Фиктивные сделки с однодневками Цель — снизить НДС и налог на прибыль | |

| Количество товара, которое приведено в документах, невозможно перевезти указанным транспортом | Вес товаров в товаросопроводительных документах налоговики сравнивают с грузоподъемностью автомобиля |

| У компании нет складов, чтобы хранить то количество товара, которое указано в документах | Проверяющие проверят адрес, с которого продавец отгружал товары |

| По итогам инвентаризации на складе не хватает товаров | Инспекторы могут провести инвентаризацию, чтобы убедится, что на складе есть товары, которые прошли по накладной |

| Сотрудники подрядчика не появлялись на объекте | Если на объекте есть пропускной режим, могут проверить, кому выписывались пропуска, а кому нет |

| Нерыночные цены Цель — снизить НДС и налог на прибыль | |

| Цена сделки между взаимозависимыми компаниями существенно отличается от рыночной | Налоговики запросят документы по сделке и сравнят цену с рыночной |

за правильный ответ

Узнайте, как платить меньше взносов на травматизм

В следующем году есть возможность платить меньше взносов на травматизм. Все что для этого требуется — до 1 ноября попросить у фонда скидку к основному тарифу. Как это сделать, какие скидки сейчас дает ФСС и кому точно снизят взносы, расскажет статья.

не позже, сдайте в ФСС заявление о скидке по взносам на травматизм

Кому в этом году ФСС раздает скидки

Правила по скидкам на 2018 год такие же, как и раньше. Компания вправе претендовать на сниженный тариф, если соответствует пяти обязательным критериям. Каким — смотрите в шпаргалке.

Формально пяти обязательных условий из шпаргалки достаточно, чтобы просить у фонда скидку. Но на практике инспекторы еще анализируют показатели деятельности компании, чтобы решить, положена ей скидка или нет. Вы можете самостоятельно определить, есть ли смысл подавать заявление на скидку, или фонд все равно откажет. Рассчитайте показатели компании за последние три года, как это делает фонд (приказ Минтруда России от 1 августа 2012 г. № 39н):

показатель А — отношение выплат по травматизму к начисленным взносам;

показатель В — количество несчастных случаев на производстве на 1000 человек;

показатель С — количество дней болезни на один несчастный случай (кроме случаев со смертельным исходом).

Итоги сравните со средними значениями по виду деятельности компании, которые ежегодно утверждает ФСС. Средние цифры для скидок на 2018 год есть в постановлении ФСС РФ от 31 мая 2017 г. № 67. Если показатели компании окажутся ниже среднеотраслевых, то фонд согласится снизить тариф взносов. Если выше — откажет в скидке, и подавать заявление нет смысла (см. пример 1).

Блицконсультации

Три быстрых ответа на вопросы о страховых взносах

| 1. ФСС оштрафовал компанию. Обязан ли он снизить штраф, если есть смягчающие обстоятельства? Да, фонд должен снизить штраф не менее чем в два раза. Образец ходатайства | 2. Куда обращаться за корректировкой прошлогодних остатков по взносам? Можно подать заявление в налоговую. Но чтобы исправления внесли быстрее, пишите в ПФР или ФСС. Образец заявления | 3. Сотрудник перешел из одной компании холдинга в другую. Как считать базу по взносам? Считайте базу по взносам заново, без учета выплат, которые работнику начислил предыдущий работодатель. Еще две ситуации, когда чиновники требуют обнулить базу по взносам |

Пример 1. Как определить, даст ли фонд скидку на 2018 год

ООО «Радуга» открылось в январе 2013 года и с тех пор занимается производством прессованной древесины (ОКВЭД2 16.21.22). Обязательным критериям для скидки из шпаргалки ниже компания соответствует. В 2014—2016 годах среднесписочная численность организации — 350 человек. За этот период компания заплатила 2 000 000 руб. взносов на травматизм. В 2015 году в компании произошел страховой случай — сотрудник получил производственную травму. На больничном сотрудник был 30 дней. Сумма пособия составила 150 000 руб. Других несчастных случаев не было.

Компания подала в ФСС заявление, чтобы получить скидку к тарифу взносов на 2018 год. Инспекторы определили показатели компании за 2014—2016 годы (результаты округлили до двух знаков после запятой).

Показатель А:

150 000 : 2 000 000 = 0,08. Это отношение пособий к взносам.

Показатель В:

1 : 350 × 1000 = 2,86. Это количество несчастных случаев на 1000 человек.

Показатель С:

30 : 1 = 30. Это число дней болезни на один несчастный случай.

Полученные цифры инспекторы сравнили со среднеотраслевыми показателями из постановления ФСС РФ от 31 мая 2017 г. № 67. Значения компании оказались ниже средних: 0,08 < 0,09; 2,86 < 4,17; 30 < 55. Значит, фонд предоставит организации скидку.

Какую скидку можно получить

Максимально инспекторы вправе снизить тариф взносов на 40 процентов (п. 2 Правил, утв. постановлением Правительства РФ от 30 мая 2012 г. № 524). Сотрудники из отделений ФСС, которых мы опросили, поясняют: такую большую скидку обычно дают компаниям, которые обходятся без производственного травматизма. Остальным организациям фонд рассчитывает скидку по специальной формуле:

|

где Астр, Встр и Сстр — это показатели компании за три года: отношение пособий к взносам, количество несчастных случаев на 1000 человек и число дней болезни на один несчастный случай;

Авэд, Ввэд и Свэд — это аналогичные среднеотраслевые показатели из приказа ФСС РФ № 67;

q1 и q2 — это коэффициенты спецоценки и медосмотров. Чтобы подсчитать коэффициент q1, инспекторы разделят количество рабочих мест, по которым была спецоценка, на общее число рабочих мест в компании. Для расчета коэффициента q2 они разделят число сотрудников, которые прошли обязательные медосмотры, на количество людей, подлежащих этим осмотрам.

Шпаргалка

Кто вправе заявить скидку к тарифу взносов на 2018 год

Компания вправе претендовать на скидку, если она:

— открылась до 1 января 2014 года и с тех пор непрерывно работает;

— вовремя платит текущие взносы на травматизм;

— не имеет долгов по взносам на травматизм на дату сдачи заявления в ФСС;

— в 2016 году не допускала несчастных случаев со смертельным исходом;

— по состоянию на 1 января 2017 года провела спецоценку и обязательные медосмотры.

Важная деталь

Максимальная скидка — 40 процентов от основного тарифа. Если расчеты фонда дали большую цифру, например 45 процентов, то скидка все равно составит 40 процентов.

Пример 2. Как компании узнать свою скидку на 2018 год

Продолжим предыдущий пример. Мы выяснили, что показатели ООО «Радуга» по пособиям, взносам и несчастным случаям ниже среднеотраслевых. Показатели, которые нужно учесть для расчета скидки, берем из прошлого примера:

Астр — 0,08, Авэд — 0,09;

Встр — 2,86, Ввэд — 4,17;

Сстр — 30, Свэд — 55.

На 1 января 2017 года по всем рабочим местам в компании проведена спецоценка. В компании 100 сотрудников, которые должны проходить обязательные медосмотры. Все они прошли осмотры в 2016 году. Определим коэффициенты q1 и q2 по спецоценке и медосмотрам.

Коэффициент q1:

350 : 350 = 1.

Коэффициент q2:

100 : 100 = 1.

Теперь рассчитаем скидку к тарифу взносов на травматизм по формуле ФСС. Скидка составляет 29 процентов (1 – (0,08 : 0,09 + 2,86 : 4,17 + 30 / 55) : 3) × 1 × 1 × 100.

Три консультации про скидки к тарифу взносов

на 2018 год

Когда фонд примет решение о скидке на 2018 год?

Не позже 1 декабря 2017 года, если компания соответствует критериям для скидки и сдала заявление максимум 1 ноября 2017 года.

Может ли компания увидеть расчеты ФСС по скидке?

Да, для этого пусть сдаст в фонд заявление в свободной форме.

Если компания считает скидку слишком маленькой, ее можно оспорить?

Только через суд (п. 12 Правил, утв. постановлением № 524).

Белгородское региональное отделение ФСС России

Как заполнить и сдать заявление на скидку

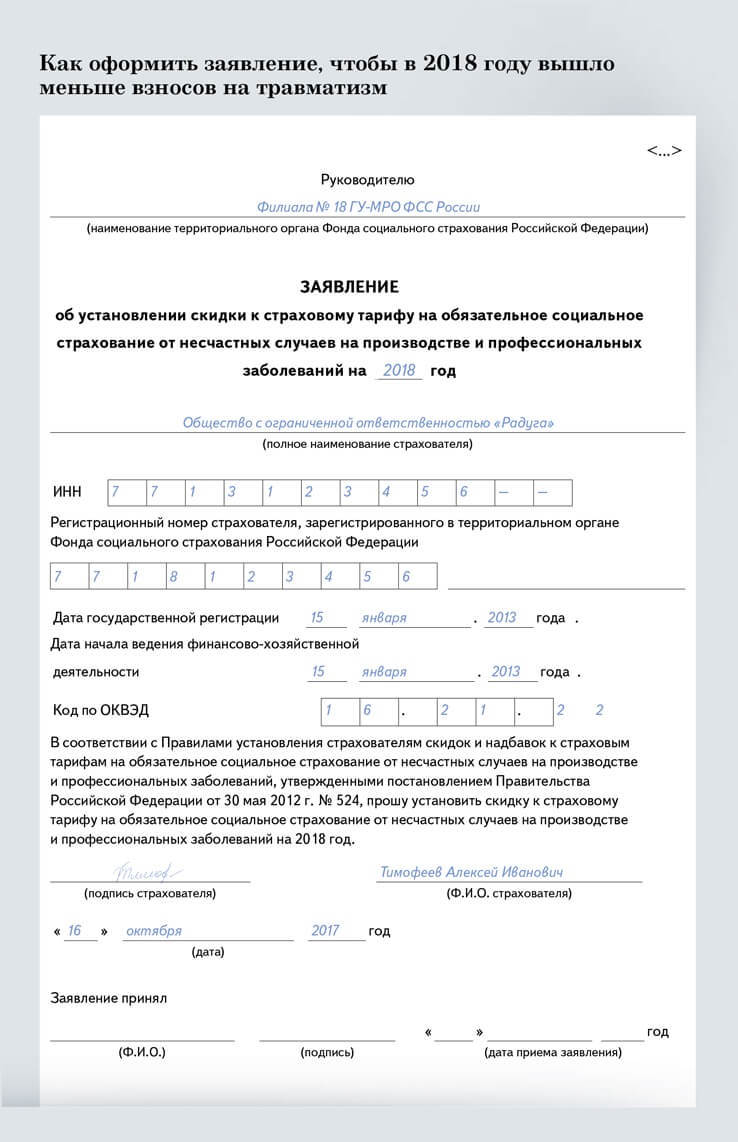

Бланк заявления берите из приложения 5 к Регламенту ФСС по скидкам (утв. приказом Минтруда России от 6 сентября 2012 г. № 177н). Документ можно направить в фонд как на бумаге, так и в электронном виде через портал госуслуг gosuslugi.ru. Прикладывать к заявлению дополнительные бумаги не нужно. Вся информация, которая нужна фонду, есть в ваших 4-ФСС. Как заполнить заявление смотрите ниже.

- Дата регистрации

Дата регистрации

Напишите, когда открылась компания и с какой даты фактически ведет деятельность. Фонд должен убедиться, что с тех пор прошло минимум три года, иначе скидку не даст.- ОКВЭД

ОКВЭД

Отразите новый код вида деятельности ОКВЭД2, который фонд подтвердил вам на 2017 год. Сверьтесь с уведомлением о тарифе взносов на травматизм — ФСС присылал его весной.- Ячейки

Ячейки

В форме заявления всего четыре свободные ячейки под ОКВЭД. В ФСС нам объяснили, что это недоработка бланка. Если ваш код состоит, например, из шести цифр, то оставшиеся две запишите рядом с последней ячейкой.- Подпись

Подпись

Если сдаете заявление в электронном виде через портал госуслуг, то заверьте документ электронной подписью, иначе фонд не станет его рассматривать.

Распечатать образец • Скачать бланк в формате Word

за правильный ответ

Как замаскировать ошибки в декларации по прибыли

Есть ошибки в учете, которые бухгалтер может спрятать в декларации. А значит, исправить незаметно для налоговиков. Речь идет о ситуациях, когда компания не отразила расходы или доходы текущего года. Смотрите на примерах, как скорректировать учет.

Не начислили амортизацию

Бухгалтеры нередко забывают ежемесячно начислять амортизацию. Допустим, бухгалтер обнаружил, что отражал амортизацию не во всех месяцах 2017 года. Тогда в бухгалтерском учете он доначисляет амортизацию в том месяце, в котором выявил ошибку (п. 5 ПБУ 22/2010).

Расходы в течение года считают нарастающим итогом. Поэтому налоговики обычно разрешают включать в годовую декларацию затраты, которые по ошибке не учли раньше. Кроме того, в данном случае из-за ошибки у компании появилась переплата по налогу на прибыль. Такие недочеты можно исправить в том периоде, когда их выявили. Поэтому дополнительные суммы амортизации можно учесть в декларации за 2017 год (п. 1 ст. 54 НК РФ).

Пересчитывать налог на имущество скорее всего не придется. Движимое имущество, которое приняли на учет после 1 января 2013 года, не облагается налогом, кроме объектов, полученных от зависимых лиц, при ликвидации или реорганизации (п. 25 ст. 381 НК РФ). А недвижимость, как правило, облагается по кадастровой стоимости.

Пример 1. Как доначислить амортизацию

Бухгалтер в октябре обнаружил, что не начислил амортизацию по производственному оборудованию в апреле 2017 года. Ежемесячная сумма амортизации по оборудованию равна 8000 руб. Бухгалтер оформил бухгалтерскую справку-расчет на доначисленную амортизацию и сделал проводку:

ДЕБЕТ 20 КРЕДИТ 02 8000 ₽ доначислили амортизацию по оборудованию за апрель 2017 года. |

Не учли акты на услуги или работы

Важная деталь

Расходы прошлого года также можно учесть в текущей декларации при условии, что у компании нет убытка. Но их нужно показывать в специальных строках 400–401 приложения № 2 к листу 02.

Компании не всегда вовремя отражают в учете расходы на приобретенные услуги или работы. Например, акт может поступить в бухгалтерию с задержкой. Если речь идет о расходах текущего года, их можно отразить в годовой декларации по той строке, в которой вы учитываете затраты этого вида. Например, косвенные расходы включите в строку 040 приложения № 2 к листу 02 декларации по налогу на прибыль.

Пример 2. Как учесть расходы на услуги

В ноябре менеджер принес акты на размещение рекламы компании за сентябрь. Стоимость рекламных услуг без НДС — 75 000 руб. Бухгалтер отразил расходы на рекламу в учете:

ДЕБЕТ 44 КРЕДИТ 60 75 000 ₽ отразили расходы на рекламу. |

Забыли списать расходы на программу

Разовый платеж за лицензионные программы компании учитывают как расходы будущих периодов на счете 97 (п. 39 ПБУ 14/2007). Затем эти суммы списывают на расходы в течение срока действия договора. В налоговом учете чиновники также требуют списывать стоимость компьютерной программы равномерно в течение срока договора (письмо Минфина России от 18 марта 2014 г. № 03-03-06/1/11743). Если платеж за программу в текущем году по ошибке не списывали на расходы, можно включить их в декларацию по налогу на прибыль за год.

Осторожно

Проценты по займам отражайте в доходах ежемесячно. Даже если контрагент перечислит их только при возврате займа.

Пример 3. Как списать расходы будущих периодов

Компания 1 марта 2017 года заключила лицензионный договор на использование программы и установила ее на компьютер. Срок действия договора — два года. Платеж за программу составляет 180 000 руб. Исключительные права на программу компания не получает.

Бухгалтер отразил программу на забалансовом счете. Согласно учетной политике компании это счет 012 «Нематериальные активы, полученные в пользование по лицензионному договору». В учете бухгалтер сделал такие проводки:

ДЕБЕТ 012 180 000 ₽ отразили неисключительные права на программу; |

ДЕБЕТ 97 КРЕДИТ 76 180 000 ₽ учли вознаграждение по лицензионному договору как расходы будущих периодов; |

ДЕБЕТ 76 КРЕДИТ 51 180 000 ₽ перечислили вознаграждение по лицензионному договору. |

Кроме того, бухгалтер с марта по август ежемесячно делал проводку:

ДЕБЕТ 44 КРЕДИТ 97 7500 ₽ списали часть расходов будущих периодов. | 180 000 ₽ : 24 мес. |

В сентябре бухгалтер по ошибке не списал расходы на программу. Поэтому в октябре он сделал дополнительную проводку:

ДЕБЕТ 44 КРЕДИТ 97 7500 ₽ списали часть расходов будущих периодов за сентябрь. |

Не отразили проценты по займу

Компании иногда ошибочно не отражают в доходах проценты по выданным займам. Если не включили в доходы проценты за месяцы текущего года, то компания занизила авансы по налогу на прибыль. Поэтому нужно сдать уточненки за все отчетные периоды, в которых не отразили доходы (п. 1 ст. 54 НК РФ).

Но не все компании в этой ситуации сдают уточненки. Во-первых, есть шансы, что налоговики не найдут ошибку. Во-вторых, штраф за неуплату налога инспекторы в этом случае начислять не вправе (п. 3 ст. 58 НК РФ). Он возможен, только если компания занизит налог по итогам года. Так что если налоговики выявят ошибку, то они доначислят только пени.

Пример 4. Как отразить проценты по займу

Компания в январе 2017 года выдала другой организации заем на сумму 350 000 руб. на год. Ставка процентов по займу составляет 10 процентов годовых. Согласно условиям договора заемщик должен уплатить проценты одновременно с возвратом займа. Бухгалтер отражал проценты в доходах ежемесячно, но в марте их не начислил. В ноябре бухгалтер выявил эту ошибку и отразил проценты за март:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы» 2972,60 ₽ отразили проценты по займам за март. | 350 000 ₽ × 10% / 365 дн. × 31 дн. |

Бухгалтер решил не сдавать уточненки за I квартал, полугодие и девять месяцев. Сумму процентов он включит в доходы в декларации за 2017 год.

На заметку

Как учесть забытые расходы

1. Если у компании прибыль. Если компания по ошибке не отразила расходы, у нее появилась переплата по налогу на прибыль. В этом случае расходы можно учесть в декларации за тот период, когда компания обнаружила ошибку. Сдавать уточненку необязательно (п. 1 ст. 54 НК РФ).

2. Если у компании убыток. Чиновники считают, что нельзя исправлять в текущей декларации ошибки, если у компании убытки (письмо Минфина России от 22 июля 2015 г. № 03-02-07/1/42067). Если следовать этой позиции, то компания формально должна сдать уточненки за те периоды, в которых бухгалтер не отразил расходы. Минус в том, что в уточненках компания увеличит сумму убытка. А значит, налоговики наверняка потребуют пояснения. Проще отразить расходы текущего года, которые по ошибке не учли, в декларации за год. Тем более что инспекторы в этом случае обычно не требуют уточненку.

за правильный ответ