Как оформить подработку сотрудника, чтобы не попасть в зарплатную ловушку

У компании есть три законных способа поручить сотруднику дополнительную работу: оформить договор подряда, совместительство или совмещение должностей. У каждого варианта свои преимущества и ловушки.

Способ 1. Подписать с сотрудником договор подряда

Как платить подрядчику

Оплата труда подрядчиков-физлиц может быть ниже МРОТ, и это не нарушение. Вы сами решаете, сколько стоит работа, которую поручаете физлицам.

Плюсы для компании: не надо вносить изменения в трудовой договор с работником или заключать новый. Сотрудник будет выполнять работу в свободное время. Например, в выходные или после рабочего дня.

Самый простой способ поручить штатному сотруднику дополнительную работу — заключить с ним договор подряда. Это еще и выгодный для компании вариант. С выплат подрядчикам не надо начислять взносы на соцстрах (подп. 2 п. 3 ст. 422 НК). Отчисления на травматизм платите, только если закрепили такое условие в договоре (ст. 5, 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Когда устанавливаете оплату по договору подряда, не надо ориентироваться на МРОТ. Вы сами решаете, сколько стоит дополнительная работа, которую поручаете сотруднику (п. 1 ст. 702, ст. 709 ГК).

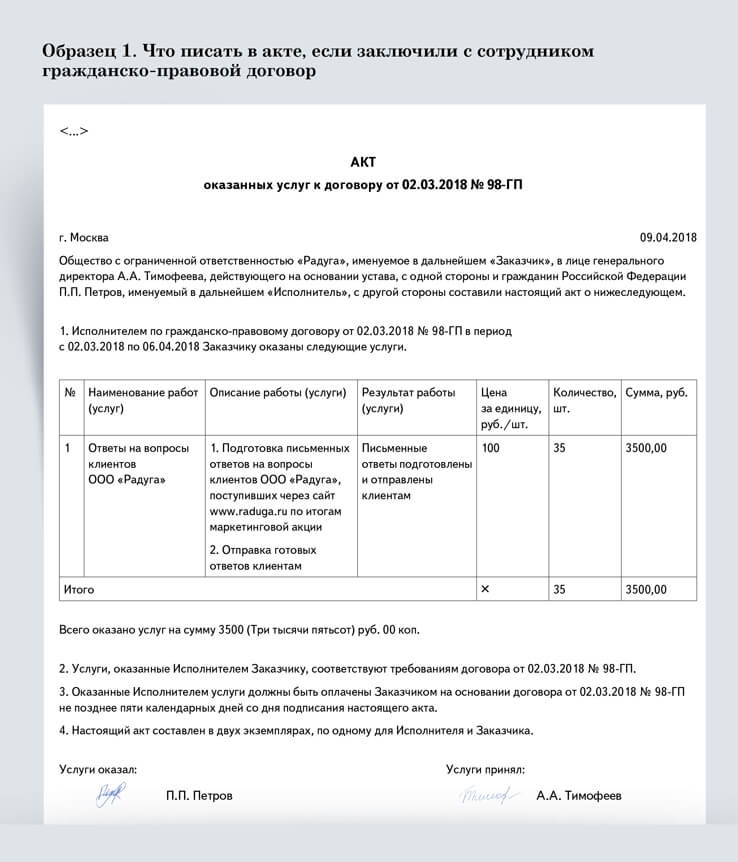

Работу подрядчику можно оплачивать в любое время — авансом, поэтапно или по факту выполненных заданий. Какой вариант выбрать, решаете сами. Установите в договоре график платежей и придерживайтесь его. По окончании работы или ее этапа составьте акт, как на образце 1. Выдавать подрядчикам расчетные листки не нужно.

В чем ловушки. Трудинспекторы могут решить, что договором подряда вы прикрываете трудовые отношения. К примеру, если будете перечислять подрядчику оплату ежемесячно в день зарплаты. А из договора будет следовать, что человек ежедневно выполняет одну и ту же работу, которую мог бы делать как сотрудник. Тогда они потребуют оформить подрядчику внутреннее совместительство или совмещение должностей. За то, что вы не сделали это раньше, компании грозит штраф в размере 100 000 руб., директору — 20 000 руб. (ч. 4 ст. 5.27 КоАП). Налоговики и ФСС доначислят организации взносы на соцстрах и травматизм плюс пени.

Потребовать, чтобы компания оформила совместительство или совмещение должностей, может и сам сотрудник через суд (апелляционные определения Верховного суда Республики Алтай от 19.07.2017 по делу № 33-896/2017, Чувашской Республики от 02.10.2017 по делу № 33-4947/2017). Особенно если компания нерегулярно платит ему по договору подряда и эти выплаты ниже МРОТ. Стать внутренним совместителем или совмещать должности работнику может быть выгоднее, чем трудиться по гражданско-правовому договору. Ведь в этих случаях ему положена ежемесячная зарплата, которая зависит от МРОТ.

Как подстраховаться. Безопаснее заключать договоры подряда, если поручаете сотрудникам разовую или непостоянную работу. К примеру, покрасить забор или обновить контент на сайте компании. Если же регулярно даете работнику дополнительные задания, лучше оформить внутреннее совместительство или совмещение должностей. Об этих способах читайте дальше.Скачайте образецСкрыть

- Реквизиты договора

Реквизиты договора

Напишите, к какому договору составили акт, чтобы налоговики могли идентифицировать сделку и не потребовали взносы на соцстрах с выплат подрядчику.- Работы и услуги

Работы и услуги

Описывайте работы или услуги максимально подробно. Они не должны противоречить заданиям, которые вы изначально закрепили в договоре подряда.- Договор подряда

Договор подряда

Безопаснее заключать с сотрудником договор подряда, если речь о разовом задании. Тогда проверяющие не обвинят компанию, что она прикрывает договором трудовые отношения.

Распечатать образец • Скачать в формате Word

Способ 2. Оформить сотрудника внутренним совместителем

Как платить совместителю

Зарплату совместителя определяйте с учетом МРОТ в зависимости от количества отработанных часов за месяц. Новая минималка с 1 мая 2018 года.

Плюсы для компании: сотрудник будет работать в свободное время. Если собираетесь давать ему дополнительные задания регулярно, то этот способ безопаснее договора подряда. Так вы исключите риск штрафа в 100 000 руб. (ч. 4 ст. 5.27 КоАП).

Чтобы сотрудник выполнял дополнительные поручения в свободное от основной работы время, не обязательно оформлять договор подряда. Можно назначить работника внутренним совместителем (ст. 60.1 ТК). Для этого надо заключить с ним отдельный трудовой договор (ч. 1 ст. 282 ТК). Сколько часов в день он будет трудиться, вы вправе решить сами.

В чем ловушки. Совместителя нельзя просто так уволить с должности, которую за ним закрепили. Не важно, что эта должность для сотрудника не основная. Работа совместителя — это отдельный трудовой договор. Значит, расторгать его нужно по общим основаниям (ст. 77 ТК). Например, если сотрудник сам откажется работать как совместитель, о чем напишет в заявлении. Есть лишь одно исключение из правил: с совместителем можно расстаться, когда берете на его место человека, для которого эта работа станет основной. Даже если новый сотрудник будет трудиться в организации неполный день (ст. 288 ТК).

Месячную зарплату совместителей надо сравнивать с МРОТ с учетом отработанных часов за месяц (ст. 285 ТК). С 1 января федеральная минималка составляет 9489 руб., а с 1 мая вырастет до 11 163 руб. Внутренние совместители работают не больше четырех часов в день (ст. 284 ТК). Значит, месячная зарплата совместителя, который работал весь месяц по четыре часа ежедневно, должна составлять как минимум половину МРОТ. Если сотрудник трудился целый месяц по два часа в день, то заплатить ему нужно не меньше 25 процентов от МРОТ.

Как подстраховаться. Оцените: возможно, есть смысл заключить с внутренним совместителем срочный трудовой договор. Например, вы точно знаете, что работа, которую хотите поручить сотруднику, рассчитана всего на два месяца либо на определенный сезон (ст. 58, 59 ТК). Тогда компания не обязана подписывать трудовой договор на неопределенный срок. Если дополнительная работа закончится, а договор на совместительство все еще будет действовать, сотрудник будет требовать зарплату, и судьи его в этом поддержат (апелляционное определение Московского городского суда от 20.01.2017 по делу № 33-2288/2017). Срочный трудовой договор избавит компанию от зарплатных споров с сотрудником-совместителем. Полный список случаев, когда компания должна заключить с сотрудником срочный договор, — в статье 59 Трудового кодекса.

Минимальная зарплатаСкрытьВажные цифры

4744,5 рубля — минимальная зарплата внутреннего совместителя с 1 января 2018 года, если он трудится по четыре часа ежедневно | 5581,5 рубля — не меньше этой суммы придется платить внутренним совместителям с 1 мая 2018 года, если они работают по четыре часа в день |

Способ 3. Оформить совмещение и закрепить за сотрудником еще одну должность

Как платить за совмещение

Следите, чтобы общая зарплата сотрудника, который совмещает должности, была не ниже МРОТ. Устанавливать зарплату не ниже минималки по каждой должности компания не обязана.

Плюсы для компании: не надо заключать с работником новый трудовой договор. В течение рабочего дня сотрудник будет выполнять поручения сразу по двум должностям. Компания сможет оперативно получать результаты работы.

Оформите совмещение должностей, если нагрузка сотрудника позволяет ему в течение рабочего дня заниматься дополнительной работой по другой должности. Заключать с сотрудником отдельный трудовой договор в этом случае не придется. Просто составьте дополнительное соглашение к договору, который изначально подписывали с работником. В допсоглашении укажите должность, которую закрепляете за сотрудником, суть работы, ее объем и сроки, а также размер доплаты.

При совмещении должностей сотрудник делает дополнительную работу без отрыва от основной деятельности. То есть в течение дня выполняет обязанности по двум должностям (ст. 60.2 ТК).

Чтобы определиться с оплатой труда сотрудника, у которого две должности, ориентируйтесь на МРОТ. Достаточно, чтобы общая зарплата работника по двум должностям выходила не меньше минималки (ст. 133, 151 ТК). Ведь норма труда у сотрудника одна: часть рабочего времени он посвящает одним обязанностям, часть — другим.

В чем ловушки. Совмещение нельзя установить для одинаковых должностей. Например, чтобы бухгалтер-кассир выполнял функции другого бухгалтера-кассира. Сотрудник может совмещать только работу по другой профессии или должности (ч. 2 ст. 60.2 ТК). К примеру, бухгалтер, который ведет участок «Касса и банк» может дополнительно выполнять функции бухгалтера-кассира.

Нельзя спонтанно взять и перестать доплачивать сотруднику за совмещение должностей. Даже если дополнительная работа закончилась и в течение дня сотрудник выполняет только обязанности по основной должности. Пока не снимите с работника вторую должность, он вправе претендовать на доплату. Поддержат его в этом и судьи (апелляционное определение Московского городского суда от 20.01.2017 по делу № 33-2288/2017). Когда можно не платить сотруднику за дополнительную работу.

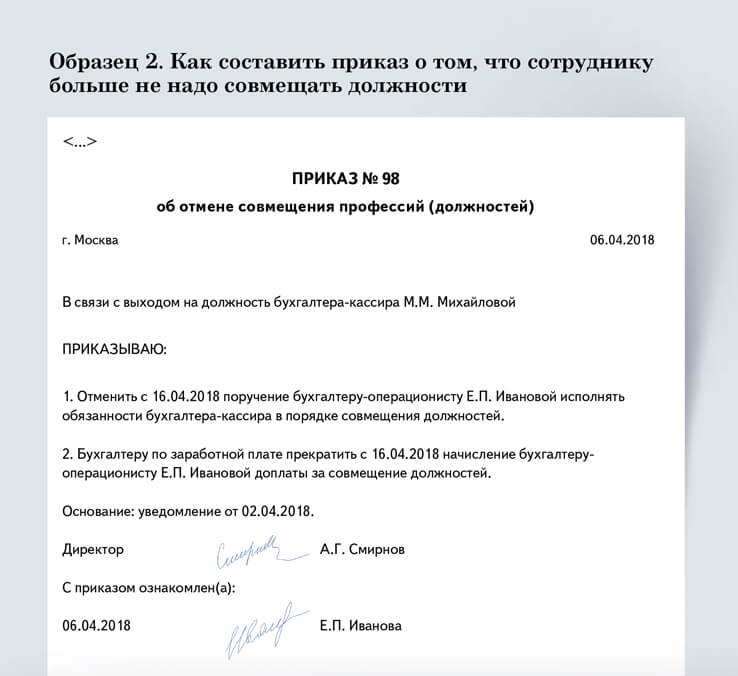

Как подстраховаться. Вы вправе в любой момент отменить совмещение должностей, о котором договорились с сотрудником. Например, если на его дополнительную должность берете отдельного человека. Но об отмене совмещения надо письменно уведомить сотрудника минимум за три рабочих дня (ч. 4 ст. 60.2 ТК). Затем нужно издать приказ, как на образце 2, и ознакомить с ним работника под подпись (образец ниже). Тогда вам не придется доплачивать сотруднику за работу, которую он перестал выполнять.Образец приказаСкрыть

- Содержание приказа

Содержание приказа

Напишите, с какой даты снимаете с сотрудника дополнительную должность. С изменениями ознакомьте работника под подпись, чтобы к компании не было лишних вопросов.- Основание

Основание

Прежде чем издавать приказ, письменно предупредите сотрудника о том, что работать по второй должности ему больше не придется.

Распечатать образец • Скачать в формате Word

На заметку

Ситуация, когда можно не платить сотруднику за дополнительную работу

Работник может выполнять дополнительные задания по собственной инициативе. Например, делать работу коллег, пока те в отпуске. В этом случае доплачивать сотруднику за дополнительную нагрузку не обязательно, если поручений со стороны компании не было. Ведь инициатива насчет дополнительной работы в первую очередь должна исходить от организации. С такими выводами соглашаются и судьи (апелляционные определения Мосгорсуда от 06.10.2017 по делу № 33-40709/2017, Верховного суда Республики Башкортостан от 17.05.2017 по делу № 33-10116/2017).

Как и когда выдать дивиденды и какие суммы из них удержать

Компании посчитали прибыль за 2017 год и отразили ее в отчетности. Теперь учредители хотят получить дивиденды. Как правильно их выплатить и отразить в учете, читайте в статье.

Как начислять дивиденды

Участники ООО принимают решение о распределении прибыли на общем собрании. Решение фиксируют в протоколе общего собрания (п. 6 ст. 37 Федерального закона от 08.02.1998 № 14-ФЗ). Если участник в ООО один, то он единолично принимает письменное решение распределить прибыль.

Акционеры также принимают решение о выплате дивидендов на общем собрании и фиксируют в протоколе (ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ). Акционеры не вправе выдать больше дивидендов, чем рекомендовал совет директоров организации (ст. 42 Закона № 208-ФЗ).

Проверьте, выполняются ли у вас условия для выплаты дивидендов в ООО, АО.

Если по итогам 2016 года ваша компания не делила прибыль и дивиденды учредителям не выплачивала, то она вправе сделать это в 2018 году. В законах нет ограничений по периоду, за который можно распределять прибыль и перечислять дивиденды (ст. 42 Закона № 208-ФЗ, ст. 28 Закона № 14-ФЗ).

Пример 1. Как начислить дивиденды

ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов» 500 000 ₽ начислили дивиденды участнику ООО — нерезиденту; |

ДЕБЕТ 84 КРЕДИТ 70 (75) 500 000 ₽ начислили дивиденды директору компании. |

На заметку

Четыре условия для выплаты дивидендов в ООО

| 1. Уставный капитал компании полностью оплачен. 2. Нет признаков банкротства. Такие признаки не должны появляться и в результате выплаты дивидендов. | 3. Величина чистых активов организации не меньше уставного капитала и резервного фонда и не станет меньше их величины после выплаты дивидендов. | 4. Компания выплатила действительную стоимость доли или части доли участнику, если у нее была такая обязанность. Например, при выходе участника из ООО (ст. 29 Закона № 14-ФЗ). |

Можно ли удержать из дивидендов подотчетные

Еще про удержания

Как удерживать и платить с дивидендов НДФЛ. Простой пример на цифрах.

Директор не всегда возвращает в кассу все подотчетные суммы. Бухгалтеру удобно погасить такую задолженность за счет дивидендов, если директор одновременно является учредителем. Но так делать рискованно. Удерживать невозвращенные авансы можно из выплат, которые начислили по трудовому договору, и при условии, что работник даст письменное согласие (ч. 2 ст. 137 ТК). Дивиденды — выплата, которая не связана с трудовыми обязанностями.

Иногда используют такой вариант: оформляют зачет взаимных требований, если дивиденды компания должна выплатить в денежной форме (ст. 410 ГК). Такой способ используют как в ООО, так и в АО. Но возврат подотчетных сумм регулирует Трудовой кодекс, а выплату дивидендов — Гражданский. Поэтому судебная практика о возможности зачета этих требований противоречива. Одни судьи не видят препятствий для зачета (постановление ФАС Уральского округа от 04.05.2010 № Ф09-2964/10-С4). Другие запрещают засчитывать такие требования (апелляционное определение Верховного суда Республики Алтай от 16.12.2015 по делу № 33-1086/2015).

Еще один способ — директор возвращает в кассу неизрасходованные суммы, например в день, когда получил зарплату. Затем компания выплатит ему дивиденды из кассы. Операцию можно повторять несколько раз. Выдавать дивиденды за счет выручки нельзя. Но можно платить их из тех денег в кассе, которые вернули подотчетные сотрудники. Этот способ подходит только ООО. Выплачивать дивиденды участникам АО наличными нельзя (п. 8 ст. 42 Закона № 208-ФЗ).

На заметку

Четыре условия для выплаты дивидендов в АО

| 1. Уставный капитал компании полностью оплачен. 2. Общество полностью выкупило акции, которые должно было выкупить (ст. 76 Закона № 208-ФЗ). | 3. Чистые активы не меньше уставного капитала, резервного фонда и превышения ликвидационной стоимости размещенных привилегированных акций над номинальной стоимостью. | Это соотношение должно выполняться и на дату выплаты дивидендов. 4. Нет признаков банкротства, и они не появятся в результате выплаты дивидендов. |

Как платить НДФЛ с дивидендов

Важная деталь

Считайте НДФЛ со всей суммы дивидендов, которые платите нерезидентам. Даже если компания получает дивиденды от других организаций.

Из дивидендов удержите НДФЛ, если перечисляете их физическому лицу (п. 1, 3 ст. 224 НК). Налоговая ставка зависит от статуса получателя выплат — резидент или нерезидент. У резидентов налог удержите по ставке 13 процентов. У нерезидентов дивиденды облагаются по ставке 15 процентов, если в соглашении об избежании двойного налогообложения с иностранным государством нет других ставок (ст. 7, п. 1, 3 ст. 224 НК).

Статус физлица определяйте исходя из того, сколько дней он находился в России в последние 12 месяцев. Если меньше 183 календарных дней, то НДФЛ рассчитывайте по ставке для нерезидентов (письмо Минфина от 03.08.2017 № 03-04-05/49792). Налоговые вычеты при расчете НДФЛ с дивидендов не применяйте (п. 3 ст. 210 НК).

Если компания сама получает дивиденды от других организаций, то налог с дивидендов резиденту посчитайте по особой формуле:

|

НДФЛ с дивидендов нерезиденту удержите со всей суммы дивидендов, даже если компания получала дивиденды от других организаций.

Пример 2. Как удержать НДФЛ из дивидендов

ДЕБЕТ 75 КРЕДИТ 68 субсчет «НДФЛ» 75 000 ₽ удержали НДФЛ с дивидендов нерезидента; |

ДЕБЕТ 70 (75) КРЕДИТ 68 субсчет «НДФЛ» 13 000 ₽ удержали НДФЛ с дивидендов резидента. |

Важная деталь

Выдавать дивиденды через кассу могут ООО. Если компания является АО, то перечисляйте дивиденды по безналу.

Как быть, если компания должна удерживать алименты с доходов работника? Нужно удержать алименты и с дивидендов (подп. «к» п. 2 Перечня, утв. постановлением Правительства от 18.07.1996 № 841). Не важно, какая организация платит дивиденды — ООО или АО. Алименты удержите из начисленных дивидендов за минусом НДФЛ (п. 4 Перечня, утв. постановлением № 841).

Когда выдать дивиденды

Участники ООО имеют право получить дивиденды не позже чем через 60 календарных дней со дня решения о распределении прибыли, если в уставе или в протоколе общего собрания участников не прописали другой срок (п. 3 ст. 28 Закона № 14-ФЗ). Акционерам перечислите деньги не позже чем через 25 рабочих дней с даты, на которую определили получателей дивидендов, номинальному держателю и профессиональному участнику рынка ценных бумаг — доверительному управляющему — не позже чем через 10 рабочих дней (п. 6 ст. 42 Закона № 208-ФЗ). Как компания может выплатить дивиденды.

В ООО заплатите НДФЛ не позже следующего дня после того, как перечислите дивиденды (п. 6 ст. 226 НК). Налог с дивидендов акционерам АО нужно перечислить не позже одного месяца со дня их выплаты (п. 9 ст. 226.1 НК). Страховые взносы с дивидендов не платите.

Если участник вовремя не получит дивиденды, то он в течение трех лет после срока выплаты вправе потребовать их, а также проценты за просрочку исходя из ключевой ставки ЦБ (п. 1 ст. 395 ГК, п. 16 постановления Пленума ВАС от 18.11.2003 № 19). В компаниях-АО этот срок считают с даты, когда приняли решение о выплате дивидендов. В уставе можно прописать другой срок для требования, но не больше пяти лет. Если в течение этого срока получатель не потребует дивиденды, то компания восстановит их в нераспределенной прибыли (п. 4 ст. 28 Закона № 14-ФЗ, п. 9 ст. 42 Закона № 208-ФЗ).

Осторожно

Если вы в счет дивидендов передаете учредителю основные средства или товары, то безопаснее начислить НДС.

Как выдавать дивиденды

Акционерам дивиденды можно выплатить только по безналу. Если у компании-АО нет сведений о банковских счетах получателя, то деньги отправляют почтовым переводом (ст. 42 Закона № 208-ФЗ).

Участникам ООО можно выплатить дивиденды как через кассу, так и на банковский счет. Но на дивиденды нельзя тратить наличную выручку компании. Вместо этого можно использовать возвращенные в кассу займы, подотчетные суммы и деньги, которые специально сняли со счета.

Если выплатить дивиденды в неденежной форме, то инспекторы потребуют начислить НДС (письмо Минфина от 25.08.2017 № 03-03-06/1/54596). Только в суде компаниям удается доказать, что НДС с дивидендов платить не нужно (определение Верховного суда от 31.07.2015 № 302-КГ15-6042).

Пример 3. Как отразить в учете выплату дивидендов

ДЕБЕТ 70 (75) КРЕДИТ 51 487 000 ₽ выплатили дивиденды резиденту; | 500 000 – 13 000 |

ДЕБЕТ 75 КРЕДИТ 51 425 000 ₽ перечислили дивиденды нерезиденту; | 500 000 – 75 000 |

ДЕБЕТ 68 КРЕДИТ 51 субсчет «НДФЛ» 88 000 ₽ перечислили НДФЛ в бюджет | 13 000 + 75 000 |

за правильный ответ

Быстрые ответы на ваши вопросы о выплатах сотрудникам

ОТВЕЧАЕТ НАТАЛЬЯ КУДРЯВЦЕВА — эксперт журнала «Главбух». По специальности — экономист и бухгалтер. Начинала трудовую деятельность в аудиторской компании. Долгое время работала налоговым инспектором в отделе по работе с налогоплательщиками, а затем в профессиональных бухгалтерских СМИ.

Сотрудник принес заявление, в котором просит удерживать из его зарплаты 20 000 руб. в счет кредита. Но это больше 20 процентов от его ежемесячных выплат. Вправе ли компания удержать такую сумму?

Сотрудник принес заявление, в котором просит удерживать из его зарплаты 20 000 руб. в счет кредита. Но это больше 20 процентов от его ежемесячных выплат. Вправе ли компания удержать такую сумму?

Да, вправе. По инициативе сотрудника из его зарплаты можно удерживать сколько угодно денег. Ограничений нет (ст. 137, 138 ТК). Но прежде чем удерживать сумму по заявлению работника, удержите из его зарплаты НДФЛ (абз. 2 п. 1 ст. 210 НК). Если денег на налог не хватит и вы его не перечислите, инспекторы могут выписать компании штраф — 20 процентов от НДФЛ (ст. 123 НК).

Из-за сбоя в учетной программе сотруднику перечислили лишнюю зарплату. Работник не против, если компания удержит у него переплату. Как это оформить?

Из-за сбоя в учетной программе сотруднику перечислили лишнюю зарплату. Работник не против, если компания удержит у него переплату. Как это оформить?

Возьмите с сотрудника письменное согласие на удержание денег. Пусть напишет в нем сумму переплаты. В течение месяца после того, как обнаружили ошибку, издайте приказ об удержании денег. С документом ознакомьте сотрудника под подпись. После этого можете вычесть деньги из его зарплаты. Но сумма удержания не должна превышать 20 процентов от зарплаты за вычетом НДФЛ (абз. 1 ст. 138 ТК). Если она больше — удерживайте деньги постепенно, по 20 процентов из каждой последующей зарплаты. Если проигнорируете эти правила, то трудинспекторы могут потребовать штраф — 50 000 руб. (ч. 1 ст. 5.27 КоАП).

В каком документе закрепить условия индексации зарплаты, если у компании нет коллективного договора?

В каком документе закрепить условия индексации зарплаты, если у компании нет коллективного договора?

Про индексацию можно написать, например, в положении об оплате труда или в отдельном приказе директора. В документе укажите процент, на который будете увеличивать оклады. Его вы вправе установить самостоятельно. Также уточните, как часто собираетесь индексировать выплаты — раз в квартал, раз в год или с другой периодичностью. Если записи про индексацию зарплаты в локальных актах не закрепить, трудинспекторы могут оштрафовать компанию на 50 000 руб. (ч. 1 ст. 5.27 КоАП).

В марте 2018 года переплатили сотруднику отпускные. Работник вернул переплату наличными. Как это отразить в учете? Резерв на оплату отпусков компания не создавала.

В марте 2018 года переплатили сотруднику отпускные. Работник вернул переплату наличными. Как это отразить в учете? Резерв на оплату отпусков компания не создавала.

В месяце, когда обнаружили ошибку, сделайте в учете корректировочную запись (п. 5 ПБУ 22/2010):

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70 сторнировали сумму отпускных, начисленных сотруднику за неотработанные дни отпуска. |

Возврат денег отразите проводкой:

ДЕБЕТ 50 КРЕДИТ 70 сотрудник вернул деньги в кассу. |

Компания выдала сотруднику беспроцентный заем. Деньги будет постепенно удерживать из его зарплаты. Как отражать в учете удержанные суммы?

Компания выдала сотруднику беспроцентный заем. Деньги будет постепенно удерживать из его зарплаты. Как отражать в учете удержанные суммы?

Чтобы удержать из зарплаты деньги в счет займа, сделайте в учете запись:

ДЕБЕТ 70 КРЕДИТ 73 субсчет «Расчеты по предоставленным займам» удержали из зарплаты сотрудника деньги в счет погашения займа. |

В компании действует зарплатный проект, но сотрудник потерял банковскую карту. Можно ли выдать зарплату из кассы?

В компании действует зарплатный проект, но сотрудник потерял банковскую карту. Можно ли выдать зарплату из кассы?

Можно. Но чтобы исключить лишние вопросы трудинспекции, почему вы вдруг стали платить сотруднику наличными, возьмите с него заявление в свободной форме. Пусть укажет в нем причину выдачи денег из кассы. Когда будете выдавать наличные, оформите расходный кассовый ордер. Пусть работник в нем распишется.

Какой проводкой начислить компенсацию за задержку зарплаты?

Какой проводкой начислить компенсацию за задержку зарплаты?

Компенсация за задержку зарплаты — это прочие расходы компании, поэтому отражайте ее по дебету счета 91 (п. 11 ПБУ 10/99). Проводка следующая:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73 начислили компенсацию за задержку зарплаты. |

Зарплатные проверки

Какие зарплатные нарушения будут искать трудинспекторы на ближайших ревизиях.

Можно ли выдавать зарплату раз в месяц, если закрепить такой порядок в локальных документах компании?

Можно ли выдавать зарплату раз в месяц, если закрепить такой порядок в локальных документах компании?

Нельзя, даже если отразите такой порядок во внутренних документах. Зарплату надо выдавать не реже чем каждые полмесяца (ч. 6 ст. 136 ТК). Конкретные даты выдачи денег организация устанавливает сама. Если выдавать зарплату реже чем раз в 15 дней, трудинспекторы оштрафуют компанию на 50 000 руб. (ч. 6 ст. 5.27 КоАП).