Инспекторы интересуются, всю ли кредиторку вы включаете в доходы

Что сделать: отправьте в инспекцию пояснения. Срок — пять рабочих дней с даты, когда пришло требование. Штраф за опоздание — 5000 руб.

Компании начали получать от налоговиков требования сдать пояснения о кредиторке. Налоговики выявили, что в балансе в строке 1520 у компании за год снизилась кредиторка. Инспекторы решили, что организация списала просроченную задолженность, но не отразила ее во внереализационных доходах по налогу на прибыль. Проверяющие направили компании требование пояснить причины расхождений или уточнить декларацию по налогу на прибыль за 2017 год.

Компания обязана включать во внереализационные доходы кредиторку с истекшим сроком исковой давности (п. 18 ст. 250 НК). Срок давности — три года со дня, когда вы должны были погасить задолженность (ст. 196 ГК). Например, по договору ваша компания должна была заплатить контрагенту за услуги 18 апреля 2014 года, но так и не перечислила оплату. Значит, во II квартале 2017 года долг нужно было списать и отразить во внереализационных доходах (п. 18 ст. 250 НК). Чтобы списать кредиторку, нужно составить акт инвентаризации расчетов и приказ директора.

Кредиторскую задолженность списывайте и в том случае, если контрагента ликвидировали или исключили из ЕГРЮЛ.

Но в балансе кредиторка могла уменьшиться по другим причинам. Самая распространенная из них — компания заплатила долги поставщикам. В этом случае организация не отражает погашенную задолженность в доходах. Поэтому внереализационные доходы у нее могут быть меньше, чем разница в кредиторке на 31 декабря 2017 года и конец 2016 года.

Если у вас такая ситуация, в ответ на требование представьте пояснения в инспекцию. В них напишите, что не ошиблись в отчетах, а просто погасили свои обязательства.

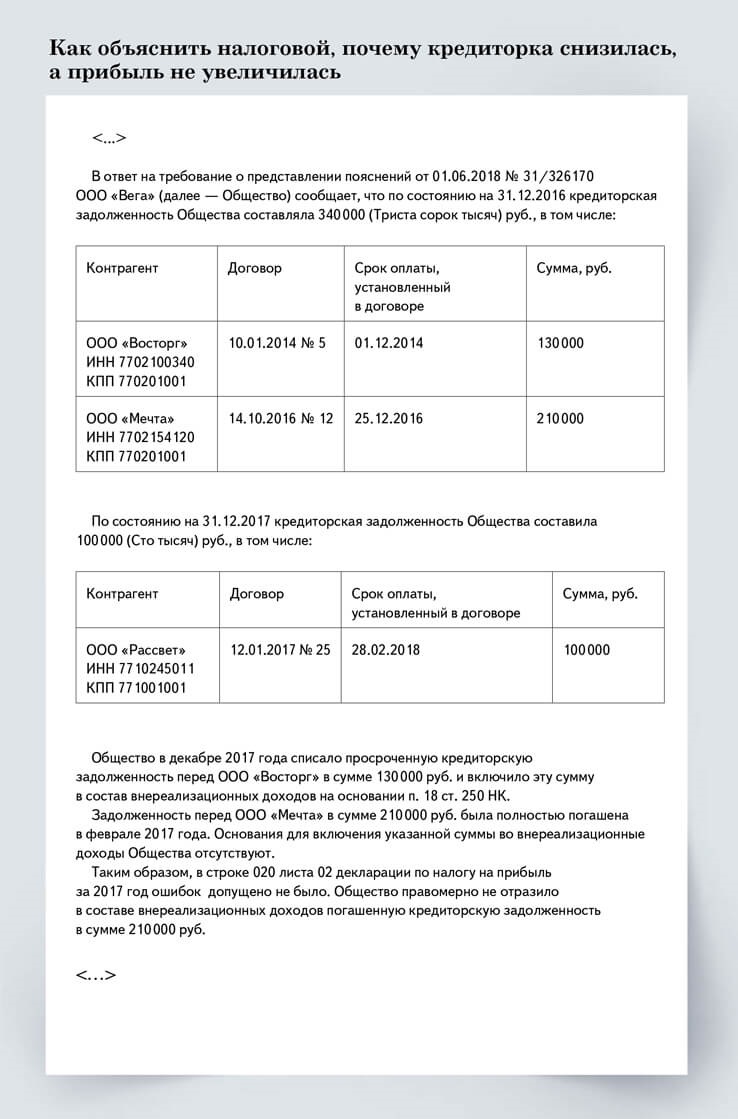

Инспекторов могут не устроить пояснения без доказательств. Чтобы у налоговиков не было вопросов, можно предоставить расшифровку кредиторки в пояснениях, а также показать наглядно, по каким договорам перечисляли оплату. Образец ниже.

Возможно, компания действительно в 2017 году списала кредиторку, но не включила ее в доходы.Тогда сдайте уточненную декларацию по налогу на прибыль. Отразите внереализационный доход в размере списанной кредиторки. Чтобы не платить штраф — 20 процентов от суммы налога — доплатите недоимку и пени до того, как сдадите уточненку (ст. 122, п. 4 ст. 81 НК).

- Расшифровка

Расшифровка

Можете не расшифровывать кредиторку, если налоговики не пишут об этом в требовании. Но будьте готовы подтвердить причину, которую вы указали в ответе.- Дата оплаты

Дата оплаты

Приведите дату, когда должны были заплатить по договору. От нее считайте трехлетний срок давности. Если подписывали акт сверки, считайте этот срок заново.- Ошибки в декларациях

Ошибки в декларациях

Напишите, что ошибки в декларации по налогу на прибыль нет.

Распечатать образец • Скачать бланк в формате Word

Инспекторы требуют двойной штраф по НДФЛ

Железный аргумент: налоговики не вправе удвоить штраф за повторную задержку налога, если прошел год с даты, когда вступило в силу решение по первому нарушению.

Налоговики штрафуют компании за просрочку НДФЛ. Если нарушение повторное, инспекторы удваивают штраф, но не всегда делают это законно. Если вы получили акт на двойной штраф, проверьте его.

Если компания уже не первый раз перечисляет НДФЛ позже срока, это считается отягчающим обстоятельством (п. 2 ст. 112 НК). При наличии такого обстоятельства второй штраф будет в два раза больше (п. 4 ст. 114 НК). То есть не 20, а 40 процентов от суммы, которую вовремя не уплатили (ст. 123 НК).

Двойной штраф законен, если выполняется два условия. Во-первых, на момент, когда компания допустила вторую просрочку, налоговики уже оштрафовали за первую. Если они по каким-то причинам этого не сделали, удваивать штраф нельзя (постановление Президиума ВАС от 01.04.2008 № 15557/07).

Во-вторых, увеличить штраф можно, если еще не прошло 12 месяцев с даты, когда вступило в силу решение по первому нарушению (п. 3 ст. 112 НК). Решение по камералке вступает в силу по истечении месяца с даты, когда налоговики вручили его компании (п. 9 ст. 101 НК). Исключение — если компания в течение месяца направила апелляционную жалобу в УФНС. Тогда решение действует с даты, когда чиновники управления его утвердили (п. 1 ст. 101.2 НК).

Не перепутайте: штраф незаконный, если год истек на момент, когда компания второй раз нарушила срок уплаты налога. А не на дату решения инспекции по второму нарушению. Такое решение может быть и за пределами 12 месяцев, это не мешает налоговикам требовать двойной штраф (постановление ФАС Уральского округа от 17.04.2013 по делу № А76-7662/2012).

Пример. Как определить, вправе ли налоговики взыскать двойной штраф

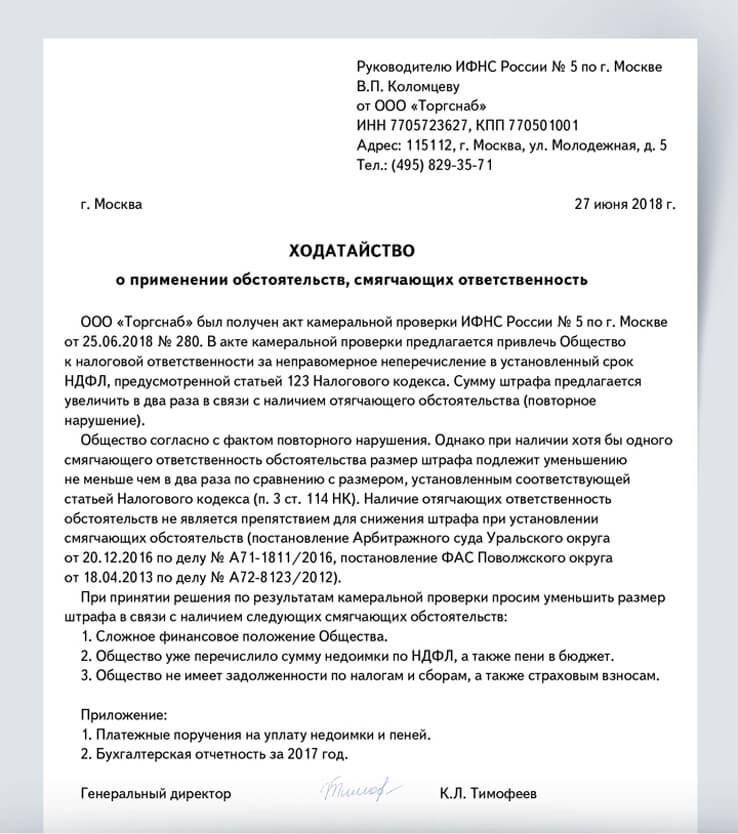

Как быть, если налоговики законно удвоили штраф? У вас есть возможность снизить его из-за смягчающих обстоятельств. Например, это может быть сложное финансовое положение компании. При наличии хотя бы одного смягчающего обстоятельства налоговики должны уменьшить штраф как минимум в два раза (п. 3 ст. 114 НК). Когда получите акт со штрафом, направьте налоговикам ходатайство о его снижении. Образец — ниже.

Налоговики иногда заявляют: если есть отягчающие обстоятельства, то смягчающие учесть нельзя. Однако в законе такого запрета нет. Это подтверждают и судьи. Например, компании удалось уменьшить двойной штраф по НДФЛ в 10 раз — с 2 800 000 до 280 000 руб. (постановление Арбитражного суда Уральского округа от 20.12.2016 по делу № А71-1811/2016).

- Акт

Акт

Укажите реквизиты акта, в котором налоговики зафиксировали нарушение.- Ссылки

Ссылки

Приведите ссылки на арбитражную практику о том, что отягчающие обстоятельства не мешают снизить штраф.

Распечатать образец • Скачать бланк в формате Word

Не предупредили Роспотребнадзор о новой деятельности

Чем рискуете: Роспотребнадзор оштрафует компанию на 20 000 руб., а директора — на 5000 руб.

Компания, которая начинает новый вид деятельности, должна предупредить об этом Роспотребнадзор. Причем сделать это надо до начала работы, а не сразу после. Об этом сообщили налоговики одного из региональных управлений ФНС (новость на сайте nalog.ru от 18.05.2018).

Уведомлять Роспотребнадзор о начале работы обязаны не все компании. Речь только о тех, кто ведет некоторые виды деятельности. К примеру, торгует оптом и в розницу, оказывает услуги общепита, бытовые, социальные услуги, производит одежду, продает турпутевки (ст. 8 Федерального закона от 26.12.2008 № 294-ФЗ). Более подробный список деятельности, которая интересует Роспотребнадзор, — в постановлении Правительства от 16.07.2009 № 584.

Перед началом работы компания должна заполнить уведомление по специальной форме (приложение № 2 к Правилам, утв. постановлением № 584). Образец. Документ надо представить в региональное управление Роспот-ребнадзора. Это можно сделать через портал Госуслуг, многофункциональный центр, лично или по почте. Адреса управлений Роспотребнадзора найдете на сайте rospotrebnadzor.ru/region/structure.

Если начали новую деятельность, но забыли о ней сообщить, компании грозит штраф в 20 000 руб. (ч. 1 ст. 19.7.5-1 КоАП). Директора оштрафуют на 5000 руб. Есть наказание и за недостоверные сведения в уведомлении. Например, если напишете, что только начинаете деятельность, хотя работаете в этой сфере уже давно. Проверяющие могут заглянуть в ЕГРЮЛ и увидеть, что вы схитрили. Тогда компанию оштрафуют на 30 000 руб., а директора — на 10 000 руб. (ч. 2 ст. 19.7.5-1 КоАП).

Выписать протокол о штрафе за такое нарушение Роспотребнадзор вправе в течение трех месяцев с момента, когда надо было отчитаться (ст. 4.5 КоАП). Речь о недлящемся нарушении, поэтому срок для штрафа короткий.

Почему о сдаче уведомлений предупреждают налоговики, а не сам Роспотребнадзор? С этим вопросом мы обратились в ФНС. Налоговики заверили: проверяющие из инспекций не отслеживают, подавали вы документ или нет. ФНС опубликовала новость насчет уведомлений по просьбе Роспотребнадзора. Объяснение, зачем это нужно, простое: у ФНС хорошо налажена связь с компаниями.