Что поменяла в расчете налога на прибыль одна недавняя поправка в НК

С 1 января 2021 года изменился порядок расчета налога на прибыль при выходе участника из общества. Уточнили, что в этой ситуации можно также учесть деньги, которые участник внес в виде вклада в имущество общества. Читайте, как эти изменения влияют на ваш налоговый учет.

Что поменялось

Важная деталь

Действительную стоимость доли, которую выплатили участнику, в расходы не включайте.

Компания-участник при выходе из ООО получает действительную стоимость своей доли. При этом платить налог на прибыль нужно не со всей суммы. Из действительной стоимости доли необходимо вычесть ее фактически оплаченную стоимость. Так было до 2021 года. С 1 января заработала выгодная поправка. Налоговую базу можно уменьшить также и на стоимость денежного вклада участника в имущество общества (п. 10, 13 ст. 2 Федерального закона от 09.11.2020 № 368-ФЗ). Такой же порядок расчета налога на прибыль предусмотрели при получении имущества участником, если общество ликвидировалось. Но есть особенность. Подробнее об этом — далее.

Как выйти из общества

Участнику-компании выйти из ООО можно без согласия других участников общества. Достаточно подать заявление о выходе, если такая возможность предусмотрена уставом. Какие условия надо соблюсти, смотрите в шпаргалке. Если продажа доли третьим лицам запрещена и другие участники отказались от такой покупки, участник вправе потребовать от общества приобрести его долю (п. 1 ст. 94, п. 3 ст. 93 ГК, п. 2 ст. 23, 26 Федерального закона от 08.02.1998 № 14-ФЗ).

При выходе общество должно выплатить участнику действительную стоимость его доли (п. 6.1 ст. 23 Закона № 14-ФЗ). Формула такая:

|

Действительную стоимость выкупаемой доли оцените по рыночной стоимости имущества, отраженного в бухгалтерском балансе. Действительная стоимость доли участника соответствует части стоимости чистых активов общества, пропорциональной ее номинальной доле. Этот показатель определите на основании последнего бухгалтерского баланса (письмо Минфина от 07.09.2020 № 03-04-06/78394).

Стоимость доли определите по бухотчетности. Возьмите отчет за последний период, предшествующий дате перехода к обществу доли вышедшего участника. Это может быть не только годовая, но и промежуточная — ежемесячная или квартальная отчетность (п. 2 ст. 14, п. 2 и 6.1 ст. 23 Закона № 14-ФЗ).

Шпаргалка

Условия, при которых участник может выйти из общества по заявлению

| В уставе общества нет ограничений для выхода участников. Участник вправе выйти из общества без согласия других участников, только если это прямо предусмотрено в уставе. Когда в уставе нет прямого указания, что участник может выйти из ООО по заявлению, выйти из общества нельзя. Также устав может ограничивать право на выход отдельных участников. | Компания — не единственный участник. Если в результате выхода в обществе не остается ни одного участника, заявить о выходе нельзя (п. 2 ст. 26 Закона № 14-ФЗ). В частности, нельзя выйти сразу всем участникам общества или единственному участнику. |

По каким правилам считать налог на прибыль

Общество, которое выплачивает бывшему участнику действительную стоимость доли, становится налоговым агентом (п. 3 ст. 275 НК). Налог на прибыль необходимо рассчитать и удержать по ставкам, предусмотренным для дивидендов. Обычно при выплате российскому участнику-компании это 13 процентов. Но при определенных условиях ставка может быть и 0 процентов (подп. 1 и 2 п. 3 ст. 284 НК, письмо Минфина от 06.11.2019 № 03-03-06/1/85298).

Для того чтобы применять ставку 0 процентов, выполните два условия. Во-первых, на дату принятия решения о выходе участник владеет на праве собственности не менее чем половиной уставного капитала общества. При этом срок владения составляет не менее 365 календарных дней подряд. Во-вторых, участник представил в налоговую инспекцию документы, подтверждающие момент приобретения доли. Эти же документы вместе с подтверждением того, что они отправлены налоговикам, надо предоставить самому обществу (письмо Минфина от 09.06.2008 № 03-03-06/2/68). Это может быть, к примеру, копия сопроводительного письма с отметкой инспекции о приеме документов.

Удержанный налог перечисляйте в бюджет не позднее дня, следующего за днем выплаты дохода (п. 4 ст. 287 НК). Эти правила не поменялись.

Изменилась формула, по которой считаете налог на прибыль. С 1 января 2021 года она такая:

|

Не забудьте, что из подсчета необходимо исключить те денежные вклады или их часть, которые общество безвозмездно вернуло обратно участнику. Действительная стоимость доли, которая превысила фактически оплаченную стоимость доли и денежный вклад участника в имущество общества, будет дивидендом (абз. 2 п. 1 ст. 250, абз. 2 п. 2 ст. 277 НК). Вот пример расчета.

Пример. Расчет налога на прибыль при выходе участника

На заметку

Как рассчитать налог на прибыль, когда участник получает имущество при ликвидации общества

Налог на прибыль с дохода участника, который он получил в результате распределения имущества при ликвидации ООО, рассчитывают так же, как и при выходе. В том числе с 1 января 2021 года при расчете налоговой базы можно учесть денежный вклад, который участник внес в имущество общества (абз. 2 п. 1 ст. 250, абз. 1 п. 2 ст. 277 НК). Но учитывайте одну особенность. Ликвидируемое общество не будет налоговым агентом. Российская компания-участник, которая получила имущество при ликвидации общества, самостоятельно платит налог на прибыль (п. 2 ст. 275 НК, подп. 1 и 2 п. 3 ст. 284 НК).

Когда вместо денег участнику передаете имущество, то удержать налог необходимо из других денежных выплат бывшему участнику. Если их не было, в течение одного месяца сообщите налоговикам о невозможности удержать налог на прибыль (подп. 2 п. 3 ст. 24 НК, п. 10 постановления Пленума ВС № 41, постановление Пленума ВАС № 9 от 11.06.1999). В такой ситуации участник обязан заплатить налог на прибыль самостоятельно (п. 1 ст. 45, подп. 1 п. 1 ст. 23 НК).

Книжная полка

Без этой книги вам не обойтисьСправочник «Годовой отчет '2020» — это более 1000 решений для хозяйственных операций, которые вызывают вопросы у бухгалтеров. Книга поможет на всех этапах подготовки и сдачи годовой отчетности. В справочнике — примеры, образцы документов, наглядные схемы, таблицы и бухгалтерские проводки. Создатели книги — ведущие специалисты в области бухгалтерского учета и налогообложения, эксперты журнала «Главбух» и авторы Системы Главбух. 800 страниц Тираж ограничен. Торопитесь, пока книжки не закончились. |  |

за правильный ответ

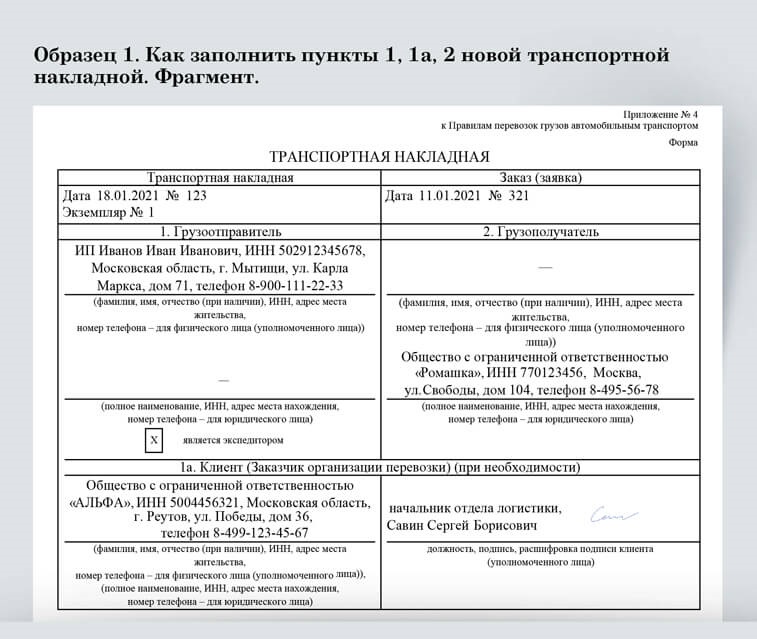

Оформляйте перевозки новой транспортной накладной

С 1 января 2021 года заполняйте транспортную накладную по-новому. Ставьте отметку, если грузоотправитель — экспедитор. Отражайте заказчика перевозки в новом разделе о клиенте. Указывайте тип владения транспортом — собственность, аренда или лизинг. Следите, чтобы контрагенты также использовали новую форму.

Оформляйте транспортные накладные на бланке, который действует с 1 января 2021 года (постановление Правительства от 21.12.2020 № 2200, приложение № 4 к Правилам перевозок грузов автомобильным транспортом). С 2022 года заработает также и электронный документооборот перевозочных документов (п. 92—99 Правил перевозок).

Во всех графах накладной указывайте ИНН участников перевозки. Раньше такой обязанности не было. Если грузоотправитель является экспедитором, отметьте это в пункте 1 и отразите в пункте 1а сведения о клиенте — заказчике перевозки. В пункте 3 укажите объявленную ценность груза. Объявленная ценность не должна превышать действительную стоимость груза.

В пункте 6 теперь показывайте не только адреса погрузки и выгрузки, но и сведения о лице, у которого забирают груз.

В пункте 11 укажите регистрационный номер транспорта, прицепа и полуприцепа. Там же проставьте код типа владения. Код 1 — собственность, код 2 — аренда, код 3 — лизинг. Подписи сторон теперь ставьте в пункте 15. Раньше участники сделки подписывались в пункте 16. Теперь в нем отражайте стоимость услуг перевозчика и порядок расчета провозной платы. Кроме того, добавляйте сведения об уполномоченных лицах грузоотправителя и перевозчика, которые несут ответственность за составление транспортной накладной. Если не заполните пункт 16, придется составлять на стоимость перевозки отдельный первичный документ, например УПД.

Важная деталь

Закрепляйте обязанности сторон перевозки в договоре. Руководствуйтесь правилами перевозок грузов автомобильным транспортом (постановление Правительства от 21.12.2020 № 2200). Это поможет избежать разногласий, например, с перевозчиком, который отказывается предоставлять данные о водителе или транспорте. Оформляйте заявки на каждую перевозку грузов. Обязательные реквизиты для заполнения заявки найдете в приложении № 5 к постановлению Правительства № 2200.

- Экспедитор

Экспедитор

Поставьте отметку, если грузоотправитель является экспедитором.- Клиент

Клиент

Заполните сведения о заказчике перевозки.- Уполномоченное лицо

Уполномоченное лицо

Добавьте информацию об ответственном сотруднике клиента.

- Замечания

Замечания

После завершения погрузки водитель при необходимости указывает замечания (п. 28 Правил, утв. постановлением Правительства № 2200).- Переадресовка

Переадресовка

Заполняйте пункт 14, если грузополучатель отказался принимать груз (п. 67, 68 Правил, утв. постановлением Правительства № 2200).- Тип владения

Тип владения

Укажите тип владения транспортом.

Что особенного в отчетах, которые бухгалтеры сдают во второй половине января

Подготовили для вас четыре шпаргалки по отчетам, которые будете заполнять во второй половине января. Речь о декларациях по ЕНВД и НДС. Кроме того, наши опросы показали, что многие бухгалтеры планируют отчитаться в январе и по НДФЛ. С нашими шпаргалками сделать это будет проще!

Девять подсказок для последней декларации по ЕНВД

20 января в последний раз сдают отчетность по вмененке те, кто применял этот спецрежим в 2020 году. Отчитаться надо за IV квартал. Из статьи узнаете, в какую налоговую сдавать отчет, какие взносы можно учесть и нужно ли сдать отчет, если ушли с вмененки заранее, не дожидаясь 2021 года.

Советы, как отчитаться по НДС за IV квартал

25 января — крайний срок, когда надо отправить в налоговую декларацию по НДС за IV квартал. Форма — новая. Правда, поправки все технические, но все равно заранее убедитесь, что программа формирует уже обновленный отчет. Редакция ответила на вопросы читателей о декларации. Пользуйтесь.

Три «ковидные» выплаты 2020 года — как отразить их в 2-НДФЛ

За 2020 год компании по-прежнему сдают справки 2-НДФЛ. Заполнять эти справки в составе расчета 6-НДФЛ будете только по итогам 2021 года. Читайте, как отразить в справках за 2020 год выплаты, которые появились у компаний в 2020 году из-за ковида. К примеру, оплату нерабочих «президентских» дней.

Отчитайтесь в 6-НДФЛ по декабрьским зарплатам и не только

6-НДФЛ за 2020 год заполняйте с осторожностью — не ошибитесь со специфическими выплатами декабря. Например, выданную в последних числах декабря зарплату. Смотрите на примерах, какие даты и суммы ставить в годовом расчете.