Что с чем сверят налоговики

ФНС раскрыла, на что смотрят налоговики при проверке расчета по взносам. Проверьте свой расчет по взносам. Если уже успели отчитаться, исправьте ошибки. Если еще не сдали РСВ, в вашем отчете не будет ошибок. В списке налоговиков всего четыре пункта (информация ФНС от 06.04.2022).

Численность

Важная деталь

О том, как сверят 4-ФСС и РСВ.

На титульном листе расчета по взносам указывают среднесписочную численность. Этот показатель инспекторы сравнят с числом застрахованных лиц:

Если соотношение не выполняется. Такое возможно в двух случаях. Первый — в компании работают высококвалифицированные иностранцы, которые имеют статус временно пребывающих в России. Второй — компания заключила трудовые договоры с иностранцами, которые будут работать дистанционно из-за границы. В обоих случаях сотрудники не считаются застрахованными, но попадут в среднесписочную численность.

Если у вас нет таких сотрудников, посчитайте, сколько у вас разделов 3 в отчете. Если больше или столько же, сколько составляет среднесписочная численность, ошибки нет. Если меньше, налоговики потребуют пояснения. При расчете среднесписочной численности не учитывают, например, внешних совместителей, сотрудников на ГПД или декретниц. При этом все они входят в число застрахованных лиц. Также имеет значение график работы сотрудника. Теоретически у вас в графе «Среднесписочная численность» может стоять 0, при этом будут и застрахованные лица, и выплаты, и взносы с них.

Кроме того, соотношение не будет выполняться, если у организации есть обособленные подразделения, которые самостоятельно платят взносы.

Количество застрахованных

Количество застрахованных проверяющие сравнят с данными из СЗВ-М:

Если соотношение не выполняется. Количество сотрудников в отчетах для ПФР и в расчете по взносам может не совпасть по объективным причинам. Самая частая причина: в текущем году вы выплатили премию или больничные работнику, уволенному в прошлом году. Инспекторы считают, что и самого сотрудника, и выплаты ему нужно показать в расчете по взносам (письмо ФНС от 17.03.2017 № БС411/4859). Но в СЗВ-М физлиц, с которыми расторгли трудовой договор, включать не надо. Расхождение поясните контролерам.

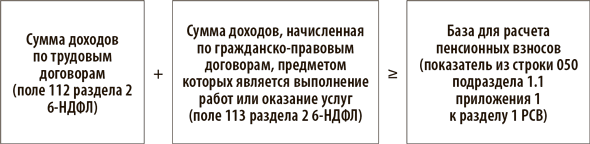

Показатели из 6-НДФЛ

Налоговики сравнят облагаемую базу из РСВ со схожим показателем из 6-НДФЛ:

Если соотношение не выполняется. Проверьте, из-за чего у вас возникла разница. Расхождения возможны, во-первых, из-за разных правил расчета НДФЛ и взносов (см. таблицу). А во-вторых, из-за того, что взносы считают по начислению, а НДФЛ — при выплате дохода. Желание чиновников унифицировать правила по НДФЛ и взносам пока расходятся с реальностью. Будьте внимательны: теперь компенсация за задержку зарплаты и прочих выплат облагается НДФЛ, поэтому расхождений меньше.

Когда база по взносам будет больше, чем по НДФЛ, из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Дополнительные выходные дни для ухода за детьми-инвалидами | НДФЛ оплата таких дней не облагается (п. 78 ст. 217 НК, письмо Минфина от 30.03.2017 № 03-15-05/18599) | Взносы безопаснее начислить. Минфин считает, что оплата дополнительных дней облагается взносами, так как она не указана в статье 422 НК (письма Минфина от 30.04.2019 № 03-04-06/32407 и ФНС от 11.12.2018 № БС-3-11/9358) |

| Путевки | Стоимость санаторно-курортных путевок для сотрудников компании не облагается НДФЛ. Главное, чтобы сотрудник отдыхал в России, а компания не учитывала путевку в налоговых расходах (п. 9 ст. 217 НК) | Взносы безопаснее начислить. Компенсация сотруднику стоимости путевки в статье 422 НК не упоминается, поэтому она облагается взносами (п. 2 письма Минфина от 21.03.2017 № 03-15-06/16239) |

Когда база по НДФЛ будет больше, чем по взносам, из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Арендная плата | НДФЛ с арендной платы надо удержать, причем не важно, является ли арендодатель работником компании | В базу по взносам аренда не входит. Эту выплату вообще не нужно указывать в расчете по взносам |

| Подарки | От НДФЛ освобождены только подарки стоимостью до 4000 руб. в год, с разницы нужно удержать налог (п. 28 ст. 217 НК) | Ревизоры считают, что подарки относятся к выплатам по трудовым договорам и потому облагаются взносами независимо от их суммы. Исключение — если подарок компания выдает по письменному договору дарения. Это уже не трудовой, а гражданско-правовой договор, по которому физик получает право собственности на подарок. Доходы по таким контрактам не облагаются взносами независимо от стоимости подарка (п. 4 ст. 420 НК, письмо Минфина от 15.02.2021 № 03-15-06/10032). Поэтому в данном случае возможны расхождения в обе стороны |

| Материальная выгода | Когда сотрудник получил заем под льготный процент, у него возникает материальная выгода. С нее нужно посчитать НДФЛ (ст. 212 НК) | Для страховых взносов такого понятия, как материальная выгода, нет. Это не доход в рамках трудовых отношений. И указывать его в расчете по взносам не нужно в принципе |

| Больничные | Пособия по временной нетрудоспособности облагаются НДФЛ (п. 1 ст. 217 НК) | Взносы на больничные начислять не надо (подп. 1 п. 1 ст. 422 НК) |

| Выплаты не сотрудникам компании | Для НДФЛ факт трудовых отношений значения не имеет. Важен факт получения дохода | Выплаты физлицам, которые не состоят с компанией в трудовых отношениях, взносами не облагаются и в РСВ включать их не нужно |

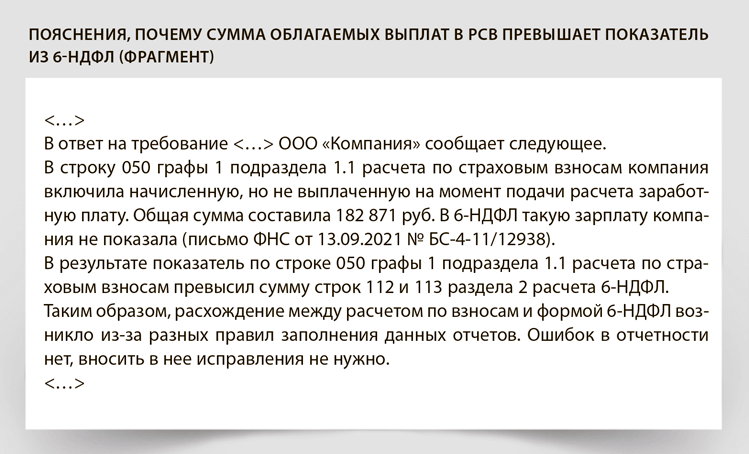

Кроме того, разница может возникнуть из-за невыплаченной зарплаты. Налоговики не хотят видеть такую зарплату в разделе 2 6-НДФЛ до тех пор, пока она не будет выплачена. Понятно, что при больших просрочках по зарплате у вас неизбежно возникнут расхождения в пользу показателя из РСВ. Ведь для расчета по взносам факт выплаты зарплаты вообще никакой роли не играет. Взносы считают по начислению (п. 1 ст. 424 НК). Если инспекторы запросят пояснения, укажите им, что заполнили 6-НДФЛ по правилам из письма ФНС от 13.09.2021 № БС-4-11/12938 (см. образец).

Временные расхождения из-за разных правил определения даты дохода

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Отпускные | Доход по НДФЛ возникает в момент уплаты (подп. 1 п. 1 ст. 223 НК). И может получиться так, что дата начисления и дата выплаты попадут в разные кварталы | Отпускные включают в расчет по взносам за тот месяц, в котором они начислены (п. 1 ст. 424 НК). День их выплаты не важен |

| Компенсация за неиспользованный отпуск | НДФЛ удерживают при выплате (подп. 1 п. 1 ст. 223 НК) | Компенсацию за неиспользованный отпуск включают в расчет по взносам в месяце, в котором она начислена (п. 1 ст. 424 НК). Если выплатить компенсацию с опозданием, не в день увольнения, а позже, даты для взносов и НДФЛ разойдутся. И могут попасть в разные кварталы |

| Квартальные, годовые и непроизводственные премии | Если сотруднику выплатили квартальную либо годовую премию или премию к юбилею либо по случаю свадьбы, доход признают на день выплаты (письмо Минфина от 04.04.2017 № 03-04-07/19708). Такие премии — это не зарплата, доход по которой признают на последний день месяца (п. 2 ст. 223 НК) | Для взносов не важно, когда вы выплачиваете премии. Важен день начисления (письмо Минфина от 20.06.2017 № 03-15-06/38515) |

| Выплаты по гражданско-правовому договору | Подрядчику или исполнителю могут начислить доход в одном квартале, а выплатить в другом. В 6-НДФЛ бухгалтер покажет доход исходя из даты выплаты денег, в том числе аванса | В расчете по взносам бухгалтер отразит вознаграждение в том квартале, в котором подписали акт приемки-сдачи работ |

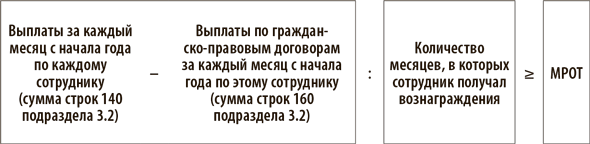

Зарплата

ФНС продолжает следить за тем, какие зарплаты компании платят своим сотрудникам. Сведения о зарплате в течение года налоговики сравнят с МРОТ:

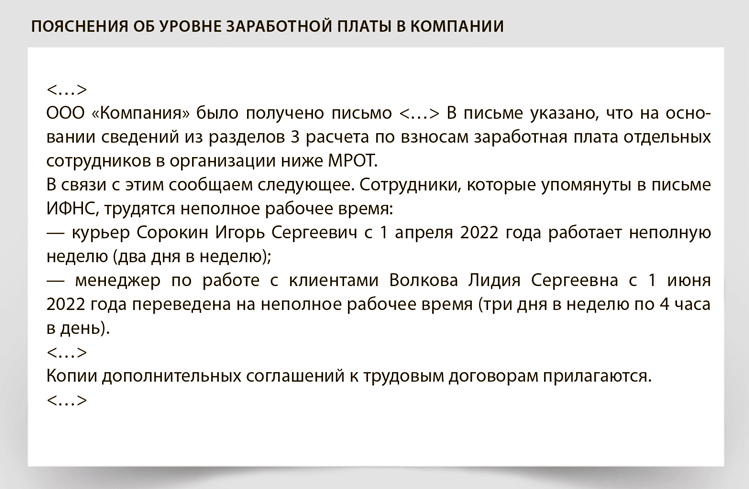

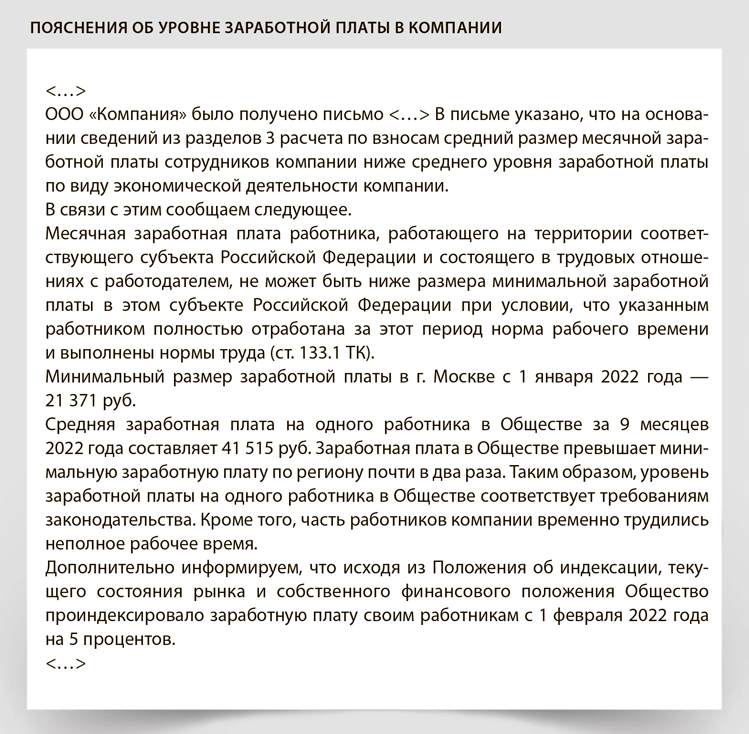

Если соотношение не выполняется. Компания обязана платить зарплату не меньше регионального МРОТ, но только за полностью отработанный месяц (ст. 133.1 ТК). Возможно, данный сотрудник — совместитель или работает на полставки. Тогда его зарплата может быть меньше МРОТ. Укажите, что никаких нарушений трудового законодательства вы не допустили, и приведите причину (см. образец).

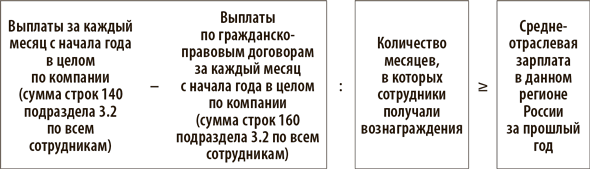

Также инспекторы сравнят среднюю зарплату всех работников со среднеотраслевой:

Если соотношение не выполняется. Требований платить не меньше среднеотраслевой зарплаты в законе нет. Но если ваш показатель меньше средних значений, контролеры могут заподозрить выплату серой зарплаты. Поэтому не игнорируйте запрос из ИФНС. Укажите в пояснениях, что платите заработную плату в соответствии с финансовым положением компании, при этом принимаете меры для ее увеличения (см. образец).

Если пояснения инспекторов не устроят, инспекторы могут:

— затребовать дополнительные пояснения или документы;

— провести предпроверочный анализ;

— включить компанию в план выездных проверок.

При этом письмом от 07.07.2020 № БС-4-11/10881 ФНС отменила зарплатные комиссии. Однако это не означает, что их полностью упразднили. Вызвать бухгалтера или генерального директора в ИФНС инспекторы по-прежнему могут. Налоговики перешли на риск-ориентированный подход. То есть проверять будут прежде всего те компании, у которых слишком большие отклонения.