Ошибка с кодом 3 в декларации по НДС

Организация получила требование. В графе «Код возможной ошибки» указано 3. Это означает, что инспекторы нашли несоответствия в разделах 10, 11 декларации у посредника: комиссионера, агента, действующего от своего имени, застройщика или экспедитора (п. 5.1 ст. 174 НК).

Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.5, 2.6 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки.

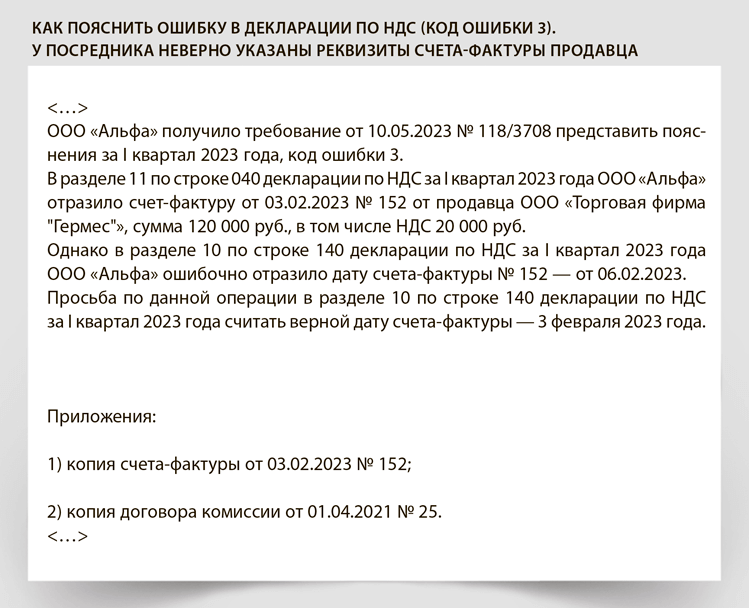

Если в декларации реквизиты счета-фактуры продавца из строки 140 раздела 10 не соответствуют строке 040 раздела, ответить инспекторам на требование поможет образец.

Ошибка с кодом 4 в декларации по НДС

Ошибка в графе 18 «Стоимость товара», код ошибки 4 [18]. Возможно, расхождение возникло по причине частичного вычета. Если вычет налога частичный, то стоимость продаж указывают полностью, а налог только в части, принимаемой к вычету. В этом случае в ответе на требование отправляете исправленную стоимость продаж. То есть ту стоимость, которая указана в счете-фактуре. Но может быть и техническая ошибка в стоимости товара.

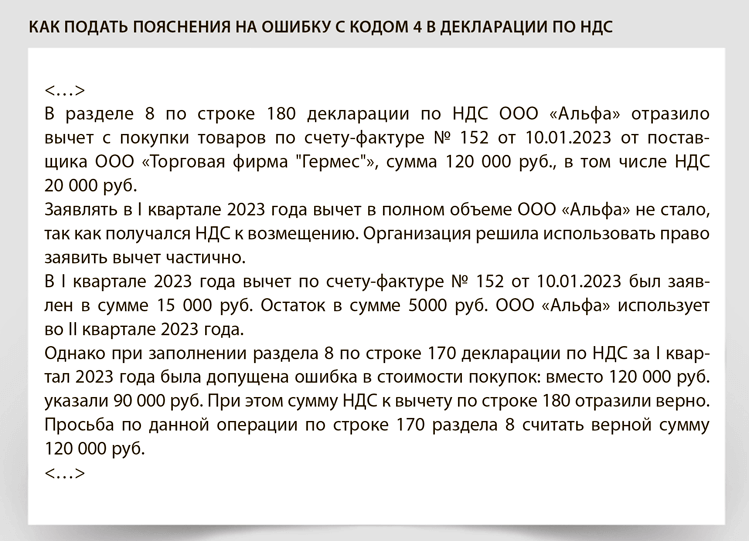

Если стоимость покупок по счету-фактуре от продавца не соответствует строке 170 раздела 8 декларации, ответить инспекторам на требование поможет образец.

В графе «Код возможной ошибки» указано 4 [19]. Это означает, что неправильно заполнена графа 19. В данной ситуации причинами несоответствия может быть ошибка:

— в стоимости товаров. То есть налог в графе 19 указан верно, а ошибка в графе 18. В этом случае в ответе на требование исправляете показатель в графе 18. Графу 19 не трогаете;

— в сумме налога. В этом случае нужно подавать уточненную декларацию, так как сумму налога менять нельзя.

Ошибка с кодом 5 в декларации по НДС

В разделах 8—12 декларации есть счет-фактура без даты или дата в счете-фактуре превышает отчетный период, за который организация подала декларацию. Возможно, поставщик или покупатель действительно допустил ошибку или не указал дату счета-фактуры. В данном случае достаточно направить пояснения с нужными реквизитами. Такая ошибка не влияет на право покупателя заявить вычет по НДС.

Но счет-фактура может быть оформлен и после отчетного периода. Это не считают нарушением. Например, организация обнаружила, что не отразила реализацию за II квартал. В III квартале текущей датой оформляет недостающий счет-фактуру и подает уточненную декларацию за II квартал. Организация правильно оформила счет-фактуру датой, когда обнаружила ошибку. Ведь выставить документ задним числом нельзя.

Еще пример. Налоговое законодательство разрешает выставлять счета-фактуры в течение пяти календарных дней после отгрузки или предоплаты (п. 3 ст. 168 НК). Принимать к вычету счета-фактуры, которые выставлены за пределами квартала, можно в том периоде, когда товары, работы или услуги приняли к учету. Главное, чтобы вы получили такой счет-фактуру до сдачи декларации за отчетный период (письмо Минфина от 28.07.2016 № 03-07-11/44208).