Платежи, для которых нужно уведомление

Уведомления формируйте не по всем платежам и не за каждый период. Не подавайте лишних уведомлений, данные могут задвоиться. Достаточно подготовить один документ за период. Если деятельности и начислений по налогам и взносам не было, уведомление не формируйте.

НДФЛ

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе. Если физлицо платит НДФЛ самостоятельно, то подавать уведомление об исчисленных суммах налога не надо.

Важная деталь

Вписать в уведомление можно сразу все платежи.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Сроки перечисления НДФЛ налоговым агентом наступают до представления отчетности, поэтому налоговый агент обязан представлять в ИФНС уведомление об исчисленных суммах. Налог, который вы платите на один КБК, даже если по разным ставкам, вы можете указать общей суммой. При этом не подавайте уведомление после каждого удержания, данные из более позднего документа просто затрут сведения из предыдущего.

Осторожно

Нулевые уведомления подавать не надо.

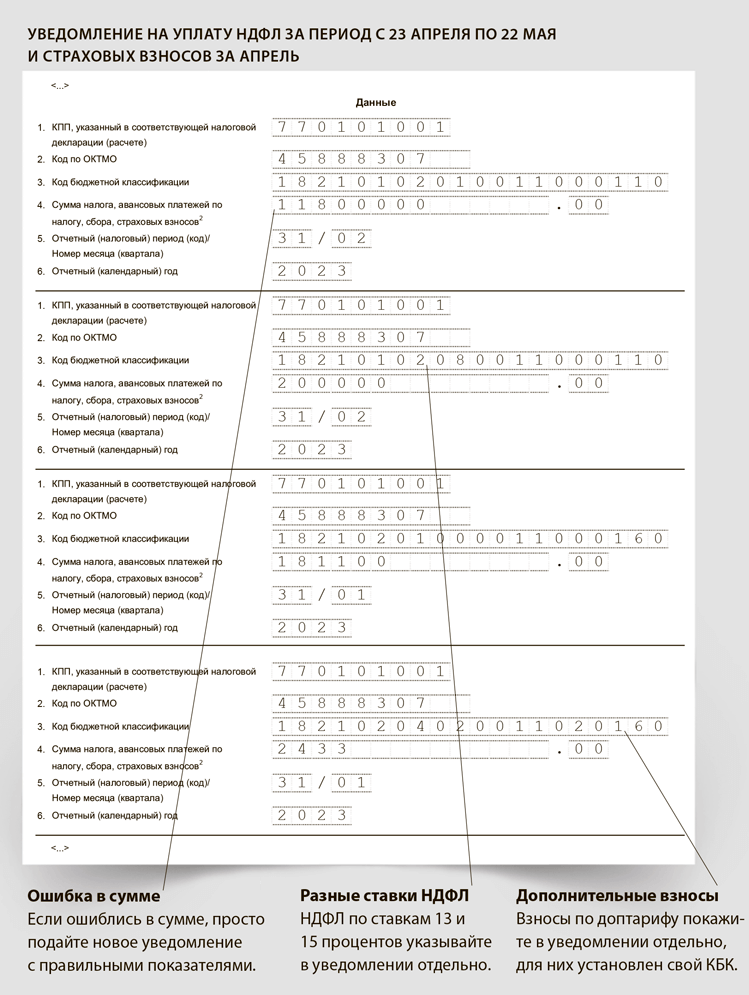

Сроки сдачи отчетности по НДФЛ налоговым агентом: не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами, и годовой расчет — не позднее 25 февраля следующего года (п. 2 ст. 230 НК). Сроки уплаты: не позднее 28-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, не позднее 28 января за период с 1 по 22 января и не позднее последнего рабочего дня календарного года за период с 23 по 31 декабря (п. 6 ст. 226 НК). Уведомление о начисленном НДФЛ, который перечисляет налоговый агент, подавайте ежемесячно, а в декабре — дважды.

Новые сроки отчетности и платежей по НДФЛ

| Срок отчетности | Срок уплаты | Сколько уведомлений подавать |

|---|---|---|

| Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами. Годовой расчет — не позднее 25 февраля следующего года (не позднее 27 февраля 2023 года с учетом переноса из-за выходных) | Не позднее 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Не позднее 28 января — за период с 1 по 22 января (не позднее 30 января 2023 года с учетом переноса из-за выходных). Не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря | На каждый платеж, всего 13 в течение года |

Включите в уведомление весь НДФЛ, который удержали в расчетный период. По НДФЛ подавать уведомление нужно, только если выплатили доход физлицам. Если доход не выплачивали, то нет налога к уплате и уведомление подавать не нужно. Ведь удержать НДФЛ с любого дохода можно только при выплате денег.

В отношении НДФЛ власти предусмотрели особые периоды. Их в общей сложности 13, и они не равны календарному месяцу, а переходят с одного месяца на другой (п. 6 ст. 226 НК). Однако в поле 5 уведомления код для месяца только один. Например, для периода с 23 апреля по 22 мая этот код 31/02 — полугодие, второй месяц.

Если налог вы удерживаете по ставке 15 процентов, тогда укажите его в уведомлении отдельно. Ведь для такого НДФЛ предусмотрен свой КБК. Налог, который вы платите на один КБК, даже если по разным ставкам, вы можете указать общей суммой. При этом не подавайте уведомление после каждого удержания, данные из более позднего документа просто затрут сведения из предыдущего.

Бланк

Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

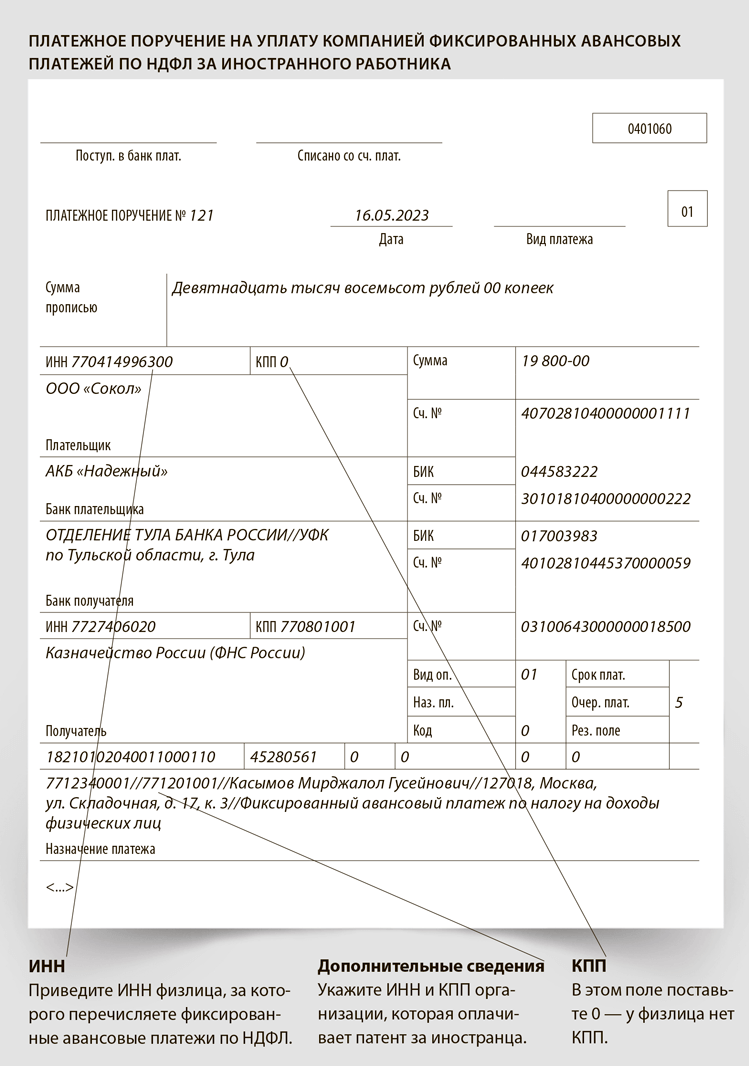

НДФЛ с зарплаты иностранцев перечисляйте в общем порядке. Налог, удержанный налоговым агентом с любых доходов иностранцев, например с зарплаты, перечисляйте в составе ЕНП или отдельной платежкой вместо уведомления. Исключением являются только фиксированные авансы по НДФЛ, если компания платит их за своих иностранных сотрудников. Такие авансы должны заплатить иностранцы, которые работают в России по патенту (п. 6 ст. 227.1 НК). Уплаченный НДФЛ компания затем зачитывает в счет налога с выплат такому работнику. Если налог за них платит компания, оформляйте платежку как платеж за третье лицо. Образец.

Уведомление о начисленном НДФЛ, который платит ИП на общей системе, подавайте ежеквартально. Уведомление с налогом за год не сдавайте. Сроки уплаты авансовых платежей по НДФЛ наступают до представления отчетности, поэтому налогоплательщик обязан представлять в ИФНС уведомление об исчисленных суммах. Срок отчетности по НДФЛ — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). Сроки уплаты авансовых платежей — до 25 апреля, 25 июля и 25 октября, а налога за год — не позднее 15 июля года, следующего за отчетным (п. 6, 8 ст. 227 НК).

Уведомление о начисленном НДФЛ, который платят физлица самостоятельно, подавать не нужно. Например, в уведомлении не нужно отражать фиксированные авансовые платежи по НДФЛ за иностранца на патенте (письмо ФНС от 31.01.2023 № БС-3-11/1180). Сроки уплаты НДФЛ наступают после представления отчетности, поэтому налогоплательщик не обязан представлять в ИФНС уведомление об исчисленных суммах (п. 9 ст. 58 НК). Срок отчетности по НДФЛ — не позднее 30 апреля года, следующего за тем годом, за который физлицо отчитывается (п. 1 ст. 229 НК). Срок уплаты налога за год — не позднее 15 июля года, который следует за годом, когда физлицо получило облагаемые доходы (п. 4 ст. 228 НК).

Страховые взносы

Уведомление для ЕНП надо подать только по страховым взносам, которые вы перечисляете в налоговую инспекцию. При уплате страховых взносов на травматизм в Социальный фонд подавать уведомление об исчисленных суммах налога не надо.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Уведомление о страховых взносах в ИФНС подавайте только в тех месяцах, в которых не сдаете РСВ. Когда сроки уплаты страховых взносов наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах.

Срок сдачи РСВ — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом (п. 7 ст. 431 НК). Срок уплаты страховых взносов — не позднее 28-го числа месяца, следующего за истекшим календарным месяцем (п. 3 ст. 431 НК). Таким образом, подавайте уведомление по страховым взносам за первый и второй месяцы каждого квартала. В месяцах, в которых вы сдаете РСВ с данными об исчисленных суммах за квартал, уведомление подавать не нужно.

Новые сроки отчетности и платежей по взносам

| Срок отчетности | Срок уплаты | Сколько уведомлений подавать |

|---|---|---|

| Не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом, — РСВ. Не позднее 25-го числа каждого месяца, следующего за истекшим, — сведения о персональных данных физлиц и суммах выплат | Не позднее 28-го числа месяца, следующего за истекшим календарным месяцем | За все месяцы, кроме последних в квартале, всего восемь в году. Можно не подавать уведомления за март, июнь, сентябрь и декабрь. Данные за эти месяцы налоговики возьмут из РСВ. Также можно не подавать уведомления, если платите взносы с отсрочкой |

Для страховых взносов важен день начисления (п. 1 ст. 424 НК). Отражайте их в учете в последний день месяца по итогам всех выплат, которые начислили в этом периоде (п. 1 ст. 431 НК). Выплачена ли зарплата или нет, значения не имеет.

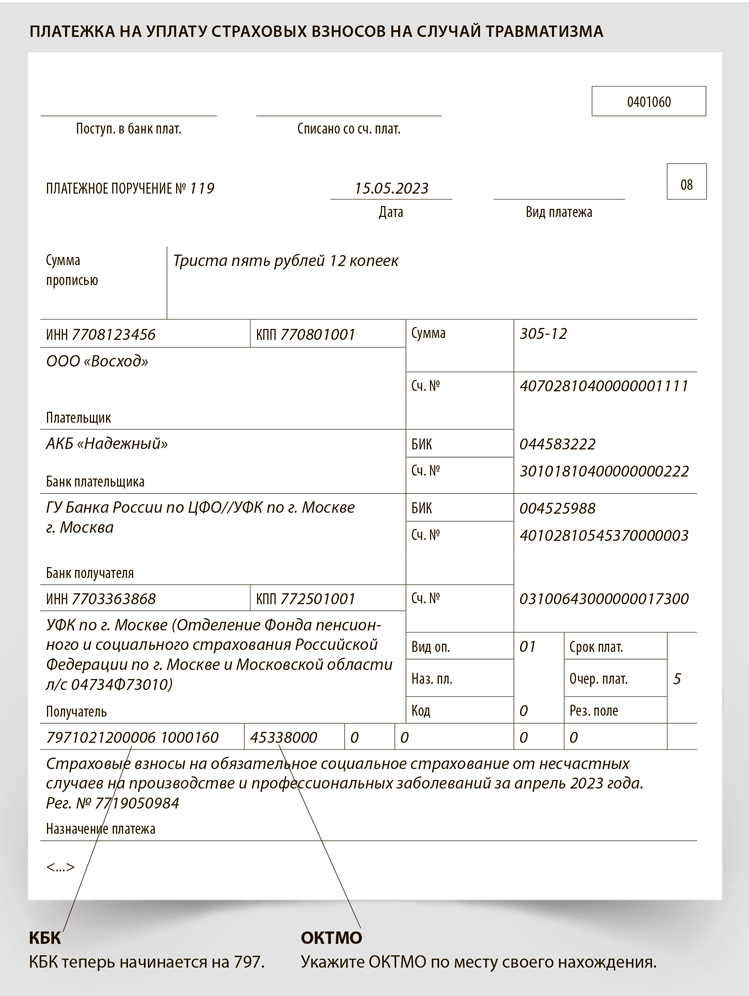

По взносам на травматизм подавать уведомление о начислениях не нужно. Такие взносы платите в Социальный фонд, как и в прошлом году, то есть обычными платежками. Образец.

НДС

Подавать уведомление о начислениях для ЕНП по НДС не надо. Это относится к НДС как по внутрироссийским операциям, так и по импорту.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Срок сдачи декларации по НДС — не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК). Срок уплаты НДС — не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК). Таким образом, срок уплаты НДС наступает после представления декларации, поэтому у налогоплательщиков нет обязанности представлять в ИФНС уведомление об исчисленных суммах налога.

Важная деталь

Подавать уведомления по НДС не нужно.

Сроки уплаты НДС при импорте товаров в Россию из стран ЕАЭС совпадают со сроком представления декларации, поэтому налогоплательщик не обязан представлять в ИФНС уведомление об исчисленных суммах. Срок сдачи декларации и срок уплаты налога — не позднее 20-го числа месяца, следующего за тем, в котором товары были приняты к учету или наступил срок платежа по договору лизинга (п. 19 и 20 приложения 18 к договору о ЕАЭС и п. 1.1 Порядка, утв. приказом ФНС от 27.09.2017 № СА-7-3/765).

По суммам НДС, который платят при импорте товаров из стран, не входящих в ЕАЭС, подавать уведомление о начислениях по налогу в ИФНС не нужно. Этот НДС администрируют таможенные органы, поэтому правило НК о представлении уведомления о начислениях на него не распространяется.

Налог на прибыль

Уведомление для ЕНП по налогу на прибыль надо подать, только если вы перечисляете налог как налоговый агент. Если организация платит налог на прибыль в качестве налогоплательщика, то подавать уведомление об исчисленных суммах налога не надо. Исключение — налогоплательщики, которые платят налог на прибыль с доходов по государственным и муниципальным ценным бумагам.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК).

Налоговые агенты по налогу на прибыль должны подать в ИФНС уведомление об исчисленных суммах, так как сроки уплаты налога на прибыль налогового агента наступают до представления декларации. Срок уплаты налога на прибыль — не позднее 28-го числа месяца, следующего за месяцем выплаты (п. 2, 4 ст. 287 НК). Сроки сдачи отчетности по налогу на прибыль налогового агента (п. 2, 4 ст. 287 НК):

— не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за квартал;

— не позднее 25 марта следующего года — годовая декларация.

Налогоплательщики не обязаны представлять в ИФНС уведомление об исчисленных суммах налога, так как сроки уплаты налога на прибыль у них наступают после представления декларации. Сроки сдачи отчетности по налогу на прибыль (п. 3, 4 ст. 289 НК):

— не позднее 25-го числа месяца, следующего за отчетным периодом, — декларация за отчетный период;

— не позднее 25 марта следующего года — годовая декларация.

Сроки уплаты налога на прибыль (п. 1 ст. 287 НК):

— не позднее 28-го числа каждого месяца — ежемесячные авансовые платежи;

— не позднее 28-го числа месяца, следующего за отчетным периодом, — авансовые платежи по итогам квартала;

— не позднее 28 марта следующего года — налог по итогам года.

Исключение — налогоплательщики, которые получали доход по государственным или муниципальным ценным бумагам. В этом случае налог с полученного дохода нужно заплатить не позднее 28-го числа месяца, следующего за месяцем отчетного (налогового) периода, в котором получен доход (п. 4 ст. 287 НК). Поскольку срок уплаты налога на прибыль наступает до представления налоговой декларации, в налоговый орган необходимо представить уведомление. Подтверждает это письмо Минфина от 19.01.2023 № 03-03-06/1/3420.

Налог на упрощенке

Уведомление по УСН подавайте только в тех месяцах, когда наступают сроки уплаты авансовых платежей. Уведомление с суммой налога по УСН за год не сдавайте.

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Срок авансовых платежей у организаций и ИП — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК). При этом декларацию по УСН организации и ИП сдают только по итогам года. Так как сроки уплаты авансовых платежей по УСН наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах налога.

Сроки сдачи декларации — не позднее 25 марта следующего года для организации и не позднее 25 апреля следующего года для ИП (п. 1 ст. 346.23 НК). Сроки уплаты налога по итогам года — не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года для ИП. Так как сроки сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Если заплатили налог в 2022 году, подавать уведомление не нужно, обязанность по уплате уже исполнена. Подтверждает это письмо ФНС от 01.03.2023 № БС-4-21/2346.

Фиксированные взносы ИП

Подавать уведомление для ЕНП по фиксированным страховым взносам, которые ИП платит за себя, не надо. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). По фиксированным страховым взносам ИП нет ни авансов, ни отчетности, поэтому направлять уведомление не нужно.

Если ИП по ошибке направил уведомление, отменять его и уточнять данные не нужно. Такое уведомление налоговая инспекция просто не учтет.

Чтобы ИФНС учла платеж как страховые взносы до крайнего срока уплаты, то есть досрочно, ИП может подать заявление о зачете в счет предстоящих обязательств. Например, чтобы учесть страховые взносы в расходах текущего года при упрощенке. Такой порядок в НК отдельно не прописан, но подать заявление Минфин рекомендует в письме от 20.01.2023 № 03-11-09/4254.

Налог на имущество

Уведомление для ЕНП надо подавать по налогу на имущество. Подавайте уведомление как по авансовым платежам, так и по налогу на имущество за год.

Срок сдачи декларации — не позднее 25 марта (п. 3 ст. 386 НК). Срок уплаты авансовых платежей по налогу — не позднее 28-го числа месяца, следующего за отчетным периодом, а срок уплаты налога за год — не позднее 28 февраля (п. 1 ст. 383 НК). Если налог на имущество не изменится в течение года, то можно подать уведомление один раз за год сразу по всем срокам уплаты (информация ФНС в разделе «Уведомление об исчисленных суммах»).

В декларацию по налогу на имущество организации не включают сведения об объектах, налоговую базу по которым определяют как их кадастровую стоимость. Если в истекшем налоговом периоде были только вышеуказанные объекты, декларацию по налогу не представляют (п. 6 ст. 386 НК). Так как обязанность представлять декларацию по налогу в данном случае не установлена, в налоговую инспекцию надо представить уведомление об исчисленных суммах налога и авансовых платежей по нему.

Транспортный налог

По транспортному налогу нужно сдавать уведомление для ЕНП. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Декларацию по транспортному налогу не сдают (письмо Минфина от 19.06.2019 № 03-05-05-02/44672). Чтобы ИФНС отразила на ЕНС обязательство по транспортному налогу, в уведомлении надо указать, что это за платеж и за какой он период.

По транспортному налогу подавайте уведомление, если перечисляете платеж после 1 января 2023 года либо в случае увеличения суммы обязанности по налогу за 2022 год. Если платили транспортный налог в 2022 году, данные суммы зарезервированы до наступления срока уплаты и уведомление об исчисленных суммах представлять не нужно. На такой порядок ФНС указала в ответе на вопрос в телеграм-канале.

Если в I квартале досрочно перечислили авансы по транспорту за все отчетные периоды 2023 года, можно подать только одно уведомление. Инспекторы не считают это нарушением. По мнению ФНС, такая ситуация не противоречит двум условиям для подачи уведомлений об исчисленных суммах (п. 9 ст. 58 НК). Первое — уведомление сдается, если НК не устанавливает обязанность подавать декларацию. Второе — уведомление сдается не позднее 25-го числа месяца, в котором установлен срок уплаты.

Земельный налог

Уведомление для ЕНП надо подавать по земельному налогу. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Поскольку декларацию по земельному налогу не сдают, чтобы ИФНС отразила на ЕНС обязательство по земельному налогу, в уведомлении надо указать, что это за платеж и за какой он период (приказ ФНС от 04.09.2019 № ММВ721/440).

Уведомление по земельному налогу подавайте, если платите налог после 1 января 2023 года или увеличилась сумма налога к уплате за 2022 год. Если перечислили налог в 2022 году, уведомление не подавайте. Данные суммы зарезервированы до наступления срока уплаты.

Если компания освобождена от авансовых платежей по земельному налогу за отчетные периоды 2023 года, она не должна подавать по ним уведомления. А вот за налоговый период, то есть за 2023 год, придется отчитаться. Уведомление об исчисленной сумме налога за 2023 год подавайте не позднее 26 февраля 2024 года (п. 9 ст. 58 НК). В данном случае установленный срок подачи переносится на ближайший рабочий день после выходного.

Патент индивидуального предпринимателя

Важная деталь

Указывайте в уведомлении по земельному и транспортному налогам КПП организации.

Подавать уведомление для ЕНП по патенту ИП не надо. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Отчетность по налогу на ПСН предприниматели не сдают (ст. 346.52 НК). Но данные о начисленной сумме налога у ИФНС есть — она указана на самом патенте. Какую сумму обязательства отразить на ЕНС, инспекторам известно, поэтому представлять уведомление не требуется.

Что указывать в уведомлении

Уведомление состоит из титульного листа и раздела с данными. Компания заполняет одно уведомление по всем платежам через данную ИФНС (см. образец).

Код периода

В строке 5 уведомления вы указываете код отчетного периода, а через дробь номер месяца — по ежемесячным платежам или номер квартала — по ежеквартальным платежам. Коды налогового периода принимают значения:

— 21 — I квартал;

— 31 — полугодие;

— 33 — 9 месяцев;

— 34 — год.

По ежемесячным авансовым платежам при заполнении кодов 21, 31, 33, 34 указывается порядковый номер месяца — 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода 34 в уведомлении необходимо проставлять порядковый номер квартала — 01, 02, 03, 04.

Осторожно

Не указывайте в уведомлении КБК по ЕНП, он предназначен для платежек.

Код периода — самый проблемный реквизит. Если указать неправильный код, инспекторы не поймут, как сопоставить начисленную сумму с уплаченной в составе ЕНП. На вашем едином счете возникнут несостыковки, которые заметите при сверке с налоговиками. Также не исключено, что программа налоговиков насчитает пени. Чтобы устранить такую неразбериху, придется корректировать уже представленное уведомление. Как исправлять ошибки в уведомлениях.

Значения для кода периода берите из приложения 2 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047. Забирайте табличку с кодами для разных периодов этого года. Пусть будет у вас перед глазами, поделитесь ею с коллегами. Коды для разных налогов и взносов отличаются, поэтому первое время, пока не привыкнете к заполнению уведомлений, безопаснее сверяться с нашей таблицей.

Сроки сдачи и коды периодов для уведомлений по ЕНП об исчисленных налогах и взносах

| Отчетный период | Срок сдачи уведомления (без учета переноса срока из-за выходных) | Код отчетного или налогового периода/ номер месяца или квартала | Срок уплаты | Когда налог и взносы не указывают в уведомлении |

|---|---|---|---|---|

| НДФЛ | ||||

| 01.01—22.01 23.01—22.02 23.02—22.03 | 25.01 25.02 25.03 | 21/01 21/02 21/03 | 28-го числа текущего месяца | — |

| 23.03—22.04 23.04—22.05 23.05—22.06 | 25.04 25.05 25.06 | 31/01 31/02 31/03 | ||

| 23.06—22.07 23.07—22.08 23.08—22.09 | 25.07 25.08 25.09 | 33/01 33/02 33/03 | ||

| 23.09—22.10 23.10—22.11 23.11—22.12 | 25.10 25.11 25.12 | 34/01 34/02 34/03 | ||

| 23.12—31.12 | Не позднее последнего рабочего дня года | 34/04 | Не позднее последнего рабочего дня календарного года | |

| Страховые взносы | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают взносы за март, так как сроки уведомления и расчета по взносам совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают взносы за июнь, так как сроки уведомления и расчета по взносам совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10.не указывают взносы за сентябрь, так как сроки уведомления и расчета по взносам совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 — не сдают | 34/01 34/02 34/03 | 28.11 28.12 28.01 | В уведомлении по сроку 25.01 не указывают взносы за декабрь, так как сроки уведомления и расчета по взносам совпадают |

| 28.01 года, следующего за налоговым периодом | ||||

| Налог на прибыль по ставкам, отличным от ставки 20 процентов | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают налог за март, так как сроки уведомления и декларации совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают налог за июнь, так как сроки уведомления и декларации совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10 не указывают налог за сентябрь, так как сроки уведомления и декларации совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 | 34/01 34/02 34/03 | 28.11 28.12 28.01 28.03 года, следующего за налоговым периодом, — за год | — |

| Налог при УСН | ||||

| I квартал | 25.04 | 34/01 | 28.04 | — |

| Полугодие | 25.07 | 34/02 | 28.07 | |

| 9 месяцев | 25.10 | 34/03 | 28.10 | |

| Год | Нет | У организаций — 28.03 года, следующего за налоговым периодом. У ИП — 28.04 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 организации не указывают налог за год, так как сроки уведомления и декларации совпадают. ИП не указывает налог в уведомлении по сроку 25.04 | |

| ЕСХН | ||||

| Полугодие | 25.07 | 34/02 | 28.07 | — |

| Год | Нет | 28.03 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 не указывают ЕСХН за год, так как сроки уведомления и декларации совпадают | |

| Налог на имущество организаций | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| Полугодие (II квартал) | 25.07 | 34/02 | 28.07 | |

| 9 месяцев (III квартал) | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Транспортный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Земельный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ организации их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

КБК и ОКТМО

Указывайте актуальные КБК и ОКТМО, которые действуют в текущем финансовом году. Приводите конкретные коды налогов и взносов, а не КБК единого налогового платежа. Его вы используете только в платежках.

КБК для НДФЛ и взносов посмотрите в таблицах. НДФЛ с дивидендов покажите отдельно от другого НДФЛ (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649). В 2023 году перечислять НДФЛ с дивидендов нужно в составе ЕНП, но на отдельный КБК.

Какие КБК установлены по страховым взносам

| Вид взносов | КБК |

|---|---|

| Единый тариф за работников | 182 1 02 01000 01 1000 160. В уведомлении по видам страхования не разбивайте |

| Взносы с выплат прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям | 182 1 02 10000 01 1000 160 — по ВНиМ; 182 1 02 11000 01 1000 160 — на ОМС |

| Взносы на травматизм | 797 1 02 12000 06 1000 160. В уведомление не включайте, перечисляйте обычными платежками |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на вредных работах (перечень таких видов работ указан в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04010 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04010 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на тяжелых или опасных работах (перечень таких видов работ указан в п. 2—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04020 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04020 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Дополнительные страховые взносы на накопительную пенсию работника, уплачиваемые работодателем | 797 1 02 07000 06 1100 160 — за счет средств работника; 797 1 02 07000 06 1200 160 — за счет средств работодателя. В уведомление не включайте |

| Страховые взносы ИП за себя (фиксированный платеж) | 182 1 02 02000 01 1000 160 |

| Взносы ИП за себя на ОПС в размере 1% с дохода свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 |

С КБК для нерезидентов есть проблема. По общему правилу НДФЛ с дивидендов нерезидента вы всегда считаете по ставке 15 процентов, если соглашение об избежании двойного обложения не предусматривает другую ставку. НК не устанавливает различных ставок НДФЛ для дивидендов нерезидентам в зависимости от величины налоговой базы — 5 млн руб. или более. Поэтому перечисляйте НДФЛ с дивидендов нерезидентам всегда на КБК 182 1 01 02130 01 1000 110, даже когда сумма налога превышает 650 тыс. руб.

С 2023 года действует единый тариф взносов, отдельных тарифов в НК больше нет. Распределяют его сами чиновники. Не делайте разбивку самостоятельно, используйте в расчетах только единый тариф. Пусть вас не смущает, что в обновленном перечне КБК есть коды для взносов с разбивкой по видам страхования:

— 182 1 02 01010 01 1000 160 — для пенсионных взносов;

— 182 1 02 01020 01 1000 160 — социальных взносов;

— 182 1 02 01030 01 1000 160 — медицинских взносов.

Эти коды необходимы для казначейства, когда чиновники будут распределять общий платеж по видам страхования. Даже если вы планируете пользоваться платежками, начиная с уплаты взносов за январь применяйте общий КБК 182 1 02 01000 01 1000 160. Но покажите отдельно взносы по доптарифам.

Если у вас отсрочка по взносам, в уведомлении эти платежи не указывайте. Уведомление направляют только в том случае, если заплатить взносы нужно до представления расчета (п. 9 ст. 58 НК). В данном случае РСВ давно уже представлен в ИФНС.

Организация могла получить отсрочку по уплате страховых взносов (постановление Правительства от 29.04.2022 № 776). Например, взносы за апрель 2022 года нужно заплатить не позднее 29 мая 2023 года (перенос с 28 мая). У вашей налоговой есть список компаний, которые получили отсрочку. Поэтому ранее отсроченной даты деньги налоговики не спишут.

Какие КБК установлены по НДФЛ

| Вид дохода, с которого удерживается НДФЛ | КБК | |

|---|---|---|

| Основная налоговая база | В пределах 5 млн руб. | 182 1 01 02010 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Доходы предпринимателя | В пределах 5 млн руб. | 182 1 01 02020 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Дивиденды | В пределах 5 млн руб. | 182 1 01 02130 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02140 01 1000 110 | |

| Нерезиденту независимо от суммы | 182 1 01 02130 01 1000 110 | |

В уведомлении по имущественным налогам укажите КБК по конкретному платежу — налогу на имущество, транспортному или земельному налогу.

Выбор КБК по УСН зависит от объекта, который вы применяете:

— при объекте «доходы» — 182 1 05 01011 01 1000 110;

— при объекте «доходы минус расходы» — 182 1 05 01021 01 1000 110.

При получении уведомления инспекторы проверят его по контрольным соотношениям.

Одно из соотношений — КБК должен соответствовать выбранному объекту. Если вы укажете КБК для другого объекта, уведомление не примут, его придется уточнять.

В какой срок подавать уведомление

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Если 25-е число выпадает на день, который по российскому законодательству или указу Президента выходной или нерабочий день, подать уведомление нужно в ближайший рабочий день (п. 7 ст. 6.1 НК). В любом случае не подавайте уведомление ранее 1-го числа месяца, налоговая его не примет.

По НДФЛ, который перечисляют налоговые агенты, установлено два срока. С выплат за период с 1 января по 22 декабря уведомление нужно подать не позднее 25-го числа месяца уплаты НДФЛ, а с выплат за период с 23 по 31 декабря — не позднее последнего рабочего дня года. Такой порядок установлен в пункте 9 статьи 58 НК.

ПРИМЕР 1

| Срок подачи уведомления | По каким платежам подавать уведомление, что отразить |

|---|---|

| 25 января | По НДФЛ — налог за период с 1 по 22 января |

| 27 февраля | По НДФЛ — налог за период с 23 января по 22 февраля; по страховым взносам — взносы за январь |

| 27 марта | По НДФЛ — налог за период с 23 февраля по 22 марта; по страховым взносам — взносы за февраль |

| 25 апреля | По НДФЛ — налог за период с 23 марта по 22 апреля; по налогу при УСН — авансовый платеж за I квартал |

| 25 мая | По НДФЛ — налог за период с 23 апреля по 22 мая; по страховым взносам — взносы за апрель |

| 26 июня | По НДФЛ — налог за период с 23 мая по 22 июня; по страховым взносам — взносы за май |

| 25 июля | По НДФЛ — налог за период с 23 июня по 22 июля; по налогу при УСН — авансовый платеж за полугодие |

| 25 августа | По НДФЛ — налог за период с 23 июля по 22 августа; по страховым взносам — взносы за июль |

| 25 сентября | По НДФЛ — налог за период с 23 августа по 22 сентября; по страховым взносам — взносы за август |

| 25 октября | По НДФЛ — налог за период с 23 сентября по 22 октября; по налогу при УСН — авансовый платеж за 9 месяцев |

| 27 ноября | По НДФЛ — налог за период с 23 октября по 22 ноября; по страховым взносам за октябрь |

| 25 декабря | По НДФЛ — налог за период с 23 ноября по 22 декабря; по страховым взносам — взносы за ноябрь |

| 29 декабря | По НДФЛ — налог за период с 23 по 31 декабря. |