Что указывать в уведомлении

Уведомление состоит из титульного листа и раздела с данными. Компания заполняет одно уведомление по всем платежам через данную ИФНС (см. образец).

Код периода

В строке 5 уведомления вы указываете код отчетного периода, а через дробь номер месяца — по ежемесячным платежам или номер квартала — по ежеквартальным платежам. Коды налогового периода принимают значения:

— 21 — I квартал;

— 31 — полугодие;

— 33 — 9 месяцев;

— 34 — год.

По ежемесячным авансовым платежам при заполнении кодов 21, 31, 33, 34 указывается порядковый номер месяца — 01, 02, 03, 04. По ежеквартальным авансовым платежам при заполнении кода 34 в уведомлении необходимо проставлять порядковый номер квартала — 01, 02, 03, 04.

Осторожно

Не указывайте в уведомлении КБК по ЕНП, он предназначен для платежек.

Код периода — самый проблемный реквизит. Если указать неправильный код, инспекторы не поймут, как сопоставить начисленную сумму с уплаченной в составе ЕНП. На вашем едином счете возникнут несостыковки, которые заметите при сверке с налоговиками. Также не исключено, что программа налоговиков насчитает пени. Чтобы устранить такую неразбериху, придется корректировать уже представленное уведомление. Как исправлять ошибки в уведомлениях.

Значения для кода периода берите из приложения 2 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047. Забирайте табличку с кодами для разных периодов этого года. Пусть будет у вас перед глазами, поделитесь ею с коллегами. Коды для разных налогов и взносов отличаются, поэтому первое время, пока не привыкнете к заполнению уведомлений, безопаснее сверяться с нашей таблицей.

Сроки сдачи и коды периодов для уведомлений по ЕНП об исчисленных налогах и взносах

| Отчетный период | Срок сдачи уведомления (без учета переноса срока из-за выходных) | Код отчетного или налогового периода/ номер месяца или квартала | Срок уплаты | Когда налог и взносы не указывают в уведомлении |

|---|---|---|---|---|

| НДФЛ | ||||

| 01.01—22.01 23.01—22.02 23.02—22.03 | 25.01 25.02 25.03 | 21/01 21/02 21/03 | 28-го числа текущего месяца | — |

| 23.03—22.04 23.04—22.05 23.05—22.06 | 25.04 25.05 25.06 | 31/01 31/02 31/03 | ||

| 23.06—22.07 23.07—22.08 23.08—22.09 | 25.07 25.08 25.09 | 33/01 33/02 33/03 | ||

| 23.09—22.10 23.10—22.11 23.11—22.12 | 25.10 25.11 25.12 | 34/01 34/02 34/03 | ||

| 23.12—31.12 | Не позднее последнего рабочего дня года | 34/04 | Не позднее последнего рабочего дня календарного года | |

| Страховые взносы | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают взносы за март, так как сроки уведомления и расчета по взносам совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают взносы за июнь, так как сроки уведомления и расчета по взносам совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10.не указывают взносы за сентябрь, так как сроки уведомления и расчета по взносам совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 — не сдают | 34/01 34/02 34/03 | 28.11 28.12 28.01 | В уведомлении по сроку 25.01 не указывают взносы за декабрь, так как сроки уведомления и расчета по взносам совпадают |

| 28.01 года, следующего за налоговым периодом | ||||

| Налог на прибыль по ставкам, отличным от ставки 20 процентов | ||||

| Январь Февраль Март | 25.02 25.03 25.04 — не сдают | 21/01 21/02 21/03 | 28.02 28.03 28.04 | В уведомлении по сроку 25.04 не указывают налог за март, так как сроки уведомления и декларации совпадают |

| Апрель Май Июнь | 25.05 25.06 25.07 — не сдают | 31/01 31/02 31/03 | 28.05 28.06 28.07 | В уведомлении по сроку 25.07 не указывают налог за июнь, так как сроки уведомления и декларации совпадают |

| Июль Август Сентябрь | 25.08 25.09 25.10 — не сдают | 33/01 33/02 33/03 | 28.08 28.09 28.10 | В уведомлении по сроку 25.10 не указывают налог за сентябрь, так как сроки уведомления и декларации совпадают |

| Октябрь Ноябрь Декабрь | 25.11 25.12 25.01 | 34/01 34/02 34/03 | 28.11 28.12 28.01 28.03 года, следующего за налоговым периодом, — за год | — |

| Налог при УСН | ||||

| I квартал | 25.04 | 34/01 | 28.04 | — |

| Полугодие | 25.07 | 34/02 | 28.07 | |

| 9 месяцев | 25.10 | 34/03 | 28.10 | |

| Год | Нет | У организаций — 28.03 года, следующего за налоговым периодом. У ИП — 28.04 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 организации не указывают налог за год, так как сроки уведомления и декларации совпадают. ИП не указывает налог в уведомлении по сроку 25.04 | |

| ЕСХН | ||||

| Полугодие | 25.07 | 34/02 | 28.07 | — |

| Год | Нет | 28.03 года, следующего за налоговым периодом | В уведомлении по сроку 25.03 не указывают ЕСХН за год, так как сроки уведомления и декларации совпадают | |

| Налог на имущество организаций | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| Полугодие (II квартал) | 25.07 | 34/02 | 28.07 | |

| 9 месяцев (III квартал) | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Транспортный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

| Земельный налог | ||||

| I квартал | 25.04 | 34/01 | 28.04 | В уведомлении не указывают авансовые платежи, если в субъекте РФ организации их не платят в течение налогового периода |

| II квартал | 25.07 | 34/02 | 28.07 | |

| III квартал | 25.10 | 34/03 | 28.10 | |

| Год | 25.02 года, следующего за налоговым периодом | 34/04 | 28.02 | |

КБК и ОКТМО

Указывайте актуальные КБК и ОКТМО, которые действуют в текущем финансовом году. Приводите конкретные коды налогов и взносов, а не КБК единого налогового платежа. Его вы используете только в платежках.

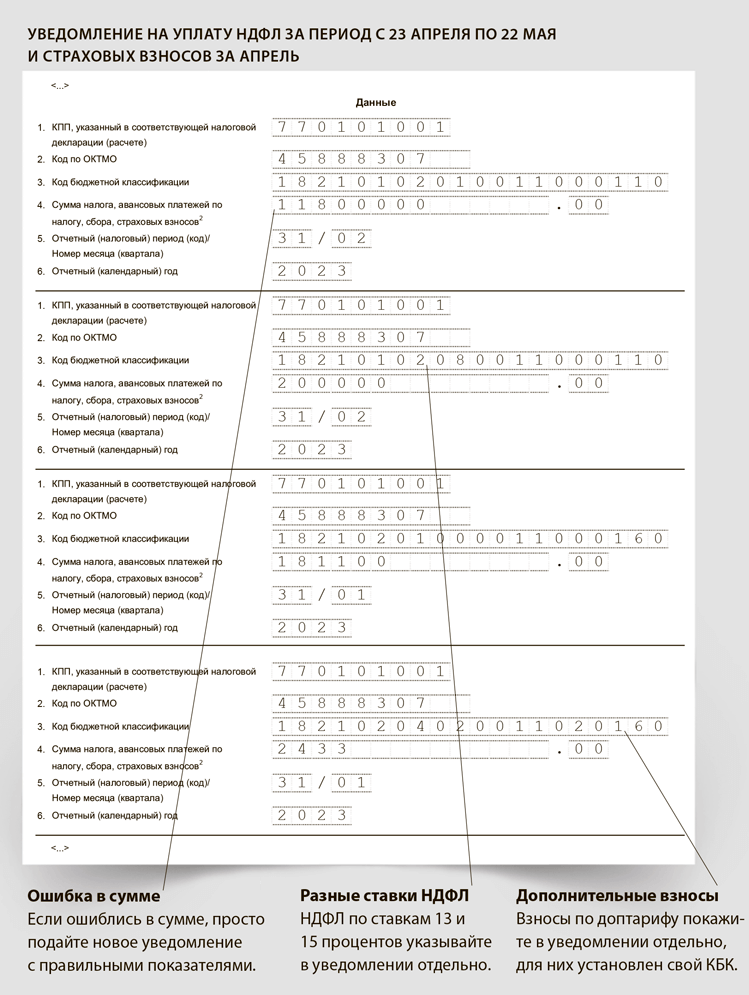

КБК для НДФЛ и взносов посмотрите в таблицах. НДФЛ с дивидендов покажите отдельно от другого НДФЛ (письмо ФНС от 04.04.2023 № ЗГ-3-11/4649). В 2023 году перечислять НДФЛ с дивидендов нужно в составе ЕНП, но на отдельный КБК.

Какие КБК установлены по страховым взносам

| Вид взносов | КБК |

|---|---|

| Единый тариф за работников | 182 1 02 01000 01 1000 160. В уведомлении по видам страхования не разбивайте |

| Взносы с выплат прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям | 182 1 02 10000 01 1000 160 — по ВНиМ; 182 1 02 11000 01 1000 160 — на ОМС |

| Взносы на травматизм | 797 1 02 12000 06 1000 160. В уведомление не включайте, перечисляйте обычными платежками |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на вредных работах (перечень таких видов работ указан в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04010 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04010 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Взносы на ОПС по дополнительным тарифам за работников, занятых на тяжелых или опасных работах (перечень таких видов работ указан в п. 2—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04020 01 1010 160 — для взносов по дополнительному тарифу, не зависящему от результатов спецоценки; 182 1 02 04020 01 1020 160 — для взносов по дополнительному тарифу, который зависит от результатов спецоценки |

| Дополнительные страховые взносы на накопительную пенсию работника, уплачиваемые работодателем | 797 1 02 07000 06 1100 160 — за счет средств работника; 797 1 02 07000 06 1200 160 — за счет средств работодателя. В уведомление не включайте |

| Страховые взносы ИП за себя (фиксированный платеж) | 182 1 02 02000 01 1000 160 |

| Взносы ИП за себя на ОПС в размере 1% с дохода свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 |

С КБК для нерезидентов есть проблема. По общему правилу НДФЛ с дивидендов нерезидента вы всегда считаете по ставке 15 процентов, если соглашение об избежании двойного обложения не предусматривает другую ставку. НК не устанавливает различных ставок НДФЛ для дивидендов нерезидентам в зависимости от величины налоговой базы — 5 млн руб. или более. Поэтому перечисляйте НДФЛ с дивидендов нерезидентам всегда на КБК 182 1 01 02130 01 1000 110, даже когда сумма налога превышает 650 тыс. руб.

С 2023 года действует единый тариф взносов, отдельных тарифов в НК больше нет. Распределяют его сами чиновники. Не делайте разбивку самостоятельно, используйте в расчетах только единый тариф. Пусть вас не смущает, что в обновленном перечне КБК есть коды для взносов с разбивкой по видам страхования:

— 182 1 02 01010 01 1000 160 — для пенсионных взносов;

— 182 1 02 01020 01 1000 160 — социальных взносов;

— 182 1 02 01030 01 1000 160 — медицинских взносов.

Эти коды необходимы для казначейства, когда чиновники будут распределять общий платеж по видам страхования. Даже если вы планируете пользоваться платежками, начиная с уплаты взносов за январь применяйте общий КБК 182 1 02 01000 01 1000 160. Но покажите отдельно взносы по доптарифам.

Если у вас отсрочка по взносам, в уведомлении эти платежи не указывайте. Уведомление направляют только в том случае, если заплатить взносы нужно до представления расчета (п. 9 ст. 58 НК). В данном случае РСВ давно уже представлен в ИФНС.

Организация могла получить отсрочку по уплате страховых взносов (постановление Правительства от 29.04.2022 № 776). Например, взносы за апрель 2022 года нужно заплатить не позднее 29 мая 2023 года (перенос с 28 мая). У вашей налоговой есть список компаний, которые получили отсрочку. Поэтому ранее отсроченной даты деньги налоговики не спишут.

Какие КБК установлены по НДФЛ

| Вид дохода, с которого удерживается НДФЛ | КБК | |

|---|---|---|

| Основная налоговая база | В пределах 5 млн руб. | 182 1 01 02010 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Доходы предпринимателя | В пределах 5 млн руб. | 182 1 01 02020 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02080 01 1000 110 | |

| Дивиденды | В пределах 5 млн руб. | 182 1 01 02130 01 1000 110 |

| Свыше 5 млн руб. | 182 1 01 02140 01 1000 110 | |

| Нерезиденту независимо от суммы | 182 1 01 02130 01 1000 110 | |

В уведомлении по имущественным налогам укажите КБК по конкретному платежу — налогу на имущество, транспортному или земельному налогу.

Выбор КБК по УСН зависит от объекта, который вы применяете:

— при объекте «доходы» — 182 1 05 01011 01 1000 110;

— при объекте «доходы минус расходы» — 182 1 05 01021 01 1000 110.

При получении уведомления инспекторы проверят его по контрольным соотношениям.

Одно из соотношений — КБК должен соответствовать выбранному объекту. Если вы укажете КБК для другого объекта, уведомление не примут, его придется уточнять.