Безопасная доля вычетов по НДС за 2‑й квартал и образец пояснений

Приготовьтесь объясняться с налоговиками, если превысили безопасную долю вычетов по НДС за 2-й квартал. Чтобы выяснить, есть ли у вас превышение, найдите свой регион на карте. Эти показатели мы посчитали на основании свежего отчета 1-НДС, опубликованного на сайте ФНС (nalog.gov.ru). Подготовьте пояснения по нашему образцу, если об этом попросят проверяющие.

- Срок подачи

Срок подачи

Представьте пояснения в течение пяти рабочих дней с момента получения требования.- Приложения

Приложения

Чтобы убедить налоговиков, приложите документы, из-за которых превысили вычеты.- Причины

Причины

Укажите причины, по которым доля вычетов превышена.

Безопасная доля вычетов НДС за 2-й квартал по регионам

Кликните на карту, чтобы увеличить

Как ФНС проверяет работу с самозанятыми: что исправить, чтобы не доплачивать налоги

В ФНС рассказали, на какие показатели ориентируются инспекторы, когда проверяют договоры компании с самозанятыми. Проверьте договоры и убедитесь, что в вашей компании все в порядке.

Если сразу несколько человек в одно время зарегистрировались в качестве самозанятых и указали один и тот же адрес электронной почты, то, возможно, этим процессом руководит работодатель. Такое совпадение адресов точно заинтересует проверяющих. Этот и пять других признаков, по которым инспекторы вычисляют маскировку трудовых отношений, назвали в ФНС (информация на сайте УФНС по Забайкальскому краю от 04.07.2023→nalog.gov.ru).

Проверяющие рассматривают каждый договор в отдельности. На проверке обратят внимание на следующие факторы:

— продолжительность или постоянство работы с организацией;

— единственный ли это источник дохода для самозанятого;

— периодичность выплат вознаграждения;

— прямые нарушения закона.

Кроме того, инспекторы оценивают работу компании с самозанятыми в совокупности. Индикаторами того, что компания использует схемы ухода от налогов, будут массовые постановки на учет и регистрации доходов, а также групповые переходы.

Дальше узнаете, что на практике означает каждый из этих критериев и что в связи с этим проверить в договорах с самозанятыми.

Что проверить в договорах с самозанятыми

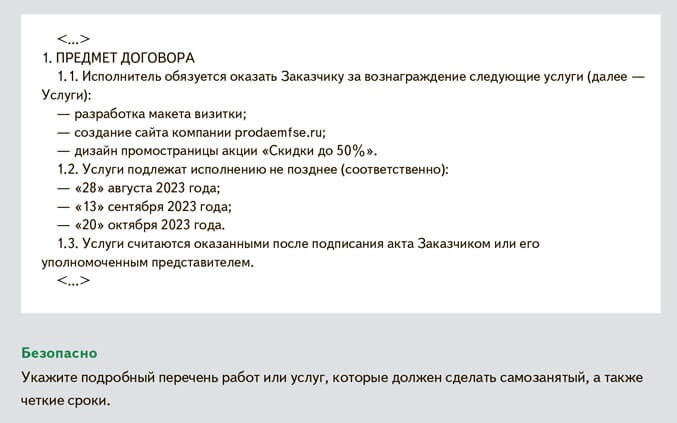

Посмотрите, что записано в ваших контрактах с самозанятыми. Если найдете опасные формулировки, которые могут навести инспекторов на мысль о трудовых отношениях, замените их на безопасные. Например, как в образцах статьи или таблице.

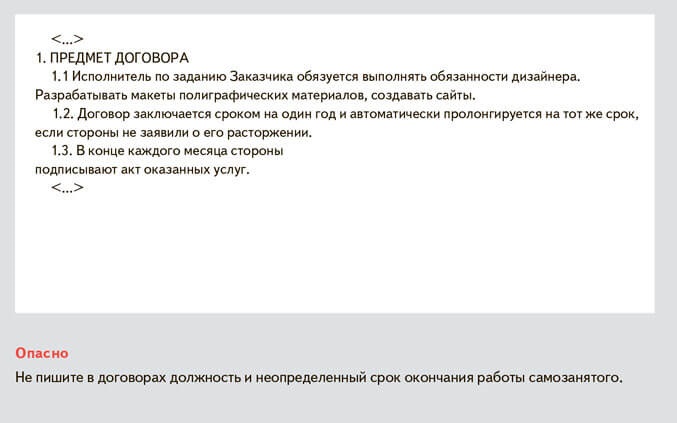

Продолжительность работы с компанией. Когда отношения компании с самозанятым длятся три месяца или больше, это вызовет подозрение у налоговиков. Продолжительные договоры на особом счету. Ведь такие контракты инспекторам проще переквалифицировать в трудовые.

Если у вас есть именно такой контракт, внимательнее отнеситесь к формулировкам. Подробно напишите о целях, четко обозначьте объем работ, конечный результат и сроки исполнения.

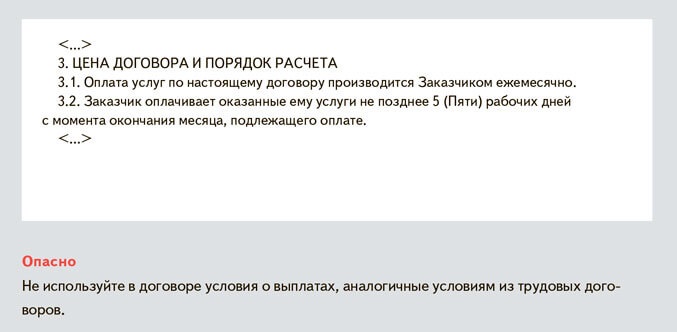

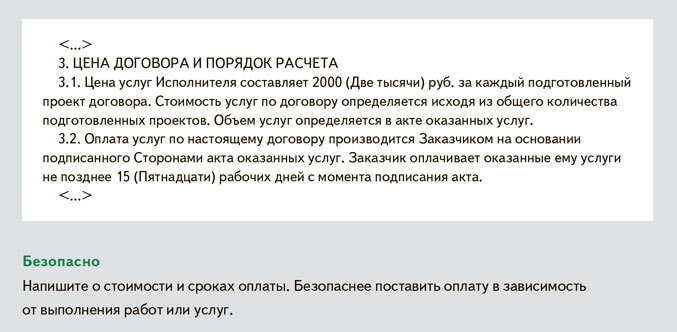

Периодичность выплат. Если компания каждый месяц перечисляет самозанятому одинаковую сумму, налоговикам это покажется подозрительным. При наличии у компании объективных причин для этого безопаснее оформлять акты выполненных работ или оказанных услуг. В них надо подробно описать, что было сделано, в каком объеме и за какую цену. Иначе налоговики могут посчитать, что налицо подмена трудовых отношений гражданско-правовыми.

Признаки зарплаты. Регулярность выплат по договорам с самозанятыми — это один из признаков зарплаты. Проследить за этим налоговикам несложно. Инспекторы с помощью своей программы сопоставят сформированные самозанятым чеки в адрес одного и того же заказчика на протяжении всего времени работы. Подозрения появятся, если выяснится, что доход самозанятому выплачивают в один и тот же день. Еще один настораживающий факт — самозанятый каждый месяц получает одну и ту же сумму.

Перечень и количество нанимателей также легко отслеживаются через приложение «Мой налог», когда плательщик НПД формирует счета и чеки за оказание своих услуг в нем. Если ваша компания — единственный заказчик и самозанятый оформил свой спецрежим как будто специально под нее, инспекторы потребуют объяснить это.

Что еще проверить в работе с самозанятыми

Дальше расскажем о совокупных признаках подмены трудовых отношений. Если инспекторы их обнаружат, то решат, что компания экономит на НДФЛ и взносах. Проверьте, есть ли эти индикаторы риска в вашей компании.

Массовая постановка на учет самозанятых. Инспекторы отслеживают массовые постановки на учет и регистрации доходов. Если налоговики выявят массовый набор только что зарегистрированных самозанятых, они решат, что инициатором была сама компания, а не самозанятый. Это становится очевидным, когда при регистрации указывают один адрес электронной почты для всех работников и одно техническое средство для формирования чеков.

Одномоментный перевод сотрудников в самозанятые. Это так называемые групповые переходы. Перевод работников из одной компании в другую легко отследить по налоговой отчетности или отчетности ЕФС-1, которая подается в СФР и доступна налоговикам по межведомственному обмену. Если организация увольняет работников, а затем они подписывают договоры с подконтрольной ей организацией, но уже в статусе самозанятых, тогда схема очевидна.

Прямые нарушения в работе с самозанятыми. Речь о сотрудниках, которые работали в этой же компании по трудовым договорам. Компании не вправе в течение двух лет с момента увольнения заключать договоры с бывшими работниками как с самозанятыми. Полного запрета на заключение договора нет, но с выплат бывшему сотруднику понадобится удерживать НДФЛ и начислять взносы.

Смотрите, как заменить опасные формулировки в договоре с самозанятым

| Опасный индикатор в договоре | Пример опасной формулировки | Пример безопасной формулировки |

|---|---|---|

| Трудовая функция вместо конкретного задания и объема работ | Исполнитель по заданию заказчика обязуется выполнять обязанности системного администратора | Исполнитель по заданию заказчика обязуется установить программное обеспечение на 10 рабочих местах |

| Ежемесячная оплата труда вместо вознаграждения за объем работ | Исполнитель получает вознаграждение в размере 50 000 руб. в месяц | Исполнитель получает вознаграждение в зависимости от объема работ по расценкам, которые установлены настоящим договором |

| Материальная ответственность самозанятого | Исполнитель несет полную материальную ответственность за имущество заказчика | Исполнитель обязан возместить заказчику убытки, которые тот понес в результате несоблюдения исполнителем условий договора |

| Условие о регистрации самозанятого | Исполнитель обязан зарегистрироваться в качестве самозанятого в течение трех дней с момента заключения договора | Исполнитель является самозанятым лицом и применяет специальный налоговый режим «налог на профессиональный доход» |

| Обязанность соблюдать внутренний трудовой распорядок | Исполнитель обязан подчиняться внутреннему трудовому распорядку заказчика | Исполнитель обязуется оказать услуги и информировать заказчика о ходе работы |

| Систематический характер договора | Договор заключается на один год и продлевается на тот же срок, если стороны не решат его расторгнуть | Договор заключается на срок до 31 июля 2023 года |

| Инфраструктурная зависимость самозанятого | Исполнитель обязан оказывать услуги на территории заказчика в рабочие дни с графиком с 9 до 18 часов | Исполнитель обязан оказать услуги в установленный срок и предоставить заказчику отчет, предусмотренный договором |

| Материалы и оборудование обеспечивает заказчик | Заказчик обеспечивает исполнителя всеми материалами и оборудованием, необходимыми для услуг | Исполнитель оказывает услуги с использованием своих материалов и оборудования |

Шпаргалка

Документы, в которых не стоит упоминать самозанятых

| На проверке инспекторы могут запросить документы по расчету зарплаты, локальные акты и другие документы, связанные с сотрудниками компании. В них не должны фигурировать фамилии самозанятых. Вот примеры таких документов: — журнал регистрации прихода и ухода сотрудников на работу; — график работы или сменности, график отпусков, табель учета рабочего времени; — документы о направлении в командировку, авансовые отчеты; — первичка, счета-фактуры, заявки на перевозку груза, заполненные или подписанные самозанятым от лица компании; — документы о возложении обязанностей по обеспечению пожарной безопасности; |

— договор о полной материальной ответственности, журнал учета материальных ценностей; — расчетные листки, расчетные ведомости и ведомости на выдачу зарплаты; — кассовые книги, заполненные или подписанные подрядчиком-самозанятым; — журнал регистрации и проведения инструктажа на рабочем месте, удостоверения о проверке знания требований охраны труда; — направления на медосмотр, акты медицинского осмотра; — карта специальной оценки условий труда. |

Маркеры в требовании из ИФНС укажут на то, что документы можно не представлять

Если получили требование из налоговой, не торопитесь отправлять проверяющим все запрошенные документы и информацию. Не исключено, что инспекторы просят у вас то, что не имели права запрашивать. Распознать в требовании лишнее помогут маркеры, которые приводим в этой статье.

Требование в рамках проверки

Потребовать у компании документы и информацию инспекторы могут в случаях, которые перечислены в НК (п. 6, 7, 8, 8.1, 8.3, 8.4 ст. 88, 93 НК). Например, при камералке, если компания заявила в отчетности льготу или подала декларацию по НДС с суммой к возмещению. Но требовать все подряд проверяющие не вправе. Вот маркеры, которые должны вас насторожить.

Инспекторы не должны требовать бумаги, которые не входят в проверяемый период. Но есть исключения

Инспекторы не должны требовать бумаги, которые не входят в проверяемый период. Но есть исключения

Инспекторы не должны требовать бумаги, которые не входят в проверяемый период. Но есть исключения

Инспекторы не должны требовать бумаги, которые не входят в проверяемый период. Но есть исключенияВ требовании указаны документы, которые не относятся к периоду проверки. Во время камералки ИФНС имеет право запрашивать информацию по налогу, который проверяет, в рамках периода, охватываемого проверкой (п. 1 ст. 88 НК). То есть в общем случае ИФНС не должна требовать документы, выходящие за рамки проверяемого периода.

На практике есть исключения. К примеру, компания заявляет вычет по возврату товара, который отгрузили в предыдущем квартале. Или ИФНС выявила несоответствие и надо подтвердить истечение срока давности дебиторки или кредиторки. В таких ситуациях запрошенные документы и информация связаны с периодом проверки, поэтому потребовать их инспекторы вправе (постановления арбитражных судов Уральского округа от 22.03.2019 по делу № А60-7088/2018, Поволжского округа от 06.07.2022 по делу № А72-15096/2021).

Еще пара примеров. Допустим, компания — правопреемник при реорганизации. У нее налоговики вправе запросить документы за период до реорганизации (постановление Арбитражного суда Восточно-Сибирского округа от 18.04.2022 по делу № А33-18158/2021).

Также организации часто сталкиваются с ситуацией, когда налоговики просят договор с контрагентом, который заключили до проверяемого периода, но в период проверки он действовал. Отказывать ИФНС в представлении такого документа небезопасно, так как он связан с периодом проверки.

Когда налоговики проверяют вычеты по НДС, ваша собственная реализация должна их волновать в исключительных случаях

В требовании по проверке вычетов НДС просят документы на реализацию. Это могут быть договоры, счета-фактуры, товарные накладные, акты выполненных работ или оказанных услуг, карточки счета 62 «Расчеты с покупателями и заказчиками» и т. д.

Предположим, инспекция в рамках камералки декларации по НДС к возмещению затребовала у компании, кроме бумаг, подтверждающих вычет, еще и документы на реализацию за квартал. Это правомерно только в одном случае: налоговики выявили ошибки или несоответствия в отчетности, о чем должно быть четко сказано в требовании (п. 8.1 ст. 88 НК). Подтверждают это и судьи (постановление Арбитражного суда Северо-Кавказского округа от 03.04.2023 по делу № А53-20394/2022). Документы на реализацию имеет смысл давать, если надо подтвердить реальность сделки, например по приобретению товара. Но это на ваше усмотрение.

Требовать дополнительные документы на камералке по НДС инспекция вправе, если эти бумаги связаны с вычетами

В требовании перечислены документы, не связанные с вычетами. К примеру, акты сверки расчетов, акты зачета взаимных требований, расшифровки задолженности, сертификаты качества, деловая переписка, заявки, штатное расписание, приказ о назначении директора, протоколы согласования цен и т. д.

Инспекторы, которые проводят камералку по НДС к возмещению, вправе запросить у компании дополнительные документы (п. 8 ст. 88 НК). Но НК ограничивает перечень бумаг теми, которые в соответствии со статьей 172 НК подтверждают правомерность вычетов. Так что если ИФНС привлечет вас к ответственности за неисполнение требования в части дополнительных документов, то есть шанс успешно оспорить такой штраф (постановление Арбитражного суда Северо-Западного округа от 18.01.2021 по делу № А56-38742/2020).

На заметку

Сообщили об отсутствии документов или информации, но вас все равно оштрафовали

К вам претензий быть не должно, если письменно сообщили налоговикам об отсутствии запрашиваемых бумаг (абз. 1 п. 5 ст. 93.1 НК). Даже если не конкретизировали, почему у вас их нет. Доказывать обратное должна ИФНС. Иначе штраф будет неправомерным (постановление Арбитражного суда Волго-Вятского округа от 11.11.2022 по делу № А43-4268/2022).

Обратите внимание на нюанс: если инспекторы запросили документы, которые вы не ведете или которых у вас нет, это не делает требование незаконным.

Требование по встречке

Инспекторы выясняют, где находятся контрагент, складские, производственные и торговые площади, есть ли видетельства СРО о допуске к определенным видам работ. Также просят указать способы получения товара, информацию об автомобиле, водителе и пр. Признать такие требования избыточными не удается даже в суде (постановление Арбитражного суда Московского округа от 05.04.2022 по делу № А40-69393/2021). Однако ограничения все же есть.

Вы не обязаны давать внутренние документы, которые не касаются конкретной сделки

В требовании перечислены документы, которые относятся к деятельности в целом. Инспекторы вправе требовать документы и информацию строго по отдельным операциям или сделке, а не за период или тем более за несколько периодов (п. 2 ст. 93.1 НК, письмо ФНС от 23.12.2021 № СД-4-2/18103). К примеру, налоговики часто запрашивают в рамках встречек приказы на руководителя и главбуха, штатное расписание, накладные на внутреннее перемещение материалов, приказы на командировку и т. п. У вас есть все основания отказать в представлении таких бумаг, поскольку они не связаны с конкретной сделкой.

Налоговики просят общедоступные сведения, которые можно получить из документов. Речь идет об информации, которая прямо не подтверждает правомерность исчисления и уплаты налогов: адреса электронной почты, номера телефонов, сведения о должностных лицах контрагента и т. д. К примеру, ИФНС вне рамок проверки запросила документы: товарные накладные, акты о приемке работ, журнал выполненных работ. Кроме того, налоговики потребовали представить сведения о сотрудниках, которые принимают товар, или Ф. И. О. ответственных за передачу работ.

Вы не обязаны давать общедоступную информацию

Вы имеете право не представлять такую информацию, так как требование уже содержит документы, в которых есть необходимые сведения (письмо ФНС от 30.12.2022 № СД-4-2/18011). Штраф за несообщение сведений налоговому органу (п. 1 ст. 129.1 НК) в данном случае можно оспорить.

Можно не исполнять требование по встречке, если невозможно идентифицировать сделку

Из требования невозможно идентифицировать сделку. К примеру, налоговики прислали требование вне рамок проверки. Запросили расшифровки кредиторки и дебиторки, оборотки, акты инвентаризации, акты сверки расчетов, претензии и судебные акты о взыскании задолженности. Если требование не содержит реквизиты первички и вы не понимаете, по какому дебитору или кредитору у вас запрашивают бумаги, есть все основания не исполнять требование. Направьте в ответ письмо, что сведения, содержащиеся в требовании, не позволяют вам идентифицировать конкретную сделку (определение Конституционного суда от 07.04.2022 № 821-О).

На заметку

Алгоритм действий на случай, если налоговики требуют лишние документы или информацию

В любом случае ответьте на требование — в письменном виде и со ссылкой на реквизиты запроса. Уложитесь в срок, который указан в требовании. В ответе приведите причины, почему не можете исполнить требование полностью или в какой-то части. К примеру, сообщите, что в нарушение пункта 1 статьи 88 НК в перечне требуемых документов указаны бумаги, относящиеся к другому налоговому периоду. Просто игнорировать требование, с которым вы не согласны, не стоит: налоговики будут считать, что это не они, а вы нарушаете правила НК. Могут оштрафовать компанию за непредставление документов и информации, и вам придется оспаривать эти штрафы.