Бухгалтерские документы храните по‑новому: таблицы и образцы для вашего архива

Забирайте готовые образцы для оформления архивных папок. Теперь хранить документы надо по новым правилам. Это касается и электронных файлов. Читайте, как собрать документы и подписать папки, чтобы ваш архив был в идеальном порядке.

Проще

Больше шаблонов для вашего бухархива найдете в конце этой статьи.

Что нового в правилах хранения архивных документов: быстрый обзор

Чиновники обновили порядок, как хранить, проверять и уничтожать бухгалтерские и другие документы (Правила, утв. приказом Росархива от 31.07.2023 № 77, далее — Правила). Одни перемены упростят работу вашей компании, а другие подкинут новые задачи. Действуют новшества с 17 сентября, прежний порядок из приказа Минкультуры от 31.03.2015 № 526 утратил силу. Это означает, что архивировать документы за 2023 год надо с учетом изменений. Сохраните себе образцы, чтобы оформить свой бухархив по новым правилам.

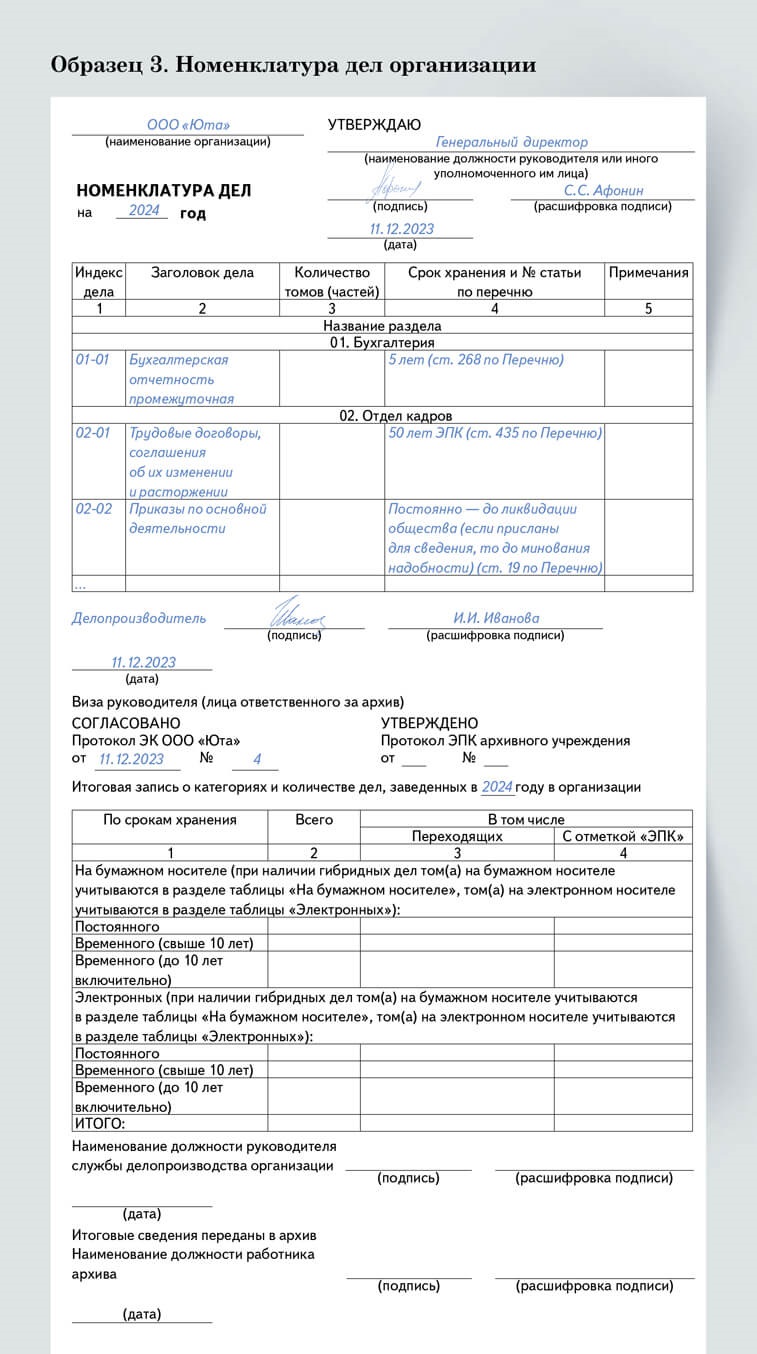

- Заголовок дела

Заголовок дела

Должен соответствовать фактическому составу и содержанию документов дела.- Начато — окончено

Начато — окончено

Пишите крайние даты по документам, помещенным в дело.- Количество листов

Количество листов

Указывайте на основании листа-заверителя

На заметку

Какая нормативка по хранению документов все еще действует и что там смотреть

| 1. Федеральный закон от 22.10.2004 № 125-ФЗ — главный документ об архивном деле в России. Найдете в нем общие правила работы с архивными документами. Новый приказ Росархива № 77 дает более детальные подсказки по работе с архивами. | 2. Приказ Росархива № 236 — содержит перечень типовых документов, с которыми работают компании, со сроками хранения. 3. Приказ Росархива от 20.12.2019 № 237 — здесь найдете инструкцию, как применять перечень из приказа Росархива № 236. |

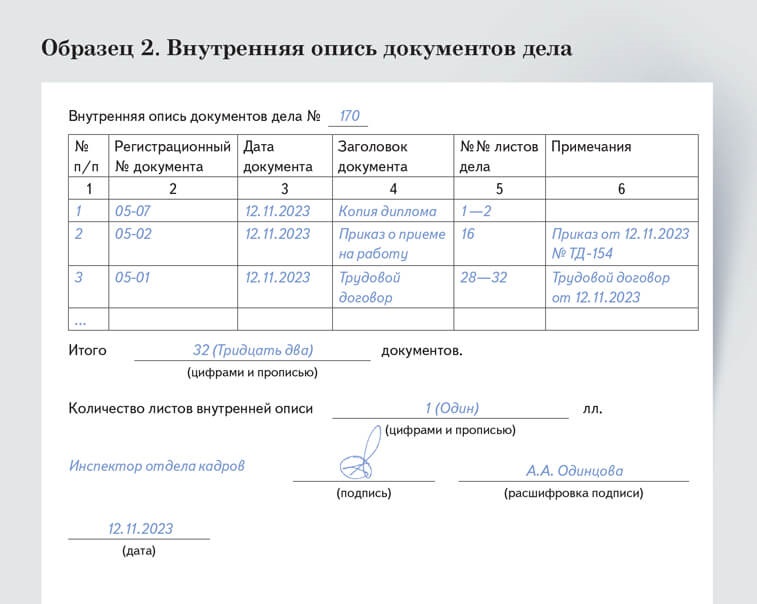

- Регистрационный номер

Регистрационный номер

Укажите номер документа (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.2013 № 1185-ст).- Листы дела

Листы дела

Нумеруйте отдельно от листов внутренней описи.

Все изменения собрали в таблице 1.

Таблица 1. Основные поправки в хранении документов

| Что изменилось | Как было раньше |

|---|---|

Организация храненияДокументы можно передать в частный архив | |

| Компания вправе передать свой архив на хранение другой коммерческой организации, для которой такая деятельность — уставная (п. 5 Правил, утв. приказом Росархива № 77, далее — Правила) | Приказ Минкультуры № 526 такую возможность не предусматривал |

| Требования к свету в собственном архиве смягчили | |

| Если храните документы в компании, теперь собственный архив можно освещать светодиодными светильниками или люминисцентными лампами (п. 87 Правил). Срок службы таких источников света выше, чем у обычных ламп накаливания, да и энергии они потребляют меньше | Ранее в архиве можно было вешать только лампы накаливания в закрытых плафонах с гладкой поверхностью |

| Можно выбрать оптимальный способ хранения электронного архива | |

| Электронные архивы можно держать на физически обособленных носителях или в системе хранения электронных документов. Можно использовать одновременно оба способа (п. 132 Правил). Подробнее об этом ниже | В приказе Минкультуры № 526 не было правил хранения электронных документов |

Экспертиза документовОценивайте документы по новым критериям | |

| Четко установили, на что обращать внимание, когда решаете, ценный перед вами документ или нет. Это происхождение и содержание документа, внешние особенности и пригодность для использования (п. 15 Правил). От ценности документа зависит точный срок его хранения | В приказе Минкультуры № 526 критериев экспертизы ценности не было |

| Проверять ценность документов будете чаще | |

| Уточнили случаи, при которых нужно определять ценность документов (п. 22 Правил). Теперь делайте это в том числе, когда отбираете документы и электронные файлы, которые не подлежат хранению | Раньше определять ценность документов нужно было только при составлении номенклатуры дел, а также при подготовке дел к передаче в архив |

Уничтожение документовДокументы для уничтожения передавайте в специализированную компанию | |

| Теперь, чтобы утилизировать документы с истекшим сроком хранения, их нужно передать в специализированную организацию, которая перерабатывает вторсырье. Документы с пометкой «Для служебного пользования» предварительно измельчите в шредере (п. 31 Правил) | В приказе Минкультуры № 526 не было сказано, как утилизировать документы |

Сроки хранения документов остались прежними (приказ Росархива от 20.12.2019 № 236). Сколько хранить документы, которые передаете в архив, смотрите в таблице 2.

Таблица 2. Какие документы хранить больше 10 лет

| Документ | Срок хранения |

|---|---|

| Путевые листы, если нет других документов, подтверждающих вредные условия труда (стр. 553 Перечня, утв. приказом Росархива от 20.12.2019 № 236, далее — Перечень) | 50 или 75 лет |

| Гражданско-правовые договоры о выполнении работ или оказании услуг физлицами (стр. 301 Перечня) | 50 или 75 лет |

| Расчеты по НДФЛ, если компания не оформляет работникам лицевые счета или ведомости по зарплате (стр. 311 Перечня) | 50 или 75 лет |

| Расчеты по страховым взносам (стр. 308 Перечня) Карточки индивидуального учета сумм выплат и страховых взносов, если нет лицевых счетов и ведомостей по зарплате (стр. 309 Перечня) | 50 или 75 лет 50 или 75 лет |

| Трудовые договоры, документы о приеме, увольнении, личные карточки работников, должностные инструкции (ст. 434, 435, 443, 444 Перечня) | 50 или 75 лет |

| Документы о несчастных случаях на производстве и авариях: книги, журналы (ст. 425 Перечня) | 45 лет |

| Журналы, книги учета инструктажа по охране труда (ст. 423 Перечня) | 45 лет |

| Ведомости на выдачу дивидендов (ст. 122 Перечня) | 50 или 75 лет |

| Расчетные листки по зарплате, расчетно-платежные ведомости, если компания не оформляет работникам лицевые счета (ст. 295 Перечня) | 50 или 75 лет |

Как теперь хранить бумажные документы

Сдавайте документы на хранение в архив минимум через год после окончания их обработки. Предельный срок, в который нужно уложиться, — три года (п. 47 Правил). Но передавать нужно только бумаги с постоянным («до ликвидации организации») и длительным (свыше 10 лет) сроком хранения. Какие документы хранят более 10 лет, смотрите в таблице 2.

Передавайте документы в архив по графику, который утвердил руководитель компании. В описи нужно указать количество принятых дел и дату приема-передачи. Также в документе должны расписаться ответственные работники (п. 73 Правил).

До того как сдадите документы в архив, их надо сгруппировать в отдельные дела по структурному, функциональному, тематическому признакам и срокам хранения. Не важно, о каких документах идет речь: бумажных или электронных. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см. Наличие и состояние бумаг в архиве проверяйте раз в 10 лет.

Организация может хранить документы сама, если оборудует архив с учетом требований к температуре, влажности, освещению и т. д. Как вариант — вы вправе доверить хранение документов сторонней компании, для которой это основной вид деятельности. Преимущество частных архивов — их специалисты, как правило, помогают оформлять документы перед сдачей на хранение. Они сами делают переплеты и подшивки, а также переводят бумаги в электронный формат. От каких задач себя можно разгрузить с помощью таких специалистов, смотрите в памятке 1 ниже.

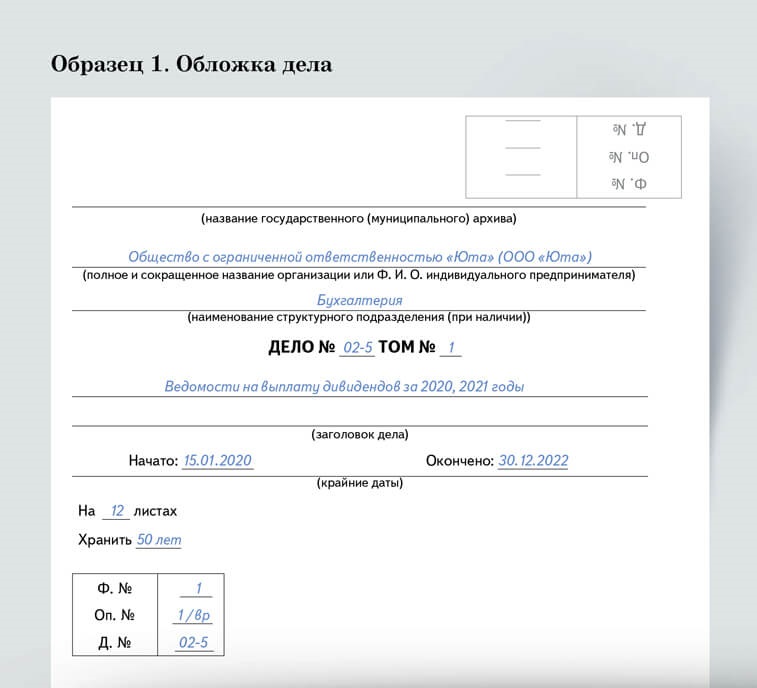

Памятка 1. Как оформить дело перед сдачей в архив

- Индекс дела

Индекс дела

Например, 05-07, где 05 — код кадровой службы, 07 — порядковый номер дела по номенклатуре дел.- Заголовок дела

Заголовок дела

Перенесите названия дел или папок всех документов, с которыми работаете.- Согласование ЭК

Согласование ЭК

Экспертная комиссия компании должна согласовать документ.- Итоговая часть

Итоговая часть

После окончания календарного года сделайте итоговую запись о количестве заведенных дел за год.

Что делать с электронными файлами

Важная деталь

Для учета всех дел составляют номенклатуру дел, которую разрабатывают в конце каждого года и вводят в действие с 1 января следующего календарного года.

Держать цифровые файлы нужно в системе хранения электронных документов — СХЭД (п. 132 Правил). Вы вправе организовать свою систему или поручить это операторам электронного документооборота (п. 133 Правил).

Электронные документы передают на архивное хранение по ТКС или на физических носителях: флеш-картах, жестких дисках. После документы включают в СХЭД, но только если они пройдут проверку на наличие всех файлов и отсутствие вредоносных программ. Если выявят расхождения или вирус, документы не примут.

Программы для воспроизведения электронного документа и проверки подписи в нем храните столько же, сколько и сам документ (письмо Минфина от 19.01.2018 № 03-03-06/1/2598). Иначе может получиться так, что документ есть, но прочитать его невозможно. Проверяйте хотя бы раз в пять лет физическое состояние носителей информации (п. 153 Правил). Речь о флешках, жестких дисках и пр.

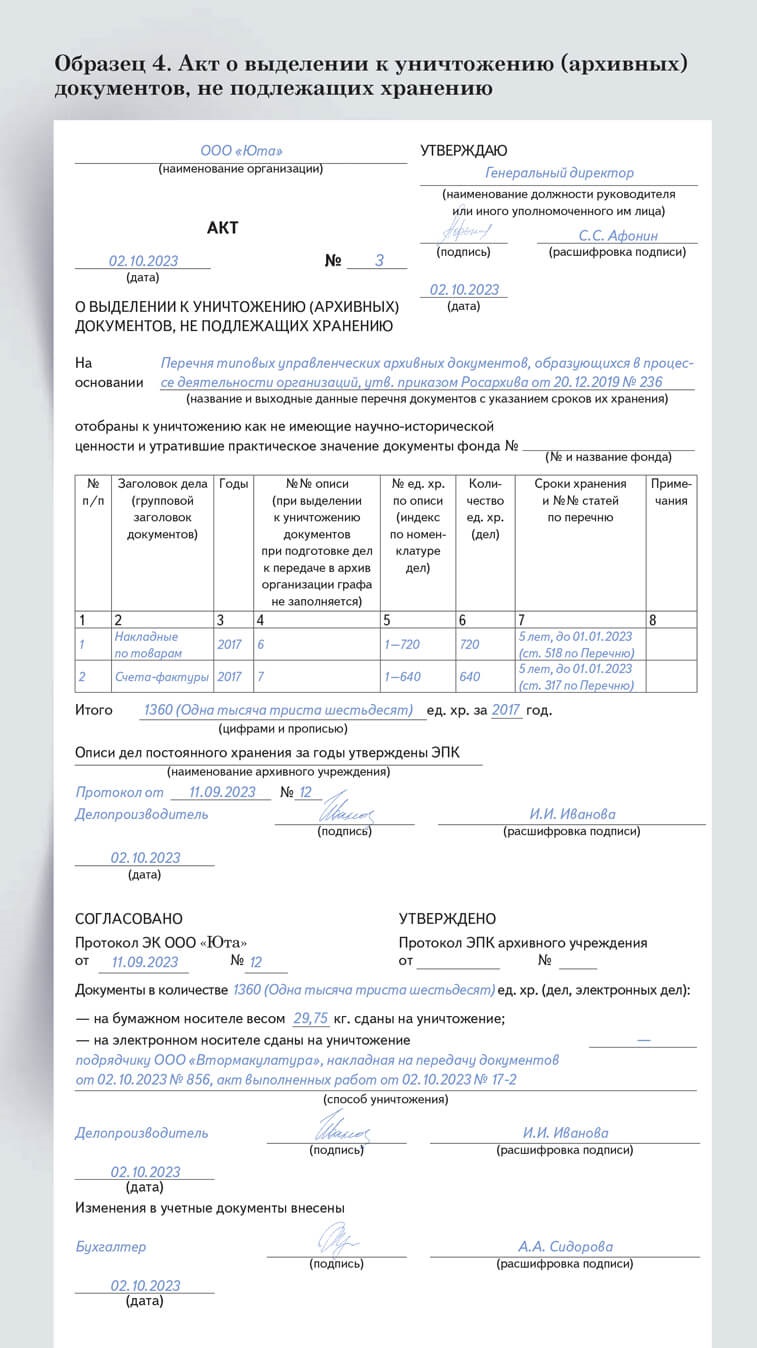

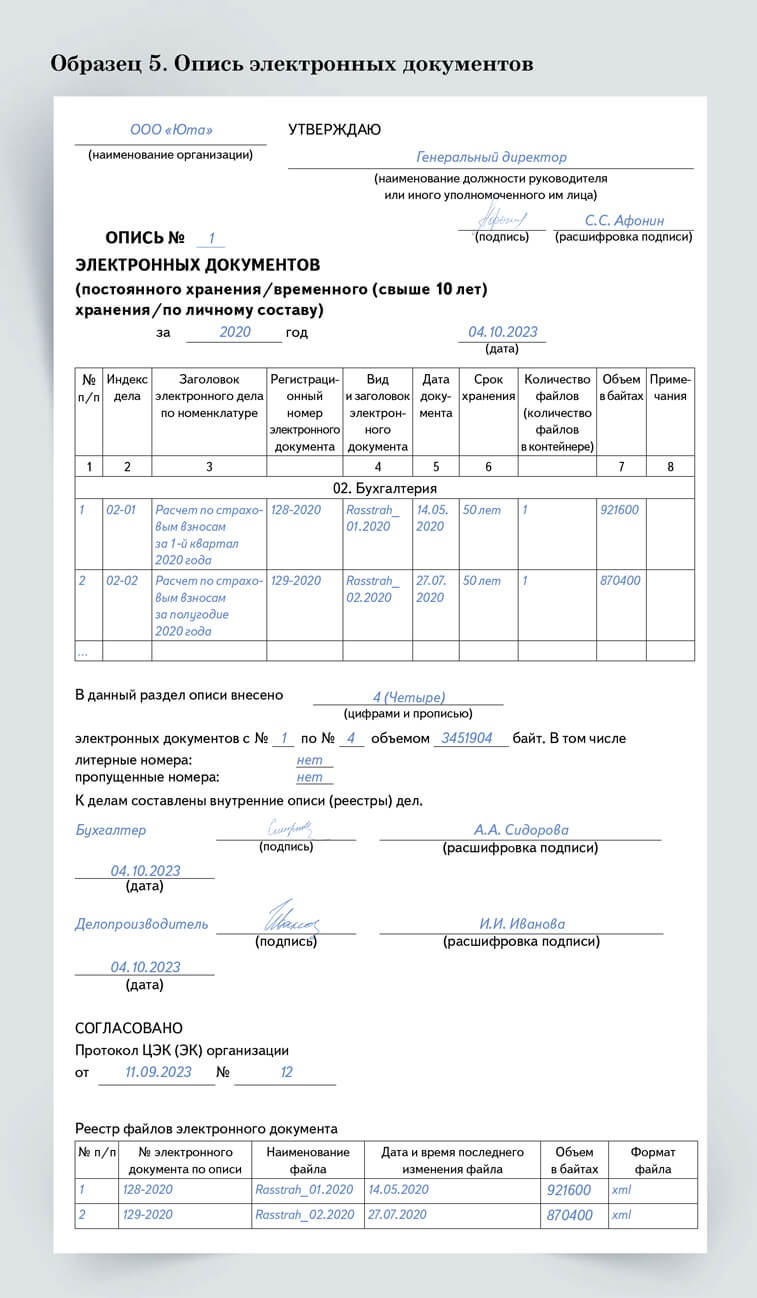

Документы, сроки хранения которых истекли, уничтожайте — просто стирайте с электронного носителя. Фиксируйте это в акте о выделении к уничтожению документов, которые больше не нужно хранить. Образец 4 ниже. В памятке 2 — правила подготовки цифровых документов для архива.

- Содержание

Содержание

Включите в акт все документы, срок хранения которых истек к 1 января года, в котором составляете акт.- Годы

Годы

Считайте срок не от года составления документа, а от года, когда последний раз использовали документ в целях учета.- Электронные документы

Электронные документы

Перечислите электронные документы к уничтожению в такой же таблице, как и для бумажных документов.- Способ уничтожения

Способ уничтожения

Например, уничтожить документы может подрядчик на своей территории или в присутствии комиссии на территории заказчика. Укажите реквизиты накладной и акта выполненных работ.

Памятка 2. Как подготовить электронные документы к передаче в архив

- Лист-заверитель

Лист-заверитель

Каждая законченная опись, в том числе электронных документов, должна иметь листзаверитель.- Наименования файлов

Наименования файлов

Пишите, как на компьютере называются электронные файлы, которые включаете в опись.- Объем

Объем

В описи укажите объем электронных документов в байтах. Перевести текущий объем документа в байты можно с помощью бесплатных сервисов в интернете.- Формат

Формат

Отразите форматы, в которых составлены электронные документы, попавшие в опись.

На заметку

Что будет, если не соблюдать новые правила хранения документов и уничтожать бумаги досрочно

За неправильное хранение бумаг и электронных файлов компанию могут оштрафовать на сумму от 5000 до 10 000 руб., а директора или предпринимателя — на 3000—5000 руб. (ст. 13.20 КоАП). Протоколы о нарушениях выписывают проверяющие из Роскомнадзора, прокуратура, местные власти. А вот сроки хранения контролируют налоговики и другие заинтересованные проверяющие, например трудинспекторы. Так, если у компании нет первичных документов, счетов-фактур, регистров бухгалтерского или налогового учета, это признают грубым нарушением правил учета (ст. 120 НК). За нарушение инспекторы вправе оштрафовать организацию на 10 000—30 000 руб. Для директора установлен отдельный штраф — от 5000 до 20 000 руб. (ст. 15.11 КоАП). Но важно помнить, что налоговики могут запрашивать у компании документы не за все прошедшие годы, а только за три предыдущих налоговых периода. Более старую документацию они проверять не вправе.

за правильный ответ

Правильная снаружи и внутри: что сопоставят налоговики, когда будут изучать вашу первичку

- 1Инспекторы сверят первичку с документами контрагентов

- К чему могут привести противоречия

- 2Нелогичные оплошности в первичных документах подведут компанию

- К чему инспекторы однозначно прицепятся

- 3Налоговики свяжутся с другими контролерами

- О чем будут спрашивать, если им не нравится первичка компании

- 4Законы физики помогают налоговикам доказывать, что первичке нельзя доверять

- Примеры, как физика подвела компанию при проверке

Будьте готовы к тому, что инспекторы проверят первичку не только на внутренние противоречия, но и на внешние. Документы должны соответствовать друг другу, логике и законам физики. Из свежей судебной практики мы выбрали примеры, когда налоговики ловили компании на нестыковках. Рассказываем, где их будут искать.

Документы компании и контрагентов

Инспекторы сверяют первичку с регистрами, данными контрагентов, условиями договоров. Противоречия дают основания считать сделку нереальной.

Так, налоговики проверили у одной организации сводный регистр по перемещению товара. Оказалось, что компания списывала материалы в июле и августе. Но эти же материалы, по данным складского учета, она приняла только в сентябре. Формы КС-2 и документы складского учета противоречили друг другу. Поставка товара вызвала сомнение (постановление Арбитражного суда Центрального округа от 01.09.2023 № Ф10-3515/2023).

В другом деле налоговики обвинили организацию в учете фиктивных работ. Инспекторы сопоставили формы КС-2 и обнаружили, что объемы работ в актах у заказчика и его контрагента не сходятся (постановление Девятого арбитражного апелляционного суда от 28.08.2023 по делу № 09АП-45785/2023).

Инспекторы заподозрят, что сделка фиктивная, и снимут расходы, если в товарных, товарно-транспортных накладных и счетах-фактурах окажутся разные грузоотправители и получатели товаров (определение Верховного суда от 09.04.2018 № 304-КГ18-1288).

Количество и стоимость товаров в товарной накладной должны совпадать с данными в счете-фактуре и транспортной накладной. Иначе налоговики решат, что сделка нереальная (решение Арбитражного суда Кемеровской области от 09.01.2018 по делу № А27-21304/2017).

Хронология событий и даты в первичке

Чаще всего инспекторы находят несовпадения дат. Ведь составлять документы нужно в определенной последовательности. Например, сначала договор на работы, а потом акт. Если даты не сходятся, заподозрят, что первичку подгоняли.

Так, налоговики обратили внимание, что подрядчик подписал договор с субподрядчиком раньше, чем с заказчиком. Кроме того, договор с субподрядчиком на выполнение работ на объекте заключили уже после того, как этот объект приняла комиссия. Суд решил, что спорные работы субподрядчик вообще не выполнял (постановление Девятого арбитражного апелляционного суда по делу № 09АП-45785/2023).

Информация в первичке и сведения из других ведомств

Инспекторы сопоставляют между собой данные из первички, регистров и внешних баз. Как минимум сравнивают информацию с базами банков, Росреестра, ГИБДД, Гостехнадзора, ЗАГС, таможни.

Так, после инвентаризации оказалось, что у компании исчезли ГСМ на 12 млн руб. Она заявила, что произошла утечка топлива. Однако у госорганов информации об утечке не было. Но такой разлив — это ЧП. О нем нельзя не сообщить. Тогда организация объяснила, что произошла разгерметизация трубопровода из-за морозов. Но компанию подвела метеослужба. В период, когда якобы произошел разлив ГСМ, морозов не было. В результате суд признал исчезновение ГСМ скрытой реализацией (определение Верховного суда от 11.01.2023 № 310-ЭС22-25803).

Еще одну компанию обвинили в использовании техничек. Одним из аргументов был адрес погрузки сырья. В документах значился один адрес, но в ЕГРЮЛ была запись, что он недостоверен. Допрос водителей показал, что спорное сырье они загружали совсем в другом месте (постановление Двенадцатого арбитражного апелляционного суда от 17.08.2023 по делу № 12АП-5992/2023).

Показатели в первичке и технические показатели

Когда заполняют липовую первичку, нередко игнорируют технические параметры. Такое инспекторы не пропускают.

Еще по этой теме

Сложность с документами на машину, из-за которой рискуете переплатить транспортный налог.

Налоговики обращают внимание на технические характеристики автомобилей и проверяют, способны ли они выполнить заявленные перевозки. Например, инспекторы установили по путевым листам номера машин, которые якобы оказывали услуги по подъему и перемещению грузов с применением грузоподъемной спецтехники. Но эти же автомобили при проверке оказались легковыми. А их собственники на допросах сообщили, что никому никаких услуг не оказывали (решение Арбитражного суда города Москвы от 21.06.2023 по делу № А40-233201/22-154-3164).

Еще в одном деле суд посчитал товарно-транспортные накладные недостоверными из-за противоречия. Вес якобы доставленного груза оказался больше грузоподъемности автомобиля (постановление Арбитражного суда Центрального округа от 01.09.2023 № Ф10-3515/2023). Автомобиль, которым перевозили товар, должен выдерживать массу груза. Грузоподъемность автомобиля инспекторы определяют по ПТС как разницу между максимальной массой и массой без нагрузки (письмо Минфина от 04.02.2021 № 03-11-11/7286).

Кроме этого, налоговики проверяют местонахождение участников сделки. Например, инспекторы не верят, что водитель одновременно мог принимать груз в Перми и находиться в командировке в Москве (определение Верховного суда от 23.07.2018 № 309-КГ18-9740). В другом деле субподрядчик по документам одновременно работал в двух отдаленных городах при численности сотрудников компании два человека (постановление Девятого арбитражного апелляционного суда по делу № 09АП-45785/2023).

Приняли расходы по дате документа, хотя подписали первичку позже. Расходы снимут?

Чем рискуете: если документ подписали и приняли к учету в одном отчетном периоде, то рисков нет. А если периоды разные, тогда есть вероятность, что налоговики потребуют перенести расходы в тот период, когда было фактическое поступление товара.

Компания заключила договор поставки канцтоваров для внутреннего пользования. Менеджер должен был принять покупку и расписаться в первичке как грузополучатель. В компанию канцтовары с документами пришли 15 сентября. На товарной накладной дата выписки документа та же — 15 сентября. Канцтовары приняли, но в документах менеджер расписался позднее. Например, 29 сентября.

Бухгалтер приняла товары к учету по дате документа. Есть ли вероятность, что налоговики придерутся к расходам на покупку канцелярки?

Даты учета первички в бухгалтерском и налоговом учете могут различаться. В бухучете операцию всегда отражают в периоде, когда ее совершили, даже при отсутствии документа. В налоговом учете расходы без документа учесть нельзя.

Для налога на прибыль при методе начисления расходы и доходы учитывают в том периоде, к которому они относятся. Как правило, первичный документ оформляют в этом же периоде. В том числе подписывают, ведь подпись — обязательный реквизит первички (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Бухгалтеру следовало принять расходы на покупку канцелярки к налоговому учету на момент, когда менеджер подписал товарную накладную. Бухгалтерия поторопилась, но это не страшно в рамках одного отчетного периода. Расходы все равно относятся к 3-му кварталу, значит, бухгалтер покажет их в декларации по прибыли за 9 месяцев.

Если бы первичка поступила с опозданием, например в октябре, несмотря на то, что товары привезли в сентябре, тогда расходы пришлось бы списывать только в том периоде, когда компания получила документ. То есть уже в 4-м квартале. Ведь первичка — основание для признания расходов в налоговом учете. Торопиться не стоит, иначе налоговики могут отказать в принятии расходов, доначислить налог на прибыль, потребовать пени и штраф (ст. 122 НК).

Есть и исключения. Например, расходы на покупку сырья и материалов можно учесть только после их отпуска в производство (п. 2 ст. 272, п. 5 ст. 254 НК).