Всегда ли можно уменьшить стоимость патента на страховые взносы

Не забывайте вовремя платить страховые взносы, иначе не сможете уменьшить сумму патента. С 1 января 2023 года правила для индивидуальных предпринимателей изменили (Федеральный закон от 28.12.2022 № 565-ФЗ).

Теперь стоимость патента можно уменьшить на страховые взносы, уплаченные за календарный год в период действия патента. Причем учитывать надо только начисленные суммы. Если платили с запасом, на сумму переплаты уменьшать патент нельзя. Раньше из стоимости патента разрешалось вычесть любые уплаченные взносы: и за текущий год, и за прошлый.

Из нового порядка следует два вывода:

— взносы должны быть уплачены именно в период действия патента;

— взносы, которые уплачены до начала действия патента, учесть нельзя. Если взносы уплачены после окончания патента, этот патент уменьшить не получится. Но если ИП оформит новый патент со сроком действия в том же календарном году, то на уплаченные взносы в течение календарного года можно уменьшить следующий патент.

По общим правилам предприниматели без наемных работников могут уменьшить стоимость патента за счет взносов на обязательное страхование за себя. Это фиксированные взносы и 1 процент с доходов свыше 300 000 руб. Причем вычитать можно всю сумму взносов, без ограничений.

ИП-работодатель вправе уменьшить патент максимум на 50 процентов. В расчет можно взять не только взносы за себя, но и за наемный персонал. Учитывать разрешено в том числе и взносы на травматизм.

Предприниматели не сдают отчетность по налогу на ПСН, поэтому должны сами сообщать в ИФНС об уменьшении налога. Чтобы уменьшить патент на страховые взносы, их нужно перечислить и подать уведомление в налоговую инспекцию.

Как предпринимателю теперь уменьшать стоимость патента на взносы

Еще недавно, чтобы равномерно уменьшать стоимость патента, предприниматели вынуждены были не только ежеквартально платить страховые взносы за себя. С 2023 года, чтобы взносы считались уплаченными, приходилось подавать заявление о зачете. Такой порядок окончательно запутал бизнесменов, поэтому чиновники решили его исправить.

ИП без работников на патенте теперь уменьшают налог не на уплаченные страховые взносы, а на подлежащие уплате в году действия патента (п. 1.2 ст. 346.51 НК). Получается, перечислять взносы, чтобы учесть их в налоговом учете, не обязательно. В ФНС утверждают, что эта поправка облегчит работу предпринимателей. Заявление о зачете для уменьшения патента не требуется.

Страховые взносы уменьшают налог того года, в котором они подлежат уплате. Например, дополнительные взносы с дохода свыше 300 000 руб. за 2023 год надо заплатить не позднее 1 июля следующего года. Выходит, что по правилам вычет возможен только начиная с I квартала 2024 года. Но тут есть важные уточнение и исключение.

Важная деталь

Поправки в учет взносов ИП внесли Федеральным законом от 31.07.2023 № 389-ФЗ. Действие новых поправок распространили на период с 1 января 2023 года.

Уточнение: если срок уплаты страховых взносов приходится на первый рабочий день следующего года, они учитываются в вычете текущего года. Например, срок уплаты взносов ИП за 2023 год переносится на 9 января 2024 года, так как 31 декабря 2023 года — воскресенье. В данном случае ИП может учесть исчисленные за 2023 год взносы в составе вычета за 2023 год.

Исключение: если ИП в 2023 году оплатит старые долги по взносам за себя за периоды до 2023 года, на них можно уменьшить патент за 2023 год. Такой же порядок действует в 2024 и 2025 годах (п. 3.1 ст. 346.21 НК). К примеру, патент за 2023 год может быть уменьшен на страховые взносы 2022 года по сроку 1 июля 2023 года.

ИП вправе самостоятельно определить, на какую сумму взносов он уменьшит патент. Главное, чтобы вычет в итоге вышел не более 45 842 руб. Это совокупный фиксированный взнос предпринимателя за 2023 год при доходе до 300 000 руб. Об этом правиле предупредили налоговики в телеграм-чате ФНС.→t.me/fns_russia_chat

Действие положений новой редакции распространено только на период с 1 января 2023 года. В 2023-м и последующих годах действительно можно уменьшать на взносы, не заплатив их. На 2022 год это правило не распространяется. Взносы за 2022 год можно направить на уменьшение, только фактически заплатив их (ст. 346.21 НК).

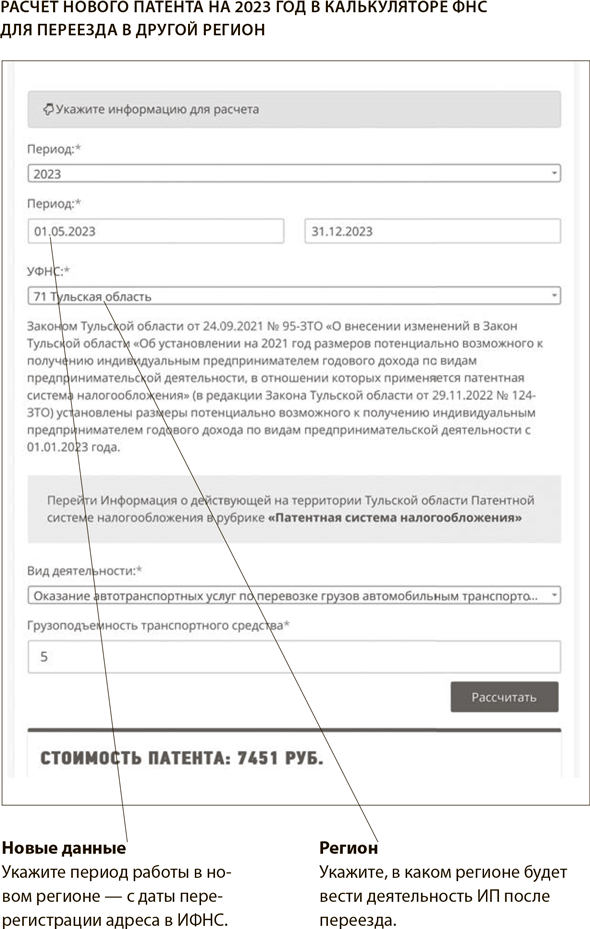

Как пересчитать сумму патента, если ИП сменил место деятельности

Смотрите, как поменяется стоимость патента для предпринимателя, если его бизнес переедет в другой регион. Расскажем, какие еще показатели могут повлиять на стоимость патента и как предварительно узнать, на сколько изменится налог.

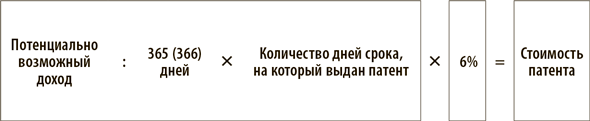

Что влияет на стоимость патента. Патентная система налогообложения отличается от других режимов тем, что для расчета платежа в бюджет учитывают не реальный, а потенциально возможный доход ИП. Стоимость патента зависит от срока его действия, вида деятельности и региона. Для разных видов деятельности есть дополнительные условия, например число торговых точек или грузоподъемность транспортного средства.

В общем случае формула расчета патента такая:

Как пересчитать стоимость патента. Предприниматель в период действия патента поменял адрес ведения деятельности — значит, платеж в бюджет нужно пересчитать. Сначала надо узнать новую стоимость патента для ваших условий и после сравнить со старой. Если ИП уже оплатил полную стоимость старого патента, а с учетом нового сумма к уплате меньше, переплату можно вернуть. Если же старый патент еще не оплачен полностью, доплатить нужно не за весь срок, а только за фактическое время работы по старому адресу и полностью оплатить новый патент.

Важная деталь

Даже если ИП оформит новый патент, например, в мае, действовать он может не дольше чем до конца текущего календарного года (п. 5 ст. 346.45 НК).

Стоимость патента удобно проверить с помощью калькулятора на сайте ФНС.→patent.nalog.ru Понадобится указать период действия патента, выбрать вид деятельности и заполнить дополнительные показатели.

ПРИМЕР 9

Если изменились показатели, влияющие на стоимость патента, сумму платежа придется пересчитать. Для этого либо оформите новый патент за 10 рабочих дней до даты начала работы по новым данным, либо подайте заявление в свободной форме в инспекцию на перерасчет стоимости патента. Этих действий будет достаточно, подавать заявление о прекращении деятельности по старому патенту не требуется (информация на сайте ФНС от 24.03.2023 →nalog.gov.ru).

Если физические показатели деятельности у ИП меняются, но остаются в пределах значений, которые указаны в полученном патенте, то оформлять новый патент не нужно.