Промежуточные, основные, отрицательные: как теперь подавать уведомления по налогам

- 1Промежуточное уведомление по НДФЛ можно сдавать в любое время

- И отказаться от него тоже можно в любой момент

- 2Маркировать промежуточное уведомление по НДФЛ не нужно

- Оно будет отличаться от основного лишь одной детально

- 3Исправлять ошибки в уведомлениях надо по прежним правилам

- Отрицательное уведомление для этого не подходит, даже если завысили сумму

- 4В уведомлении на авансы стоит перепроверить суммы

- В первую очередь это касается авансов по имуществу

- 5С платежками-уведомлениями придется попрощаться

- Применять их можно до конца декабря, не дольше

Важная деталь

Пополняйте ЕНС на сумму, которую указали в уведомлении по НДФЛ. Иначе излишек инспекторы зачтут в счет иной задолженности, если она есть.

Промежуточное уведомление по НДФЛ можно сдавать в любое время

Ориентируйтесь на установленные сроки и периоды для промежуточных уведомлений, если решили их сдавать. Дополнительное уведомление с 1 октября ввели, чтобы деньги ритмично попадали в региональные и местные бюджеты (п. 12.2 ст. 8 Федерального закона от 31.07.2023 № 389-ФЗ). Но компаниям нужно учитывать нюансы, чтобы не запутаться.

В учетных программах уведомления по НДФЛ формируются по сумме налогов, удержанных в текущем периоде, а не на основании текущего сальдо счета 68.01.1 «НДФЛ, исчисленный налоговым агентом». Причем разработчики предусмотрели автозаполнение поля «Сумма налога...», когда дата документа находится в диапазоне с 9-го по 12-е число текущего месяца. В этом случае программа подставит в уведомление сумму НДФЛ, удержанного в период с 23-го числа предыдущего месяца по 9-е число текущего. Суммы могут не совпадать с вашим платежом в бюджет.

Пример. Как учетные программы формируют промежуточные уведомления по НДФЛ

Блиц-ответы налоговиков на вопросы коллег о промежуточных уведомлениях

Маркировать промежуточное уведомление не нужно

Заполняйте промежуточное уведомление точно так же, как и основное. Разница лишь в том, что войдут в него суммы НДФЛ с 23-го числа прошлого месяца по 9-е текущего, а в основное — все, что удержали в период с 23-го числа по 22-е. В остальном эти два уведомления должны выглядеть как братья-близнецы.

Инспекторы могут вам прислать информационное сообщение об изменениях в НК, которые узаконили промежуточное уведомление по НДФЛ. Но вас это ни к чему не обязывает. Можете смело напомнить об этом особо навязчивому инспектору.

Промежуточное уведомление по НДФЛ подавайте, только если у вас есть возможность на ту же сумму пополнить ЕНС. Тогда налоговики зарезервируют платеж на КБК налога не позднее, чем на следующий день. Не имеет смысла направлять уведомление, когда денег на едином счете недостаточно. Вы просто зря потратите время.

Отрицательным уведомлением нельзя исправить исчисленную сумму налога к уплате

Направьте в инспекцию новое уведомление с верной суммой, если в первоначальном указали неверную. Правила исправления ошибок не изменились. С 1 октября в НК предусмотрели право компаний сдавать уведомления с отрицательными суммами. Но эти уведомления для особой ситуации.

Уведомление с «минусом» представляют в ИФНС, только если сумма авансового платежа за отчетный период, рассчитанная нарастающим итогом, меньше аванса за предыдущий. Речь об уведомлениях по УСН и НДФЛ, который считают ИП на общей системе. Для спецрежимников ФНС выпустила аналогичные рекомендации еще в июле, то есть до поправок в кодексе (письмо от 10.07.2023 № СД-4-3/8716).

В уведомлениях по авансам ничего не изменилось, но стоит перепроверить суммы

С 1 октября налоговики списывают страховые взносы из сальдо ЕНС сразу же, как получили от вас РСВ или уведомление, — максимум на следующий день (п. 8 ст. 78 НК). Похожие правила с 29 мая 2023 года действуют для НДФЛ. Для имущественных авансов все осталось по-прежнему, их списывают по сроку уплаты. Но у инспекторов возникли новые претензии к суммам.

Налоговики сопоставили суммы в уведомлениях со своими расчетами и обнаружили распространенную ошибку. Многие компании указывают только исчисленный аванс по налогу, который рассчитан по балансовой стоимости. А о налоге с кадастровой стоимости умалчивают. Ваши коллеги считают, что «кадастровый» налог на имущество инспекторы могут определить самостоятельно. Но проблема в том, что они это делают только по итогам года.

Проверьте суммы в уведомлениях на авансы по имуществу. Если потеряли «кадастровую» часть, направьте уточненные уведомления с верной суммой. Иначе ваши платежи так и будут числиться в сальдо ЕНС. До конца года исправьте эту ошибку, чтобы в следующем году не попасть на пени.

С платежками-уведомлениями скоро придется попрощаться

Контроль за начислениями ужесточили в отношении не только обычных уведомлений, но и платежек, которые до конца года к ним приравниваются. Инспекторы также рассылают сообщения об ошибках и в платежках на конкретные КБК. Однако расшифровать такие сообщения, по словам ваших коллег, проблематично. В ряде случаев невозможно даже понять, о какой платежке, собственно, идет речь.

Связывайтесь с инспекцией, чтобы выяснить, что в платежке на конкретный КБК неправильно. Из-за нестыковок налоговики не смогут провести начисления. А значит, на ЕНС будет путаница.

Исправить ошибку в платежке можно двумя способами. Направить инспекторам ее копию, предварительно убедившись, что в платежном документе верно отразили все обязательные реквизиты. Второй вариант — сдать уведомление.

Наш совет: не тяните с переходом на уплату налогов одной платежкой, если еще не сделали этого. С начала 2024 года останется только один способ уплаты налогов — по реквизитам ЕНП. Сейчас у вас есть возможность попрактиковаться в работе с уведомлениями без негативных последствий: до конца года за ошибки не штрафуют (письмо ФНС от 23.05.2023 № БС-3-11/6890).

Акт сверки с налоговой — тренажеры

Попрактикуйтесь распознавать показатели в акте сверки по налогам.

Шесть кейсов про ошибки в первичке — определите, какие недочеты точно надо исправить

Давайте проверим, легко ли вы распознаете недочеты в первичке. Найдите решения для шести кейсов. Если справились успешно, значит, вам не грозят претензии налоговиков, ведь ваши документы наверняка в порядке. Ответы найдете здесь.

Кейсы для вашей бухгалтерской смекалки

Кейс 1. Об адресе покупателя. Компания заключила с продавцом договор поставки товаров. В договор внесла свой действующий адрес регистрации. Через месяц переехала на новый адрес, а вот сообщить об этом всем контрагентам не успела. В итоге продавец привел в УПД старый адрес покупателя, по которому уже никто из компании не работает. Промах обнаружила главбух и задумалась: надо ли теперь менять документы? Если не менять, будут ли проблемы с вычетами по НДС и расходами?

Важная деталь

По общему правилу право собственности на товар переходит к покупателю в момент передачи товара.

Кейс 2. О дате реализации. Странное дело, в договоре на поставку товаров юристы почему-то не зафиксировали момент перехода права собственности. Главбух сомневается, какой из трех дат проводить реализацию: когда товары отгрузили покупателю, передали ему или когда покупатель их оплатил? И надо ли переделывать договор?

Кейс 3. О неправильной фамилии директора. В акте выполненных работ обнаружили некорректную расшифровку подписи руководителя. Вместо «А.А. Корнилов» указали «А.А. Карнилов». Бухгалтер компании-покупателя в раздумье: просить контрагента исправить опечатку или ничего страшного?

Кейс 4. Об иностранных документах. На выполнение ремонтных работ компания заключила с турецким подрядчиком договор на иностранном языке с построчным переводом. После того как работы были выполнены, подрядчик представил акт с переводом (форма № КС-2) и справку о стоимости (форма № КС-3) без перевода. Подойдет ли такая справка для учета расходов?

Кейс 5. О движении топлива в путевом листе. Главбуху принесли путевой лист, в котором остаток топлива в баке на начало дня не совпадает с остатком при возвращении водителя накануне. Также в документе указан неверный госномер транспортного средства. Можно ли принять такой путевой лист к учету?

Кейс 6. О КПП грузополучателя. Компания заключила договор на покупку товара. Позже в полученных от поставщика товарной накладной и счете-фактуре заметили такой нюанс: указан КПП головной организации-продавца, а товар отгружает обособленное подразделение. Это опасный недочет или налоговики вряд ли придерутся?

Памятка 1. В каких реквизитах первички нельзя ошибаться, иначе расходы снимут

Решения для кейсов

Ответы на кейсы приводим ниже — проверьте себя.

Кейс 1. Неверный адрес в УПД не мешает налоговикам идентифицировать покупателя. А значит, проблем с вычетами быть не должно (п. 2 ст. 169 НК). Инспекторы смогут распознать компанию по наименованию и ИНН (письма Минфина от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318). Аналогичная ситуация и с расходами, менять УПД не обязательно (письмо ФНС от 12.02.2015 № ГД-4-3/2104). Ведь адреса организации нет среди обязательных реквизитов, которые должны непременно присутствовать в первичном документе (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Кейс 2. Договор исправлять не обязательно. Право собственности на товар переходит к покупателю в момент передачи товара, если иное не предусмотрено законом или договором (п. 1 ст. 223 ГК). Для определения момента передачи товара используйте подписанные первичные документы. Например, УПД или акты приема-передачи. Документы, содержащие сведения о передаче товара, подтверждают, что фактическая передача имущества состоялась, пока не доказано обратное (определение Верховного суда от 04.02.2016 № 303-ЭС15-14545). Если способ передачи товара договором не предусмотрен, продавец может сдать товар перевозчику или организации связи для отправки покупателю. В этот момент и состоится фактическая передача товара (п. 1 ст. 224, п. 2 ст. 458 ГК). Тогда же перейдет право собственности на товар к покупателю.

Кейс 3. Сами по себе опечатки в подписях не доказывают нереальность сделки и фиктивность затрат. Но не исключено, что, обнаружив такой недочет, налоговики будут изучать первичку более придирчиво. В совокупности с другими доказательствами ошибки в фамилиях могут указывать на нереальность сделки (постановление Арбитражного суда Западно-Сибирского округа от 14.09.2018 № Ф04-3175/2018). Но если сделка настоящая, опечатка в одной букве фамилии вряд ли приведет к тому, что налоговики откажут в признании расходов.

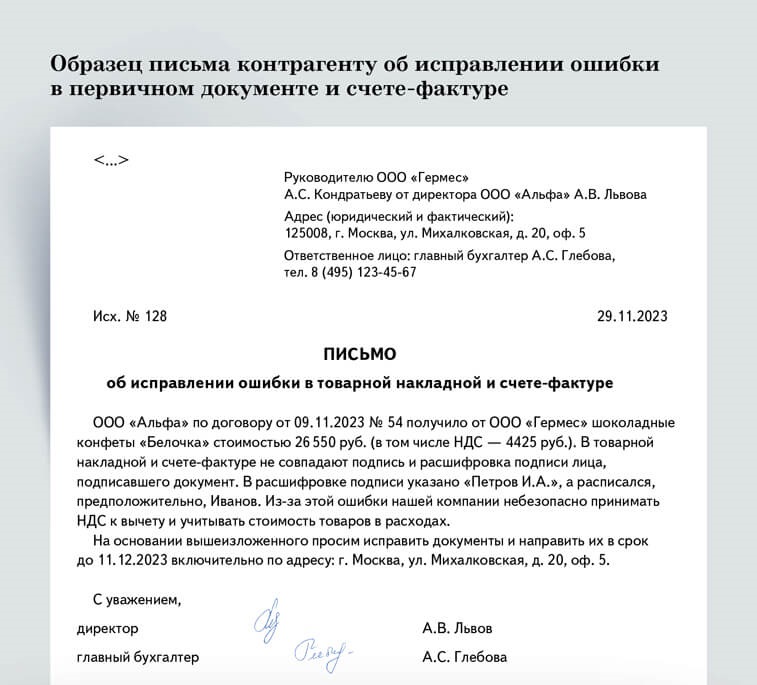

Другое дело, когда, например, подпись и ее расшифровка по какой-то причине не совпадают. Например, на компьютере продавец вбил Ф. И. О. одного сотрудника, а расписался другой. В этом случае продавец ошибся в обязательных реквизитах первичного документа и у компании-покупателя могут быть проблемы с расходами. Да и к вычетам наверняка возникнут претензии, если ошибка перекочевала в счет-фактуру. Документы безопаснее заменить. Образец письма, чтобы обратиться к контрагенту с такой просьбой, ниже.

- Описание ошибки

Описание ошибки

Четко укажите, что не так сделал контрагент и почему это опасно для вашей компании.- Срок

Срок

Поставьте контрагенту дедлайн, к которому ждете исправленные документы. Иначе есть риск, что исправление ошибки растянется во времени.

Кейс 4. Первичный учетный документ, который составлен на иностранном языке, нужно построчно перевести на русский язык (п. 9 Положения, утв. приказом Минфина от 29.07.1998 № 34Н, п. 5 ФСБУ 27/2021). Минфин полностью разделяет эту позицию (письмо от 20.01.2021 № 03-03-06/1/2476). Формы КС № 2 и КС № 3 относятся к первичке, поэтому они должны быть переведены на русский, если составлены на иностранном. Безопаснее попросить контрагента представить перевод формы № КС-3, чтобы избежать претензий налоговиков к учету расходов. Иначе компании грозит отказ в признании расходов.

Кейс 5. С 1 сентября изменился состав сведений, необходимых для включения в путевой лист, а также порядок оформления путевого листа (ч. 3 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ). Информацию об остатке топлива на начало и конец рабочего дня приводить в листе не обязательно. Поэтому подобные нестыковки по топливу не повлияют на признание в налоговом учете расходов на ГСМ. А вот несуществующие номера авто в документах на транспортные услуги могут подтверждать нереальность движения машины (постановление Арбитражного суда Западно-Сибирского округа от 16.08.2019 № Ф04-3332/2019). Поэтому путевой лист безопаснее исправить и привести в нем правильную информацию об автомобиле.

Незначительные опечатки в номерах транспортных средств исправлять не обязательно. Например, лишние дефисы. Но только если наличие автомобиля и факт перевозки вы сможете подтвердить.

Кейс 6. Некритично, если ошибка в КПП, но указали правильный ИНН. Инспекторы исключают расходы и вычеты НДС, если в документах контрагента указан неверный ИНН покупателя или продавца. Ведь иначе невозможно идентифицировать сторону сделки. Проверить ИНН можно в ЕГРЮЛ на сайте ФНС →egrul.nalog.ru. Либо воспользуйтесь сервисом Главбух Контрагенты, где собрано полное досье на ваших партнеров. Если ИНН в документах неверный, стоит запросить у контрагента исправленные документы. Также безопаснее исправить и КПП.

На заметку

Как отражать опоздавшую первичку в налоговом учете

Включить расходы в базу по налогу на прибыль можно только после того, как вы получите первичку от продавца. Этого достаточно при методе начисления. Если документы поступят до даты сдачи налоговой декларации, отразите расходы в этом отчете. Если же декларацию уже успели подать, по общему правилу можно учесть расходы в периоде получения документов. Исключение — расходы убыточного периода и которым более трех лет.

за правильный ответ