Какие коды ОКВЭД теперь привлекут внимание налоговиков и банкиров

Наведите порядок в кодах ОКВЭД, чтобы не привлекать внимание проверяющих. Чиновники задумали реформу Общероссийского классификатора видов экономической деятельности, и Госдума уже поддержала эту инициативу в двух чтениях. Неверный код ОКВЭД в ЕГРЮЛ может привести к проверке — узнайте, как подстраховаться.

Какие виды деятельности заинтересуют контролеров

ЦБ рекомендовал банкам сверять характер кассовых операций компаний с кодами ОКВЭД. Строже других проверят организации общепита. За их ККТ будет следить еще и Роспотребнадзор. Такие поправки подготовило Правительство (письмо Минфина от 11.10.2023 № 10-01-13/96626).

Важная деталь

Компаниям из сферы общественного питания грозят новые проверки со стороны Роспотребнадзора.

Кассовые операции и коды ОКВЭД в общепите. Внимание к общепиту ФНС и ЦБ усилили после того, как раскрыли «ресторанную схему». Представители общепита пробивали чеки на подставной кассе и выводили деньги. Чтобы снизить количество подобных махинаций, чиновники решили усилить контроль за кассами. Коснется это компаний всех сфер деятельности, а не только общепита. Так, проверить могут и торговые предприятия, которые используют эквайринг. Например, проверяющие вправе сопоставить количество транзакций за час, день или месяц, их распределение, суммы.

Для общепита разрабатывают специальный контроль. Компаниям из сферы общественного питания предстоят новые проверки со стороны Роспотребнадзора. Ведомство будет следить за кассами предприятий. В частности, в НК внесут поправки, которые дадут Роспотребнадзору доступ к налоговой тайне об адресе нахождения ККТ и дате формирования первых чеков.

Поскольку общепит теперь на особом счету, лучше подстраховаться. Если среди ваших видов деятельности есть код предоставления продуктов питания и напитков, но вы не ведете бизнес в этой сфере, стоит избавиться от этого кода.

Разные группы ОКВЭД. Банки оценивают, сколько у компании кодов из разных групп ОКВЭД. К примеру, банкиров может заинтересовать компания, у которой в ЕГРЮЛ одновременно заявлены оптовая торговля кондитерскими изделиями и ремонт промышленного оборудования. Чем больше у компании кодов с несочетаемыми видами деятельности, тем вероятнее, что у банкиров возникнут подозрения. Они могут запросить сведения о наличии имущества и персонала для таких разных видов деятельности. Поэтому безопаснее исключить из ЕГРЮЛ деятельность, которой компания не планирует заниматься.

Операция не совпадает с ОКВЭД. ЦБ следит за тем, какие у компании коды видов деятельности в ЕГРЮЛ. Банковская система контроля определяет, к какой группе риска относится каждый клиент. ЦБ считает фактором риска, когда операции по счетам не соответствуют кодам в ЕГРЮЛ.

Важная деталь

Чем больше у компании кодов с несочетаемыми видами деятельности, тем вероятнее, что у банкиров возникнут подозрения.

Если поступления на счет связаны с разовой сделкой, поясните это банку. Скажем, компания могла продать оборудование, которое не использует в производстве. Бывает, что покупатели ошибаются в назначении платежа и указывают не те товары или услуги. Из-за этого банк может решить, что операции по счету не соответствуют кодам в ЕГРЮЛ. В таком случае по запросу банка сдайте документы по сделке: договор, счет, первичку.

Чтобы избежать запросов и подозрений, следует вовремя добавлять новые коды в ЕГРЮЛ. Сделать это надо в течение семи рабочих дней (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129ФЗ). Данный срок судьи рассчитывают с даты заключения договора, который относится к новой деятельности. Если договор не оформляете, можно посчитать срок с даты выставления счета на оплату.

Чтобы добавить код, направьте в регистрирующую инспекцию заявление по форме № Р13014 (приложение 4 к приказу ФНС от 31.08.2020 № ЕД-7-14/617). Если к новому коду будет относиться преобладающая часть операций, заявите его в качестве основного. Когда деятельность неосновная, добавьте дополнительный код.

На заметку

Что предполагает реформа ОКВЭД

С 1 сентября 2024 года ФНС начнет отражать в своих реестрах структуру выручки по кодам. Компании и предприниматели будут обязаны самостоятельно хотя бы раз в год проверять свои данные по ОКВЭД. Об изменениях кода основного вида деятельности или структуры выручки более чем на 20 процентов им придется извещать налоговую инспекцию. Такие поправки в законодательство депутаты приняли уже во втором чтении (законопроект № 406676-).

Что насторожит проверяющих в кодах ОКВЭД контрагентов

Проверяя ваши сделки с контрагентами, налоговики будут уделять больше внимания заявленным данным из ОКВЭД. Вот что вызовет у них подозрение.

Несовпадение кода ОКВЭД и характера сделки. Проверяющим интересно, стыкуется ли код организации-поставщика с содержанием сделки. Чтобы избежать рисков, перед подписанием документов с контрагентом проверьте его коды ОКВЭД в ЕГРЮЛ. Выписку из реестра можно скачать в сервисе ФНС →egrul.nalog.ru. Налоговики будут задавать вопросы, если ваша сделка не соответствует основной деятельности поставщика.

Например, компания заключила договор субподряда на монтажные работы. В ЕГРЮЛ у субподрядчика указана оптовая торговля топливом. Инспекторы проверят поставщика и сделку. Если раскопают доказательства того, что поставщик недобросовестный и сделку по факту не исполнял, то доначислят налоги (постановление Арбитражного суда Северо-Западного округа от 13.05.2021 № Ф07-4465/2021).

Если обнаружили несоответствие, уточните у поставщика, почему он заявил код ОКВЭД, который не подходит под вашу сделку. Не исключено, что поставщик — добропорядочная организация, просто у него несколько видов бизнеса. Тогда ответ контрагента вы покажете инспекторам на проверке.

Важная деталь

Инспекторы проверяют сделки с поставщиками, у которых в ЕГРЮЛ указано много кодов.

Большое количество кодов ОКВЭД. Инспекторы проверяют сделки с поставщиками, у которых в ЕГРЮЛ значится много кодов. К примеру, 35. Если засомневаются в реальности сделки, могут снять у покупателя вычеты по НДС и расходы. Отбиваться от доначислений придется в суде (определение Верховного суда от 16.08.2022 № 308ЭС22-13414).

Проверку контрагентов с многочисленными кодами ОКВЭД надо проводить тщательнее. Особенно если сумма сделки большая. Выясните, есть ли у компании персонал и имущество. Запросите у контрагента копии договоров на аренду офиса, а также письменное подтверждение, что у него достаточно ресурсов для исполнения сделки. Посмотрите сайт контрагента и отзывы клиентов. Сделайте скриншоты с сайта и сохраните их в досье на партнера.

Не тот код у ИП. Если ваш контрагент — предприниматель, проверьте его коды в ЕГРИП. Минфин считает, что только там указанная деятельность относится к предпринимательской. Если перечисляете предпринимателю доходы по другой деятельности, нужно выполнять обязанности налогового агента по НДФЛ (письмо Минфина от 12.01.2022 № 03-04-06/824). Чтобы не удерживать НДФЛ, посоветуйте предпринимателю включить в ЕГРИП ту деятельность, по которой вы заключили сделку.

Если не добавить нужный код, проблемы будут не только у компании, но и у предпринимателя. Предположим, ИП на упрощенке с объектом «доходы» сдает имущество в аренду. Если не заявить эту деятельность в ЕГРИП, с доходов от аренды придется платить НДФЛ по ставке 13 процентов, а не налог на упрощенке по ставке максимум 6 процентов (письмо Минфина от 24.03.2020 № 03-11-11/22919).

У ФНС на данный счет другое мнение: когда ИП оказывает услуги компании, у нее не возникает обязанностей НДФЛ-агента. Главное, чтобы статус ИП был закреплен в договоре. Отсутствие в ЕГРИП какого-либо кода ОКВЭД не может лишать ИП права заниматься этим видом бизнеса (письмо ФНС от 03.09.2020 № ЕД-17-14/244).

Поскольку чиновники дают противоречивые разъяснения, безопаснее разобраться с кодами заранее. Прежде чем заключать договор, убедитесь, что у ИП в реестре есть необходимый вид деятельности. Можно запросить у партнера выписку из ЕГРИП или посмотреть коды в реестре самостоятельно →egrul.nalog.ru.

Отправим документы в ответ на требование частями. Опасно?

Чем рискуете: нарушением это не будет. Главное отправить в ИФНС последний документ до того, как истечет срок ответа на требование.

Представьте ситуацию: налоговики запросили большое количество документов. Допустим, за неделю вам поступило из инспекции сразу несколько требований. Как быть в таком случае, чтобы не нарушить сроки для ответа и не получить штраф? Можно ли отправить документы частями?

Подавать документы частями можно только в пределах установленного срока. Например, отправлять их не одним файлом, а несколькими. Или же загружать по одному документу в день. Главное, чтобы последняя часть документов поступила в инспекцию до того, как истечет установленный срок. Ведь закон не содержит ограничений по этому поводу. Налоговый кодекс устанавливает лишь сроки для ответа на требования.

Учитывайте, что требование не признают исполненным, если отправите в срок только часть документов из списка. Они действительно подгрузятся в программу ИФНС к соответствующему требованию. Но инспекторы увидят, что отдельные пункты остались без ответа, и выпишут штраф за непредставление документов. Это нам подтвердили в ФНС.

При встречной проверке штраф за непредставление документов по требованию составит 10 000 руб. И не имеет значения, сколько документов вы отправили своевременно (п. 2 ст. 126 НК). А вот если сведения из требования нужны для налогового контроля в отношении вашей компании, штраф составит 200 руб. за каждый неподанный документ (п. 1 ст. 126 НК).

Если не успеваете собрать все необходимые документы, попробуйте продлить срок для ответа. Направьте в ИФНС уведомление о невозможности выполнить требование в срок (п. 3 ст. 93, п. 5 ст. 93.1 НК). Возьмите его из приказа ФНС от 24.04.2019 № ММВ-7-2/204. В уведомлении укажите причины, по которым не успеваете передать документы, а также конкретный срок, в который исполните требование (абз. 2 п. 3 ст. 93 НК).

Следовали подсказкам чиновников, но инспекция оштрафовала. Аргументы, чтобы отбиться от штрафа

Железный аргумент: если компания руководствовалась письменными разъяснениями, которые адресованы лично ей, штрафовать ее налоговики не вправе.

Предположим, в каком-то вопросе компания руководствовалась письменными разъяснениями Минфина или ФНС, но ее все равно привлекли к налоговой ответственности. Рассмотрим, можно ли в таком случае отбиться от штрафа или хотя бы снизить его.

Самая выигрышная позиция у компании, которая опиралась на письменные разъяснения чиновников, адресованные конкретно ей (подп. 3 п. 1 ст. 111 НК). То есть гарантированно защититься от штрафов можно только с помощью официального запроса в ведомства от своего имени (подп. 4 п. 1 и п. 2.1 ст. 32, подп. 2 п. 1 ст. 21, ст. 34.2 НК).

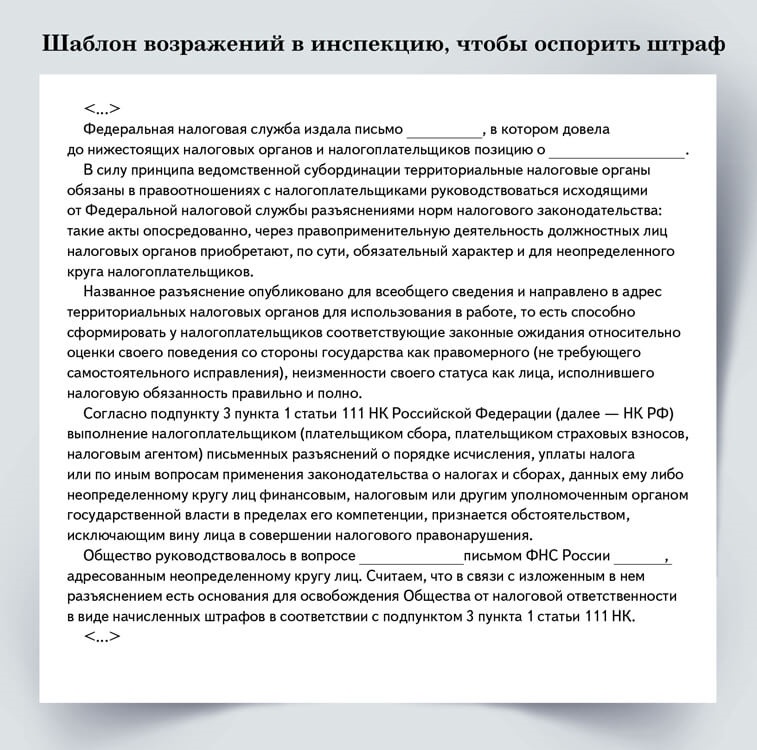

По общему правилу компания не должна платить штраф и в том случае, если следовала разъяснениям для неопределенного круга лиц (подп. 3 п. 1 ст. 111 НК). Но спор с инспекцией по этому поводу не исключен. НК не уточняет, что понимать под неопределенным кругом. Однозначно можно считать адресованными неопределенному кругу лиц разъяснения ФНС, которые служба разослала в инспекции. Ими руководствоваться безопасно. Как напомнить об этом налоговикам, смотрите на образце ниже.

По мнению Минфина, компании нет смысла рассчитывать на освобождение от штрафа, если она применяла разъяснения ведомства, адресованные другим заявителям (письмо от 11.05.2022 № 03-11-11/42697). Даже если они опубликованы в справочно-правовых системах или интернете. Ориентируясь на такие письма чиновников, организации рискуют. В то же время у судей противоположная позиция на этот счет, но достаточно старая (постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10).

Налоговый практик Сергей Рюмин, управляющий партнер ООО КАФ «ИНВЕСТ-АУДИТ», дает такие рекомендации: «В любом случае в возражениях и жалобах ссылайтесь на подпункт 3 пункта 1 статьи 111 НК. Это общая норма, в которой сказано, что нельзя штрафовать компанию, которая следовала письменным разъяснениям чиновников. Даже если налоговики не согласятся отменить штраф, высока вероятность, что его снизят как минимум вдвое (подп. 3 п.1 ст. 112 НК)».

- Письмо чиновников

Письмо чиновников

Укажите реквизиты разъяснения, которым руководствовались.- Суть письма

Суть письма

Кратко опишите позицию чиновников, которую они изложили в своем письме.- Суть проблемы

Суть проблемы

Опишите ваш спорный вопрос по расчету налогов или взносов.

Шпаргалка

На какие разъяснения чиновников безопасно ориентироваться

1. Письменные разъяснения дали Минфин, региональные и местные финансовые чиновники, ФНС, региональные управления и ИФНС, но в пределах своей компетенции.

2. Разъяснения основаны на законодательстве, действовавшем в том периоде, когда у компании возникли сложности с расчетом налогов или взносов.

3. По смыслу и содержанию разъяснения относятся к периодам, в которых компания ими руководствовалась. Сама дата разъяснений не имеет значения.

4. Условия деятельности компании полностью соответствовали обстоятельствам, рассмотренным в разъяснениях.

5. Компания при запросе чиновникам полно и достоверно описала свою ситуацию.

6. В разъяснениях нет прямого указания на конкретную компанию или ИП, которым они адресованы.