Главбухи испробовали новые подходы к ЕНС, на которых настаивает ФНС. Какие из них работают

ФНС настаивает на том, что бухгалтеры должны изменить свое отношение к ЕНС. У налоговиков есть пять идей, которые они предлагают внедрить, чтобы стало проще работать. Коллеги уже попробовали применить эти идеи на практике, и поделились, что действительно приносит пользу, а что нет. Мнения главбухов мы привели в статье. Чтобы присоединиться к обсуждению, голосуйте на полях.

Идея 1. Вместо нескольких платежей отправлять один, чтобы упростить сверку

Мы провели опрос и выяснили: больше половины коллег главным минусом ЕНС считают сверку. Казалось бы, в ЛК ФНС все должно быть понятно: вот деньги пришли, вот списались. Но на практике состояние единого счета — это множество операций с непонятными суммами. Как разобраться в этом хаосе? Приводим ответ ФНС.

|

Налоговики, с которыми мы поговорили, признают: в ЛК многовато визуального шума. Он мешает разобраться в платежах. ФНС собирается убрать технические операции из ЛК. Это упростит проверку расчетов. Обновление обещают к лету 2024 года. В ФНС уверены, после этого вопросов у бухгалтеров станет гораздо меньше.

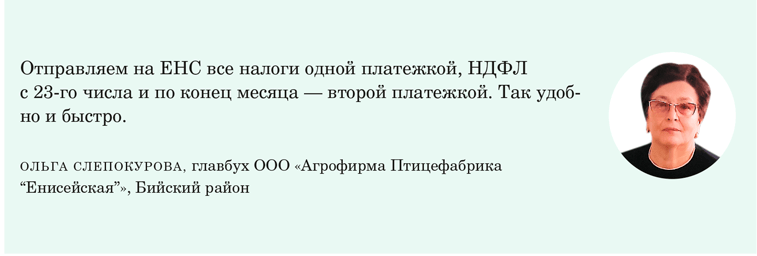

Компании сами уже сейчас могут сократить число лишних операций, отмечают налоговики. Для этого надо прекратить перечислять каждый налог по старинке отдельной платежкой, вместо того чтобы составить одну платежку на ЕНП с общей суммой. Бухгалтеры разбивают платежи, чтобы удобнее было контролировать уплаченные налоги, но эта практика и создает хаос на ЕНС.

Программа налоговиков не распознает каждый платеж как конкретный налог, даже если компания отразила его в назначении платежа. Все поступает на ЕНС. Каждую сумму распределяют между всеми обязанностями компании по правилам НК (п. 8, 10 ст. 45 НК). Например, вы перечислили НДС, но 28-го числа сумму разделят между всеми налогами, срок уплаты которых наступил. Поэтому, когда вы отправляете несколько платежек вместо одной, у вас на ЕНС кратно увеличивается количество зачетов и вы видите множество лишних операций. Посмотрите пример ниже. Сотрудники ФНС подтвердили, что именно так все и происходит.

Пример 1. Как перечисление налогов разными платежками увеличивает число зачетов на ЕНС

Еще по этой теме

Скачайте шпаргалку от ФНС о том, как разобраться в доступных вам налоговых справках.

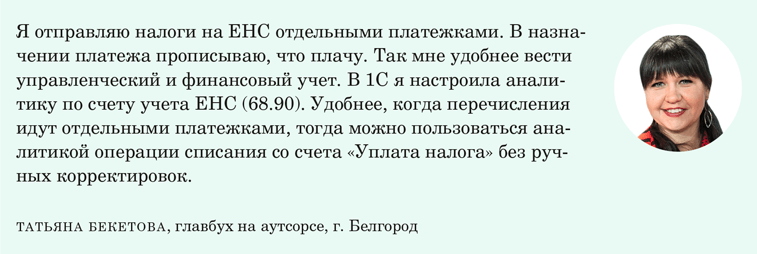

Коллеги беспокоятся, что потом не разберутся с платежами, если будут отправлять все налоги одной суммой. Есть такой выход — для контроля расписывать в единой платежке, какие суммы ушли в счет каждого налога.

Чтобы информация на ЕНС была понятнее, в ФНС рекомендуют брать агрегированную справку о принадлежности сумм. Если у вас в один день было несколько списаний на один и тот же налог, то в обычной справке каждая сумма пойдет отдельной строкой. В агрегированной справке программа суммирует все списания по налогу за день.

Как на практике: одна платежка или несколько

Нажмите на стрелку, чтобы увидеть другое мнение

Идея 2. Объединять уведомления, чтобы их стало меньше

Около четверти ваших коллег недовольны количеством уведомлений, которые требуется сдавать. А с этого года их еще больше. Но в ФНС считают, что с введением ЕНС работы у бухгалтеров убавилось.

|

В ФНС отмечают: в уведомлениях всего пять реквизитов, а не 15, как было в старых платежках. Потому уведомления заполнять проще.

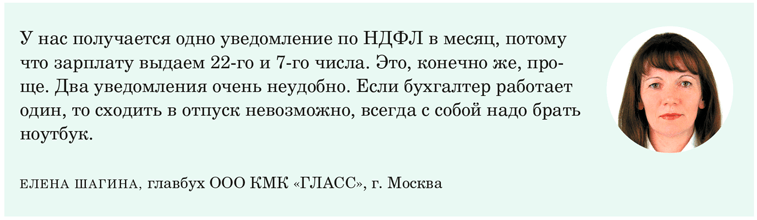

Кроме того, можно сократить для себя количество уведомлений. Например, отправить одно уведомление по имущественным налогам на весь год вперед, если знаете, что сумма не изменится. Также налоговики не против, чтобы компании включали весь НДФЛ за месяц в одно уведомление, которое сдают к 25-му числу. Контрольные соотношения позволяют в эту дату отчитаться и за первую часть месяца, и за вторую.

В ФНС думают над тем, как устранить неудобство для компаний с множеством уведомлений по НДФЛ. Например, есть вариант оформить уведомление за ненаступивший период заранее, чтобы программа спецоператора потом могла отправить его в срок без участия бухгалтера.

Как на практике: получается ли объединять уведомления

Нажмите на стрелку, чтобы увидеть другое мнение

Срочная новость от 26 марта

Сроки уплаты НДФЛ сдвигают, станет меньше поводов для блокировок счета

Предприниматели смогут платить налог позднее, а компаниям станут реже блокировать счета. Поправки предусмотрены законопроектом, № 577665-8, который поступил в Госдуму.

НДФЛ предпринимателей. Сейчас предприниматели, нотариусы и адвокаты на общей системе должны перечислить авансы по НДФЛ до 25-го числа первого месяца, следующего за 1-м кварталом, полугодием, 9 месяцами (п. 8 ст. 227 НК). Срок хотят сдвинуть на три дня и установить крайней датой 28-е число — единый срок уплаты для всех налогоплательщиков.

Блокировки. Благодаря этому же законопроекту блокировать счета станут реже. Сейчас счет могут заморозить полностью, если в ответ на требование или вызов в инспекцию не выслать налоговикам квитанцию о приеме. Это правило отменят, но введут новое. Даже если компания не пришлет квитанцию, документ из налоговой будет считаться полученным на шестой рабочий день после его отправки.

Идея 3. Изучить контрольные соотношения заранее, чтобы не было пеней

Из-за ошибки в уведомлении инспекторы могут насчитать компании пени, даже если она вовремя перечислила нужную сумму единым платежом. Из опроса мы узнали, что эту особенность считают главной проблемой ЕНС 8 процентов бухгалтеров.

Правила ужесточат еще больше. Скоро официально вступят в силу контрольные соотношения к уведомлениям, это должно произойти 1 апреля. После чего налоговики станут признавать уведомления с критичными ошибками непредставленными (п. 9 ст. 58 НК).

В ФНС убеждают привыкать к новым контрольным точкам уже сейчас. От компаний будут требовать правильные уведомления, без них не получится направить налог или взносы на нужный КБК.

|

Действительно, цена ошибки выросла. Чтобы исключить ошибки, а не досадить компаниям, ввели контрольные соотношения к уведомлениям (письмо ФНС от 31.01.2024 № ЕА-4-15/971). Пока они приведены не в приказе, а лишь в письме, но в программу налоговиков их уже внедрили. Поэтому соотношениям надо строго следовать, а ошибки исправлять.

Например, вместо кода марта поставили в уведомлении код февраля, за который уже отчитывались. Тогда начисления за февраль исказите. Нужно будет исправить февраль и подать уведомление за март, иначе могут начислить пени.

Особая ситуация с НДФЛ и взносами. Когда вы подаете уведомление, заявленные суммы сразу зачитывают на нужный КБК — до срока уплаты. Отменить такой зачет заявлением компании невозможно. Поэтому необходимо тщательно отслеживать суммы: если переплатить, деньги так и останутся зачтенными, на ЕНС их не вернут.

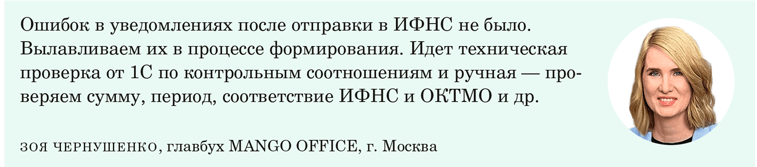

Впрочем, ошибки в уведомлениях — на сегодня проблема далеко не всех компаний. По нашему опросу, у 74 процентов ваших коллег ошибок уже совсем не стало либо они крайне редкие.

Как на практике: помогают ли контрольные соотношения

Нажмите на стрелку, чтобы увидеть другое мнение

На заметку

Деньги пропали после того, как появились на ЕНС. Почему так?

В 2024 году может случиться и так, что сначала сальдо ЕНС увеличивается, а потом уменьшается на ту же сумму. Дело в том, что банк принимает платежку к исполнению и сразу же передает данные в систему ГИС ГМП. Платеж в тот же день отражается в сальдо ЕНС. Но уплату налогов должно подтвердить казначейство (см. схему). На это казначейству дается до пяти рабочих дней. Дополнительную проверку проводят, потому что банки иногда размещают в своей системе ошибочную информацию о платежах компаний. Об этом ФНС предупредила на своем сайте в разделе «Часто задаваемые вопросы». Если казначейство не подтвердит платеж, сумму исключат из сальдо ЕНС.

Идея 4. Пользоваться картой расчета пеней, чтобы понять их происхождение

Бухгалтеры жалуются на непонятный расчет пеней. Да еще и сверку по пеням максимально усложнили. Но ситуация со сверкой должна измениться, говорят в ФНС.

|

Сейчас расчет пеней компания видит только в справке об отрицательном сальдо. Но ФНС доработает справку. Увидеть подробный расчет можно будет при любом сальдо. Так сможете понять, из-за чего появились пени. Кроме того, независимо от состояния вашего сальдо вы и сейчас можете получить карту расчета пеней при визите в инспекцию.

В ФНС подчеркивают: на самом деле с переходом на ЕНС расчет пеней стал более выгодным для компаний, а в 2024 году действует еще и послабление (постановление Правительства от 29.03.2023 № 500). Вот простой пример. Компания заплатила налог через три недели после срока уплаты. Но неделю на ЕНС лежала сумма, которая покрывает недоимку. За эту неделю пеней не будет. И не важно, что сумма эта предназначалась для совсем другого налога и в итоге ушла в счет совсем других начислений.

Пример 2. Как инспекторы рассчитывают пени с учетом послабления

Как на практике: полезна ли карта расчета пеней

Нажмите на стрелку, чтобы увидеть другое мнение

Идея 5. Гасить долги сразу же, чтобы на ЕНС не появлялся непонятный минус

Есть компании, которые из-за ЕНС попали в долговую яму. Долг по требованию заплатили, а банковский счет все никак не разблокируют. Более того, списывают с него все новые и новые суммы. Такие ситуации считают главной проблемой ЕНС 2 процента бухгалтеров. Получается, что ежесекундно нужно мониторить ЕНС и постоянно держать там переплату. Налоговики знают об этой проблеме.

|

Действительно, теперь недостаточно заплатить по требованию, чтобы избавиться от долгов и разблокировать счет. С момента образования недоимки и до погашения требования у компании могут возникнуть другие обязательства, в счет которых спишут деньги с ЕНС. Тогда уплаченной по требованию суммы уже будет недостаточно. Нужно, чтобы сальдо перестало быть отрицательным, то есть «прошло через 0», как говорят в ФНС.

Сейчас инспекторы дают компаниям больше времени для уплаты налоговых долгов. Но тянуть не стоит, чтобы не накопились другие обязательства. Тем более что узнать о недоимке можно сразу же, как только она образуется.

Прежде чем заблокировать счет, инспекторы несколько раз предупредят, что надо погасить задолженность. Вот как это работает. Когда образуется минус на ЕНС, инспекция сразу направит компании информационное сообщение о долге. Если реакция отсутствует, в неспешном темпе сформирует требование. Когда и после этого оплаты нет, сообщения о долге начинают приходить примерно раз в две недели. Параллельно налоговики запустят процедуру взыскания.

Как на практике: когда компании платят по требованиям

Нажмите на стрелку, чтобы увидеть другое мнение

На заметку

У ИП больше не заберут деньги за имущество физлица

В сентябре 2023 года предприниматели столкнулись с ситуацией, когда с ЕНС ИП уходили в резерв суммы в счет уплаты налога на имущество физлиц. Получалось, деньги, которые бизнесмен отложил, например, на уплату налога по УСН, шли на иные цели. В итоге у ИП образовывалась искусственная задолженность.

В ФНС нас заверили: больше таких проблем не будет. В этом году также зарезервируют свободные деньги под уплату личных имущественных налогов. Но если до 1 декабря у ИП возникнет недоимка, то резерв отменят и погасят эти обязательства (ответ на сайте ФНС в разделе «Часто задаваемые вопросы»).

Как упростить работу с ЕНС в 2024 году — практикум

Пообщайтесь с электронным помощником — вы разберетесь, как минимизировать операции на ЕНС, а также избежать недоимки и пеней.

Посмотрите на свою бухотчетность за 2023 год глазами аудиторов

- 1Расхождений между разными формами бухотчетности быть не должно

- Это касается и пояснений к отчетным формам

- 2Бухотчетность за 2023 год должна соответствовать ФСБУ

- Что еще в ней перепроверить

- 3Распознать две популярные ошибки в бухотчетности помогут кейсы от аудиторов

- Что проверяющие советуют компаниям

крайний срок, чтобы сдать годовую бухотчетность за 2023 год в ИФНС

Аудиторы рассказали, как проверяют годовую бухотчетность компаний и какие ошибки отлавливают чаще всего. Прочитайте эту статью и посмотрите на свои бухгалтерские отчеты глазами аудиторов. Так вы точно сведете риск ошибок и неточностей к минимуму. Даже если проходить аудит не планируете, идеальную бухотчетность от вас ждут налоговики и собственники компании.

Первое, что нужно проверить в бухотчетности

Аудиторы всегда проверяют взаимоувязку показателей бухгалтерской отчетности. Пожалуй, это основное, с чего стоит начать и бухгалтеру. Расхождения могут сразу указать на ошибки в заполнении баланса и отчетов о финансовых результатах, об изменениях капитала и о движении денежных средств. Также у отчетных форм не должно быть расхождений с пояснениями к бухотчетности. Это касается и табличных, и текстовых форм пояснений.

На заметку

Перепроверяйте не только бухотчетность, но и пояснения к ней

Аудиторы озвучили популярную проблему, которую находят у многих компаний. Бухгалтер подготовил пояснения, но они не соответствуют тому, что отражено в балансе и отчете о финансовых результатах. Все потому, что пояснения нужно составлять в виде отдельного документа, и здесь имеют значение формулировки. Плюс, работая над пояснениями, легко забыть о чем-то важном. Помните, что пояснения — это такой же важный элемент бухотчетности, как, например, баланс или отчет о финрезультатах. Пояснения должны быть понятными и полными, иначе не сможете продемонстрировать реальное финансовое состояние компании.

Чтобы вам было проще, мы привели в таблицах далее основные показатели взаимоувязки, которые вам стоит перепроверить в годовой бухотчетности. Скачайте таблицу со всеми взаимосвязями.

Таблица 1. Взаимосвязь баланса и отчета о финансовых результатах

| Бухгалтерский баланс | Отчет о финансовых результатах | |

|---|---|---|

| 1180 «Отложенные налоговые активы» 1420 «Отложенные налоговые обязательства» | Разница между графами «На конец отчетного периода» и «На 31 декабря предыдущего года» строки 1180 минус графа «На конец отчетного периода» строки 1420 плюс графа «На 31 декабря предыдущего года» строки 1420 | Строка 2412 «Отложенный налог на прибыль», значение на конец отчетного периода |

| 1370 «Нераспределенная прибыль (непокрытый убыток)» | Разница между графами «На конец отчетного периода» и «На 31 декабря предыдущего года» | Строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

Что еще проконтролировать в бухотчетности

Вот еще три пункта для самопроверки от аудиторов. Посмотрите, учли ли вы их при составлении своей годовой бухотчетности.

Соответствие бухотчетности ФСБУ. Допустим, на 31 декабря 2023 года ваша компания имела на балансе запасы, основные средства, объекты незавершенного строительства, капремонта. Кроме того, в прошлом году она могла быть арендатором или арендодателем. В этом случае составить баланс необходимо с учетом требований ФСБУ: 5/2019 «Запасы», 6/2020 «Основные средства», 26/2020 «Капитальные вложения» и 25/2018 «Бухгалтерский учет аренды», которые действовали уже в 2023 году. Убедитесь, что вы учли положения этих стандартов при подготовке бухотчетности.

Таблица 2. Взаимосвязь баланса и отчета о движении денежных средств

| Бухгалтерский баланс | Отчет о движении денежных средств | |

|---|---|---|

| II. Оборотные активы | ||

| Строка 1250 «Денежные средства и денежные эквиваленты» | Графа «На конец отчетного периода» | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За отчетный период» |

| Графа «На 31 декабря предыдущего года» | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода», графа «За отчетный период» равняется строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За предыдущий год» | |

Срок обращения активов и обязательств. В балансе активы и обязательства нужно делить на краткосрочные и долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации»). Активы и обязательства будут краткосрочными, если срок обращения или погашения по ним не превышает 12 месяцев после отчетной даты. Все остальные — долгосрочные. Проведите свою инвентаризацию активов и обязательств. Перенесите их в правильный раздел баланса, если условия поменялись.

Классификация финансовых вложений и беспроцентных займов. Приведем пример неправильной классификации. В 2023 году сотрудникам выдавали беспроцентные и процентные займы. В бухотчетности беспроцентные займы отразили в составе финансовых вложений, а процентные — в дебиторской задолженности. А надо было сделать наоборот.

Таблица 3. Взаимосвязь баланса и пояснений к нему

| Бухгалтерский баланс | Пояснения к бухгалтерскому балансу | |

|---|---|---|

| I. Внеоборотные активы | Нематериальные активы и расходы на НИОКР | |

| Строка 1110 «Нематериальные активы» | Графы «На 31 декабря предыдущего года» и «На конец отчетного года» | Разница между первоначальной (переоцененной) стоимостью нематериальных активов и суммой накопленной амортизации и убытков от обесценения (строки 5110 и 5100 — на конец предыдущего и отчетного года соответственно) |

| Строка 1120 «Результаты исследований и разработок» | Графы «На 31 декабря предыдущего года» и «На конец отчетного года» | Разница между первоначальной стоимостью НИОКР и частью стоимости, списанной на расходы (строки 5150 и 5140 — за предыдущий и отчетный год соответственно) |

Не исключено, что в балансе займы классифицировали верно, а вот в пояснениях всю задолженность сотрудников перед организацией включили в финансовые вложения. То есть ошибка все равно есть. Проверьте займы, если компания их выдавала, и посмотрите, как показали их не только в балансе, но и в пояснениях к вашей бухгалтерской отчетности.

Сохраните памятку с основными контрольными точками, по которым можно проверить баланс финально.

Памятка. Шесть контрольных точек для бухгалтерского баланса

Перед сдачей бухотчетности проверьте все взаимосвязи

между показателями. Нашли расхождения — подумайте,

есть ли этому объяснение. Если нет, возможно, в отчетных

формах присутствуют ошибки, которые нужно исправить.

по бухгалтерскому учету и налогообложению ООО «ФинЭкспертиза»

Два кейса про ошибки в бухотчетности из свежей практики аудиторов — проверьте себя

Аудиторы поделились двумя ошибками в бухотчетности за 2023 год, которые недавно обнаружили у реальных компаний. Убедитесь, что в вашей бухотчетности этих оплошностей нет.

Кейс 1 — про аренду. У компании есть 11-месячный договор аренды офиса. Арендные платежи за 2023 год бухгалтер отразил в составе управленческих расходов отчета о финансовых результатах, без учета требований ФСБУ 25/2018 «Бухгалтерский учет аренды». При этом компания арендует офис на протяжении последних пяти лет и съезжать не планирует. Вероятность последующей пролонгации договора высокая.

Что не понравилось аудиторам. Аренду нужно учитывать в соответствии с ФСБУ 25/2018, ведь договор с арендодателем хотя и краткосрочный, но только формально. Его каждый раз продлевают, поэтому аренда де-факто долгосрочная.

В бухотчетности нужно отразить право пользования активом (ППА) в размере приведенных арендных платежей за пять лет — это ожидаемый срок, на который компания рассчитывает арендовать офис. Амортизацию ППА следует показать в составе управленческих расходов, а начисляемые на обязательство проценты — в составе процентных расходов.

Кейс 2 — про лизинговые платежи. Компания-лизингополучатель заполнила отчет о движении денежных средств за 2023 год. Лизинговые платежи она отразила в отчете по строке 4121 «Платежи поставщикам за сырье, материалы, работы, услуги» раздела «Денежные потоки от текущих операций».

Что не понравилось аудиторам. Уплаченные лизинговые платежи в отчете о движении денежных средств показывают как возврат привлеченного финансирования. Для этого в разделе «Денежные потоки от финансовых операций» выплаты отражают:

— в составе показателя строки 4329 «Прочие платежи», если сумма не существенная;

— как отдельный показатель по строке «Лизинговые платежи» с кодом в диапазоне 4324—4328, самостоятельно введенной в группу статей «Платежи — всего», если сумма платежей существенная.

за правильный ответ