Пишите в уведомлениях новые КБК по НДФЛ с подарков, северных выплат и в других случаях

Платите налоги и взносы, как и раньше, в составе единого налогового платежа на КБК 182 0 10 61201 01 0000 510. А чтобы инспекторы верно распределили авансовые платежи, заполняйте уведомления об исчисленных суммах с учетом новшеств 2025 года.

Больше всего изменений в КБК по НДФЛ: для налоговых агентов появилось девять новых кодов, которые нужно применять к доходам 2025 года. Но не все из них вам понадобятся.

КБК по НДФЛ в 2025 году

| КБК | Ставка налога на доходы физлиц |

|---|---|

| НДФЛ с зарплаты, премий, вознаграждений по ГПД и других доходов | |

| 182 1 01 02010 01 1000 110 | 13% с доходов не более 2,4 млн руб. |

| 182 1 01 02080 01 1000 110 | 15% с доходов от 2,4 млн до 5 млн руб. |

| 182 1 01 02150 01 1000 110 | 18% с доходов от 5 млн до 20 млн руб. |

| 182 1 01 02160 01 1000 110 | 20% с доходов от 20 млн до 50 млн руб. |

| 182 1 01 02170 01 1000 110 | 22% с доходов свыше 50 млн руб. |

| НДФЛ с северных надбавок и районных коэффициентов | |

| 182 1 01 02210 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02230 01 1000 110 | 15% с доходов свыше 5 млн руб. |

| НДФЛ с дивидендов | |

| 182 1 01 02130 01 1000 110 | 13% с дивидендов резидентам в пределах 2,4 млн руб. |

| 182 1 01 02140 01 1000 110 | 15% с дивидендов резидентам свыше 2,4 млн руб. |

| 182 1 01 02010 01 1000 110 | 15% с дивидендов нерезидентам |

| НДФЛ с подарков | |

| 182 1 01 02180 01 1000 110 | 15% с доходов свыше 2,4 млн руб. |

| НДФЛ с дохода от продажи долей в УК, акций | |

| 182 1 01 02240 01 1000 110 | 13% (15%) с доходов свыше 50 млн руб. |

| НДФЛ с выплат участникам СВО | |

| 182 1 01 02200 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02220 01 1000 110 | 15% с доходов свыше 5 млн руб. |

КБК для прогрессивной шкалы НДФЛ

Налог, исчисленный и удержанный по новым ставкам 18, 20 и 22 процента, отражайте по трем новым КБК — 182 1 01 02150 01 1000 110, 182 1 01 02160 01 1000 110 и 182 1 01 02170 01 1000 110 соответственно. Размер ставки зависит от величины дохода: 18 процентов для доходов от 5 млн до 20 млн руб., 20 процентов для доходов от 20 млн до 50 млн руб. и 22 процента для доходов свыше 50 млн руб.

Прежние зарплатные КБК по НДФЛ продолжают действовать и в этом году. Но указывайте их с учетом нового лимита. Налог с доходов не более 2,4 млн руб. по ставке 13 процентов отражают на КБК 182 1 01 02010 01 1000 110, а с доходов от 2,4 млн до 5 млн руб. по ставке 15 процентов — на КБК 182 1 01 02080 01 1000 110.

КБК по НДФЛ с РК и СН

С этого года районные коэффициенты и северные надбавки выделили в самостоятельную базу по НДФЛ. К ним применяют всего две налоговые ставки — 13 процентов к доходам не более 5 млн руб. и 15 процентов к доходам свыше. Поэтому теперь отдельно считайте налог с зарплаты и налог с районных коэффициентов и северных надбавок. Это же правило применяйте при оплате отпуска, времени командировки и иных периодов, которые оплачиваются по среднему заработку (письмо ФНС от 28.01.2025 № БС-4-11/739).

Применяйте специальные правила для расчета НДФЛ на всех территориях, где есть районный коэффициент, даже если речь не идет о Крайнем Севере. Такой вывод следует из письма Минфина от 29.10.2024 № 03-04-09/105865. С этим согласны в ФНС (ответ в официальном телеграм-чате от 03.03.2025).

Районные коэффициенты могут быть установлены не только в регионах Крайнего Севера и приравненных к нему местностях, но и в районах с особыми климатическими и экологическими условиями. К таковым, например, относятся части Ростовской и Саратовской областей, Ставропольского края и др. Таким образом, на этих территориях также нужно выделять РК из зарплаты и считать налог отдельно.

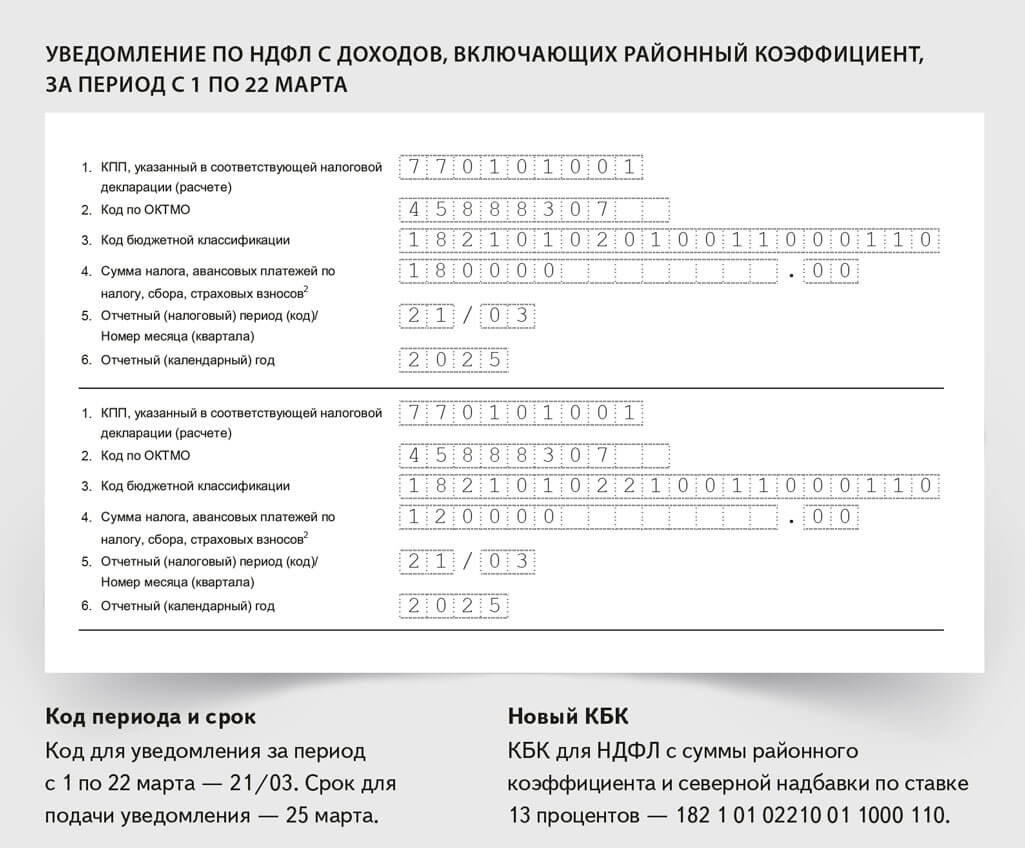

Налог с северных надбавок и районных коэффициентов отражайте в уведомлениях об исчисленной сумме с указанием специального КБК — 182 1 01 02210 01 1000 110 (образец ниже). Применяйте этот бюджетный код до тех пор, пока база по северным надбавкам и районным коэффициентам не достигнет предельного значения 5 млн руб. Для налога с сумм свыше указанного лимита пишите КБК 182 1 01 02230 01 1000 110.

ПРИМЕР 21

Если вы не выделяли в уведомлении НДФЛ с РК, направьте сейчас корректировки. Такие рекомендации дают региональные налоговые управления.

За несданное или сданное с ошибкой уведомление штрафов нет (письмо ФНС от 28.12.2024 № БВ-4-7/14776). Но этот документ важен, чтобы правильно распределить суммы с ЕНС. Ведь пока вы не сдадите расчет по НДФЛ за 1-й квартал, у вас будут неверно разнесены платежи на ЕНС. А после сдачи 6-НДФЛ в разделе 1 расчета и в уведомлении у вас не сойдутся строки начисленных сумм НДФЛ по срокам уплаты и КБК. Поэтому налоговики запросят пояснения.

Чтобы уточнить сумму, продублируйте сведения из исходного уведомления. При этом укажите сразу корректную сумму налога с основной части зарплаты, то есть за вычетом налога с ее северной части. Вторым блоком сведений приведите налог с РК и СН по ставке 13 процентов с суммы до 5 млн руб. по КБК 182 1 01 02210 01 1000 110. Если сумма северных надбавок превышает 5 млн руб., считайте налог с превышения по ставке 15 процентов и отражайте на КБК 182 1 01 02230 01 1000 110. После этого налоговики сторнируют начисления по первичному уведомлению, а новые отразят в соответствии с текущим уведомлением.

ПРИМЕР 22

В ФНС исходят из следующего. С этого года северные надбавки и районные коэффициенты входят в отдельную налоговую базу по НДФЛ (п. 6.2 ст. 210 НК). Поскольку эти доплаты участвуют в расчете среднего заработка, то ту часть, которая на них приходится, тоже нужно учитывать в отдельной базе.

Если вы не готовы спорить с налоговиками, выделяйте сумму налога, которая приходится на РК с выплат, рассчитанных из среднего заработка. Чтобы навести порядок на ЕНС и предупредить вопросы инспекторов, можно представить в ИФНС уточненное уведомление. На эту же сумму уменьшите налог по общему зарплатному КБК и также отразите его в уведомлении.

ПРИМЕР 23

По мнению ФНС, с выплат, которые считают из среднего заработка, нужно выделять северный НДФЛ (письмо № БС-4-11/739). Но это не распространяется на больничные. Налоговики поясняют, что вопрос больничных не рассматривался в письме № БС-4-11/739, поскольку эта выплата является пособием. Положения данного письма не применяют к больничным (сообщение в телеграм-чате ФНС от 05.02.2025).

Такой подход объясняется еще и тем, что из больничных технически невозможно выделить долю дохода, которая приходится на районные коэффициенты и надбавки. Хотя инспекторы на местах настроены более категорично: по их мнению, исключений в письме ФНС нет, и если из больничного можно выделить РК, значит, налог с РК нужно считать отдельно.

Если решили представить корректировочное уведомление по НДФЛ, обнулите сведения по северному КБК. Всю сумму налога отнесите на зарплатный КБК. Таким образом, в уведомлении у вас будет два блока данных: один, где вы укажете КБК по РК с нулем, другой — с основным КБК и верной суммой.

ПРИМЕР 24

Местом работы дистанционного работника является место его нахождения (ч. 1 ст. 312.1 ТК). Труд в районах Крайнего Севера и приравненных к ним местностях оплачивается с применением районных коэффициентов и процентных надбавок (ст. 315 ТК). Поэтому к зарплате дистанционного работника, который трудится в районе Крайнего Севера или приравненной к нему местности, необходимо применять районный коэффициент и процентную надбавку, подтверждают в Роструде (письмо от 12.09.2023 № ПГ/18818-6-1).

При этом не важно, где находится сама компания — в Москве, Норильске или другом месте. Организация также не обязана регистрировать обособленное подразделение (письма ФНС от 14.10.2020 № СД-4-3/16830 и Минфина от 29.05.2019 № 03-15-06/38981). В таком случае она платит НДФЛ по месту своей постановки на учет.

Чтобы снизить риск споров с налоговиками, зафиксируйте в трудовом договоре или допсоглашении к нему фактическое место работы удаленщика, располагающееся в районе, где действуют районные коэффициенты и северные надбавки. Это дополнительно убедит инспекторов, что столичная компания правильно выделяет налог с районного коэффициента. Величину коэффициента писать в трудовом договоре не нужно, поскольку обязанность использовать такой коэффициент закреплена законом.

Исключение — если у вас предусмотрен районный коэффициент в повышенном размере по сравнению с установленным в регионе. Тогда предусмотрите величину коэффициента в трудовом договоре либо сделайте ссылку на коллективный договор или локальный акт, где она закреплена.

НДФЛ с выплат дистанционному работнику тоже делите на две части.

КБК по НДФЛ с дивидендов

Коды для налога с дивидендов остались прежними, но порог снизили до 2,4 млн руб. Налог с дивидендов резидентам РФ в пределах 2,4 млн руб. считают по ставке 13 процентов и отражают в уведомлении на КБК 182 1 01 02130 01 1000 110. Свыше 2,4 млн руб. — применяют ставку налога 15 процентов и указывают КБК 182 1 01 02140 01 1000 110.

Налог с дивидендов нерезидентам, как и раньше, рассчитывается по ставке 15 процентов независимо от суммы дохода и зачисляется на КБК 182 1 01 02010 01 1000 110.

КБК по НДФЛ с подарков. Если налоговая база по НДФЛ с доходов в виде подарков не превышает 2,4 млн руб., используйте в 2025 году тот же КБК, что и в 2024-м, — 182 1 01 02010 01 1000 110. Для налога с подарков, база по которым свыше 2,4 млн руб., в 2025 году пишите новый КБК — 182 1 01 02180 01 1000 110. Поскольку теперь часть налога идет в федеральный бюджет.

КБК по НДФЛ от продажи долей в уставном капитале

С 1 января изменился порядок освобождения от уплаты налога при продаже акций и долей в УК, которыми физик владел более пяти лет. Если сумма дохода от продажи долей участия в уставном капитале российских организаций, акций, облигаций и инвестиционных паев превышает 50 млн руб., то льгота в части превышения не действует (абз. 6 п. 17.2 ст. 217 НК). С разницы нужно заплатить налог.

Применяйте ставку 13 процентов, если сумма дохода от продажи доли в УК после превышения необлагаемого лимита составляет не более 2,4 млн руб., для суммы свыше — 15 процентов. При этом доход уменьшают на сумму фактических и документально подтвержденных расходов, связанных с приобретением. Когда документов нет, к сумме, превышающей 50 млн руб., можно применить имущественный вычет 250 000 руб. (письмо Минфина от 18.09.2024 № 03-04-05/89251). В уведомлении покажите налог с дохода от продажи доли в УК, превышающего 50 млн руб., с новым КБК 182 1 01 02240 01 1000 110.

КБК по взносам в ФНС

С 2025 года стало меньше кодов по взносам, которые пишут в уведомлении. В частности, исключили код по взносам на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации — 182 1 02 08000 06 1000 160, а также код по взносам отдельных категорий работников организаций угольной промышленности — 182 1 02 09000 06 1000 160. Дело в том, что эти платежи с 2025 года вывели из-под ЕНП, поэтому сейчас их нужно перечислять отдельной платежкой.

Для обязательных страховых взносов, которые платите в ФНС по совокупному тарифу, ничего не изменилось. Как и прежде, пишите в уведомлении КБК 182 1 02 01000 01 1000 160.

Указывайте в уведомлениях новые коды ОКТМО

С этого года в каждом шестом регионе ввели новые коды ОКТМО. Соответственно, компаниям в таких регионах нужно писать в уведомлениях, декларациях и расчетах за периоды 2025 года новые коды ОКТМО.

Реквизиты изменились в Республике Карелия, в Забайкальском, Пермском и Приморском краях, в Амурской, Архангельской, Астраханской, Белгородской, Кемеровской, Ленинградской, Московской, Новосибирской, Рязанской, Смоленской, Тверской, Челябинской областях, в г. Москве и др. Например, в Москве изменения затронули муниципальные округа Внуково, Краснопахорский, Бекасово, Вороново, Филимонковский, Троицк, Коммунарка, Щербинка, Ново-Переделкино, Солнцево, Южное Бутово.

ПРИМЕР 25

Во многих регионах с 1 января изменились коды ОКТМО. Из-за этого возникла путаница. Было неясно, какие коды указывать в отчетности за 2024 год и за 2025-й. В официальном телеграм-чате ФНС со ссылкой на свое письмо от 15.06.2020 № БС-4-11/9769 разъясняла, что в 6-НДФЛ за 2024 год необходимо писать старый код ОКТМО. А в уведомлениях за периоды 2025 года требуется указывать новые коды ОКТМО (сообщение в телеграм-чате ФНС от 12.02.2025).

В общем случае компании, которая неверно указала в уведомлении код ОКТМО, придет требование уточнить сведения. Программа выдаст сообщение «Не идентифицирован код ОКТМО». Но если такого сообщения нет, проверьте в личном кабинете, как отразилось начисление на ЕНС. Если оно легло по неактуальному коду ОКТМО, представьте корректировочное уведомление. Для этого сначала обнулите данные с устаревшим кодом ОКТМО, а затем запишите их в новом блоке с новым реквизитом. Иначе есть риск, что начисление по неактуальному коду ОКТМО так и останется висеть на едином счете.

Как исправлять уведомления

| Ошибка | Как исправить |

|---|---|

| Неверно указан налоговый (отчетный) период, КБК, ОКТМО или КПП | Представьте новое уведомление. Укажите в нем: — те же данные, что и в ошибочном уведомлении, и сумму 0; — верные данные и сумму |

| Неверно указана сумма налога | Подайте новое уведомление с теми же данными, но с корректной суммой налога |

| Уведомление подано: — за тот период, за который представлять его еще рано; — на КБК, по которому уведомление не представляется; — на несуществующий (ошибочный) КБК | Действий не требуется, уведомление не примут |

| В уточненном уведомлении указана не полная сумма налога к уплате, а разница | Подайте еще одно уведомление с полной суммой налога за период |

| В уведомлении указан код периода, по которому компания уже отчитывалась | Подайте два уведомления: — в первом укажите код текущего периода и сумму по нему; — во втором приведите прошлый код и корректную сумму по нему |

Не затягивайте со сдачей уведомлений в налоговую, иначе будет неразбериха на ЕНС

В конце статьи смотрите, в какие сроки нужно уведомлять инспекторов об исчисленных суммах по НДФЛ и страховым взносам в текущем году. Если дедлайн выпадает на выходной или праздничный день, отчитайтесь в ближайший рабочий день — в наших графиках уже учтены такие переносы.

Сами сроки не изменились. Но передавать сведения в налоговую теперь лучше заранее. С этого года инспекторы проверяют уведомления по контрольным соотношениям из приказа от 16.01.2024 № ЕД-7-15/19.

Контрольные формулы подсвечивают явные ошибки. Например, если в уведомлении по НДФЛ за период с 1 по 22 февраля вы ненароком укажете код периода 21/03, вам откажут в приеме. Аналогичные контрольные соотношения действовали и в 2024 году. ФНС рекомендовала их письмом от 31.01.2024 № ЕА-4-15/971. Но никаких последствий в случае их нарушения для организаций не было.

Теперь, если уведомление не пройдет фильтр, его посчитают не представленным полностью либо частично. Например, компания в уведомлении по сроку 25 февраля отразила суммы НДФЛ, взносов и кадастрового налога на имущество. При этом критичную ошибку организация допустила в части взносов. Значит, платежи по НДФЛ и налогу на имущество инспекторы разнесут в общем порядке. А уведомление по взносам признают несданным.

При заполнении уведомления компании часто ошибаются в ИНН и КПП. Налоговики напоминают: уведомление должна подавать головная организация по месту своего учета. Для НДФЛ не важно, кто платит зарплату — головная компания или подразделение. Если сдаете уведомление за обособку, на титульном листе отразите ИНН и КПП головной компании. А в разделе «Данные» ставьте КПП и код ОКТМО того подразделения, в котором удерживали и перечисляли НДФЛ с выплат работникам.

По взносам действуйте так. Если подразделение само начисляет выплаты работникам, в уведомлениях взносы с таких выплат отражайте отдельно с КПП по месту сдачи расчета по взносам за подразделение и ОКТМО по месту его учета.

Об ошибке инспекторы сообщат на следующий день по ТКС или в личном кабинете (п. 9 ст. 58 НК). Ваша задача — оперативно поправить сведения. В новом уведомлении заполните два блока. В одном продублируйте неверные данные и укажите сумму ноль. В другом — напишите верную информацию с актуальной суммой. Если успеете уточнить сведения до 25-го числа включительно, значит, уведомление посчитают представленным.

Отказ в приеме уведомления приведет к некорректному сальдо единого налогового счета. Поэтому есть смысл отчитываться в ИФНС заранее, тогда в случае промаха у вас будет день на его исправление.

За непредставленный документ или иные сведения, предусмотренные НК, организации грозит штраф 200 руб. (ст. 126 НК). Но за несданное уведомление штрафовать не вправе, разъяснила ФНС (письмо от 28.12.2024 № БВ-4-7/14776). По сути, оно заменяет платежное поручение и направлено на то, чтобы упростить уплату налогов. Потому непредставление уведомления нельзя считать нарушением, за которое привлекают к ответственности по статье 126 НК.

Пени из-за несданного уведомления должны рассчитать с учетом положительного сальдо ЕНС, в том числе с учетом зарезервированных сумм по другим налогам и взносам. Раньше такой порядок был приведен в постановлении Кабмина (п. 2 постановления Правительства от 29.03.2023 № 500). С этого года его закрепили в кодексе (п. 3 ст. 75 НК).

Сроки сдачи уведомлений по взносам

| Отчетный период | Код периода | Срок сдачи уведомления | Срок уплаты взносов |

|---|---|---|---|

| Январь | 21/01 | 25.02 | 28.02 |

| Февраль | 21/02 | 25.03 | 28.03 |

| Март | — | Не сдается | 28.04 |

| Апрель | 31/01 | 26.05 | 28.05 |

| Май | 31/02 | 25.06 | 30.06 |

| Июнь | — | Не сдается | 28.07 |

| Июль | 33/01 | 25.08 | 28.08 |

| Август | 33/02 | 25.09 | 29.09 |

| Сентябрь | — | Не сдается | 28.10 |

| Октябрь | 34/01 | 25.11 | 28.11 |

| Ноябрь | 34/02 | 25.12 | 29.12 |

| Декабрь | — | Не сдается | 28.01.2026 |

Сроки сдачи уведомлений по НДФЛ

| Отчетный период | Код периода | Срок сдачи уведомления | Срок уплаты НДФЛ |

|---|---|---|---|

| 01.01–22.01 | 21/01 | 27.01 | 28.01 |

| 23.01–31.01 | 21/11 | 03.02 | 05.02 |

| 01.02–22.02 | 21/02 | 25.02 | 28.02 |

| 23.02–28.02 | 21/12 | 03.03 | 05.03 |

| 01.03–22.03 | 21/03 | 25.03 | 28.03 |

| 23.03–31.03 | 21/13 | 03.04 | 07.04 |

| 01.04–22.04 | 31/01 | 25.04 | 28.04 |

| 23.04–30.04 | 31/11 | 05.05 | 05.05 |

| 01.05–22.05 | 31/02 | 26.05 | 28.05 |

| 23.05–31.05 | 31/12 | 03.06 | 05.06 |

| 01.06–22.06 | 31/03 | 25.06 | 30.06 |

| 23.06–30.06 | 31/13 | 03.07 | 07.07 |

| 01.07–22.07 | 33/01 | 25.07 | 28.07 |

| 23.07–31.07 | 33/11 | 04.08 | 05.08 |

| 01.08–22.08 | 33/02 | 25.08 | 28.08 |

| 23.08–31.08 | 33/12 | 03.09 | 05.09 |

| 01.09–22.09 | 33/03 | 25.09 | 29.09 |

| 23.09–30.09 | 33/13 | 03.10 | 06.10 |

| 01.10–22.10 | 34/01 | 27.10 | 28.10 |

| 23.10–31.10 | 34/11 | 05.11 | 05.11 |

| 01.11–22.11 | 34/02 | 25.11 | 28.11 |

| 23.11–30.11 | 34/12 | 03.12 | 05.12 |

| 01.12–22.12 | 34/03 | 25.12 | 29.12 |

| 23.12–31.12 | 34/13 | 30.12 | 30.12 |

Сроки сдачи уведомлений по имущественным налогам

| Отчетный период | Код периода | Срок сдачи уведомления | Срок уплаты налога |

|---|---|---|---|

| 2024 год | 34/04 | 25.02 | 28.02 |

| 1-й квартал | 34/01 | 25.04 | 28.04 |

| Полугодие (2-й квартал) | 34/02 | 25.07 | 28.07 |

| 9 месяцев (3-й квартал) | 34/03 | 27.10 | 28.10 |

| 2025 год | 34/04 | 25.02.2026 | 02.03.2026 |