Как удержаться на упрощенке до конца 2017 года

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

При какой максимальной сумме доходов компания вправе применять упрощенку до конца 2017 года?

При какой максимальной сумме доходов компания вправе применять упрощенку до конца 2017 года?

Компания вправе применять упрощенку до тех пор, пока ее доходы не превысят 150 млн руб. (п. 4 ст. 346.13 НК РФ).

В августе компания купила помещение. Остаточная стоимость основных средств выросла до 151 млн руб. Можно ли применять упрощенку до конца 2017 года, если на 1 января лимит стоимости соблюдался?

В августе компания купила помещение. Остаточная стоимость основных средств выросла до 151 млн руб. Можно ли применять упрощенку до конца 2017 года, если на 1 января лимит стоимости соблюдался?

Нет, нельзя. Предельная остаточная стоимость основных средств для компаний на упрощенке составляет 150 млн руб. (п. 4 ст. 346.13 НК РФ). Этот лимит надо соблюдать в течение всего года.

В III квартале средняя численность в компании превысила 100 человек. Но 15 из них — подрядчики. Можно ли применять упрощенку до конца года?

В III квартале средняя численность в компании превысила 100 человек. Но 15 из них — подрядчики. Можно ли применять упрощенку до конца года?

Нет, нельзя. Лимит средней численности для компаний на упрощенке составляет 100 человек. Этот показатель надо проверять каждый квартал (подп. 15 п. 3 ст. 346.12, п. 1 ст. 346.13 НК РФ). Среднюю численность определяют с учетом штатных работников, внешних совместителей и работающих по договорам подряда (Указания по заполнению формы П-4, утв. приказом Росстата от 26 октября 2015 г. № 498).

Учредитель передал компании личную недвижимость в качестве вклада в уставный капитал. Учитывать ли ее стоимость при сравнении доходов с лимитом?

Учредитель передал компании личную недвижимость в качестве вклада в уставный капитал. Учитывать ли ее стоимость при сравнении доходов с лимитом?

Нет, не учитывать. Имущество, которое компания получила в качестве вклада в уставный капитал, не является ее доходом (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Компания в августе получила ошибочный аванс от покупателя. С учетом аванса доходы превысили лимит. Как оформить возврат аванса, чтобы остаться на упрощенке?

Компания в августе получила ошибочный аванс от покупателя. С учетом аванса доходы превысили лимит. Как оформить возврат аванса, чтобы остаться на упрощенке?

Ошибочный аванс не является доходом компании, так как не приносит ей экономической выгоды (ст. 41, ст. 249—250, п. 1 ст. 346.15 НК РФ). Верните деньги отправителю. В назначении платежа напишите: «Возврат ошибочно перечисленной суммы». В книге учета не включайте ее ни в доходы, ни в расходы.

Компания раз в месяц получает премию от поставщика за объем закупки товаров. Учитывать ли эту премию в доходах, облагаемых налогом по упрощенке?

Компания раз в месяц получает премию от поставщика за объем закупки товаров. Учитывать ли эту премию в доходах, облагаемых налогом по упрощенке?

Да, учитывать. Включайте премию в доходы на дату, когда она поступит на расчетный счет (ст. 346.15, п. 1 ст. 346.17 НК РФ).

Организация на объекте «доходы минус расходы» передала поставщику автомобиль, чтобы погасить свой долг. Стоимость автомобиля в договоре равна сумме долга. В облагаемые доходы включать рыночную стоимость автомобиля?

Организация на объекте «доходы минус расходы» передала поставщику автомобиль, чтобы погасить свой долг. Стоимость автомобиля в договоре равна сумме долга. В облагаемые доходы включать рыночную стоимость автомобиля?

Нет, в доходы надо включить сумму долга. В данном случае передача основного средства является реализацией. Сумма реализации равна долгу, который погасила компания (п. 1 ст. 346.15 НК РФ). В расходы стоимость машины включать не нужно. Компания уже списала ее в момент покупки автомобиля.

В июле у компании на упрощенке появился новый вид деятельности. Организация платит с этой деятельности ЕНВД. Учитывать ли выручку от нее при сравнении доходов с лимитом, который дает право на упрощенку?

В июле у компании на упрощенке появился новый вид деятельности. Организация платит с этой деятельности ЕНВД. Учитывать ли выручку от нее при сравнении доходов с лимитом, который дает право на упрощенку?

Нет, такую выручку учитывать в доходах не требуется. Лимит доходов, при превышении которого компания теряет право на упрощенку, не включает в себя выручку от деятельности на ЕНВД. Надо вести раздельный учет доходов и расходов по спецрежимам (п. 8 ст. 346.18 НК РФ).

Включать ли в доходы стоимость товаров, которые компания получила по договору мены?

Включать ли в доходы стоимость товаров, которые компания получила по договору мены?

Да, включать. У организаций на упрощенке доходы возникают не только при поступлении денег, но и при получении иного имущества (п. 4 ст. 346.18 НК РФ). Включите стоимость товаров в книгу учета на дату, когда подписали акт приемки-передачи (п. 1. ст. 346.17 НК РФ).

Благотворительный фонд на упрощенке получил от коммерческой компании финансовую помощь на реставрацию памятников. Нужно ли включать эту сумму в доходы?

Благотворительный фонд на упрощенке получил от коммерческой компании финансовую помощь на реставрацию памятников. Нужно ли включать эту сумму в доходы?

Нет, не нужно. Для некоммерческих организаций финансовая помощь от других компаний не является доходом по упрощенке, если деньги потратили на уставные цели (п. 2 ст. 251 НК РФ).

Разъясняет АЛЕКСАНДР КОСОЛАПОВ, начальник отдела налогообложения малого бизнеса и сельского хозяйства Департамента налоговой и таможенной политики Минфина России. Работает в Минфине с 1976 года. Участвует в подготовке законопроектов и нормативных актов Минфина России по упрощенке и ЕНВД.

Можно работать на упрощенке, даже если потеряли уведомление

Из-за чего спорили: предприниматель потерял свой экземпляр уведомления о переходе на упрощенку. Налоговики решили, что из-за этого он утратил право на спецрежим.

Кто выиграл: предприниматель.

Победный аргумент: право на упрощенку не зависит от того, есть ли у вас документ о переходе на спецрежим.

Предприниматель потерял свой экземпляр уведомления о переходе на упрощенку. Решив, что бумажку нужно на всякий случай восстановить, он обратился в инспекцию с заявлением. Предприниматель попросил налоговиков сделать копию уведомления, которое хранилось в инспекции. Вместо этого налоговики назначили внеплановую выездную проверку. По итогам ревизии инспекторы заявили, что предприниматель незаконно применял упрощенку, поскольку уведомления о переходе на спецрежим у него нет. Более того, проверяющие утверждали, что в их базе нет и не было сведений о том, что предприниматель переходил на упрощенку. По этой причине инспекторы доначислили ему налоги по общей системе, потребовали пени и штраф на общую сумму 1 млн руб. (ст. 75, 122 НК РФ).

Предприниматель оспорил доначисления в суде (постановление Арбитражного суда Центрального округа от 31 мая 2017 г. по делу № А36-2881/2016). Победными аргументами поделился юрист, который представлял предпринимателя в суде (см. комментарий ниже).

Совет от редакции: храните документы о переходе на упрощенку

Чтобы со следующего года перейти на упрощенку, до конца декабря подайте в инспекцию уведомление по форме № 26.2-1 (п. 1 ст. 346.13 НК РФ). Сохраните свой экземпляр уведомления о спецрежиме, а с оригинала снимите копию. По собственной инициативе инспекторы не пришлют письменное подтверждение, что перевели вас на упрощенку.

Некоторые инспекторы пользуются тем, что не обязаны сами выдавать документы о переходе на спецрежим. Например, когда предприниматель из этого спора попросил у налоговиков копию уведомления, инспекторы сделали вид, что ничего об этом документе не слышали. А раз у них нет информации о том, что предприниматель перешел на упрощенку, то он должен заплатить все налоги по общей системе. Чтобы избежать таких рисков, подайте в инспекцию заявление с просьбой подтвердить ваше право на спецрежим. Налоговики пришлют информационное сообщение по форме № 26.2-7 с датой, когда вы подали уведомление о переходе на упрощенку.

На случай спора вам пригодятся и другие документы, которые косвенно подтверждают, что вы работаете на спецрежиме. Это договоры с контрагентами и различные сметы, в которых рядом со стоимостью сделки есть запись «Не облагается НДС», первичка без НДС, книга учета доходов и расходов, декларации по упрощенке.

Чтобы перейти на упрощенку, компания или предприниматель обязаны подать в инспекцию уведомление по форме № 26.2-1 (утв. приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829). Предприниматель из этого спора утверждал, что подавал этот документ, но потерял свой экземпляр во время переезда в новый офис. Инспекторы не нашли у себя сведений о том, что такое уведомление действительно существовало. Чтобы проверить, правомерно ли предприниматель работает на спецрежиме, они назначили выездную ревизию. Предприниматель не смог подтвердить, что уведомлял инспекцию о переходе на упрощенку. По этой причине проверяющие и пересчитали ему налоги по общей системе, потребовали пени и штраф.

1-го класса Минфина России

Инспекторы незаконно доначислили предпринимателю налоги по общей системе. В течение двух лет он начислял и платил налоги по упрощенке, а инспекция безоговорочно отражала эти сведения на его лицевом счете. Сообщений о том, что предприниматель слетел с упрощенки или вовремя не уведомил о переходе на спецрежим, налоговики не присылали. Значит, претензий к тому, что предприниматель применяет спецрежим, у проверяющих не было. Доказать, что предприниматель выставлял счета-фактуры с НДС, инспекторы не смогли. Кроме того, бухгалтер предпринимателя подтвердил как свидетель, что уведомление о переходе на упрощенку в инспекцию сдавали. Судей эти доводы убедили, и они отменили доначисления.

юридических компаний «Соколов и партнеры», к. ю. н.

О чем еще недавно спорили компании с проверяющими

| Ситуация | Аргументы судей |

|---|---|

О лимите доходов Компания вправе применять упрощенку, если по ошибке превысила лимит доходов Компания вправе применять упрощенку, если по ошибке превысила лимит доходов | |

| На проверке налоговики обнаружили, что компания не включила в книгу учета доходов и расходов платеж от контрагента. Эту сумму инспекторы прибавили к поступлениям компании с начала года. Получилось, что организация превысила лимит доходов, который позволяет работать на упрощенке. Проверяющие доначислили компании налоги по общей системе, потребовали пени и штраф | Доначисления незаконны. Сумма, которая не попала в книгу учета, это ошибочный платеж. У компании есть письмо от контрагента, в котором он сообщил, что деньги перечислил случайно, и попросил их вернуть. Компания так и поступила. Ошибочные платежи не увеличивают доходы, от которых зависит право на упрощенку. Компания может и дальше применять спецрежим (постановление Арбитражного суда Поволжского округа от 30 июня 2017 г. по делу № А55-22009/2016) |

Об аренде автомобиля Машина, которую директор арендовал сам у себя, увеличивает взносы компании Машина, которую директор арендовал сам у себя, увеличивает взносы компании | |

| Компания заключила с директором договор аренды двух машин без экипажа. С суммы платы за аренду, которую получал директор, компания взносы не платила. Проверяющие из ПФР решили, что все-таки между компанией и директором договор аренды автомобиля с экипажем. На все платежи по аренде они доначислили взносы | Проверяющие правы. На машине ездил сам директор, а не другие сотрудники. Это видно из путевых листов, актов по аренде и полиса ОСАГО. Значит, речь об аренде машины с экипажем. Поскольку в договоре нет условия о стоимости услуг по управлению машиной, взносами облагается вся сумма арендной платы (постановление Арбитражного суда Северо-Кавказского округа от 27 июня 2017 г. по делу № А53-27263/2016) |

Об отчетностиВместо декларации по упрощенке можно сдать отчеты по общей системе | |

| Во время своей регистрации компания получила право на упрощенку. Но после этого решила, что ей выгоднее применять общую систему. Бухгалтер стал платить НДС, налог на прибыль и отчитываться по этим налогам. Годовую декларацию по упрощенке компания не сдала, и ей заблокировали счет | Компания не обязана отчитываться по упрощенке, чтобы снять блокировку. Она изначально стала работать на общей системе, причем налоги и отчетность не задерживала. По факту компания не перешла на упрощенку, налог по спецрежиму не начисляла и не платила. Значит, сдавать декларацию она не должна (постановление Арбитражного суда Московского округа от 29 июня 2017 г. по делу № А40-180395/2016) |

О матпомощиМатериальная помощь облагается взносами, если зависит от стажа работника | |

| Директор компании выплачивал всем сотрудникам матпомощь на поддержку их жизненного уровня. Взносы на эти выплаты бухгалтер не начислял — полагал, что матпомощь носит социальный характер и не связана с результатами труда работников. ПФР с этим не согласился и доначислил компании взносы | Судьи поддержали проверяющих. Компания начисляла матпомощь по итогам каждого квартала и года. Размеры выплат зависели от должности сотрудников. Доказать, что работники нуждались в матпомощи, организация не смогла. Под выплатами она маскировала премии, которые облагаются взносами (постановление Арбитражного суда Волго-Вятского округа от 10 июля 2017 г. по делу № А38-5424/2016) |

за правильный ответ

Новые зарплатные комиссии: кого вызовут и что отвечать

Каждую пятую компанию налоговики в ближайшие два месяца могут вызвать на новую зарплатную комиссию. Это результаты опроса «Главбуха». ФНС утвердила правила, по которым будет проводить новые комиссии. Узнайте, кого налоговики пригласят на беседу, как подготовиться и что будет, если не прийти.

Срочная новость про отчетность от 8 сентября

Появились новые отчеты о зарплате и сотрудниках

Отчитываться в статистику о сотрудниках и их зарплате будете на новых бланках (приказ Росстата от 4 сентября 2017 г. № 566). Чиновники обновили две годовые формы — 1-Т (численность и зарплата) и 1-Т (условия труда). Подробности — в «Главбухе» № 18, 2017 (откроется 12 сентября). Кроме того, утвердили квартальную форму № П-4 (НЗ) о занятости и движении работников и четыре месячных отчета, которые будете сдавать в 2018 году:

— 3-Ф о долгах по зарплате;

— П-4 о численности и зарплате;

— 1-ПР о приостановке и возобновлении работы трудового коллектива;

— 1-З о рабочей силе.

Кого вызовут на комиссию

Новые зарплатные комиссии нужны налоговикам, чтобы увеличить сборы по НДФЛ и страховым взносам. В новом письме от 25 июля 2017 г. № ЕД-4-15/14490 чиновники из ФНС объяснили налоговикам на местах, кого и почему надо звать на комиссии. Ждите приглашения, если ваша компания подпадает хотя бы под один из критериев.

Есть долги по взносам. Речь о взносах, которые с 1 января вы платите в ФНС. Прошлогодняя задолженность налоговиков не интересует, взносы на травматизм — тоже. Однако чиновники не уточняют, какой долг должен быть у компании, чтобы она попала на комиссию. Поэтому теоретически вызвать на беседу вас могут и за скромную недоимку. На деле этого может вовсе не произойти или случиться нескоро. В новом письме налоговики обещают, что сначала будут разбираться с компаниями, которые задолжали больше всех по инспекции. Образец пояснений.

Начисления по взносам уменьшились. Налоговики будут ежеквартально проверять, как соотносится численность сотрудников каждой компании с начислениями по взносам. Например, если в III и II кварталах количество работников у вас одинаковое, но в III квартале взносы снизились, то это основание для комиссии. Налоговики заподозрят, что вы специально занижаете взносы. Но причина снижения платежей не всегда криминальная — сумма взносов может скакать, например, из-за необлагаемых выплат. Если у вас так, сообщите об этом налоговикам в пояснениях.

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем сентября и выиграть приз.

Есть уволенные сотрудники. Проверяющих заинтересует, если компания в течение одного квартала уволила 30 процентов работников и более, а новых не набрала. Количество ваших сотрудников для налоговиков не тайна. Его видно из расчета по взносам, 6-НДФЛ и 2-НДФЛ, ежегодных сведений о среднесписочной численности. Образец пояснений.

Изменились тарифы для допвзносов. Если за сотрудников с вредными условиями труда вы начисляли дополнительные взносы по ставкам 6 или 9 процентов, а потом стали применять более низкие тарифы, налоговикам это не понравится. Первое, о чем они подумают — компания занижает взносы. В этом случае поясните проверяющим, что провели спецоценку, по итогам которой вправе применять более низкие тарифы дополнительных взносов.

Снизились платежи по НДФЛ. Этот критерий отбора на зарплатную комиссию не изменился. Как и прежде, налоговики будут приглашать на беседу тех, кто снизил зарплату работников на 10 процентов и более по сравнению с прошлым периодом и кто платит сотрудникам ниже прожиточного минимума.

Как вы узнаете, что компанию ждут на комиссии

Допустим, налоговики решили, что хотят обсудить с вами платежи по НДФЛ и взносам. В этом случае они пришлют специальное информационное сообщение. Его форма есть в приложении 8 к письму ФНС России от 25 июля 2017 г. № ЕД-4-15/14490. В письме проверяющие напишут, какие у них к вам претензии. Это письмо — еще не приглашение на комиссию. Инспекторы вас просто уведомляют, что такая комиссия есть в их ближайших планах.

Вызов на зарплатную комиссию

может получить и компания,

у которой нет долгов по взносам и НДФЛ

Возможно, ваша компания не подпадает ни под один из критериев для комиссии. Но это не значит, что приглашения от налоговиков точно не последует. Инспекторы могут анализировать показатели компании в рамках предпроверочного анализа — смотреть, стоит ли назначать выездную проверку или смысла нет, потому что доначисления получатся скромные. Если проверку назначать не стали, то такая компания тоже рискует попасть на зарплатную комиссию. Но это в случае, если предпроверочный анализ выявил по компании возможные нарушения, в том числе по НДФЛ и взносам.

службы РФ 2-го класса

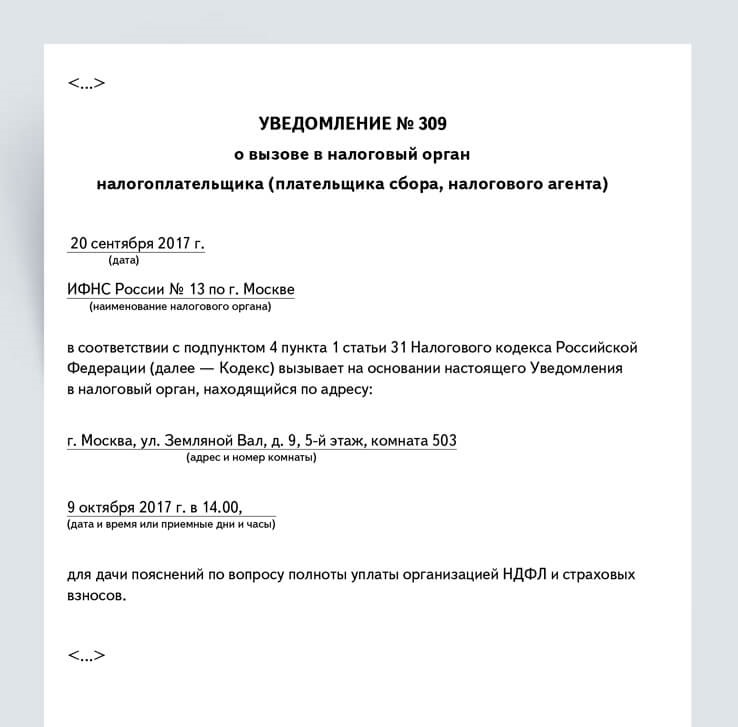

Когда получите подобное сообщение, у вас будет 10 рабочих дней, чтобы подготовить пояснения, сдать уточненки или погасить долги. Если сделаете что-то из этого, то на заседание вас приглашать не станут. Но если письмо проигнорируете, то налоговики пришлют вам уведомление о вызове на комиссию. Фрагмент такого уведомления — ниже.

Как будет проходить заседание

На комиссию, как и прежде, может прийти или сам директор, или кто-то из сотрудников по доверенности. С каждой компанией налоговики будут общаться индивидуально. Первым делом инспекторы ознакомятся с досье организации. В этой папке у них будут лежать расчеты ваших финансовых показателей, сведения о возможных нарушениях, отчетность компании и ее пояснения. Представителя организации попросят пояснить, почему есть расхождения между базой инспекции и отчетами, как планируете устранить нарушения.

Образец 1. Как выглядит уведомление, которым налоговики вызовут вас на комиссию

- Время и дата

Время и дата

Налоговики назначат время и дату, когда будут ждать кого-то из компании для беседы. Если не придете или опоздаете, инспекторы выпишут штраф. Подробнее.

Распечатать образец • Скачать бланк в формате Word

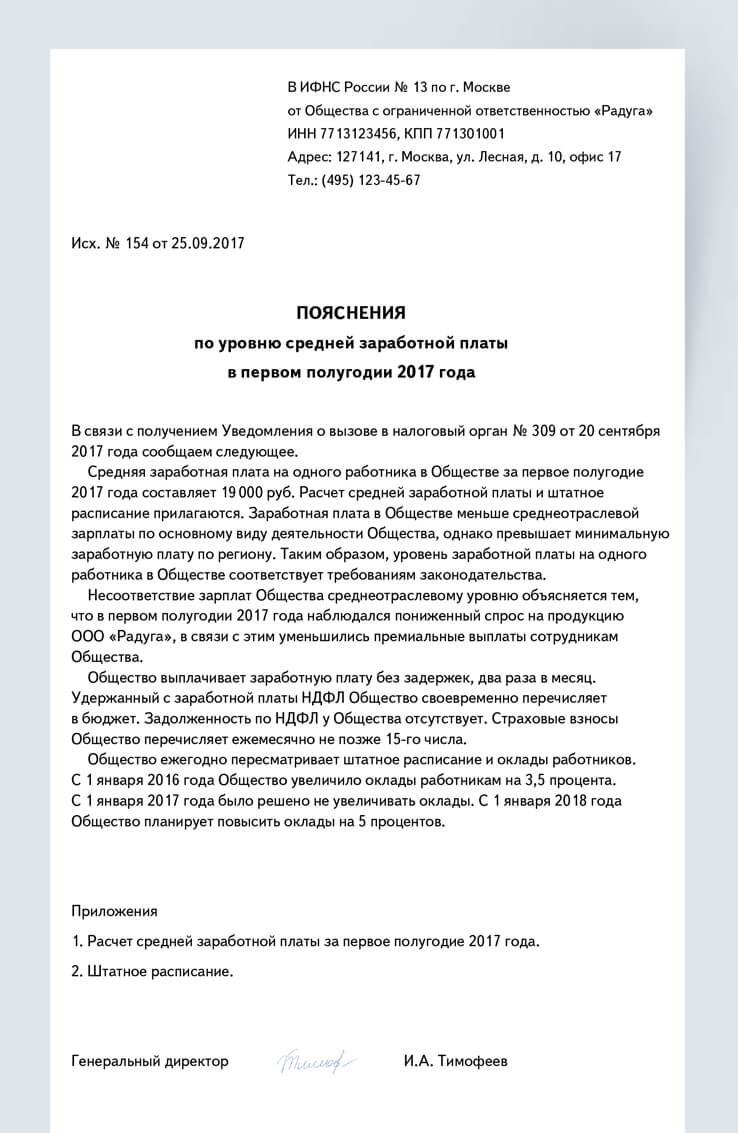

Образец 2. Пояснения о том, что компания планирует повысить зарплату

- Документы

Документы

Возьмите вместе с пояс-нениями документы, которые подтвердят расчет средней зарплаты, чтобы показать налоговикам конкретные цифры.- Зарплата

Зарплата

Сообщите налоговикам, что планируете постепенно повышать зарплату. Рискованно повышать оклады резко. Это может быть признаком серой зарплаты.

Распечатать образец • Скачать бланк в формате Word

Как пояснить долги по взносам (образец)

Как пояснить, почему стало меньше работников (образец)

Осторожно

Если не придете на комиссию без уважительной причины, директора оштрафуют на сумму от 2000 до 4000 руб.

К примеру, представителю организации зададут вопрос: «Почему у вас уменьшились зарплаты?» Вы можете пояснить, что в компании сложный финансовый период, снизился спрос на продукцию, а за ним и выручка. Из-за этого пришлось уменьшить премиальную часть выплат сотрудникам. Захватите с собой письменные пояснения о том, что планируете повышать зарплату после комиссии. Образец.

По итогам комиссии инспекторы составят протокол. Выдавать его компании проверяющие не обязаны, но вы вправе запросить копию.

Что будет, если не прийти на комиссию

Прогулять заседание можно только по уважительной причине. Мы уточнили в ФНС, какие причины устроят налоговиков. По мнению чиновников, к таковым относятся, например, болезнь директора, перебои с транспортом, природные катаклизмы. Но нужно документально подтвердить, что присутствовать на заседании вы действительно не могли.

Если на комиссию вы не попали по уважительным причинам, например из-за болезни директора, то заседание перенесут. Новую дату напишут в повторном уведомлении. Штрафы или дополнительные проверки в этом случае компании не грозят.

Игнорировать приглашение налоговиков без уважительной причины не стоит. За это директора оштрафуют на сумму от 2000 до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ). Причем получить штраф теперь реальная перспектива. В новом письме ФНС дала проверяющим на местах прямое указание штрафовать всех, кто не явился в инспекцию. Но и это еще не все. В новом письме ФНС требует, чтобы налоговики вызывали тех, кто прогулял комиссию, повторно. Причем во второй раз комиссия может проходить уже на уровне региона. А еще компанию могут передать на предпроверочный анализ или даже сразу назначить выездную проверку.

Высшая школа Главбуха

Адрес: school.glavbukh.ru — Новая спецпрограмма по зарплате

Чиновники приняли поправки, которые меняют расчет зарплаты и пособий. Мы открываем новую спецпрограмму «Изменения в расчете зарплаты и пособий во втором полугодии». Не тратьте время на сложные самоучители и кодексы. Приходите в школу и смотрите интересные видеоконспекты. В них самое важное из теории с практическими примерами и рекомендациями. Счет на оплату.

Екатерина Сумина, шеф-редактор Высшей школы Главбуха

за правильный ответ