Узнайте, как платить меньше взносов на травматизм

В следующем году есть возможность платить меньше взносов на травматизм. Все что для этого требуется — до 1 ноября попросить у фонда скидку к основному тарифу. Как это сделать, какие скидки сейчас дает ФСС и кому точно снизят взносы, расскажет статья.

не позже, сдайте в ФСС заявление о скидке по взносам на травматизм

Кому в этом году ФСС раздает скидки

Правила по скидкам на 2018 год такие же, как и раньше. Компания вправе претендовать на сниженный тариф, если соответствует пяти обязательным критериям. Каким — смотрите в шпаргалке.

Формально пяти обязательных условий из шпаргалки достаточно, чтобы просить у фонда скидку. Но на практике инспекторы еще анализируют показатели деятельности компании, чтобы решить, положена ей скидка или нет. Вы можете самостоятельно определить, есть ли смысл подавать заявление на скидку, или фонд все равно откажет. Рассчитайте показатели компании за последние три года, как это делает фонд (приказ Минтруда России от 1 августа 2012 г. № 39н):

показатель А — отношение выплат по травматизму к начисленным взносам;

показатель В — количество несчастных случаев на производстве на 1000 человек;

показатель С — количество дней болезни на один несчастный случай (кроме случаев со смертельным исходом).

Итоги сравните со средними значениями по виду деятельности компании, которые ежегодно утверждает ФСС. Средние цифры для скидок на 2018 год есть в постановлении ФСС РФ от 31 мая 2017 г. № 67. Если показатели компании окажутся ниже среднеотраслевых, то фонд согласится снизить тариф взносов. Если выше — откажет в скидке, и подавать заявление нет смысла (см. пример 1).

Блицконсультации

Три быстрых ответа на вопросы о страховых взносах

| 1. ФСС оштрафовал компанию. Обязан ли он снизить штраф, если есть смягчающие обстоятельства? Да, фонд должен снизить штраф не менее чем в два раза. Образец ходатайства | 2. Куда обращаться за корректировкой прошлогодних остатков по взносам? Можно подать заявление в налоговую. Но чтобы исправления внесли быстрее, пишите в ПФР или ФСС. Образец заявления | 3. Сотрудник перешел из одной компании холдинга в другую. Как считать базу по взносам? Считайте базу по взносам заново, без учета выплат, которые работнику начислил предыдущий работодатель. Еще две ситуации, когда чиновники требуют обнулить базу по взносам |

Пример 1. Как определить, даст ли фонд скидку на 2018 год

ООО «Радуга» открылось в январе 2013 года и с тех пор занимается производством прессованной древесины (ОКВЭД2 16.21.22). Обязательным критериям для скидки из шпаргалки ниже компания соответствует. В 2014—2016 годах среднесписочная численность организации — 350 человек. За этот период компания заплатила 2 000 000 руб. взносов на травматизм. В 2015 году в компании произошел страховой случай — сотрудник получил производственную травму. На больничном сотрудник был 30 дней. Сумма пособия составила 150 000 руб. Других несчастных случаев не было.

Компания подала в ФСС заявление, чтобы получить скидку к тарифу взносов на 2018 год. Инспекторы определили показатели компании за 2014—2016 годы (результаты округлили до двух знаков после запятой).

Показатель А:

150 000 : 2 000 000 = 0,08. Это отношение пособий к взносам.

Показатель В:

1 : 350 × 1000 = 2,86. Это количество несчастных случаев на 1000 человек.

Показатель С:

30 : 1 = 30. Это число дней болезни на один несчастный случай.

Полученные цифры инспекторы сравнили со среднеотраслевыми показателями из постановления ФСС РФ от 31 мая 2017 г. № 67. Значения компании оказались ниже средних: 0,08 < 0,09; 2,86 < 4,17; 30 < 55. Значит, фонд предоставит организации скидку.

Какую скидку можно получить

Максимально инспекторы вправе снизить тариф взносов на 40 процентов (п. 2 Правил, утв. постановлением Правительства РФ от 30 мая 2012 г. № 524). Сотрудники из отделений ФСС, которых мы опросили, поясняют: такую большую скидку обычно дают компаниям, которые обходятся без производственного травматизма. Остальным организациям фонд рассчитывает скидку по специальной формуле:

|

где Астр, Встр и Сстр — это показатели компании за три года: отношение пособий к взносам, количество несчастных случаев на 1000 человек и число дней болезни на один несчастный случай;

Авэд, Ввэд и Свэд — это аналогичные среднеотраслевые показатели из приказа ФСС РФ № 67;

q1 и q2 — это коэффициенты спецоценки и медосмотров. Чтобы подсчитать коэффициент q1, инспекторы разделят количество рабочих мест, по которым была спецоценка, на общее число рабочих мест в компании. Для расчета коэффициента q2 они разделят число сотрудников, которые прошли обязательные медосмотры, на количество людей, подлежащих этим осмотрам.

Шпаргалка

Кто вправе заявить скидку к тарифу взносов на 2018 год

Компания вправе претендовать на скидку, если она:

— открылась до 1 января 2014 года и с тех пор непрерывно работает;

— вовремя платит текущие взносы на травматизм;

— не имеет долгов по взносам на травматизм на дату сдачи заявления в ФСС;

— в 2016 году не допускала несчастных случаев со смертельным исходом;

— по состоянию на 1 января 2017 года провела спецоценку и обязательные медосмотры.

Важная деталь

Максимальная скидка — 40 процентов от основного тарифа. Если расчеты фонда дали большую цифру, например 45 процентов, то скидка все равно составит 40 процентов.

Пример 2. Как компании узнать свою скидку на 2018 год

Продолжим предыдущий пример. Мы выяснили, что показатели ООО «Радуга» по пособиям, взносам и несчастным случаям ниже среднеотраслевых. Показатели, которые нужно учесть для расчета скидки, берем из прошлого примера:

Астр — 0,08, Авэд — 0,09;

Встр — 2,86, Ввэд — 4,17;

Сстр — 30, Свэд — 55.

На 1 января 2017 года по всем рабочим местам в компании проведена спецоценка. В компании 100 сотрудников, которые должны проходить обязательные медосмотры. Все они прошли осмотры в 2016 году. Определим коэффициенты q1 и q2 по спецоценке и медосмотрам.

Коэффициент q1:

350 : 350 = 1.

Коэффициент q2:

100 : 100 = 1.

Теперь рассчитаем скидку к тарифу взносов на травматизм по формуле ФСС. Скидка составляет 29 процентов (1 – (0,08 : 0,09 + 2,86 : 4,17 + 30 / 55) : 3) × 1 × 1 × 100.

Три консультации про скидки к тарифу взносов

на 2018 год

Когда фонд примет решение о скидке на 2018 год?

Не позже 1 декабря 2017 года, если компания соответствует критериям для скидки и сдала заявление максимум 1 ноября 2017 года.

Может ли компания увидеть расчеты ФСС по скидке?

Да, для этого пусть сдаст в фонд заявление в свободной форме.

Если компания считает скидку слишком маленькой, ее можно оспорить?

Только через суд (п. 12 Правил, утв. постановлением № 524).

Белгородское региональное отделение ФСС России

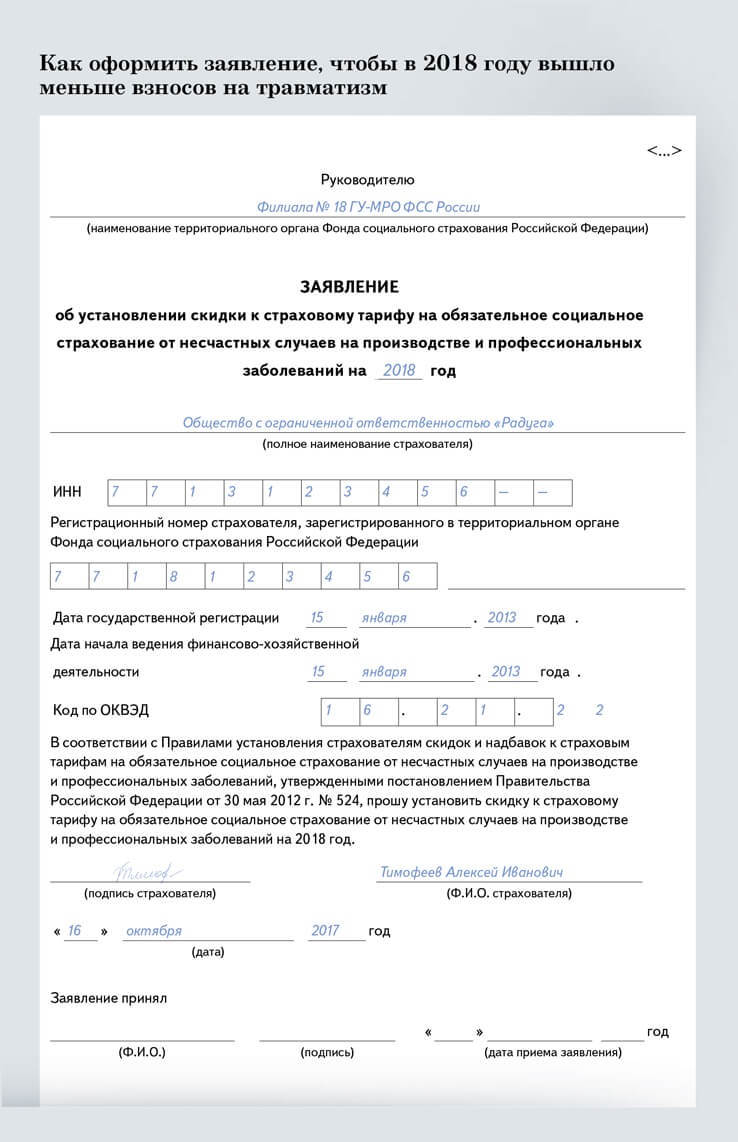

Как заполнить и сдать заявление на скидку

Бланк заявления берите из приложения 5 к Регламенту ФСС по скидкам (утв. приказом Минтруда России от 6 сентября 2012 г. № 177н). Документ можно направить в фонд как на бумаге, так и в электронном виде через портал госуслуг gosuslugi.ru. Прикладывать к заявлению дополнительные бумаги не нужно. Вся информация, которая нужна фонду, есть в ваших 4-ФСС. Как заполнить заявление смотрите ниже.

- Дата регистрации

Дата регистрации

Напишите, когда открылась компания и с какой даты фактически ведет деятельность. Фонд должен убедиться, что с тех пор прошло минимум три года, иначе скидку не даст.- ОКВЭД

ОКВЭД

Отразите новый код вида деятельности ОКВЭД2, который фонд подтвердил вам на 2017 год. Сверьтесь с уведомлением о тарифе взносов на травматизм — ФСС присылал его весной.- Ячейки

Ячейки

В форме заявления всего четыре свободные ячейки под ОКВЭД. В ФСС нам объяснили, что это недоработка бланка. Если ваш код состоит, например, из шести цифр, то оставшиеся две запишите рядом с последней ячейкой.- Подпись

Подпись

Если сдаете заявление в электронном виде через портал госуслуг, то заверьте документ электронной подписью, иначе фонд не станет его рассматривать.

Распечатать образец • Скачать бланк в формате Word

за правильный ответ

Как замаскировать ошибки в декларации по прибыли

Есть ошибки в учете, которые бухгалтер может спрятать в декларации. А значит, исправить незаметно для налоговиков. Речь идет о ситуациях, когда компания не отразила расходы или доходы текущего года. Смотрите на примерах, как скорректировать учет.

Не начислили амортизацию

Бухгалтеры нередко забывают ежемесячно начислять амортизацию. Допустим, бухгалтер обнаружил, что отражал амортизацию не во всех месяцах 2017 года. Тогда в бухгалтерском учете он доначисляет амортизацию в том месяце, в котором выявил ошибку (п. 5 ПБУ 22/2010).

Расходы в течение года считают нарастающим итогом. Поэтому налоговики обычно разрешают включать в годовую декларацию затраты, которые по ошибке не учли раньше. Кроме того, в данном случае из-за ошибки у компании появилась переплата по налогу на прибыль. Такие недочеты можно исправить в том периоде, когда их выявили. Поэтому дополнительные суммы амортизации можно учесть в декларации за 2017 год (п. 1 ст. 54 НК РФ).

Пересчитывать налог на имущество скорее всего не придется. Движимое имущество, которое приняли на учет после 1 января 2013 года, не облагается налогом, кроме объектов, полученных от зависимых лиц, при ликвидации или реорганизации (п. 25 ст. 381 НК РФ). А недвижимость, как правило, облагается по кадастровой стоимости.

Пример 1. Как доначислить амортизацию

Бухгалтер в октябре обнаружил, что не начислил амортизацию по производственному оборудованию в апреле 2017 года. Ежемесячная сумма амортизации по оборудованию равна 8000 руб. Бухгалтер оформил бухгалтерскую справку-расчет на доначисленную амортизацию и сделал проводку:

ДЕБЕТ 20 КРЕДИТ 02 8000 ₽ доначислили амортизацию по оборудованию за апрель 2017 года. |

Не учли акты на услуги или работы

Важная деталь

Расходы прошлого года также можно учесть в текущей декларации при условии, что у компании нет убытка. Но их нужно показывать в специальных строках 400–401 приложения № 2 к листу 02.

Компании не всегда вовремя отражают в учете расходы на приобретенные услуги или работы. Например, акт может поступить в бухгалтерию с задержкой. Если речь идет о расходах текущего года, их можно отразить в годовой декларации по той строке, в которой вы учитываете затраты этого вида. Например, косвенные расходы включите в строку 040 приложения № 2 к листу 02 декларации по налогу на прибыль.

Пример 2. Как учесть расходы на услуги

В ноябре менеджер принес акты на размещение рекламы компании за сентябрь. Стоимость рекламных услуг без НДС — 75 000 руб. Бухгалтер отразил расходы на рекламу в учете:

ДЕБЕТ 44 КРЕДИТ 60 75 000 ₽ отразили расходы на рекламу. |

Забыли списать расходы на программу

Разовый платеж за лицензионные программы компании учитывают как расходы будущих периодов на счете 97 (п. 39 ПБУ 14/2007). Затем эти суммы списывают на расходы в течение срока действия договора. В налоговом учете чиновники также требуют списывать стоимость компьютерной программы равномерно в течение срока договора (письмо Минфина России от 18 марта 2014 г. № 03-03-06/1/11743). Если платеж за программу в текущем году по ошибке не списывали на расходы, можно включить их в декларацию по налогу на прибыль за год.

Осторожно

Проценты по займам отражайте в доходах ежемесячно. Даже если контрагент перечислит их только при возврате займа.

Пример 3. Как списать расходы будущих периодов

Компания 1 марта 2017 года заключила лицензионный договор на использование программы и установила ее на компьютер. Срок действия договора — два года. Платеж за программу составляет 180 000 руб. Исключительные права на программу компания не получает.

Бухгалтер отразил программу на забалансовом счете. Согласно учетной политике компании это счет 012 «Нематериальные активы, полученные в пользование по лицензионному договору». В учете бухгалтер сделал такие проводки:

ДЕБЕТ 012 180 000 ₽ отразили неисключительные права на программу; |

ДЕБЕТ 97 КРЕДИТ 76 180 000 ₽ учли вознаграждение по лицензионному договору как расходы будущих периодов; |

ДЕБЕТ 76 КРЕДИТ 51 180 000 ₽ перечислили вознаграждение по лицензионному договору. |

Кроме того, бухгалтер с марта по август ежемесячно делал проводку:

ДЕБЕТ 44 КРЕДИТ 97 7500 ₽ списали часть расходов будущих периодов. | 180 000 ₽ : 24 мес. |

В сентябре бухгалтер по ошибке не списал расходы на программу. Поэтому в октябре он сделал дополнительную проводку:

ДЕБЕТ 44 КРЕДИТ 97 7500 ₽ списали часть расходов будущих периодов за сентябрь. |

Не отразили проценты по займу

Компании иногда ошибочно не отражают в доходах проценты по выданным займам. Если не включили в доходы проценты за месяцы текущего года, то компания занизила авансы по налогу на прибыль. Поэтому нужно сдать уточненки за все отчетные периоды, в которых не отразили доходы (п. 1 ст. 54 НК РФ).

Но не все компании в этой ситуации сдают уточненки. Во-первых, есть шансы, что налоговики не найдут ошибку. Во-вторых, штраф за неуплату налога инспекторы в этом случае начислять не вправе (п. 3 ст. 58 НК РФ). Он возможен, только если компания занизит налог по итогам года. Так что если налоговики выявят ошибку, то они доначислят только пени.

Пример 4. Как отразить проценты по займу

Компания в январе 2017 года выдала другой организации заем на сумму 350 000 руб. на год. Ставка процентов по займу составляет 10 процентов годовых. Согласно условиям договора заемщик должен уплатить проценты одновременно с возвратом займа. Бухгалтер отражал проценты в доходах ежемесячно, но в марте их не начислил. В ноябре бухгалтер выявил эту ошибку и отразил проценты за март:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы» 2972,60 ₽ отразили проценты по займам за март. | 350 000 ₽ × 10% / 365 дн. × 31 дн. |

Бухгалтер решил не сдавать уточненки за I квартал, полугодие и девять месяцев. Сумму процентов он включит в доходы в декларации за 2017 год.

На заметку

Как учесть забытые расходы

1. Если у компании прибыль. Если компания по ошибке не отразила расходы, у нее появилась переплата по налогу на прибыль. В этом случае расходы можно учесть в декларации за тот период, когда компания обнаружила ошибку. Сдавать уточненку необязательно (п. 1 ст. 54 НК РФ).

2. Если у компании убыток. Чиновники считают, что нельзя исправлять в текущей декларации ошибки, если у компании убытки (письмо Минфина России от 22 июля 2015 г. № 03-02-07/1/42067). Если следовать этой позиции, то компания формально должна сдать уточненки за те периоды, в которых бухгалтер не отразил расходы. Минус в том, что в уточненках компания увеличит сумму убытка. А значит, налоговики наверняка потребуют пояснения. Проще отразить расходы текущего года, которые по ошибке не учли, в декларации за год. Тем более что инспекторы в этом случае обычно не требуют уточненку.

за правильный ответ

Во сколько теперь обходятся компаниям налоговые просрочки

- 1Пени снизились благодаря новой ключевой ставке

- Как ее применять, если долг возник до и после 18 сентября — примеры 1 и 2

- 2Стало невыгодно откладывать платежи дольше чем на месяц

- Как правильно считать пени по задолженностям меньше и больше месяца — на примерах 3 и 4

- 3В переходный период применяйте новые нормы в особом порядке

- Пример 5

- 4Проценты за несвоевременный возврат налога снизились

- Как их теперь считать — пример 6

Учитывайте два изменения, когда считаете пени по налогам и взносам. Первое — выгодное — действует с 18 сентября. Второе — невыгодное — с 1 октября. Как применять новые нормы, смотрите на примерах. Также читайте, во сколько теперь налоговикам обходится опоздание с возвратом денег из бюджета.

Срочная новость про реквизиты платежки от 20 октября

За ошибку в платежке пеней не будет

Компании с обособками перечисляют НДФЛ по основному адресу и по адресу каждого подразделения. Если в платежке неверно указали ОКТМО, налог все равно считается уплаченным. Главное − не перепутать счет УФК (письмо ФНС России от 9 августа 2017 г. № ГД-4-11/15676). Если ошиблись в ОКТМО, направьте в налоговую письмо с просьбой уточнить платеж. Приложите к нему копию платежного поручения (п. 7 ст. 45 НК РФ). Минфин подготовил проект поправок в Налоговый кодекс. Если его примут, то пени за неверный счет казначейства тоже отменят.

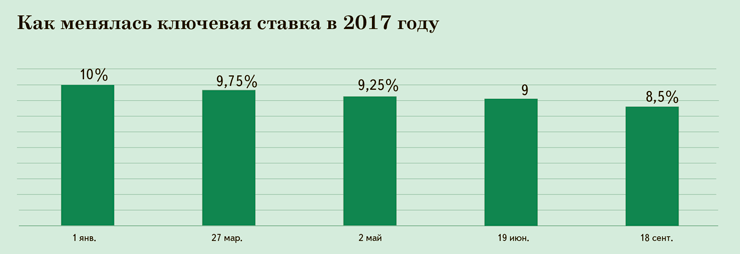

Пени снизились благодаря новой ключевой ставке

С 18 сентября ключевая ставка снизилась с 9 до 8,5 процента (информация пресс-службы Банка России от 15 сентября 2017 г.). Поэтому пени по налогам и взносам, срок уплаты которых приходится на период с 18 сентября, считайте исходя из нового показателя. За дни с 19 июня до 18 сентября в формулу подставляйте предыдущее значение ключевой ставки — 9 процентов. А если срок уплаты налогов или взносов наступил еще раньше, в расчете будут участвовать и более ранние значения ставки, как в примере 1.Как считать пени по долгам, которые возникли после 18 сентября, смотрите в примере 2.

Как менялась ключевая ставка с начала 2017 года, видно на графике.

По долгам, которые нужно было уплатить по 30 сентября включительно, считайте пени по старой формуле — исходя из 1/300 ставки рефинансирования (п. 4, 7 ст. 75 НК РФ):

|

Ставка рефинансирования равна ключевой.

Пример 1. Как применять новую ключевую ставку, если долг возник до 18 сентября

Компания начислила взносы за май в сумме 53 792,48 руб. Но заплатила их не 15 июня, а 25 сентября. Период просрочки — с 16 июня по 24 сентября включительно.

Бухгалтер взял для расчета пеней три значения ключевой ставки:

1) 9,25 процента за 3 дня просрочки — с 16 по 18 июня включительно;

2) 9 процентов за 91 день — с 19 июня по 17 сентября включительно;

3) 8,5 процента за 7 дней — с 18 по 24 сентября включительно.

Пени за весь период просрочки с учетом изменения значения ключевой ставки составили:

53 792,48 ₽ × (3 дн. × 9,25% + 91 дн. × 9% + 7 дн. × 8,5%) × 1/300 = 1624,98 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 25 сентября.

Конкурс!

Пройдите тест по этой статье. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем октября и выиграть приз.

Пример 2. Как применять новую ключевую ставку, если долг возник после 18 сентября

Компания должна была перечислить 1/3 НДС за II квартал в сумме 98 160 руб. 25 сентября. Но заплатила сумму только 30 сентября. Период просрочки — с 26 по 29 сентября включительно.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента за 4 дня.

Пени составили:

98 160 ₽ × 4 дн. × 8,5% × 1/300 = 111,25 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 30 сентября.

|

Стало невыгодно откладывать платежи дольше чем на месяц

По задолженностям, срок которых наступил 1 октября или позже, за каждый день просрочки, начиная с 31-го, считайте пени по налогам и взносам исходя из 1/150 ставки рефинансирования, а первые 30 дней по старой формуле (п. 4, 7 ст. 75 НК РФ).

|

Количество дней определяйте начиная со дня, который следует за сроком уплаты. День, когда перечислили налог и взносы, в расчет пеней не включайте. Как считать пени для просрочек меньше и больше 30 дней, смотрите на примерах 3 и 4.

задерживать платежи по налогам и взносам стало вдвое дороже

Пример 3. Как считать пени по долгам меньше 30 дней с 1 октября

Компания выдала зарплату за сентябрь 5 октября. С нее удержали НДФЛ на сумму 27 850 руб. Но в срок 6 октября налог не перечислили в бюджет, сделали это только 25 октября. Период просрочки — с 7 по 24 октября включительно, всего 18 дней.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента. Так как просрочка меньше 30 дней, пени бухгалтер рассчитал по-старому. Сумма составила:

27 850 ₽ × 18 дн. × 8,5% × 1/300 = 142,04 ₽.

Пени бухгалтер заплатил в бюджет вместе с недоимкой 25 октября.

Пример 4. Как считать пени по долгам старше 30 дней с 1 октября

Компания начислила взносы за сентябрь в сумме 60 140,27 руб. Но заплатила их не 16 октября, а 14 декабря. Период просрочки — с 17 октября по 13 декабря включительно.

Бухгалтер взял для расчета пеней новое значение ключевой ставки, то есть 8,5 процента.

За первые 30 дней пени рассчитал по-старому. Сумма составила:

60 140,27 ₽ × 30 дн. × 8,5% × 1/300 = 511,19 ₽.

За оставшиеся 28 дней пени бухгалтер считал уже исходя из 1/150 ключевой ставки:

60 140,27 ₽ × 28 дн. × 8,5% × 1/150 = 954,23 ₽.

511,19 ₽ + 954,23 ₽ = 1465,42 ₽.

Пени бухгалтер заплатил в бюджет вместе с недоимкой 14 декабря.

В переходный период новые нормы применяйте в особом порядке

Срок уплаты налога или страховых взносов мог наступить до 18 сентября, когда начала действовать новая ключевая ставка. А уплата — после 1 октября, когда вступили в силу изменения в Налоговый кодекс с новой формулой расчета пеней. На первый взгляд в этом случае в расчете надо применить оба новых правила. Но это не так.

Применяйте новую ключевую ставку для всех долгов, которые уплатили после 18 сентября. Когда образовался долг, не важно. Пени по новой формуле считайте только для долгов, которые образовались 1 октября или позже (письмо Минфина России от 10 июля 2017 г. № 03-02-07/1/43489).

Важная деталь

Если долг возник до 18 сентября, считайте пени с учетом старой и новой ключевой ставки. Новую формулу для пеней по долгам старше 30 дней не применяйте.

Если долг образовался до 1 октября, изменение ключевой ставки учтите в расчете, а двойные пени на случай, если задержка дольше 30 дней, не применяйте, как в примере 5. Оба изменения одновременно применяйте только для ситуации, когда срок возникновения долга позже 1 октября, как в примере 4.

Пример 5. Срок уплаты долга раньше 18 сентября, а больше 30 дней ему стало после 1 октября

Компания выдала зарплату за август 8 сентября. НДФЛ за август в сумме 34 842 руб. надо было перечислить в бюджет 11 сентября. Но компания сделала это только 25 октября. Период просрочки — с 12 сентября по 24 октября включительно.

Бухгалтер взял для расчета пеней два значения ключевой ставки:

1) 9 процентов за 6 дней просрочки — с 12 по 17 сентября включительно;

2) 8,5 процента за 37 дней — с 18 сентября по 24 октября включительно.

Хотя длительность просрочки составила больше 30 дней, всю сумму пеней бухгалтер посчитал по старой формуле. Ведь задолженность образовалась раньше 1 октября. Пени за период действия старой ключевой ставки составили:

34 842 ₽ × 6 дн. × 9% × 1/300 = 62,72 ₽.

Пени за период с начала введения новой ключевой ставки составили:

34 842 ₽ × 37 дн. × 8,5% × 1/300 = 365,26 ₽.

62,72 ₽ + 365,26 ₽ = 427,98 ₽.

Эти пени бухгалтер заплатил в бюджет вместе с недоимкой 24 октября.

Проценты за несвоевременный возврат налога тоже снизились

Компания, у которой есть налоговая переплата, вправе подать заявление на возврат излишне уплаченной суммы. Вернуть деньги налоговики должны в течение месяца с даты, когда получили это заявление (п. 6 ст. 78 НК РФ). Если они не сделают возврат суммы в срок, за задержку компания вправе требовать с налоговиков проценты за пользование чужими денежными средствами. Их считают исходя из ставки рефинансирования:

|

Ставка рефинансирования равна ключевой. Поэтому проценты за дни опоздания, которые приходятся на 18 сентября и позже, считайте уже исходя из нового показателя.

Пример 6. Как рассчитать проценты за несвоевременный возврат налога

Компания сдала заявление о возврате переплаты по налогу 1 августа. Сумма переплаты 113 250 руб. Срок для возврата переплаты — не позднее 1 сентября. Инспекторы вернули деньги на счет компании 10 октября. Проценты на счет компании не поступили.

Бухгалтер самостоятельно рассчитал сумму процентов за несвоевременный возврат налога со 2 сентября по 10 октября, чтобы потом обратиться в инспекцию за выплатой этой суммы. Сумма процентов равна:

113 250 ₽ × (9 % × 16 дн. + 8,5% × 23 дн.) : 365 дн. = 1053,38 ₽.

Пени по взносам на травматизм считайте как раньше — исходя из 1/300 ключевой ставки, и день уплаты включайте в расчет пеней. Из изменений для них применяйте только новую ключевую ставку.

Для предпринимателей и физлиц пени с 31-го дня просрочки считайте, как и раньше, исходя из 1/300 ключевой ставки.

Шпаргалка

Еще четыре показателя, для расчета которых нужна ключевая ставка

1. Компенсация за несвоевременную выплату зарплаты (ст. 236 ТК РФ).

2. НДФЛ с материальной выгоды (подп. 1 п. 1, п. 2 ст. 212 НК РФ).

3. Проценты за пользование чужими денежными средствами, если компания вовремя не выполнила обязательства перед контрагентом и в законе или договоре не указан другой размер процентов (ст. 395 ГК РФ).

4. НДС с процентов или дисконта по векселям, которые покупатель передал в счет оплаты товаров, работ, услуг (подп. 3 п. 1 ст. 162 НК РФ).

за правильный ответ