Как учесть в декларации по НДС за IV квартал декабрьские авансы и январские счета‑фактуры

Проверьте, правильно ли учетная программа отражает переходные операции в декларации по НДС за IV квартал. В зоне риска — новые счета-фактуры на доплату. Учитывайте их так, как рекомендует ФНС. Иначе инспекторы пересчитают налог.

По какой ставке учитывать авансы в декларации

Важная деталь

Отразите в декларации НДС с авансов декабря по ставке 18/118, даже если сумма предоплаты уже учитывает новую ставку НДС.

Поставщик. В декларации за IV квартал не используйте новую ставку НДС при расчете налога с авансов.

Поставщики еще в 2018 году начали выставлять покупателям счета по ставке 20 процентов. Закон это не запрещает. Но если покупатель перечислил аванс в 2018 году, рассчитать НДС нужно по ставке 18/118, а не 20/120 (письмо ФНС от 23.10.2018 № СД-4-3/20667). Если вы получили аванс в декабре, а счет-фактуру на предоплату выставляете в январе, также применяйте прежнюю ставку НДС — 18/118. Ведь поставщик определяет налоговую базу на дату получения аванса, а не на момент, когда выставляет счет-фактуру (п. 1 ст. 167 НК).

При отгрузке товаров в 2019 году в счет аванса начислите НДС по ставке 20 процентов. НДС с аванса по ставке 18/118 заявите к вычету.

Убедитесь, что в авансовых счетах-фактурах в разделе 9 декларации вы рассчитали НДС по ставке 18/118. Сумму налога из авансовых счетов-фактур вы отражаете в строке 070 раздела 3 декларации.

Покупатель. Проверьте, чтобы в счетах-фактурах на авансы в 2018 году поставщик указал ставку 18/118. Такая ставка должна быть и когда вы перечислили предоплату в декабре, а поставщик выставил авансовый счет-фактуру в январе 2019 года. Но авансовые счета-фактуры, датированные январем, не отражайте в декларации за IV квартал. Заявите вычет по ним в I квартале.

Общую сумму вычетов авансового НДС вы учитываете по строке 130 раздела 3 декларации.

Где отразить двухпроцентную доплату

Осторожно

Если в счете-фактуре на доплату в 2018 году поставщик указал ставку 20/120, попросите исправить этот документ.

Поставщик. Допустим, покупатель в 2018 году перечислил аванс в счет отгрузки товаров в 2019 году. А затем в 2018 году доплатил 2 процента в связи с ростом НДС. Поставщик оформляет на эту сумму авансовый или корректировочный счет-фактуру (письмо ФНС от 23.10.2018 № СД-4-3/20667). В нем должна быть ставка 18/118. Если вы указали ставку 20/120, исправьте счет-фактуру.

Авансовый счет-фактуру поставщик учитывает в книге продаж и разделе 9 декларации с кодом 02. Корректировочный счет-фактуру специалисты ФНС рекомендуют отражать с таким же кодом.

Доплату и НДС отразите в графах 3 и 5 строки 070 раздела 3 декларации. В разъяснениях ФНС сказано, что доплату из корректировочного счета-фактуры не нужно отражать в графе 3 строки 070 раздела 3 декларации (письмо от 23.10.2018 № СД-4-3/20667). Но это относится только к доплате, которую покупатель перечислил в 2019 году. Это нам подтвердили в ФНС. А в данном случае покупатель уплатил эту сумму в 2018 году.

Таким образом, по счетам-фактурам на доплату в разделе 9 декларации должен быть код 02. Убедитесь, что доплату и НДС с этих сумм вы отразили по строке 070 раздела 3 декларации.

На дату отгрузки товаров вы заявите вычет с авансов и доплат в книге покупок на основании авансового или корректировочного счета-фактуры.

Покупатель. Убедитесь, что в авансовом или корректировочном счете-фактуре на доплату, которую вы перечислили в 2018 году, поставщик указал ставку 18/118, а не 20/120. Если ставка неверная, попросите поставщика исправить счет-фактуру.

Полученный от поставщика авансовый или корректировочный счет-фактуру отразите в книге покупок и разделе 8 декларации с кодом 02.

Общую сумму вычета НДС с доплаты вы отражаете по строке 130 раздела 3 декларации.

Когда поставщик отгрузит товары, вы заявите вычет с их стои-мости. Одновременно авансовый или корректировочный счет-фактуру на авансы и доплату вы зарегистрируете в книге продаж (подп. 3 п. 3 ст. 170 НК).

Какую ставку указывать при отгрузке

такую ставку НДС применяйте по отгрузкам 2018 года, даже если счет-фактуру выставляете в январе 2019 года

Поставщик. Если на отгрузку 2018 года вы выставите покупателю счет-фактуру в январе, отразите в нем ставку 18 процентов. Ведь новую ставку НДС — 20 процентов нужно применять по товарам, отгруженным начиная с 1 января 2019 года (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ). По товарам, которые поставщик отгрузил покупателю в 2018 году, действует прежняя ставка НДС — 18 процентов.

Если вы отгрузили товары в 2018 году, а право собственности переходит к покупателю в 2019 году, также начисляйте НДС по ставке 18 процентов. Поставщик определяет НДС на дату аванса или отгрузки. На дату перехода права собственности корректировок делать не нужно (письмо Минфина от 28.08.2017 № 03-07-11/55118).

Таким образом, в счетах-фактурах в разделе 9 декларации НДС должен быть рассчитан по ставке 18 процентов. Сумму налога с отгрузки вы включаете в графу 5 строки 010 раздела 3 декларации.

Покупатель. Попросите поставщика исправить счет-фактуру, если по отгрузкам 2018 года он указал ставку в размере 20 процентов. Инспекторы откажут в вычете, если в счете-фактуре неверная ставка НДС (п. 2 ст. 169 НК).

В счетах-фактурах на приобретенные товары в разделе 8 декларации НДС должен быть рассчитан по ставке 18 процентов. Общая сумма налога из этих счетов-фактур включается в строку 120 раздела 3 декларации.

Как НДС зависит от даты акта, который подписали с подрядчиком

Подрядчик. Подрядчикам выгоднее не откладывать оформление актов и сдачу работ на 2019 год.

Подрядчик начисляет НДС на дату, когда заказчик подписал акт приемки-сдачи работ (п. 1 ст. 39, п. 1 ст. 146 НК, письмо Минфина от 23.01.2017 № 03-07-11/2832). Налог подрядчик рассчитывает по ставке, которая действует на эту дату. Поэтому, если обе стороны подпишут акт приемки-сдачи в 2018 году, вы уплатите НДС по ставке 18 процентов.

В счетах-фактурах на подрядные работы в разделе 9 декларации сумма НДС должна быть рассчитана по ставке 18 процентов. Сумму налога из этих счетов-фактур включаете в графу 5 строки 010 раздела 3 декларации.

Заказчик. Стоит подписать акты по договорам подряда в 2018 году, если условия договора разрешают подрядчику начислять НДС сверх цены. Например, если в договоре сказано, что цена работ составляет 500 000 руб. без учета НДС, при этом налог начисляется сверх цены. Если подписать акты в 2018 году, подрядчик начислит НДС по прежней ставке 18 процентов. Значит, он не потребует доплачивать 2 процента в связи с ростом ставки НДС.

В декларацию включите вычеты по договорам подряда, если вы в IV квартале подписали акт и получили счет-фактуру. Также вы вправе отразить в декларации вычеты по работам, принятым на учет в IV квартале, если получили счет-фактуру до 25 января 2019 года (п. 1.1 ст. 172 НК).

В счетах-фактурах на подрядные работы в разделе 8 декларации сумма НДС должна быть рассчитана по ставке 18 процентов. Общую сумму вычета НДС из этих счетов-фактур вы включаете в строку 120, а вычет по капитальному строительству — также в строку 125 раздела 3 декларации.

Убедитесь, что в этих счетах-фактурах указали правильную ставку НДС

| Ситуация | На какие счета-фактуры обратить особое внимание | Какая ставка должна быть в счете-фактуре |

|---|---|---|

| Отгрузка в 2018 году | 1. Выставленные в январе 2019 года по отгрузкам декабря 2018 года 2. На отгрузки 2018 года, если право собственности переходит к покупателю в 2019 году | 18 процентов |

| Авансы в 2018 году | 1. На авансы, которые покупатель перечислил исходя из стоимости товаров с учетом новой ставки НДС 2. На предоплату, поступившую в декабре, по которой поставщик выставил счет-фактуру в январе | 18/118 |

| Доплата — 2 процента в 2018 году | Любые счета-фактуры на доплату — авансовые или корректировочные | 18/118 |

| Работы по договорам подряда | На стоимость работ, по которым заказчик подписал акт в 2018 году | 18 процентов |

Какие выплаты включить в годовой расчет по взносам

- 1Не все выплаты сотрудникам включают в расчет по взносам

- Что можно не показывать

- 2Есть необлагаемые выплаты, которые требуется показать в отчете

- В каких строках

- 3Частично облагаемые суммы указывают в расчете полностью

- Пример

последний день, чтобы сдать годовой расчет по взносам без штрафа

Включать выплаты в расчет по взносам или нет зависит от того, считают ли их объектом для взносов (ст. 420 НК, письмо ФНС от 08.08.2017 № ГД-4-11/15569).

Какие выплаты не включают в расчет по взносам

Выплаты, которые не связаны с трудовым или гражданско-правовым договором, предмет которого выполнение работ или оказание услуг, не входят в объект обложения взносами (п. 1, 4 ст. 420 НК). Примеры смотрите в таблице 1. Такие выплаты вообще не нужно отражать в расчете по взносам — ни в составе общей суммы, ни в составе необлагаемой.

Таблица 1. Выплаты, которые не включают в расчет по взносам

| Выплаты | Разъяснения от чиновников |

|---|---|

| Подарки по договорам дарения | Письмо Минфина от 04.12.2017 № 03-15-06/80448 |

| Выплаты по договорам аренды | Письмо Минфина от 01.11.2017 № 03-15-06/71986 |

| Дивиденды | Письмо ФСС от 18.12.2012 № 15-03-11/08-16893 |

Какие необлагаемые выплаты показывают в расчете по взносам

Есть выплаты сотрудникам, которые по Налоговому кодексу освобождены от страховых взносов (ст. 422 НК). Их перечень в таблице 2. Но в расчет по взносам за год их в любом случае потребуется включить. В отчете их учитывают по определенным правилам.

Полную сумму выплат вписывают в строки: 030 и 040 подразделов 1.1, 1.2; 020 и 030 приложения 2; 210 раздела 3. Но не отражают в строках для облагаемой базы: 050 подразделов 1.1, 1.2 и приложения 2; 220 раздела 3.

Таблица 2. Выплаты, которые включают в расчет, но взносы не начисляют

| Выплаты | Разъяснения от чиновников |

|---|---|

| Пособия, например по беременности и родам | Письмо Минфина от 12.02.2018 № 03-15-06/8205 |

| Расходы на проезд и проживание в командировке | Письмо Минфина от 23.10.2017 № 03-15-06/69146 |

| Компенсация за использование личного имущества в служебных целях | Письмо Минфина от 23.01.2018 № 03-04- 05/3235 |

| Возмещение работникам процентов по кредитам на приобретение жилья | Письмо Минфина от 27.12.2017 № 03-11-11/87360 |

Как показать в расчете по взносам частично облагаемые выплаты

Выплаты, которые не облагают взносами в пределах установленных законом норм, смотрите в таблице 3 (подп. 2, 3, 11 п. 1, 2 ст. 422 НК). Покажите их в расчете по взносам так. Полную сумму выплат впишите в строки: 030 подразделов 1.1, 1.2; 020 приложения 2; 210 раздела 3.

Необлагаемую часть покажите в строках: 040 подразделов 1.1, 1.2; 030 приложения 2. А облагаемую сумму впишите в строки: 050 подразделов 1.1, 1.2 и приложения 2; 220 раздела 3.

Таблица 3. Выплаты, которые включают в расчет, но взносы начисляют только на часть суммы

| Выплаты | Необлагаемая часть | Разъяснения от чиновников |

|---|---|---|

| Матпомощь работнику | Сумма, которая не превышает 4000 руб. в год и 50 000 руб. при рождении ребенка | Письмо Минфина от 16.05.2017 № 03-15-06/29546 |

| Суточные | Не более 700 руб. в день при командировках по России и 2500 руб. при загранкомандировках | Письмо ФНС от 24.11.2017 № ГД-4-11/23829 |

| Выходное пособие при увольнении и среднемесячный заработок на период трудоустройства | В размере, который не превышает трехкратный среднемесячный заработок сотрудника или шестикратный размер, если работник увольняется из организации в районах Крайнего Севера | Письмо Минфина от 16.05.2018 № 03-15-06/32836 |

| Компенсация руководителю, заместителям руководителя и главному бухгалтеру | В пределах трехкратного среднемесячного заработка | Письмо Минфина от 05.05.2017 № 03-04- 06/27591 |

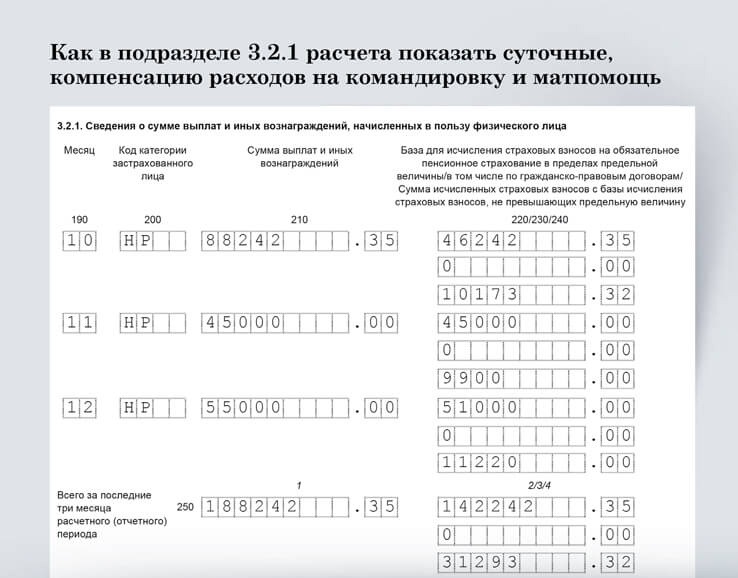

Пример. Как заполнить расчет по взносам, если работник ездил в командировку и получил матпомощь

- Командировочные

Командировочные

Не включайте в базу для взносов компенсацию по оплате проезда, проживания в командировке и суточные в пределах лимита.- Матпомощь

Матпомощь

Не включайте в базу для взносов материальную помощь в пределах 4000 руб.

Что учесть, когда будете составлять 4‑ФСС за 2018 год

ОЛЕСЯ ТИМОЧКО — эксперт журнала «Главбух». С отличием окончила Московский институт электронной техники (МИЭТ), факультет экономики, управления и права по специальности «менеджмент», специализация «финансовый менеджмент». Работала в аудите, затем главным бухгалтером транспортной компании. Общий стаж работы в финансовой сфере — 16 лет. Хобби: танцы, путешествия.

Провели в IV квартале спецоценку условий труда. Что написать о спецоценке в 4-ФСС за 2018 год?

Провели в IV квартале спецоценку условий труда. Что написать о спецоценке в 4-ФСС за 2018 год?

Результаты спецоценки, которую провели в 2018 году, вы впервые покажете в отчете 4-ФСС за I квартал 2019 года. Эти сведения отражают в таблице 5 расчета по состоянию на начало года. В отчете за IV квартал в графе 3 по строке 1 укажите лишь общее количество рабочих мест, которые подлежат спецоценке. Этот показатель не зависит от того, провела компания спецоценку или нет (п. 14.1 Порядка, утв. приказом ФСС от 26.09.2016 № 381). В графах 4—6 поставьте нули. Ведь на 1 января 2018 года у вас еще не было спецоценки.

Зарегистрировали компанию в октябре 2018 года. Деятельность еще не ведем, зарплату единственному директору-учредителю не начисляем. Нужно ли сдавать 4-ФСС?

Зарегистрировали компанию в октябре 2018 года. Деятельность еще не ведем, зарплату единственному директору-учредителю не начисляем. Нужно ли сдавать 4-ФСС?

Да, нужно. В законе нет исключений для тех, кто не ведет деятельность и не выплачивает зарплату сотрудникам (Федеральный закон от 24.07.1998 № 125-ФЗ). В нулевом расчете заполните титульный лист и таблицы 1, 2 и 5. Там, где нет показателей, поставьте прочерк (п. 2 Порядка, утв. приказом № 381).

Можно перенести в форму 4-ФСС сведения о среднесписочной численности из отчета, который сдаем в ФНС?

Можно перенести в форму 4-ФСС сведения о среднесписочной численности из отчета, который сдаем в ФНС?

Да, можно. В 4-ФСС и в сведениях о среднесписочной численности показатель рассчитывают по одним и тем же правилам (п. 76—79.1 Указаний, утв. приказом Росстата от 22.11.2017 № 772, п. 5.15 Порядка, утв. приказом № 381).

Нужно ли округлять численность в 4-ФСС до целого числа?

Нужно ли округлять численность в 4-ФСС до целого числа?

Да, нужно. Численность указывают в целых единицах. Если дробный остаток меньше 0,5 — отбрасывайте, а 0,5 и более — округляйте до единицы (п. 79.4 Указаний, утв. приказом № 772).

В 2018 году приняли новых сотрудников, теперь численность 26 человек. Мы можем сдать 4-ФСС за 2018 год на бумаге?

В 2018 году приняли новых сотрудников, теперь численность 26 человек. Мы можем сдать 4-ФСС за 2018 год на бумаге?

Да, можете. Численность превысила 25 человек только в 2018 году. На бумаге вправе отчитываться те компании, у которых среднесписочная численность не превысила 25 человек за прошлый год (п. 1 ст. 22.1, п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Какую численность ставить в расчете 4-ФСС, если в компании единственный сотрудник — внешний совместитель?

Какую численность ставить в расчете 4-ФСС, если в компании единственный сотрудник — внешний совместитель?

На титульном листе 4-ФСС поставьте среднесписочную численность — ноль. Внешних совместителей не включают в расчет среднесписочной численности. Но при этом начисленные выплаты и взносы нужно отражать в расчете 4-ФСС (подп. «а» п. 78 Указаний, утв. приказом № 772, п. 5.15 Порядка, утв. приказом № 381).

Сдали бумажный 4-ФСС вместо электронного. Какой штраф нам грозит?

Сдали бумажный 4-ФСС вместо электронного. Какой штраф нам грозит?

Ответ зависит от того, какая среднесписочная численность была за предыдущий календарный год у вашей компании. Если 25 человек и больше, сотрудники фонда могут оштрафовать на 200 руб. Если меньше 25 человек — штрафа не будет (п. 2 ст. 26.30 Закона № 125-ФЗ).

Сотрудники в IV квартале 2018 года временно работали в другой компании. Мы им начисляли зарплату и взносы по тарифу принимающей стороны. Как заполнить 4-ФСС?

Сотрудники в IV квартале 2018 года временно работали в другой компании. Мы им начисляли зарплату и взносы по тарифу принимающей стороны. Как заполнить 4-ФСС?

Заполните таблицу 1.1. В графах 2—4 укажите сведения о принимающей стороне (п. 9.2 Порядка, утв. приказом № 381). В графе 5 проставьте число работников, временно направленных в другую компанию. В графе 6 покажите общую базу по взносам, а в графах 8, 10, 12 — с разбивкой по месяцам. В графах 14—15 проставьте тариф страховых взносов принимающей стороны (п. 9.8 и 9.9 Порядка, утв. приказом № 381).

В декабре перечислили взносы на травматизм за декабрь. Получилось, что за IV квартал 2018 года взносы перечисляли четырьмя платежками. Последнюю платежку включать в отчет?

В декабре перечислили взносы на травматизм за декабрь. Получилось, что за IV квартал 2018 года взносы перечисляли четырьмя платежками. Последнюю платежку включать в отчет?

Да. Покажите ее в строке 16 таблицы 2 расчета 4-ФСС. Закон не запрещает перечислять взносы до конца календарного месяца. Не будет нарушением, если перечислите в отчете все четыре платежки по взносам (п. 11.13 Порядка, утв. приказом № 381).