Новые правила для возврата товаров — новогодний подарок бухгалтерам от ФНС

Оформляйте возврат товаров в 2019 году по-новому. ФНС упростила правила. Но когда будете заполнять декларацию по НДС за IV квартал, ориентируйтесь на старый порядок.

Как учесть возврат товаров при расчете НДС

Проще

Сервис подскажет, как отразить возврат товаров в конкретной ситуации.

С 1 января 2019 года оформляйте счета-фактуры при возврате товаров по новым правилам. Чем новый порядок отличается от прежнего, смотрите на схемах.

Какие правила применять в 2019 году. При возврате товаров поставщик выставляет покупателю корректировочный счет-фактуру на уменьшение стоимости. Это правило действует независимо от того, принял ли покупатель товары на учет, какую систему он применяет, вернул покупатель часть товаров или всю партию (письмо ФНС от 23.10.2018 № СД-4-3/20667). Образец корректировочного счета-фактуры. ФНС рекомендует применять новые правила при условии, что покупатель вернул товары в 2019 году. В том числе если поставщик отгружал их в 2018 году.

О новом порядке ФНС написала в своем письме. Постановление № 1137 чиновники пока что не скорректировали. В нем по-прежнему сказано, что покупатель выставляет счет-фактуру при возврате товаров, принятых на учет (п. 3 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.2011 № 1137). Но применять новые разъяснения безопасно. Ведь ФНС согласовала их с Минфином и направила инспекторам (письмо от 23.10.2018 № СД-4-3/20667).

Как поставщику отразить возврат в регистрах по НДС. Поставщик вправе заявить вычет со стоимости возвращенных товаров (п. 5 ст. 171 НК). Для этого поставщик регистрирует корректировочный счет-фактуру в книге покупок за текущий период. Сдавать уточненку за период отгрузки товаров не требуется. Заявить вычет поставщик вправе в течение года после возврата товаров (п. 4 ст. 172 НК).

Как покупателю отразить возврат товаров. Если покупатель вернул товары, принятые на учет на счете 41, он должен восстановить НДС по ним, который заявил к вычету (подп. 4 п. 3 ст. 170 НК). Для этого корректировочный счет-фактуру покупатель регистрирует в книге продаж.

Осторожно

Не требуйте от покупателя счет-фактуру на стоимость возвращенных товаров, а сами оформите корректировочный. Иначе возникнет путаница с расчетами по НДС.

Возможно, покупатель сразу при приемке товаров выявил некачественную продукцию. В этом случае покупатель учитывает некачественные товары на забалансовом счете 002.

Счет-фактуру поставщика покупатель регистрирует в книге покупок на сумму НДС по качественным товарам, принятым на учет (письмо Минфина от 12.05.2012 № 03-07-09/48). Уточнять расчет НДС при возврате товаров, учтенных за балансом, не требуется. Корректировочный счет-фактуру отражать в регистрах по НДС не нужно.

Как было в 2018 году и раньше. В 2018 году компании при возврате товаров составляли отгрузочные или корректировочные счета-фактуры в зависимости от трех условий. Первое — какую налоговую систему применяет покупатель. Второе — принял ли покупатель товары на учет. Третье — возвращает покупатель часть приобретенных товаров или всю партию. Подробнее о правилах, которые действовали в 2018 году, — в таблице. Применяйте их, когда будете составлять декларацию по НДС за IV квартал.

Какую первичку оформить при возврате товаров

Изменений в первичных документах при возврате товаров нет. Покупатель по-прежнему составляет акт о расхождениях, например по форме № ТОРГ-2, если обнаружил некачественный товар. Когда акт составляют в присутствии представителя поставщика, он ставит свою подпись.

Затем покупатель направляет поставщику претензию с требованием принять возвращенные товары и прилагает акт. Кроме этого оформляет возвратную накладную. Можно использовать форму № ТОРГ-12 и сделать в ней отметку «Возврат товаров». Цену товаров ставят такую же, как в накладной поставщика. Дополнительно стоит указать реквизиты акта о расхождениях. Исправлять накладную поставщика № ТОРГ-12 на отгрузку товаров не требуется.

Как выставлять счета-фактуры при возврате товаров в 2018 году

Наглядная схемаСкрытьПокупатель на общей системе возвращает товары, принятые на учет

|

Покупатель на общей системе возвращает часть товаров, не принятых на учет

|

Покупатель на общей системе возвращает всю партию товаров, не принятых на учет

|

Покупатель на спецрежиме вернул часть товаров

|

Покупатель на спецрежиме возвращает всю партию товаров

|

Как выставлять счета-фактуры при возврате товаров в 2019 году

|

Чем новые правила выгоднее прежних

| Как было | Как стало |

|---|---|

| Покупатель на общей системе при возврате принятых на учет товаров начислял НДС как с реализации и выставлял поставщику счет-фактуру. Например, поставщик отгрузил покупателю товары в 2018 году и начислил НДС по ставке 18 процентов. В 2019 году покупатель вернул товары. Если применять прежние правила, то покупателю требовалось начислить НДС со стоимости возвращенных товаров не по ставке 18 процентов, а по ставке 20 процентов. Получалось, что поставщик должен доплатить ему 2 процента налога | Покупатель не будет начислять НДС при возврате товаров. Поставщик выставит корректировочный счет-фактуру и уменьшит количество отгрузки на те товары, которые вернул покупатель. Ставку налога в корректировочном счете-фактуре поставщик укажет ту, которая была в счете-фактуре на отгрузку. Если покупатель в 2019 году вернул товары, приобретенные в 2018 году, то поставщик укажет в корректировочном счете-фактуре ставку 18 процентов |

В каких случаях составить универсальный корректировочный документ

Важная деталь

При возврате товаров поставщик может оформить УКД, если покупатель составил акт о расхождениях в одностороннем порядке.

В 2019 году поставщик при возврате товаров выставляет корректировочный счет-фактуру или оформляет универсальный корректировочный документ (УКД). Этот документ выписывают вместо корректировочного счета-фактуры и первички на изменение стоимости. Но УКД не заменит акт, который покупатель составляет, когда выявил некачественные товары.

ФНС рекомендует использовать УКД в том случае, если покупатель составил акт в одностороннем порядке. Тогда подпись поставщика на корректировочном документе подтвердит, что он согласен с претензией покупателя. Реквизиты акта о расхождениях указывают в строке УКД «Основание изменения стоимости».

Если же поставщик подписал акт, то составлять дополнительную первичку на изменение стоимости не требуется. Поэтому УКД составлять не нужно (письмо ФНС от 17.10.2014 № ММВ-20-15/86). Оформите только корректировочный счет-фактуру.Сохраните образецСкрыть

- Счет-фактура

Счет-фактура

Приведите реквизиты счета-фактуры на отгрузку товаров, которые вернул покупатель- Количество

Количество

Укажите количество товаров за минусом тех, которые вернул покупатель

Как отразить возврат в бухгалтерском и налоговом учете

В налоговом и бухгалтерском учете специальных правил для возврата товаров не появилось. Далее расскажем, как покупателю и поставщику считать налог на прибыль исходя из разъяснений чиновников. А как отразить возврат товаров в бухучете, смотрите на примерах 1, 2 и 3.

Учет у покупателя. Покупатель возвращает продавцу товары, которые не соответствуют условиям договора. Эти товары он еще не реализовал, а их стоимость пока не включил в расходы. По этой причине при возврате товаров корректировать расчет налога на прибыль не требуется.

Если покупатель не сразу выявил брак, он отражает товары на счете 41. Когда покупатель обнаружил товары, не соответствующие договору, он делает проводки по счету 76 субсчет «Расчеты по претензиям».

Важная деталь

Если покупатель сразу при приемке выявил бракованные товары, он отражает их на счете 002.

Пример 1. Как покупателю учесть возврат товаров, принятых на учет

ДЕБЕТ 41 КРЕДИТ 60 230 000 ₽ приняли на учет товары; | 276 000 – 46 000 |

ДЕБЕТ 19 КРЕДИТ 60 46 000 ₽ отразили НДС со стоимости товаров; |

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 46 000 ₽ заявили к вычету НДС; |

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 41 115 000 ₽ возвратили поставщику некачественные товары; | 138 000 – 23 000 |

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 68 субсчет «Расчеты по НДС» 23 000 ₽ восстановили НДС со стоимости возвращенных товаров. |

Если покупатель не принял товары на учет, он отражает их на счете 002.

Пример 2. Как покупателю отразить возврат товаров, не принятых на учет

ДЕБЕТ 41 КРЕДИТ 60 115 000 ₽ приняли на учет качественные товары; | 276 000 – 138 000 – 23 000 |

ДЕБЕТ 19 КРЕДИТ 60 23 000 ₽ отразили НДС со стоимости товаров, принятых на учет; |

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 23 000 ₽ заявили к вычету НДС по товарам, принятым на учет; |

ДЕБЕТ 002 138 000 ₽ приняли на хранение некачественные товары; |

КРЕДИТ 002 138 000 ₽ вернули поставщику некачественные товары. |

Учет у поставщика. Взаконе не сказано о том, как отразить в налоговом учете возврат товаров. Если покупатель отказался от них, то получается, что поставщик не реализовал продукцию (п. 2 ст. 475 ГК). Следовательно, в декларации по налогу на прибыль поставщик может показать доходы сразу за вычетом выручки от продажи возвращенных товаров. А расходы отразить без учета стоимости тех товаров, которые покупатель вернул. Это относится к ситуации, когда покупатель в 2019 году вернул товары, отгруженные в этом же году.

Важная деталь

Если покупатель вернул товары, отгруженные в 2018 году, их стоимость, которую ранее списали в расходы, включите во внереализационные доходы.

Пример 3. Как поставщику учесть возврат товаров

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка» 138 000 ₽ сторнировали выручку в части возвращенных товаров; |

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41 80 000 ₽ сторнировали списание себестоимости возвращенных товаров; |

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» 23 000 ₽ приняли к вычету НДС на основании корректировочного счета-фактуры. |

Допустим, покупатель в 2019 году вернул товары, отгруженные в 2018 году. Чиновники из Минфина предлагают поставщику в этом случае при расчете налога на прибыль учесть возвращенную покупателю оплату за товары в качестве внереализационных расходов (подп. 1 п. 2 ст. 265 НК). При этом стоимость товаров, которую поставщик ранее списал на расходы, Минфин рекомендует отразить во внереализационных доходах (п. 10 ст. 250 НК, письмо от 25.07.2016 № 03-03-06/1/43372).

Как отразить возврат товаров в регистрах по НДС и декларации за IV квартал — пять ситуаций

| Ситуация | Кто и какой счет-фактуру выставляет | Как регистрировать счет-фактуру |

|---|---|---|

| 1. Покупатель на общей системе вернул товары, которые принял на учет на счете 41 | Покупатель — отгрузочный | Покупатель регистрирует счет-фактуру на возврат товаров в книге продаж с кодом 01. В декларации покупатель отражает данные счета-фактуры в разделе 9, стоимость возвращенных товаров и сумму НДС учитывает по строке 010 или 020 раздела 3. Поставщик регистрирует счет-фактуру, полученный от покупателя, в книге покупок с кодом 01. В декларации поставщик отражает показатели этого счета-фактуры в разделе 8, сумму вычета — по строке 120 раздела 3 |

| 2. Покупатель на общей системе вернул часть товаров, не принятых на учет | Поставщик — корректировочный | Поставщик регистрирует корректировочный счет-фактуру в книге покупок с кодом 18 (письмо Минфина от 07.04.2015 № 03-07- 09/19392). В декларации он отражает данные корректировочного счета-фактуры в разделе 8. Сумму вычета по этому счету-фактуре — в строке 120 раздела 3. Покупатель регистрирует в книге покупок отгрузочный счет-фактуру поставщика только по товарам, принятым на учет. Следовательно, при возврате товаров уточнять расчет НДС и регистрировать корректировочный счет-фактуру в книге продаж не нужно |

| 3. Покупатель на общей системе вернул всю партию товаров, не принятых на учет | — | Поставщик регистрирует в книге покупок счет-фактуру, который он ранее выставил покупателю на отгрузку товаров (письмо Минфина от 22.08.2016 № 03-07-11/48963). Данные счета-фактуры на отгрузку поставщик отражает в разделе 8, сумму вычета — по строке 120 раздела 3 декларации. Покупатель не заявлял вычеты со стоимости товаров, так как не принял их на учет. Поэтому уточнять расчет НДС при возврате товаров не нужно |

| 4. Покупатель на упрощенке или ЕНВД вернул часть товаров | Поставщик — корректировочный | Поставщик регистрирует корректировочный счет-фактуру в книге покупок с кодом 16 (письмо ФНС от 14.05.2013 № ЕД-4-3/8562). Данные корректировочного счета-фактуры он отражает в разделе 8, сумму вычета по этому счету-фактуре — в строке 120 раздела 3 декларации |

| 5. Покупатель на упрощенке или ЕНВД вернул всю партию товаров | — | Поставщик регистрирует в книге покупок с кодом 16 счет-фактуру, который он ранее выставил покупателю на отгрузку товаров (письмо Минфина от 19.03.2013 № 03-07-15/8473). Данные счета-фактуры он отражает в разделе 8, сумму вычета НДС по этому счету-фактуре — в строке 120 раздела 3 декларации |

за правильный ответ

Комплект вкладышей для папки «Банковские выписки»

Воспользуйтесь комплектом вкладышей для папки «Банковские выписки». Вырежьте, подшейте в папку, и в банковских документах будет порядок.

Срочная новость

С 4 февраля меняются казначейские счета в платежках по налогам и взносам

Налоговики просят компании и ИП внимательно заполнять платежки по налогам и страховым взносам. С 4 февраля в регионах меняются казначейские счета для уплаты налогов. Список новых счетов ФНС привела в письме от 28.12.2018 № КЧ-4-8/25936@. Изменения касаются налогоплательщиков 26 регионов.

Обратите внимание: с 4 февраля по 29 апреля будет действовать переходный период – банки примут платежки и со старым счетом. С 30 апреля платежи начнут попадать в невыясненные.

Компания должна хранить банковские выписки пять лет (п. 362 Перечня, утв. приказом Минкультуры от 25.08.2010 № 558). За это время банк может реорганизоваться, сменить программное обеспечение, ликвидироваться. Тогда есть риск потерять информацию о движении по расчетному счету. Чтобы подстраховаться, выгружайте выписки и платежки из Клиент Банка и сохраняйте в электронном виде. Распечатывайте по необходимости, например если запросят налоговики.

Если удобнее работать с бумажной выпиской, лучше формировать и печатать расширенный вариант. В нем будет та же информация, что и в платежках. Тогда их можно не распечатывать, чтобы не переводить бумагу и не раздувать бумажный архив. Выписки, с которыми закончили работать, подшивайте в отдельную папку.

Вырежьте и прикрепите в папку «Банковские выписки» памятку с рекомендациями по ее ведению. Она ниже.

Далее — чек-лист для проверки банковских выписок. Вырежьте по контуру. Если понадобится, допишите свои правила. Тогда сотрудник, ответственный за учет банковских операций, получит четкие инструкции, как проверять банковские выписки и вести папку.

В конце статьи — вкладыш в корешок папки «Банковские выписки». Вырезайте, вписывайте период или другую нужную вам информацию и вкладывайте в прозрачный карман на торце папки.

Когда закончится период, на который завели папку для банковских выписок, новую папку можно оформить так же. Просто распечатайте дополнительные комплекты.

Памятка. Положите в файл и вшейте в папку

Как вести папку «Банковские выписки»

| Формируйте расширенную банковскую выписку из Клиент Банка. |

| Ежедневно распечатывайте банковские выписки по всем расчетным счетам из Клиент Банка за предыдущий день. |

| Банковские выписки подшивайте в папку в хронологическом порядке. |

| Прикрепляйте к банковской выписке счета на оплату, ордера, письма на возврат денег и пр. Так удобнее контролировать основание платежа и его реквизиты. |

| Проверяйте банковскую выписку по чек-листу на оборотной стороне памятки. |

| _____________________________________________________________________________ | |

| Распечатать памятку | |

Чек-лист. Положите в файл и вшейте в папку

Что проверить в банковской выписке

| В расходной части выписки отражены все платежи, отправленные через Клиент Банк. |

| Суммы проведенных платежей соответствуют суммам счетов на оплату, писем на возврат денег и других документов. |

| В выписке нет ошибочных платежей. Если обнаружили ошибочные платежи, напишите письмо контрагенту с просьбой вернуть деньги. |

| В выписке нет ошибочно зачисленных сумм. Если увидели ошибочные поступления, сообщите об этом контрагенту, который перевел деньги. |

| В платежках нет ошибок в графе «Назначение платежа». Если обнаружили ошибку в формулировке назначения платежа, сообщите об этом контрагенту. Попросите его написать письмо об изменении назначения платежа. |

| Остаток на начало и конец дня соответствует начальному и конечному сальдо по счету 51. |

| Сумма поступлений и списаний по выписке соответствует оборотам по дебету и кредиту счета 51. |

| _____________________________________________________________________________ |

| _____________________________________________________________________________ |

| Распечатать чек-лист | |

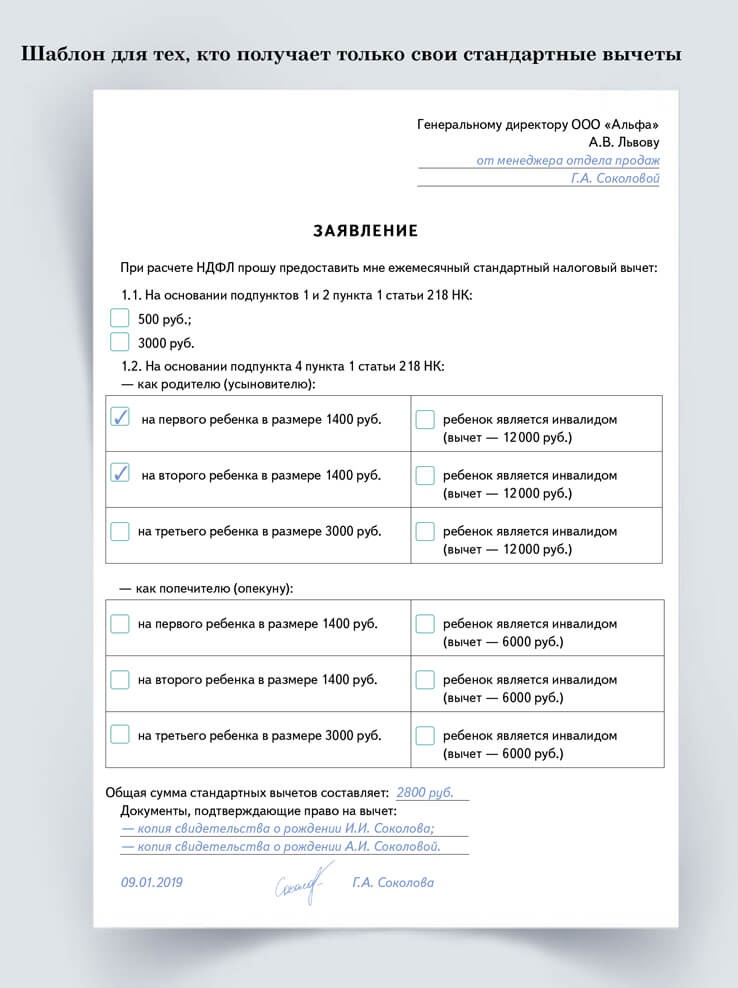

Заявления для сотрудников, которые хотят платить меньше налога и получать больше денег

Уважаемые сотрудники! Подайте в бухгалтерию такие заявления, чтобы мы удерживали из вашей зарплаты меньше НДФЛ. Заявление для тех, кто получает обычный вычет только за себя. Шаблоны — на случай, если вы оформляете удвоенный вычет.

- 500 рублей

500 рублей

Вычет для инвалидов I—II группы, инвалидов с детства и Героев России.- 3000 рублей

3000 рублей

Вычет для тех, кто участвовал в ликвидации последствий чернобыльской катастрофы или получил инвалидность на военной службе.- 1400 рублей

1400 рублей

Вычет на первого и второго ребенка. На третьего и следующих — 3000 руб.- 12 000 рублей

12 000 рублей

Дополнительный вычет на ребенка-инвалида. Например, если ребенок первый, то общий вычет на него 13 400 руб. (1400 + 12 000).

Распечатать образец в формате Word

- Второй экземпляр

Второй экземпляр

Составьте заявление в двух экземплярах. Попросите, чтобы на втором экземпляре работодатель супруга поставил отметку «Принято».

Распечатать образец в формате Word

- Справка о доходах и суммах налога

Справка о доходах и суммах налога

Ежемесячно приносите в бухгалтерию справку о доходах и суммах налога с работы второго родителя. Получать за него вычет можно, пока его доходы с начала года укладываются в 350 000 руб.

Распечатать образец в формате Word