Какие ошибки инспекторы находят в декларации по НДС

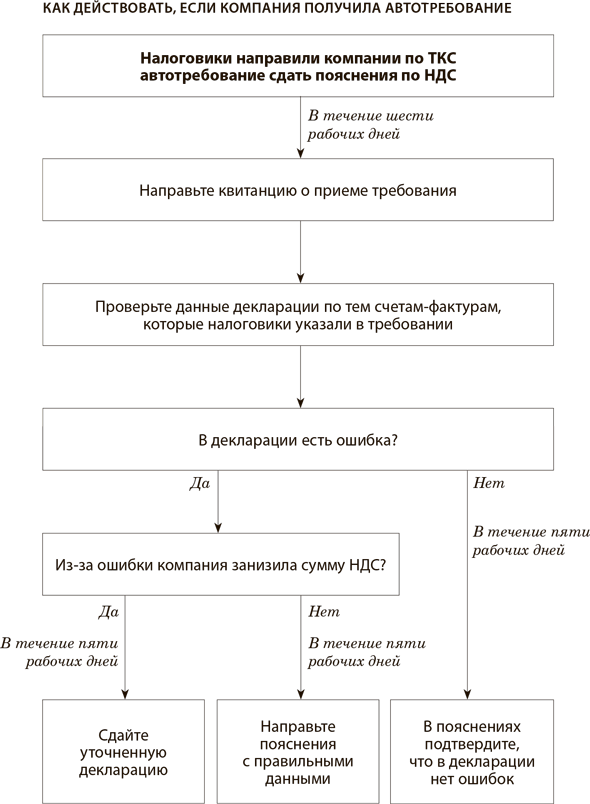

C 25 января 2019 года инспекторы будут высылать компаниям запросы о новых ошибках. В декларациях по НДС программа АСК НДС-2 будет искать пять новых ошибок (письмо ФНС от 03.12.2018 № ЕД-4-15/23367). Если в декларации по НДС есть ошибки и расхождения, компании получают автотребование. Раньше в автотребованиях было четыре кода ошибок. С 25 января появится пять новых кодов. Как действовать, если компания получила автотребование, смотрите на схеме.

Что будет за ошибки в 2‑НДФЛ

Штраф за неверный номер паспорта и адрес в 2-НДФЛ незаконен. Такую позицию высказала ФНС в решении по жалобе от 22.12.2016 № СА-4-9/24731. Чиновники опубликовали его на сайте nalog.ru.

Раньше ФНС разъясняла, что недостоверными сведениями, за которые предусмотрен штраф, могут быть любые ошибки в 2-НДФЛ (письмо от 09.08.2016 № ГД-4-11/14515). Новый вывод налоговой службы можно использовать в споре с инспекторами на местах. В ситуации, которую рассмотрела ФНС, налоговики выявили ошибки в 2-НДФЛ:

— в двух справках — неправильные серия и номер паспорта;

— в восьми справках — неверный адрес.

Штраф за каждую справку с недостоверными сведениями равен 500 руб. (п. 1 ст. 126.1 НК). Поэтому инспекторы оштрафовали компанию на 5000 руб. (500 ₽ × 10). Компания подала жалобу в ФНС. Чиновники поддержали организацию.

Налоговики вправе взыскать штраф за недостоверные сведения, которые могут затруднить налоговый контроль, так как невозможно идентифицировать физлиц. Определить получателей дохода налоговики могут по ИНН и Ф. И. О. Если эти сведения верные, то штраф за ошибки в паспортных данных или адресе неправомерен.

В девяти справках компания указала достоверный ИНН. Значит, инспекторы могут идентифицировать получателей дохода. В одной справке поле «ИНН» бухгалтер не заполнил. За эту справку налоговики вправе оштрафовать компанию на 500 руб. Таким образом, ФНС снизила штраф в 10 раз — компания должна уплатить 500, а не 5000 руб.

Если налоговики оштрафовали вашу компанию за ошибки в паспортных данных или адресе, при этом ИНН и Ф. И. О. верные, обжалуйте штраф в УФНС. В жалобе ссылайтесь на новое решение ФНС.

Дополнительно вы можете сообщить в ФНС, что решение инспекторов о штрафе противоречит позиции на сайте. Для этого откройте на сайте nalog.ru решение по жалобе СА-4-9/24731. Перейдите по кнопке «Сообщите о несоответствии позиции налогового органа позиции, изложенной в указанном решении по жалобе» и укажите данные компании, инспекции и реквизиты решения о штрафе.

Что означают коды ошибок в требованиях по НДС — новый список

| Код | Что означает | Рекомендация |

|---|---|---|

| 1 | Счет-фактура отсутствует в декларации контрагента либо он не отчитался или сдал нулевку | Проверьте, верно ли вы отразили дату и номер счета-фактуры, ИНН контрагента, стоимость и сумму налога. Возможно, из-за ошибок в этих данных программа не может найти счет-фактуру в декларации контрагента. Если ошибок нет, уточните у поставщика, отразил ли он счет-фактуру в декларации |

| 2 | В декларации расходятся данные между разделами 8 и 9 | Речь идет о ситуации, когда один и тот же счет-фактуру компания отражает сначала в разделе 9, а потом в разделе 8. Например, авансовый счет-фактуру поставщик сначала отражает в разделе 9. А на дату отгрузки — в разделе 8. Проверьте, верно ли вы указали данные этого счета-фактуры |

| 3 | Данные раздела 10 декларации не соответствуют сведениям раздела 11 | Проверьте показатели счетов-фактур, которые вы, как посредник, отразили в разделах 10 и 11. Если указали неверную сумму НДС, направьте уточненку. Если ошибка в других данных, сдайте пояснения |

| 4 | Возможна ошибка в конкретной графе раздела 8 или 9 — ее номер указан в скобках после номера кода | Проверьте графу, номер которой стоит в автотребовании. Если в ней правильные данные, подтвердите это в пояснениях. Если нет, укажите верные показатели. Если ошибка в сумме НДС, сдайте уточненку |

| 5 | В разделах 8—12 декларации компания не указала дату счета-фактуры. Или дата превышает отчетный период | Автотребование с таким кодом поступит, если дата счета-фактуры превышает 25-е число месяца, следующего за отчетным кварталом. Счета-фактуры по приобретенным товарам, которые поступили позже этой даты, покупатель не вправе включать в раздел 8. Если вы включили в декларацию такой счет-фактуру, сдайте уточненку |

| 6 | Компания заявила вычет за пределами трех лет | Посчитайте, не прошел ли трехлетний срок для вычета налога по приобретенным товарам, работам или услугам. Если да, исключите вычет и сдайте уточненку |

| 7 | В разделе 8 декларации компания отразила счет-фактуру с датой до ее госрегистрации | Если вы неверно переписали дату из счета-фактуры поставщика, укажите в пояснениях верные данные |

| 8 | В разделах 8—11 декларации неверный код операции | Укажите в пояснениях правильный код |

| 9 | Компания неверно аннулировала записи в разделе 9: указала сумму с минусом больше той, которая была в счете-фактуре. Или аннулировала счет-фактуру, которого не было в разделе 9 | Если вы аннулировали счет-фактуру на неправильную сумму, исправьте эту ошибку в уточненке. Если вы указали неверные дату и номер счета-фактуры, который нужно аннулировать, сдайте пояснения |

За какие недочеты в СЗВ-М проверяющие чаще всего выписывают штраф

Пенсионный фонд штрафует за ошибки в СЗВ-М, даже если компания сама их исправила. Смотрите, за какие недочеты в этой отчетности оштрафовали их компанию и как они этот штраф отменили. В суде компании успешно снижают и даже полностью отменяют штрафы за СЗВ-М. В таблице — примеры выигрышных судебных решений. На случай спора с фондом вам пригодятся аргументы, которые приводили компании.

Сдали отчет позже срока. Самый частый штраф, который требуют проверяющие, — за задержку СЗВ-М. Даже если компания опоздает с отчетом всего на один день, избежать наказания не получится. Организацию оштрафуют на 500 руб. за каждого человека в отчете (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Чтобы свести риски к минимуму, безопаснее отчитываться заранее. В последний день сдачи СЗВ-М, 15-го числа, приемные комплексы фондов бывают перегружены. Иногда проверяющие назначают штраф, даже если не получат СЗВ-М вовремя из-за сбоя на стороне фонда. Доказывать, что отчет отправили в срок, компании придется самостоятельно. Как ваши коллеги отменяют штрафы за задержку СЗВ-М.

В отчете не хватает информации. Иногда в СЗВ-М попадают лишние люди, например уволенные сотрудники. Такую ошибку компания вправе исправить без штрафа, если подаст в фонд отменяющую форму (п. 39 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766н). Но если в отчете изначально не хватает сведений, придется сдавать дополняющий отчет. Ситуацию с забытыми физлицами фонд расценивает не как ошибку, а как непредставление сведений. За каждое физлицо, которое компания забыла включить в СЗВ-М, проверяющие требуют 500 руб. штрафа даже в том случае, когда компания самостоятельно исправила ошибку (ч. 3 ст. 17 Закона № 27-ФЗ).

В ближайшее время фонды будут сверять ваши прошлогодние СЗВ-М с отчетом СЗВ-СТАЖ. Расхождений между ними быть не должно. Если в СЗВ-СТАЖ отразили кого-то из физлиц, то за каждый месяц его работы надо было сдать СЗВ-М. А если в прошлом году включали кого-то в СЗВ-М, то этого человека надо было показать и в СЗВ-СТАЖ.

Сопоставьте СЗВ-М и СЗВ-СТАЖ. На забытых работников безопаснее сдать дополняющие СЗВ-М. Фонд все равно потребует эти отчеты, но избежать штрафа в этом случае вряд ли удастся. А если с дополняющей формой вы опередите проверяющих, есть хорошие шансы полностью избавиться от штрафа через суд. Если забыли показать кого-то в СЗВ-СТАЖ, действуйте по тому же алгоритму. Как можно скорее дополните отчет, пока это не потребовал сделать фонд.

В отчете есть опечатки. Такие ошибки проскакивают в СЗВ-М, как правило, по невнимательности. Самая частая из них — поставили в отчете не тот месяц. К примеру, апрель вместо марта. Если пересдать отчет с правильным кодом месяца позже 15-го числа, фонд выпишет штраф — по 500 руб. за каждого человека в отчете. Проверяющие посчитают, что компания отчиталась с опозданием. Как организации доказывают, что ошибка в месяце — это просто опечатка.

Аргументы, которые помогут избавиться от штрафа

| Ситуация | Аргументы |

|---|---|

| Сдали отчет позже срока Компания ошиблась впервые и вину не отрицала | |

| Компания сдала СЗВ-М позже срока на пять дней. Пенсионный фонд провел камеральную проверку. По результатам проверки фонд оштрафовал компанию на 83 500 руб. Компания обратилась в суд для снижения штрафа | Судьи снизили штраф до 10 000 руб. и взыскали с фонда госпошлину — 3000 руб. Компания незначительно задержала отчет, вину свою признала. Это первое ее нарушение, а негативных последствий для бюджета нет (определение Верховного суда от 16.01.2018 № 307-КГ17-13851 по делу № А56-74565/2016) |

| Указали в отчете не тот месяц В отчете только одна ошибка — неверный месяц | |

| Компания сдала СЗВ-М за август в срок, но указала в отчете июль. Компания самостоятельно нашла ошибку и через 10 дней отправила исправленный отчет. Фонд посчитал первый отчет несданным и оштрафовал на 48 000 руб. за просрочку. Компания штраф не оплатила. Пенсионный фонд обратился в суд | Судьи поддержали компанию и отменили штраф. Госпошлину взыскали с фонда. Организация смогла доказать, что отчет за август действительно сдала, хотя и с ошибкой (определение Верховного суда от 22.01.2018 № 301-КГ17-20650 по делу № А43-13830/2017) |

| Ошиблись в сведениях Компанию нельзя штрафовать, если она сама нашла и исправила ошибку в СЗВ-М | |

| Компания сдала СЗВ-М. Спустя некоторое время обнаружила, что сдала сведения на 21 человека с ошибками. Главбух заполнил на них дополняющий отчет, но отправил его в ПФР, когда срок сдачи отчета уже истек. Фонд выписал штраф — 10 500 руб. Компания не согласилась со штрафом и обратилась в суд | Суд полностью отменил штраф. Взыскал с фонда пошлину. Компания заявила, что исходный отчет сдала вовремя. А ошибку нашла раньше проверяющих. Если организация сама исправила ошибку, то штрафовать ее нельзя (постановление Арбитражного суда Дальневосточного округа от 10.04.2017 по делу № А16-1601/2016) |

| Отправили дополняющую форму на двух сотрудников Организация сдала отчет вовремя, а в дополняющей форме исправила ошибки | |

| Компания сдала СЗВ-М на 65 сотрудников в срок. Через пару месяцев отправила дополняющую форму еще на двух сотрудников. Фонд оштрафовал на 1000 руб. Компания обратилась в суд | Судьи отменили штраф и взыскали госпошлину с фонда. Компания самостоятельно нашла ошибки и отправила дополняющую форму по уже сданным сведениям (постановление Арбитражного суда Уральского округа от 30.01.2018 № Ф09-8455/17 по делу № А07-16149/2017) |