Как стать неинтересными для налоговиков, советует бывший начальник ИФНС

Что видит инспектор, когда проверяет вашу компанию, и как оценивает ваших контрагентов? Своими наблюдениями поделился человек, который недавно возглавлял налоговую инспекцию, а сейчас занимается налоговым консультированием. Ирина Тимофеева — о выборе контрагентов и налоговых рисках сделок.

ИРИНА ТИМОФЕЕВА — советник государственной гражданской службы РФ 2-го класса. В 1999 году окончила экономический факультет Московского университета потребительской кооперации по специальности «бухгалтерский учет, анализ и аудит». Работала бухгалтером. В налоговых органах с 2004 года. Прошла путь от инспектора отдела выездных проверок до начальника инспекции. В настоящее время занимается защитой интересов и информационной поддержкой налогоплательщиков.

Ирина Юрьевна, из-за пандемии ФНС ослабила контроль. Как человек, который консультирует компании, помогая им снижать налоговые риски, вы заметили, что бизнесу стало проще работать? С какими проблемами в этот период приходили к вам клиенты?

Ничего нового, все те же разрывы по НДС и требования из инспекций, направленные вне рамок налоговой проверки (п. 2 ст. 93.1 НК. — Примеч. ред.). Раньше это делали на выездных проверках. Теперь у налоговиков упор на камеральные проверки и другие мероприятия налогового контроля. Причем запрашивают информацию о ведении бизнеса в целом.

Как советуете поступать? Может, давать формальные ответы и не передавать документы?

Некоторые бухгалтеры в панике готовят и передают копии четко по пунктам, другие, наоборот, игнорируют требования. Здесь надо быть осторожнее. Ничего не давать — не правильно, но и предоставлять всю информацию о своем бизнесе в том формате, который указан в требовании, тоже не стоит. Чем больше фактов о вашей деятельности будет знать налоговая, тем выше риск, что обнаружатся ошибки и противоречия. Как результат — у налоговиков появятся основания для доначислений.

Как еще инспекторы сейчас собирают информацию о компаниях?

Используют все сведения, которые поступают в информационную систему ФНС АИС «Налог-3». Кроме того, инспекторы анализируют данные о компаниях, размещенные в интернете, собирают информацию по телефону и в социальных сетях.

Какими ресурсами пользуются в первую очередь?

АСК НДС-2 и анализ расчетного счета — это два основных ресурса, которыми пользуются проверяющие, чтобы сформировать мнение о налогоплательщике. По расчетному счету определяют, реально ли ведется финансово-хозяйственная деятельность. Компания переводит работникам зарплату, перечисляет деньги за аренду офиса и коммуналку, закупает канцтовары, инвентарь? Значит, у нее есть расходы, необходимые для ведения бизнеса, она создана не формально.

По нашим наблюдениям, бухгалтеры не всегда правильно оценивают налоговые риски, считая, что правильная первичка помогает отбиться от любых претензий налоговиков. Вы с этим сталкивались? Чего, на ваш взгляд, действительно надо опасаться?

Часто бывает такая ситуация. Когда я сообщаю клиентам, что у них есть недобросовестные контрагенты и они не закрыли НДС, бухгалтеры показывают счет-фактуру, акт выполненных работ и договор. Они считают, что этого достаточно, чтобы снять с себя все риски и возместить НДС. Я отвечаю, что этого достаточно для того, чтобы документ был включен в книгу покупок. Но чтобы доказать, что с контрагентом была сделка, этого мало. Смысл НДС в чем? Покупатель ставит к вычету налог, который перечислил поставщику, а тот в свою очередь уплатил в бюджет. Если у налоговиков есть сомнения, что ваш контрагент заплатил НДС, вам придется доказывать, что именно этот поставщик поставил товар или выполнил услугу. Счета-фактуры для этого недостаточно.

Что-то можно сделать заранее, чтобы у инспекторов не было претензий к компании?

Всегда имейте четкое представление, как вы и ваш контрагент будете доказывать реальность сделки. Идти на сделку надо только в том случае, если уверены, что сможете ее реально подтвердить. В моей практике была ситуация, когда контрагент пытался возместить НДС за приобретение поддонов. Налоговики проверили склад компании и выяснили, что складских помещений недостаточно для хранения таких объемов. Более того, у изготовителя не было мощностей, чтобы произвести столько поддонов. В штате не было такого количества сотрудников. Проверяющие сняли вычеты.

Сталкивались с ситуациями, что показания сотрудников, директора или бухгалтера вредили компании?

Да, таких случаев было много. Особенно в ходе проведения выездных проверок. Вот почему не надо жалеть денег на адвоката. Инспектор в протоколе допроса будет отражать факты, которые станут доказательствами выявленных нарушений. Выдержки из протокола попадут в акт налоговой проверки. Озвученные на допросе факты в дальнейшем налоговики озвучат в суде. И тогда уже поздно будет объяснять, что «я не это имел в виду».

Предупредите о возможных допросах рядовых сотрудников компании. Если на допросе менеджер скажет «директор ко мне пришел и сказал позвонить вот в эту организацию», а сделка признана притворной, то ответ менеджера будет использован как доказательство умышленных действий руководителя. Если менеджер скажет, что работать с этой компанией директору посоветовал бухгалтер, то проблемы могут быть и лично у вас. Уголовная и субсидиарная ответственность бухгалтера сейчас не редкость.

Как налоговики сейчас борются с серой зарплатой? Говорят, что они проверяют не только движение по счетам компаний. Берут сведения из 2-НДФЛ, запрашивают информацию в банке по физлицу, чтобы увидеть, сколько денег ему перечислила компания. Если сумма больше, чем в отчетности, доначисляют налог и взносы. Как считаете, достаточно ли у инспекции ресурсов, чтобы проверить так зарплату каждого сотрудника?

По 2-НДФЛ инспекторы не выявят, в каком виде выдавалась зарплата. Факт выдачи ее в конверте в первую очередь должен подтвердить сотрудник.

Получить доступ к сведениям об операциях физлица налоговикам не так просто. Такие сведения доступны только в рамках проверки — выездной или камеральной. Инспектор запросит сведения по физлицу, если есть основания считать, что эти сведения станут доказательством выявленного нарушения. Запрос в этом случае делают с разрешения вышестоящего налогового органа. Если направить запрос без разрешения, банк откажет.

Я предполагаю, что сейчас внимание налоговиков переключится на подотчетные суммы. Такие проверки проводить легче, так как они не касаются личных счетов физических лиц. Налоговикам достаточно проанализировать расчетный счет организации. Если бухгалтер постоянно показывает выдачу зарплаты и одновременно выдает крупные подотчетные суммы, то у инспекции могут возникнуть вопросы. Поэтому руководитель и бухгалтер должны понимать, сколько денег и кому могут выдать, чтобы не привлечь внимание проверяющих.

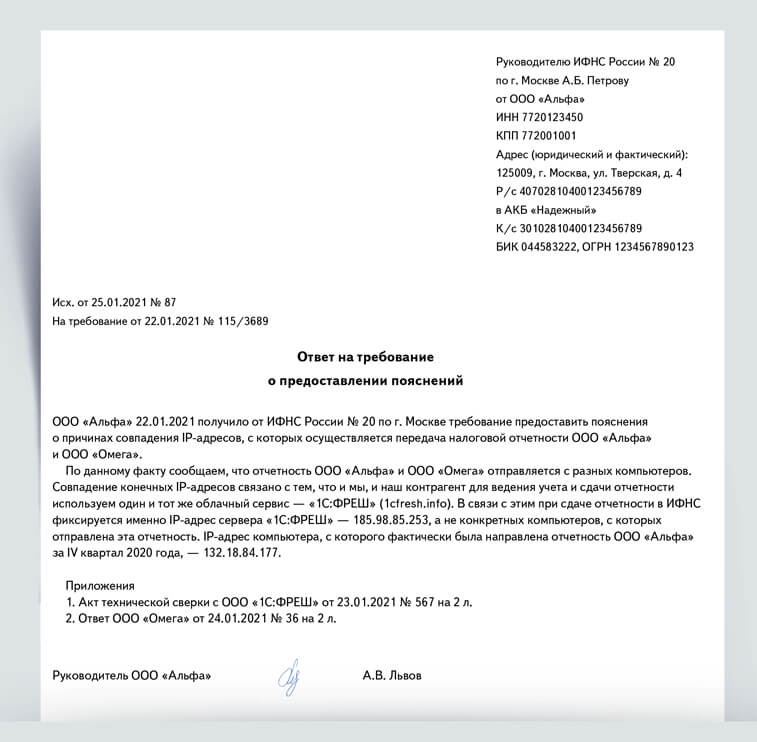

Пояснение для налоговой, что в общем IP‑адресе виновата программа

Налоговиков заинтересовали компании, которые ведут бухучет и составляют отчеты через облачный сервис. Бухгалтеры получают запросы из инспекций, где их просят объяснить совпадение IP-адресов компании и ее контрагентов. Чтобы снять все подозрения проверяющих, используйте образец ответа из статьи.

Налоговики сопоставляют IP-адреса компаний, которые приходятся друг другу контрагентами. Так проверяющие ищут схемы оптимизации налогов и выявляют фиктивные сделки. Если IP-адреса компании и ее контрагента совпадают, инспекция может решить, что отчетность сдают одни и те же люди. В этом случае инспекторы попробуют доказать, что контрагенты подставные, а сделки между компаниями — фиктивные.

Одинаковые IP-адреса у разных компаний зачастую свидетельствует о том, что они используют один и тот же компьютер для выхода в интернет. Для налоговиков это сигнал, что компания замешана в схемах ухода от налогов. Но это не обязательно так. IP-адрес компании и ее контрагента может совпасть по техническим причинам. Например, если обе компании используют один и тот же облачный сервис для сдачи отчетов. В таком случае адресом, с которого отправили отчет, будет IP-адрес самого сервиса. Соответственно, для всех отправителей отчетов он будет одинаковым. Инспекторы могут сами уточнить у провайдера конечный IP-адрес абонента, который вызвал у них подозрение. Но налоговики не всегда разбираются в ситуации до конца и не хотят тратить время на переписку с провайдером и спецоператором. Им проще сразу потребовать от компании пояснить совпадение.

Само по себе совпадение IP-адресов не доказывает, что компания нарушает закон. Чтобы признать сделку с контрагентом недействительной, налоговики должны проверить другие факты. Например, доказать, что контрагент не мог исполнить договор: у него нет имущества, персонала, а субподрядчиков он не привлекал.

Чтобы снять с себя подозрения, отправьте налоговикам ответ, что вы и контрагент пользуетесь облачными сервисами. Объясните инспекции, что из-за этого ваши IP-адреса совпадают. Приложите справку от спецоператора, который подтвердит этот факт. Образец — ниже.

- Акт сверки

Акт сверки

Приложите акт технической сверки со спецоператором, где указаны IP-адреса, с которых направляется налоговая отчетность компании.- Дата

Дата

Укажите дату и номер сообщения ИФНС, на которое отвечаете.- Форма ответа

Форма ответа

Составьте пояснения в произвольной форме.- Облачный сервис

Облачный сервис

Укажите, что IP-адрес, который зафиксировали налоговики, это адрес веб- сервера облачного сервиса, а не вашей компании.

Что не так с новыми стандартами бухучета и есть ли способ исправить ситуацию

Новые правила бухучета никуда не годятся. Они усложнят учет и не принесут пользы. Так считают бухгалтеры — авторы 250 комментариев, которые мы получили после публикации статьи о революции в бухучете. Читатели настаивают, что пора написать петицию чиновникам. Ищем способ исправить ситуацию, разбираемся, что можно предложить Минфину. Делимся хорошими новостями, которые касаются вашей работы по новым стандартам.

Мнения бухгалтеровСкрытьНужно ли в бухучете гадание на кофейной гуще

Что говорят бухгалтеры

|

По новым стандартам в учете должны быть не только данные из первички, но и информация, основанная на прогнозах. Например, проект стандарта по доходам предусматривает оценку вероятности того, что покупатель вернет товары. Выручку потребуется учитывать за вычетом возможного возврата товаров. Также учитывается вероятность предоставления покупателю скидок.

Еще один пример — для покупателя. Товары поступили по стоимости 100 руб. Но договор устанавливает скидки или премии за объем закупок. Поэтому бухгалтер учитывает товары за вычетом вероятных скидок и премий, к примеру, по стоимости 95 руб. Такие правила заложили в новый стандарт по учету запасов с 1 января 2021 года (п. 12 ФСБУ 5/2019).

Почему вводят такие правила? Дело в том, что чиновники уже давно взяли курс на МСФО. А международные стандарты используют в том числе оценки и прогнозы.

«В значительной степени финансовые отчеты основываются на оценках, суждениях и моделях, а не на точном отображении экономических явлений» (Концептуальные основы финансовой отчетности, утв. Советом по МСФО).

Профессиональное суждение бухгалтера предполагает оценку вероятности событий и их количественных параметров (рекомендация Р-96/2018-КпР «Профессиональное суждение» Бухгалтерского методологического центра).

Можно не соглашаться с позицией чиновников, но отказываться от МСФО они не будут. Более того, Минфин считает:

«В обществе созрело понимание необходимости повышения темпов перехода к использованию МСФО» (Концепция развития бухгалтерского учета и отчетности, утв. приказом Минфина от 01.07.2004 № 180).

Давайте посмотрим, всегда ли реально на практике оценивать вероятность и делать прогнозы.

Реально ли малым предприятиям выполнить новые требования

Что говорят бухгалтеры

|

Реализовать оценки и прогнозы, которые предполагают новые стандарты, для малых предприятий очень трудозатратно.

Например, как оценить, какой процент товаров покупатели могут вернуть? Сначала нужно изучить договор на предмет права покупателя на возврат товаров. Затем вычислить, сколько покупатели возвращали раньше аналогичных товаров. В итоге нужно составить бухгалтерскую справку с расчетом вероятной суммы возврата товаров.

Как быть, если новые стандарты требуют больших трудозатрат? Предлагать директору увеличивать штат? Но тогда надо объяснить, для чего. Об этом читайте дальше.

Действительно ли небольшим компаниям нужны навороты в отчетности

Что говорят бухгалтеры

|

Новые стандарты бухучета нужны, чтобы предоставлять в отчетности полезную информацию собственникам и инвесторам. Так это преподносят чиновники. Возьмем малое предприятие. Собственникам действительно нужна стоимость приобретенных товаров с учетом скидок? Или выручка за минусом вероятного возврата товаров покупателями? Настолько ли значительны суммы скидок и возврата товаров, чтобы бухгалтерия тратила на это время? И будут ли собственники и директор вообще изучать эту информацию? По словам главбухов, многие собственники не особенно разбираются даже в существующей отчетности.

Получается, что скрупулезное выполнение новых сложных правил для многих малых предприятий — это лишние трудозатраты, от которых нет пользы. Значит, директор вряд ли согласится увеличивать штат бухгалтерии.

Почему из-за новых стандартов бухгалтерского учета будет неразбериха с налоговым учетом

Что говорят бухгалтеры

|

Наши читатели опасаются путаницы из-за разниц в учете. Новые стандарты изменяют только бухучет. Налоговый учет не меняется. Следовательно, разниц действительно будет больше. Инспекторы будут еще чаще требовать пояснения.

Кроме того, бухгалтерам будет сложнее проверять учет. Например, вы отразите в бухгалтерском учете выручку за минусом скидок или возврата товаров. А в налоговом учете выручку нужно показать полностью.

На заметку

Что будет, если не применять новые стандарты бухучета ОтветственностьСкрыть

Налоговики могут оштрафовать компанию за неправильное отражение операций в учете. Также могут оштрафовать бухгалтера за искажение показателя бухгалтерской отчетности не менее чем на 10 процентов. Но на практике штрафы маловероятны. Подробнее об этом читайте в статье «Не станем применять новые правила бухучета. Что за это будет».

Есть ли способ не усложнять учет

Что говорят бухгалтеры

|

Как быть, если сложные правила не приносят пользы малым предприятиям, но требуют лишних затрат? Бухгалтеры предлагают написать петицию.

Давайте подумаем, с какими идеями идти к чиновникам. Предлагать вообще отказаться от оценок и дисконтирования смысла нет, поскольку это заложено в МСФО. Есть другой вариант: чтобы новые стандарты устанавливали больше льгот для малых предприятий, разрешали им не применять наиболее трудоемкие правила.

Раньше многие малые предприятия не могли воспользоваться льготами по бухучету. Но сейчас приняли закон, который напрямую не относится к новым стандартам, но на самом деле выгодно повлияет на учет (Федеральный закон от 29.12.2020 № 476-ФЗ).

Упрощать учет вправе только те малые предприятия, которые не подпадают под обязательный аудит (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). А под аудит подпадали в том числе компании с суммой активов более 60 млн руб. (п. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Закон увеличивает лимиты для обязательного аудита. Лимит доходов вырастет до 800 млн руб., а стоимость активов — до 400 млн руб. Так что теперь практически все малые предприятия смогут пользоваться льготами по бухучету.

Например, новый стандарт по учету запасов установил льготу для тех, кто вправе применять упрощенный учет. Такие предприятия могут отражать товары без учета скидок и премий, предусмотренных договором с поставщиком (п. 17 ФСБУ 5/2019). Теперь, если вы не подпадаете под новые лимиты обязательного аудита, сможете воспользоваться этой льготой. Подробнее о том, как воспользоваться льготами, читайте в следующем номере журнала «Главбух».

Еще одна хорошая новость — появился новый вариант проекта стандарта по учету доходов. В нем стало больше льгот для тех, кто вправе упрощать учет. Например, возможность не оценивать выручку по договорам подряда и оказания услуг на каждую отчетную дату.

Тем не менее в новых стандартах по-прежнему достаточно сложных правил. Поэтому мы выберем наиболее трудоемкие правила учета. Если бухгалтеры проголосуют за льготы для малых предприятий по этим правилам, направим предложения в Минфин и разработчикам стандартов.

за правильный ответ