Как заполнить платежку на налоговые долги по новым правилам

Когда перечисляете задолженность по требованию налоговиков, заполняйте платежку по новым правилам с учетом разъяснений ФНС (письмо от 20.09.2021 № КЧ-4-8/13355). Сверяйте реквизиты с этим образцом.

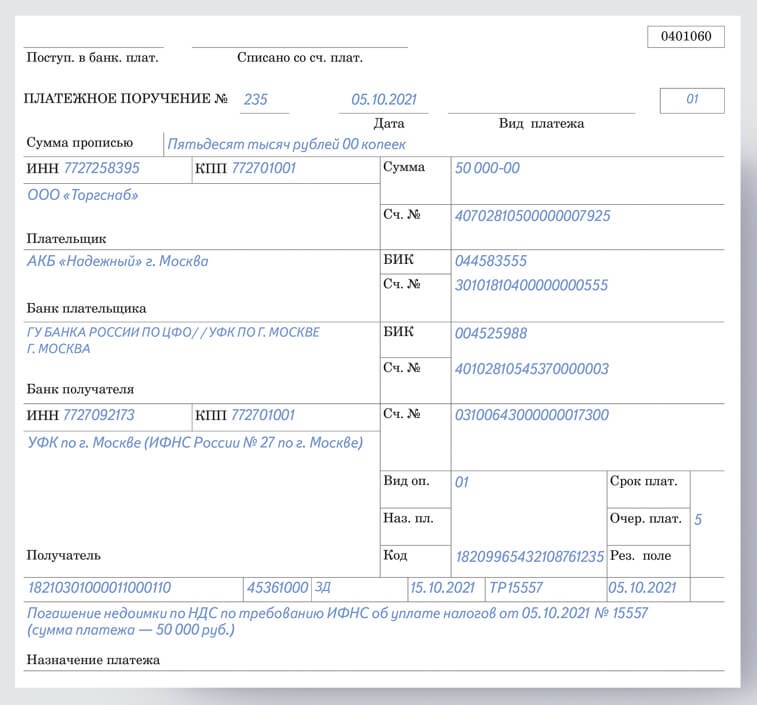

- Статус

Статус

Для компаний код не изменился — 01. ИП при уплате налогов и взносов в ФНС теперь должны ставить код 13, а не 09.- Вид платежа

Вид платежа

Для уплаты долга по требованию налоговой с 1 октября 2021 года ставьте в поле 106 код «ЗД».- Срок уплаты

Срок уплаты

В поле 107 платежки нужно указать срок уплаты задолженности, установленный в требовании налоговой.- Номер требования

Номер требования

Номер пишите в новом формате. Например, если номер требования 15557, укажите ТР15557.- Дата требования

Дата требования

В поле 109 укажите дату, когда налоговики выставили требование на уплату задолженности.

Карточки по отчету о прослеживаемости, который впервые сдаете в октябре

Узнайте, надо ли вам сдавать отчет по прослеживаемым товарам и как это сделать. Мы подготовили семь карточек с короткими ответами на ваши вопросы.

1. Компания на упрощенке купила импортный монитор для собственных нужд. Отчет сдавать?

Да, отчет об операциях с прослеживаемыми товарами понадобится сдать. Скачать образец. Его подают все компании и предприниматели, у которых были операции из перечня ФНС (приложение 1 к Порядку заполнения отчета, утв. приказом ФНС от 08.07.2021 № ЕД-7-15/645). При этом не важно, платит компания НДС или применяет УСН, покупает для себя или для перепродажи. Всего в списке 39 операций, среди них покупка товаров компаниями, которые освобождены от НДС.

Перенесите в отчет реквизиты счета-фактуры или УПД, а в графе 3 поставьте код операции 17. Впишите наименование, ИНН и КПП контрагента, у которого купили товар.

|

25 октября |

2. Компания на общей системе продала прослеживаемые товары с НДС. Нужно сдавать отчет?

Нет, не нужно, но при условии, что других операций с прослеживаемыми товарами не было. Перечень прослеживаемых товаров смотрите ниже. Или скачайте подробный список с кодами. О продаже товаров налоговики узнают из декларации по НДС. В ней есть вся информация, включая сведения о покупателе, количество товаров и регистрационный номер партии товара. Поэтому ФНС не требует от компаний — плательщиков НДС вносить в отчет такие операции (приложение 1 к Порядку заполнения отчета, утв. приказом № ЕД-7-15/645).

| Перечень прослеживаемых товаров | |

|---|---|

| 1. Мониторы и проекторы, аппаратура приемная для телевизионной связи. 2. Холодильники, морозильники, тепловые насосы. 3. Машины стиральные. 4. Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием. | 5. Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки. 6. Транспортные средства промышленного назначения самоходные. 7. Коляски детские, детские кресла безопасности. |

3. В III квартале подали уведомление об остатках и получили РНПТ на мониторы, которыми пользуются сотрудники. Нужно указывать мониторы в отчете?

Нет, не нужно. Такой ситуации нет в перечне операций, которые включают в отчет о прослеживаемых товарах (приложение 1 к Порядку заполнения отчета, утв. приказом № ЕД-7-15/645). Сообщать о том, что вы получили РНПТ требуется, только когда возобновляете прослеживаемость. Например, если раньше подавали отчет, где указали обнаруженную недостачу товара, а через время эти товары нашлись. После первого отчета налоговики прекратят прослеживаемость, то есть исключат товары с такими РНПТ из оборота. А после второго отчета присвоят им новые номера.

4. Какую стоимость указывать в графе 13 — за единицу или за всю партию? С НДС или без?

В графе 13 отчета о прослеживаемых товарах укажите стоимость партии по каждому регистрационному номеру. НДС не включайте (п. 10 Порядка заполнения отчета, утв. приказом № ЕД-7-15/645).

5. Купили у физлица подержанный холодильник. Документов о стране происхождения нет. Включать в отчет?

Безопаснее указать такую покупку в отчете о прослеживаемых товарах, если есть признаки, что холодильник может быть импортным. Например, когда владелец бренда — иностранная компания.

В законе нет четких правил, как действовать в такой ситуации. ФНС и Минфин еще не давали своих разъяснений по этому вопросу. Чтобы подстраховаться от возможных претензий, лучше включить эту операцию в отчет. Для этого вам понадобится получить РНПТ. Налоговики обязаны присвоить его на следующий день, после того как вы отправите в налоговую уведомление об остатках. Номер, который получили от налоговиков, укажите в графе 10 отчета. В графе 3 поставьте код операции 17.

6. Купили прослеживаемые товары у поставщика на упрощенке. Он отказался прислать УПД по ЭДО, но выдал на бумаге. Будут проблемы с отчетом?

Зависит от того, есть в УПД регистрационный номер партии товара или нет. Если поставщик проставил в документе РНПТ, то проблем быть не должно. Со своей стороны вы выполнили требования закона — организовали электронный документооборот. Если вы сдадите отчет о прослеживаемых товарах, в котором укажете эту операцию, — претензий к вам не будет.

Если поставщик не проставил в УПД номер партии, потребуйте переоформить документ. Напомните, что продавец обязан указать реквизиты прослеживаемости (подп. 16—18 п. 5 ст. 169 НК, приложение № 1 к постановлению Правительства от 26.12.2011 № 1137, подп. «з» п. 13 Положения о национальной системе прослеживаемости товаров).

7. Подотчетник купил импортный монитор в розничном магазине. Мы обязаны сдавать отчет о прослеживаемости? В чеке РНПТ не указан, где его взять?

Да, отчет вы обязаны сдать. Но отчитаться понадобится не за тот период, когда вы приобрели товар, а позднее. Отчет будете подавать, когда возникнут операции, подлежащие прослеживаемости. Например, когда этот товар продадите покупателю или утилизируете. Получить новый РНПТ можете в ФНС.

Если у вашего сотрудника не было доверенности, продавец не обязан оформлять счет-фактуру или УПД. Продавец сообщит о продаже в ФНС, а налоговики прекратят прослеживаемость товара с таким номером партии (подп. «в» п. 4 постановления Правительства от 01.07.2021 № 1108).

В такой ситуации ваша компания обязана возобновить прослеживаемость. Для этого подайте уведомление об остатках прослеживаемых товаров. В строке 4 уведомления проставьте признак 1. Налоговики присвоят товару новый регистрационный номер и в течение суток сообщат его вам. Этот номер вы укажете в графе 10 отчета.

Вам будет проще, если станете выдавать подотчетникам доверенность. В первую очередь это касается случаев, когда сотрудникам поручают купить товары, которые относятся к прослеживаемым. В такой ситуации вам не понадобится подавать уведомление об остатках прослеживаемых товаров. Розничный продавец выдаст счет-фактуру или УПД с регистрационным номером партии товара. Кроме того, вы не потеряете вычет НДС, если ваша компания и продавец на общей системе. В этом случае вам даже не понадобится включать такую операцию в отчет о прослеживаемых товарах.

Начальник отдела ФНС о заполнении 6‑НДФЛ, вычетах и штрафах

ВЛАДИСЛАВ ЛАБУТОВ — советник государственной гражданской службы РФ 2-го класса. Работает в системе ФНС с 1997 года, с 2015 года — в центральном аппарате ведомства. С 2017 года занимает должность заместителя начальника отдела по НДФЛ и страховым взносам. Увлекается путешествиями и рыбалкой.

Компания выплатила физлицу доход в виде процентов по договору займа. В 6-НДФЛ нет отдельной позиции для такого дохода. В какой строке отразить эту сумму?

Компания выплатила физлицу доход в виде процентов по договору займа. В 6-НДФЛ нет отдельной позиции для такого дохода. В какой строке отразить эту сумму?

Отражайте в строке 110 раздела 2 расчета (п. 4.3 приложения 2 к приказу ФНС от 15.10.2020 № ЕД-7-11/753). Выплаченные по договорам займа проценты не относятся к дивидендам, доходам по трудовым договорам или ГПД. Поэтому в строках 111—113 их отражать не нужно. Не страшно, если показатели строк 110 и суммы строк 111—113 не совпадают. Ведь контрольные соотношения по 6-НДФЛ такого правила не содержат (письмо ФНС от 23.03.2021 № БС-4-11/3759).

Фиксированный авансовый платеж иностранца на патенте превышает НДФЛ с его дохода. Как заполнить 6-НДФЛ?

Фиксированный авансовый платеж иностранца на патенте превышает НДФЛ с его дохода. Как заполнить 6-НДФЛ?

Фиксированные авансовые платежи отражайте в строке 150 раздела 2 расчета 6-НДФЛ. В строке 160 отражается сумма удержанного налога. Но если фиксированные авансовые платежи по иностранцу превысили НДФЛ с его дохода, строку 160 по этому работнику заполнять не нужно. Если бы 6-НДФЛ составляли только по одному физлицу, в поле 160 был бы 0.

Как заполнить 6-НДФЛ, если доход за месяц меньше вычета на ребенка?

Как заполнить 6-НДФЛ, если доход за месяц меньше вычета на ребенка?

Указывайте в строке 130 не полную сумму вычета — только в пределах суммы дохода. Согласно пункту 3 статьи 210 НК, если детский вычет превышает доходы, база будет равна нулю. При этом на следующий налоговый период разница между суммой налоговых вычетов и суммой доходов не переносится. Кроме того, существует контрольное соотношение, по которому сумма доходов в строке 110 не может быть меньше суммы вычетов в строке 130 (письмо ФНС от 23.03.2021 № БС-4-11/3759). Остаток вычета работодатель может перенести на следующий месяц, но в пределах текущего календарного года.

ИП уволил сотрудников в I квартале, больше наемных сотрудников не было. Нужно ли сдавать 6-НДФЛ за 9 месяцев?

ИП уволил сотрудников в I квартале, больше наемных сотрудников не было. Нужно ли сдавать 6-НДФЛ за 9 месяцев?

Да, нужно. Расчет 6-НДФЛ заполняется нарастающим итогом, поэтому вы обязаны отчитаться за полугодие, 9 месяцев и за год (п. 4.1 приложения № 2 приказа ФНС № ЕД-7-11/753). Если за весь год организация не начисляла доход физлицам, 6-НДФЛ представлять не нужно (письмо ФНС от 01.08.2016 № БС-4-11/13984).

Инспекция требует предоставить копии свидетельств о рождении, чтобы подтвердить правомерность детских вычетов. Обязана ли организация предоставлять налоговикам именно этот документ?

Инспекция требует предоставить копии свидетельств о рождении, чтобы подтвердить правомерность детских вычетов. Обязана ли организация предоставлять налоговикам именно этот документ?

Обязана. Налоговый кодекс не содержит перечня документов, которые подтверждают вычеты. Минфин считает, что свидетельство о рождении является таким документом. Однако в зависимости от конкретной ситуации могут также понадобиться копии паспорта, документа об усыновлении или удочерении, справки об инвалидности, акта о назначении опекуна или попечителя, справки образовательного учреждения о дневной форме обучения или жилищно-коммунальной службы о совместном проживании ребенка с родителями и др. (письмо Минфина от 01.02.2016 № 03-04-05/4309).

Подали 6-НДФЛ в инспекцию по фактическому, а не юридическому адресу. В инспекцию по месту учета представили уже с нарушением срока. Получили штраф за несвоевременное представление декларации по пункту 1 статьи 119 НК. Можно ли его оспорить?

Подали 6-НДФЛ в инспекцию по фактическому, а не юридическому адресу. В инспекцию по месту учета представили уже с нарушением срока. Получили штраф за несвоевременное представление декларации по пункту 1 статьи 119 НК. Можно ли его оспорить?

Штрафа избежать не получится. Ведь расчет 6-НДФЛ подается только в инспекцию по месту учета (п. 2 ст. 230 НК). Однако вы вправе рассчитывать на уменьшение штрафа. Составьте возражение на акт о налоговом правонарушении и попросите учесть смягчающие обстоятельства — техническую ошибку (п. 1 ст. 112 НК). Сошлитесь на судебную практику. Суды в подобных случаях признавали штраф несоответствующим тяжести нарушения и смягчали ответственность (постановление Арбитражного суда Московского округа от 22.02.2017 № Ф05-1162/2017).

В 2020 году бухгалтер работала в компании по трудовому договору. Теперь мы продолжаем сотрудничать с ней как с самозанятой. Инспекция посчитала, что на самом деле бухгалтер — штатный сотрудник и зарегистрировалась как самозанятая только для виду. Налоговики потребовали начислить взносы и НДФЛ на выплаты бухгалтеру и сдать корректирующие расчеты. Что нам предпринять, чтобы не было санкций?

В 2020 году бухгалтер работала в компании по трудовому договору. Теперь мы продолжаем сотрудничать с ней как с самозанятой. Инспекция посчитала, что на самом деле бухгалтер — штатный сотрудник и зарегистрировалась как самозанятая только для виду. Налоговики потребовали начислить взносы и НДФЛ на выплаты бухгалтеру и сдать корректирующие расчеты. Что нам предпринять, чтобы не было санкций?

Заплатить недоимку и пени раньше, чем налоговики составят акт по камералке или решение о выездной проверке. И впредь не сотрудничать с самозанятым, если он работал в вашей компании меньше двух лет назад (подп. 8 п. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

за правильный ответ