Как сделать проще учет основных средств и капитальных вложений

Организации, которые вправе применять упрощенные способы бухучета, могут формировать первоначальную стоимость основных средств (ОС) в особом порядке:

— включать в капитальные вложения, формирующие первоначальную стоимость ОС, только суммы без учета НДС, подлежащие уплате продавцу (подрядчику). Другие затраты, в том числе на приведение ОС в состояние и местоположение, необходимые для использования, такие организации могут учитывать в расходах текущего периода;

— не учитывать скидки, льготы, премии и иные поощрения. Эти суммы можно включать в прочие доходы, а не корректировать на них фактические затраты при включении в капитальные вложения;

— не определять приведенную (дисконтированную) стоимость кредиторской задолженности, если продавец (подрядчик) предоставляет длительную отсрочку (рассрочку) оплаты. То есть если проценты за отсрочку (рассрочку) оплаты в договоре не указаны, их можно не выделять из договорной стоимости ОС. В капитальные вложения в таком случае включают договорную стоимость (без НДС), как если бы отсрочки (рассрочки) оплаты не было.

На заметку

Выбранные способы учета из перечисленных выше надо закрепить в учетной политике.

Если компания приобретает ОС по договору мены или другим договорам с исполнением обязательств неденежными средствами, величину неденежных затрат можно определять (п. 4 ФСБУ 26/2020):

— по балансовой стоимости передаваемых активов;

— по фактическим затратам на выполнение работ, оказание услуг.

Справедливую стоимость передаваемого имущества или приобретаемых объектов ОС можно не определять.

Кроме того, малые компании вправе не проверять объекты ОС и капитальные вложения на обесценение (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Балансовая стоимость ОС в этом случае представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Как упростить учет аренды

Воспользуйтесь нашими образцами и инструкциями, чтобы не упустить возможность вести учет аренды по-старому, несмотря на изменения с 1 января. Новый ФСБУ вы не нарушите.

С 2022 года действует новый стандарт учета аренды. Главное изменение для арендатора — на балансе нужно показать право пользования активом и обязательство по аренде. Это сумма будущих арендных платежей по приведенной стоимости, которую рассчитывают по специальной формуле. Но есть условия, при которых учитывать аренду можно по-прежнему. То есть не делать сложные расчеты, а просто включать арендную плату в расходы. Разберем эти варианты для арендатора. Как упростить учет арендодателю — в таблице.

Когда арендодатель вправе не менять учет аренды

| Есть ли у компании право упрощать учет | Когда учет аренды можно вести прежним способом |

|---|---|

| Да | 1. По любым договорам, кроме тех, которые предусматривают переход к арендатору права собственности или право выкупить объект по цене значительно ниже рыночной стоимости на дату реализации этого права (п. 28 ФСБУ 25/2018). 2. Если договор начали исполнять до 2022 года (п. 52 ФСБУ 25/2018) |

| Нет | 1. Если исполнение договора заканчивается в 2022 году (п. 51 ФСБУ 25/2018). 2. Если договор считается операционной арендой, например срок аренды несопоставим со сроком использования объекта (п. 26 ФСБУ 25/2018) |

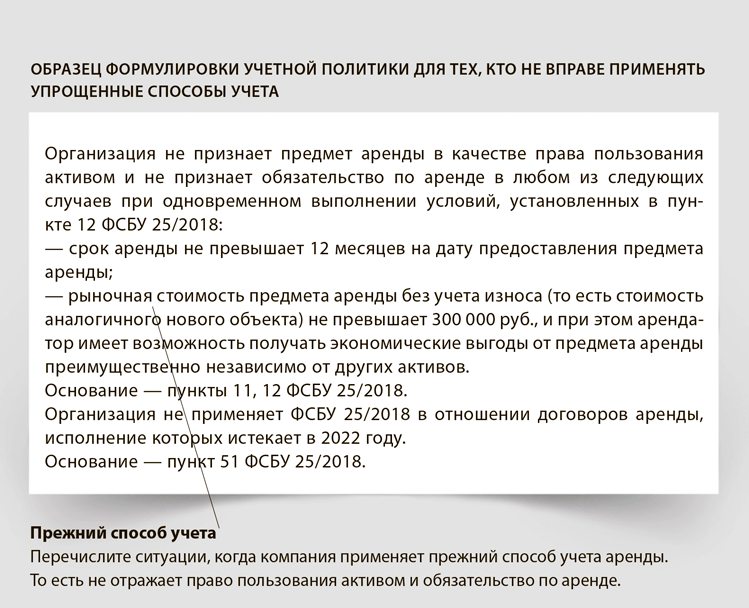

Проверьте срок договора

Вы можете вести учет по-прежнему, если срок аренды не превышает 12 месяцев (п. 11 ФСБУ 25/2018). При этом должно выполняться два условия. Первое — договор не предусматривает переход права собственности к вашей компании и выкуп по цене значительно ниже рыночной стоимости. Второе — вы не будете сдавать объект в субаренду (п. 12 ФСБУ 25/2018).

Узнайте, в каком году заканчивается аренда

Применяйте прежний способ учета, если аренда заканчивается в 2022 году (п. 51 ФСБУ 25/2018). К примеру, вы заключили договор аренды в 2021 году. В 2022 году срок аренды истекает. По такому договору учет можно вести прежним способом.

Посмотрите, сколько стоит объект

Прежний способ учета можно применять, если стоимость предмета аренды не превышает 300 000 руб. Речь идет о рыночной стоимости аналогичного нового объекта. Кроме того, должны выполняться те же условия, что и в случае с краткосрочными договорами. То есть договор не предусматривает выкуп объекта, и вы не будете сдавать его в субаренду (п. 11, 12 ФСБУ 25/2018). Есть еще одно условие — арендатор может получать экономические выгоды от предмета аренды «преимущественно независимо от других активов».

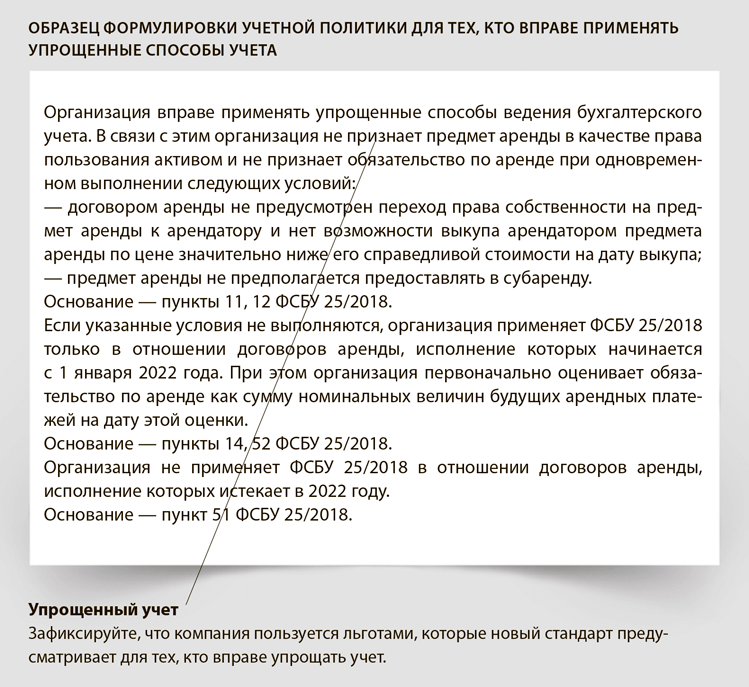

Воспользуйтесь льготой как малое предприятие

Новый стандарт вводит специальные льготы для тех, кто вправе применять упрощенные способы учета. Не путайте упрощенный бухучет с упрощенной системой налогообложения. Упрощенные способы бухучета вправе применять малые предприятия и некоммерческие организации. Но есть исключения.

Упрощать учет не вправе те, кто подпадает под обязательный аудит. Например, это АО, а также компании, у которых налоговые доходы превышают 800 млн руб. или активы на 31 декабря составляют более 400 млн руб. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Также упрощать учет запретили микрофинансовым и некоторым другим организациям (ч. 5 ст. 6 Закона № 402-ФЗ).

Те, кто вправе упрощать учет, могут учитывать по-прежнему любую аренду независимо от срока договора и стоимости объекта. Но если выполняется два условия: договор не предусматривает выкуп и вы не будете сдавать объект в субаренду (п. 11 ФСБУ 25/2018).

Как отражать отложенные налоги проще

Вы можете упростить себе учет расчетов по налогу на прибыль, даже если не работаете с МСФО. Избежать сортировки разниц на временные и постоянные поможет балансовый метод. Его давно применяют в МСФО. А с 2020 года — и в российском учете тоже.

Концепция отложенных налогов пришла из МСФО (IAS) 12 «Налоги на прибыль», который послужил основой для разработки ПБУ 18/02. Идея, заложенная в международном стандарте, заключается в следующем. В каждой стране правила расчета бухгалтерской и налоговой прибыли различаются. Одни и те же операции могут признаваться в бухгалтерском и налоговом учете не одинаково: в разное время, в разных суммах или не признаваться совсем. Эти различия приводят к образованию в бухучете обязательств и активов, которые показывают, что в будущем компании понадобится доплатить налог или, наоборот, его можно будет уменьшить. Такие обязательства и активы и есть отложенные налоги.

С помощью информации об операциях, влияющих на будущую налогооблагаемую прибыль, инвесторы и акционеры заранее предупреждены об увеличении налога в будущем или о том, что компания сможет на налоге сэкономить.

В МСФО отложенные налоги определяют балансовым методом. Для этого сравнивают балансовую стоимость активов и обязательств и их налоговую стоимость. Именно активы и обязательства становятся источником информации о будущем увеличении или уменьшении налога, а не доходы и расходы.

Другой важный момент: все разницы между бухгалтерской и налоговой стоимостью активов и обязательств рассматриваются как временные. И это справедливо, ведь эффект от их влияния на финансовый результат со временем исчезнет.

Важно запомнить

Малые компании, которые вправе вести упрощенный учет, могут отказаться от ПБУ 18/02.

Постоянные разницы в МСФО тоже возникают, но это суммы, которые нужны для увязки показателей отчетности. А для пользователей они не представляют большого интереса. В связи с этим их рассчитывают не по видам активов или обязательств, а агрегированно в качестве балансирующей величины при сверке налога на прибыль, рассчитанного по данным налоговой декларации и данным бухгалтерского учета, а также расхода по отложенным налогам.

Вести учет балансовым методом проще. Достаточно трех шагов, чтобы определить отложенные налоги по балансовому методу.

Словарь

Налоговая стоимость актива или обязательства — это сумма, по которой их принимают для целей налогообложения.

Шаг 1. Определите балансовую и налоговую стоимость активов и обязательств. Если с балансовой стоимостью активов и обязательств вопросов не возникает, то что следует понимать под их налоговой стоимостью? Это сумма, по которой актив или обязательство принимают для целей налогообложения (МСФО (IAS) 12).

Налоговая стоимость актива будет уменьшать любые налогооблагаемые экономические выгоды (доходы), которые поступят в организацию при возмещении стоимости данного актива. Например, через амортизацию или продажу. Если по каким-либо причинам экономические выгоды не облагаются налогом, то налоговую стоимость актива приравнивают к балансовой.

Налоговая стоимость обязательства равна его балансовой стоимости, уменьшенной на суммы, которые в будущем вычтут в налоговых целях в отношении данного обязательства. Например, в бухгалтерском учете числится краткосрочная задолженность перед поставщиками (обязательство). Расходы, которые относятся к этому обязательству, будут учтены для расчета налога. Значит, налоговая стоимость обязательства будет равна нулю. Если же доходы получают авансом, то налоговую стоимость связанного с ними обязательства определяют как балансовую стоимость обязательства за вычетом доходов, которые не будут в будущем подпадать под налогообложение.

Шаг 2. Сравните балансовую и налоговую стоимость активов и обязательств.

Разницы, образовавшиеся в результате сравнения бухгалтерской и налоговой стоимости активов и обязательств, МСФО (IAS) 12 делит на налогооблагаемые и вычитаемые.

Налогооблагаемые временные разницы — это те, которые приведут к налогооблагаемым суммам при расчете налогооблагаемой прибыли (убытка) будущих периодов в момент возмещения или погашения балансовой стоимости активов или обязательств. Налогооблагаемые разницы возникают, когда балансовая стоимость активов превышает их налоговую стоимость либо когда балансовая стоимость обязательств меньше их налоговой стоимости.

Налогооблагаемые временные разницы приводят к образованию отложенных налоговых обязательств (ОНО). Это налоги, которые компания заплатит в будущем. ОНО рассчитывается как произведение налогооблагаемой временной разницы и ставки налога.

ПРИМЕР 4

Вычитаемыми временными разницами считают разницы, которые приведут к уменьшению налогооблагаемой прибыли (налогового убытка) в будущих периодах. Такие разницы образуются, когда балансовая стоимость активов меньше налоговой либо когда балансовая стоимость обязательств больше их налоговой стоимости.

Вычитаемые временные разницы приводят к образованию отложенных налоговых активов (ОНА). Это суммы, на которые компания сможет в будущем уменьшить налог. Чтобы рассчитать ОНА, вычитаемые временные разницы умножают на применяемую ставку налога на прибыль.

ПРИМЕР 5

Словарь

Отложенные налоговые обязательства (ОНО) — налоги, которые компания заплатит в будущем. Рассчитывается как произведение налогооблагаемой временной разницы и ставки налога.

Шаг 3. Суммируйте временные разницы и определите отложенный налог. На практике балансовую и налоговую стоимость активов и обязательств, а также разницы между ними определяют не по каждому объекту учета, а по группам статей. Для этого организации в учетных системах ведут специальные отчеты или регистры.

В регистрах отражают все активы и обязательства, которые приводят к образованию разниц, даже те, которых нет в бухгалтерском учете. Речь идет, например, о переносе убытков на будущее. Налоговое законодательство некоторых стран разрешает зачесть убытки в счет налогооблагаемой прибыли в следующих налоговых периодах. В бухучете убытки не уменьшают финансовый результат, поэтому их балансовая стоимость будет равна нулю. Значит, компания отразит в учете ОНА.

Отдельно в регистре учета временных разниц отражают активы и обязательства, операции с которыми не влияют на бухгалтерскую прибыль или убыток. Например, переоценка активов, результат которой учитывают в капитале.

После того как все разницы выявлены, их суммируют и получают одну временную разницу — налогооблагаемую или вычитаемую. С ее величины рассчитывают ОНО или ОНА. Далее определяют расход или доход по налогу на прибыль. Для этого сравнивают отложенный налог на начало отчетного периода с отложенным налогом на конец периода. А изменение отражают в бухучете.

При этом важно отдельно учитывать операции, облагаемые по разным ставкам налога. Если доходы и расходы, относящиеся к сравниваемым активам и обязательствам и формирующие налоговую базу, облагаются налогом по разным ставкам, то учет временных разниц по группам таких активов и обязательств ведут отдельно.

Словарь

Постоянные разницы — по МСФО это суммы, которые нужны для увязки показателей отчетности. Для пользователей отчетности эта информация не важна.