Цифровой рубль активно внедряют. Что об этом важно знать бухгалтеру

Цифровой рубль становится реальностью: с 1 августа вступили в силу основные положения об этой новой форме нацвалюты (Федеральный закон от 24.07.2023 № 339ФЗ). Читайте, что такое цифровые рубли, зачем они понадобились и заставят ли всех перейти на новую форму расчетов.

1.

Что такое цифровой рубль и зачем его вводят?

Цифровой рубль — это национальное платежное средство. Это не отдельная валюта и не криптовалюта, а третья форма рубля, еще одна наряду с наличной и безналичной формами.

Цифровой рубль планируют использовать для платежей и переводов. Обменного курса между наличным, безналичным и цифровым рублем не будет — все формы рубля равнозначны. Выпуском цифровой валюты займется Центробанк, и все расчеты будут проходить на его платформе.

Нужен цифровой рубль в первую очередь государству. С его помощью власти хотят уменьшить теневой сектор экономики, взять под более жесткий контроль бюджетные расходы, снизить издержки и преодолеть санкции. Также цифровой рубль составит конкуренцию криптовалютам. Они начали стихийно вытеснять национальные валюты, поэтому главные банки по всему миру спешат внедрить цифровые формы денег.

Цифровой рубль — это не криптовалюта, а третья форма рубля наряду с наличной и безналичной

2.

Когда введут цифровой рубль?

Конкретного срока, когда цифровой рубль начнет действовать повсеместно, пока не называют. Но пилотный проект цифрового рубля будут тестировать до конца 2024 года (информация ЦБ от 03.08.2023). В ходе тестирования банки отработают базовые операции: открытие и закрытие счетов, переводы цифровых рублей между гражданами, оплату покупок и услуг по QR-коду. Расширять применение цифрового рубля планируют по итогам пилотного проекта и на основании обратной связи от его участников. Помимо банков тестировать цифровой рубль пожелали около 500 физлиц и 30 торговых точек из 11 городов нашей страны.

|

2025

год —

|

3.

Как цифровой рубль будет работать?

Цифровые рубли, принадлежащие компании или гражданину, будут храниться на цифровых счетах. У одного пользователя может быть только один такой счет. Предварительно ЦБ установил лимит на пополнение счета — 300 000 руб. в месяц.

Цифровые счета не будут привязаны к конкретным банкам. Их разместят на специальной платформе ЦБ. Но создать цифровой счет и использовать цифрорубли можно будет в приложении банка, в котором обслуживается физлицо или компания. Для доступа к счету его владельцу придется пройти идентификацию в банке и получить ключ.

Обязательного перевода компаний и физлиц на цифровые рубли власти не планируют. Выбор этой формы рубля будет добровольным. Также не запретят использовать одновременно все формы расчетов, включая наличную и безналичную.

|

300000

рублей

|

4.

Где будут применять цифрорубли и сколько это будет стоить?

Цифровыми рублями можно оплачивать покупки через мобильное приложение банка по QR-коду. Также цифровые рубли сможете переводить другим лицам, у которых тоже есть цифровой кошелек. До 1 января 2025 года это бесплатно. Затем введут комиссии. Например, комиссия за переводы между компаниями составит 15 руб. за операцию. А тариф за прием оплаты цифровыми рублями составит 0,3 процента от суммы платежа, но не более 1500 руб. (информация ЦБ от 03.08.2023).

Пополнить кошелек или снять с него наличные можно будет только через банковский счет. Для пополнения наличными деньги сначала нужно положить на счет в банке, а потом эти же безналичные деньги перевести на цифровой кошелек. Также будет работать обратный обмен. Чтобы получить наличные вместо цифровых рублей, их сначала придется вывести с цифрового кошелька на счет в банке или карту и только потом снять в банкомате или кассе.

5.

Есть операции, для которых новый рубль не подойдет?

Да, например, в цифровых рублях нельзя взять кредит. Проценты на остаток в цифровом кошельке начислять не будут, как это делают с депозитом или сберегательным счетом. Также на платежи в цифрорублях не будут начислять кешбэк.

Несмотря на все плюсы и минусы, 43 процента компаний сейчас не готовы переходить на расчеты в цифровых рублях. Половина сомневается и пока не знает, насколько цифровой рубль будет полезен. Это показал наш опрос. Смотрите результаты.

6.

Можно ли будет перечислять зарплату в цифровых рублях?

Да, но не в этом году. Цифровой рубль со временем станет полноценной альтернативой наличной и безналичной формам денег. Пока же цифровой рубль только тестируют и никаких изменений в трудовое законодательство не внесено.

7.

А налоги цифровыми рублями платить разрешили?

Да, законопроект о поправках в НК уже в Госдуме. Планируется полностью интегрировать цифровой рубль в систему налогового регулирования и контроля.

Инспекторы будут не только принимать платежи в цифровых рублях. Они также скорректируют меры налогового контроля: смогут приостанавливать операции по цифровым счетам, доначислять на проводимые платежи налоги и принудительно списывать недоимки с цифрового счета компании или физлица.

Что о цифровом рубле думает бизнес

|

за правильный ответ

Банки возьмут под контроль крупные платежи. Как подстраховаться

Будьте готовы пояснить банку свои переводы контрагентам. С 29 августа 2023 года по 28 августа 2025 года банкиры по поручению финразведки станут контролировать крупные списания со счетов компаний и ИП (приказ Росфинмониторинга от 13.03.2023 № 52). Из статьи узнаете, какие операции теперь подпадают под усиленный банковский контроль и как подстраховать компанию.

Какие новые операции теперь контролируют банкиры

Росфинмониторинг берет под контроль переводы на сумму от 5 млн руб. со счетов компаний и ИП. По требованию финразведки банкиры проверят операцию, если одновременно будет соблюдено два условия.

и больше — к таким переводам на счета контрагентов со средним или высоким уровнем риска теперь присматриваются банкиры

Условие 1. Компания или ИП в течение года до проведения контролируемой операции получали денежные средства с единого казначейского счета № 40102. Такой счет открывают, например, когда организация или ИП выигрывают государственный тендер.

Условие 2. Деньги со счета компании или ИП ушли лицу, которое относится к группе высокой или средней степени риска. Кто попадает в эти группы, рассказываем дальше.

В Росфинмониторинге считают, что новые меры контроля позволят снизить риски нецелевого использования или хищения бюджетных денег. Также они помогут бороться с легализацией преступных доходов.

Разъяснений о том, как банкирам применять приказ Росфинмониторинга № 52, пока нет. Поэтому банки вправе действовать, как действуют всегда. Они сообщат компании или ИП о том, что платеж на сумму от 5 млн руб. поступил на счет получателя с высоким или средним уровнем риска. Получить такое сообщение может даже тот, кто переводил деньги в рамках обычной деятельности. От компании могут потребовать пояснения и подтверждающие документы. Не стоит пренебрегать предоставлением информации банку, иначе банкиры могут расценить ваше бездействие как уклонение от обязательного контроля.

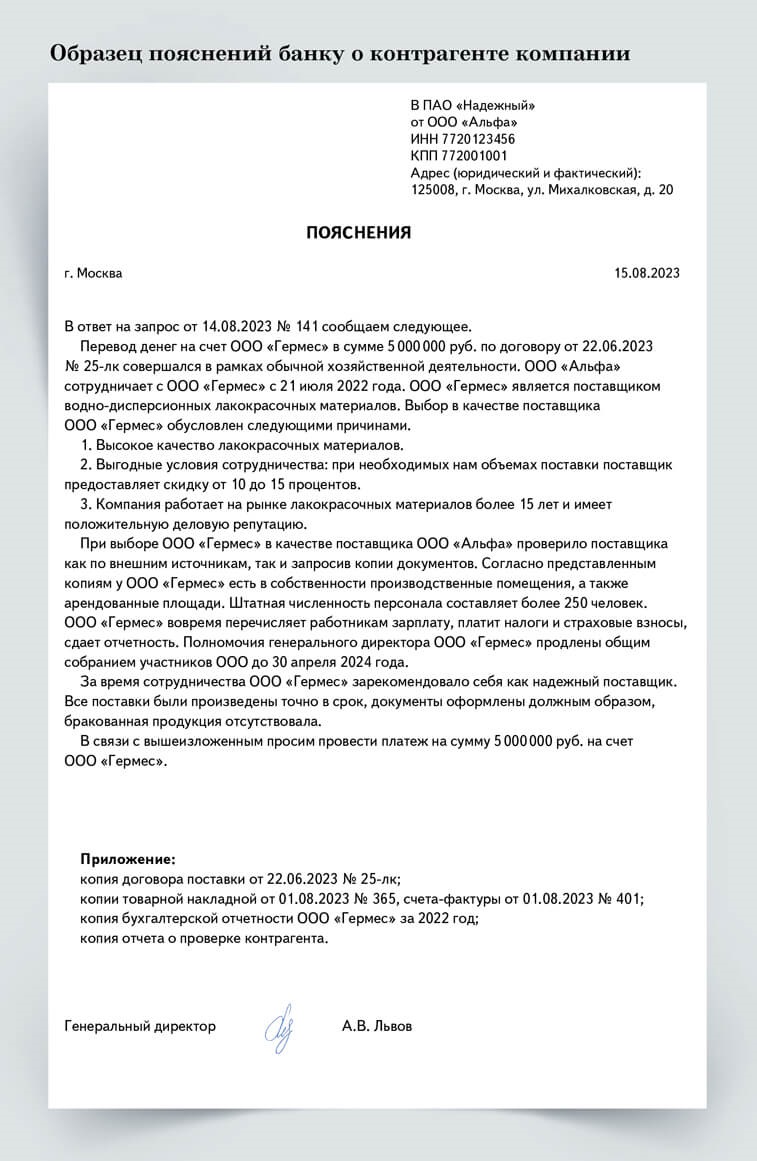

Унифицированного ответа, который устроил бы банкиров, не существует. Отвечайте честно и по существу на те вопросы, которые перечислены в запросе. Подкрепляйте свои доводы документами. Если вопросы в основном касаются благонадежности контрагента, то ответить можно, например, как в образце.

- Срок ответа

Срок ответа

Отвечайте банкирам не позднее даты, которую они привели в запросе. Если срок не указан, ответ безопаснее подготовить как можно скорее.- Выбор партнера

Выбор партнера

Напишите, почему решили сотрудничать именно с этим контрагентом, в чем выгода для вашей компании и почему планируете продолжить совместную работу.- Характеристика контрагента

Характеристика контрагента

Подробно опишите, почему вашему партнеру можно доверять.- Документы

Документы

Подтвердите свои доводы документально, чтобы снизить риск допвопросов со стороны банка.

Кто попадает в группы высокого и среднего риска

Банки на основании специальных критериев относят компании и предпринимателей к различным группам риска. При выборе группы они оценивают саму организацию или ИП, их финансовые результаты, операции по банковским счетам, учредителей и руководителей, аффилированность с другими компаниями и бизнесменами.

Компания и ИП узнают от банка только о присвоенной высокой степени риска. В остальных случаях банкиры о степени риска не сообщают. Но такую информацию всегда можно запросить в своем банке. Если для этого потребуется заявление, составьте его в произвольной форме или на бланке, который утвердили банкиры.

К высокой группе риска банки обычно относят организации и бизнесменов, которые не ведут реальную деятельность. Они, как правило, зарегистрированы специально для проведения сомнительных операций с целью легализации преступных доходов. Их еще называют техничками. К средней группе риска относят тех, кто деятельность ведет, но иногда совершает сомнительные операции.

Если уверены, что ваша компания не относится к средней или высокой группе риска, то отвечать за степень риска контрагентов вы не можете. Чтобы избежать проблем с банком и Росфинмониторингом, безопаснее проверять контрагентов перед тем, как заключите договор. Важно убедиться, что риск расчетов с ними минимален.

На заметку

Какие деньги компании и ИП получают с единого казначейского счета № 40102

Единый казначейский счет № 40102 предназначен для учета операций по публичным закупкам (Положение ЦБ от 24.11.2022 № 809-П). Новый приказ Росфинмониторинга не конкретизирует, какие именно деньги с него должна получить компания, чтобы выполнялось первое условие контроля. Это означает, что попасть под особое внимание банкиров могут операции тех компаний и ИП, которые получали какие-либо средства из федерального или муниципального бюджета. Например, оплату государственного заказа на товары, работы или услуги.

Проще

Узнать, безопасно ли сотрудничать с продавцом или покупателем, поможет сервис Главбух Контрагенты.

Как подстраховать компанию от претензий банка

Чтобы минимизировать риск пристального внимания банков к вашим операциям, сами банкиры советуют не пренебрегать проверкой потенциальных контрагентов и тех, с кем у компании уже сложились деловые отношения. Проверять даже действующих контрагентов важно, потому что они могли стать «рисковыми» уже в процессе исполнения договора. Благонадежность контрагентов удобно изучать в сервисе Главбух Контрагенты. Взаимоотношения с «рисковыми» компаниями и ИП могут стать поводом для банка пересмотреть группу риска и для вашей организации.

Своевременно сообщайте банку и другим контролерам об изменениях, происходящих в вашей компании. Например, касающихся ОКВЭД, состава учредителей, юридического адреса и пр. Регулярно проверяйте сведения в ЕГРЮЛ о вашей компании на актуальность.

Взаимодействуйте с банком. Не игнорируйте его запросы и всегда будьте готовы подтвердить операции документами. Откажитесь от транзитных, к ним банкиры относятся с особым подозрением. По возможности сократите снятие наличных со счетов компании.

Банкиры вправе не сообщать вам группу риска контрагента.

У них нет оснований раскрывать такие данные. Проверяйте

контрагентов сами. Делайте это на этапе заключения сделки,

а также в процессе сотрудничества.

за правильный ответ