Можно ли включить в инвентаризационную комиссию аудитора

Наша компания начинает годовую инвентаризацию. Кроме того, мы заключили договор на проведение аудиторской проверки. Официально она начнется в 2024 году, но проверять будут 2023 год. Помогите разобраться: можем ли мы сейчас включить аудитора в состав инвентаризационной комиссии? Нам это кажется удобным: проверяющий сразу увидит, какая ситуация у нас с запасами, деньгами и прочим имуществом.

Нет, в состав инвентаризационной комиссии включать сторонних аудиторов нельзя, так как они считаются независимыми лицами (ст. 8 Федерального закона от 30.12.2008 № 307-ФЗ). В комиссию по инвентаризации вы вправе включить только внутреннего аудитора компании, если он у вас есть (п. 2.3 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49).

Если вам важно получить аудиторское заключение без оговорки, то можно пригласить аудитора на инвентаризацию в качестве наблюдающего. Но если инвентаризация уже состоялась или у аудитора нет возможности в ней поучаствовать, компания должна организовать инвентаризацию для проверяющего в другой день, который ему будет удобен (МСА 500, п. 5, 6, 7 МСА 501).

Например, у торговой компании аудиторская проверка за 2023 год начинается в феврале 2024 года. Годовую инвентаризацию провели, результаты утвердили на 31 декабря 2023 года. Аудиторы как наблюдающие в процедуре не участвовали. Компания согласовала с ними другой день для инвентаризации — 6 февраля 2024 года. Эту дату директор утвердил в приказе. Аудиторы придут в компанию 6 февраля, значит, компания должна подготовить для них ведомости с количеством и стоимостью запасов, актуальные на эту дату. Также необходимо подготовить склад к осмотру, подобрать документы о соблюдении пожарной безопасности и об охране помещения от взлома.

за правильный ответ

Как провести покупки для офиса, чтобы налоговики не придрались

Еще по этой теме

Суд отказал в вычетах НДС по смартфону, фотоаппарату и чайнику.

В кабинет директору приобретают телевизор — как обосновать покупку

Директор попросил приобрести дорогостоящий телевизор — поставит у себя в кабинете. Можно ли как-то обосновать для налоговой это приобретение?

Директор попросил приобрести дорогостоящий телевизор — поставит у себя в кабинете. Можно ли как-то обосновать для налоговой это приобретение?

Учет расходов при покупке бытовой техники в офис обычно вызывает вопросы у проверяющих. Но обосновать покупку при расчете налога на прибыль и для вычета НДС можно. Подтвердите, что используете технику для производственных целей (п. 2 ст. 171, п. 1 ст. 252 НК). Например, телевизор может быть нужен для показа рабочих презентаций, проведения видеоконференций, просмотра записей или фото.

Порядок, цели использования техники и место ее установки закрепите в локальном акте. Например, в приказе руководителя, описании технологического процесса. Имейте в виду, что инспекция вправе выехать в ваш офис для осмотра (ст. 92 НК). В ходе осмотра проверяющие определят, как именно компания использует технику: в хозяйственной деятельности или все же для личных нужд директора (определение Верховного суда от 19.03.2019 по делу № А20-456/2017).

Что с расходами, если компания тратится на продукты

Мы стали закупать еду и напитки в приемную директора для посетителей и клиентов. Можем ли учесть такие расходы при расчете налога на прибыль? И возможен ли вычет НДС, если продукты приобретают подотчетники в розничных магазинах?

Есть вариант отнести такие расходы к представительским (п. 2 ст. 264 НК). Если в офисе компании постоянно проходят деловые переговоры, то затраты на буфетное обслуживание гостей и участников этого мероприятия будут обоснованны. Но факт встречи с партнерами придется подтвердить отчетом о проведенном мероприятии. Отразите в отчете дату, место встречи, состав участников, цель мероприятия, результат переговоров, сумму расходов.

Проследите, чтобы расходы на угощение клиентов соотносились с количеством проведенных деловых встреч. Не важно, заключила компания по итогам переговоров договор или нет.

Когда компания приобретает угощения просто для посетителей, то есть вне проведения какого-то мероприятия или встречи, это уже не представительские расходы. Такие затраты принимать к налоговому учету не стоит. Безопасных вариантов, чтобы сделать это, нет. Бесполезно говорить, что среди посетителей были потенциальные партнеры, поэтому расходы связаны с коммерческой деятельностью. Если не зафиксировали факт встречи документально, то и учесть стоимость угощений нельзя (постановление Арбитражного суда Западно-Сибирского округа от 30.05.2023 по делу № А75-15274/2022).

Что касается НДС, то вы вправе заявить вычет по представительским расходам (п. 7 ст. 171 НК). Но есть два момента. Во-первых, принимайте к вычету налог только в той части, которая уменьшает базу по налогу на прибыль. Если превысили норматив, тогда для расчета суммы НДС к вычету надо составить пропорцию. Во-вторых, постарайтесь получить от продавцов счета-фактуры, чтобы для вычета было основание (п. 1 ст. 169 НК). Отстоять вычет по кассовому чеку реально (постановление Арбитражного суда Уральского округа от 29.03.2023 по делу № А76-13765/2022). Но для этого, скорее всего, придется обращаться в суд.

Как списать расходы на защиту от сезонных ОРВИ

Наши менеджеры работают с населением. С осени участились случаи больничных в связи с гриппом и ОРВИ. Решили закупить маски и кожные антисептики. Что в таком случае с налогом на прибыль, НДС, НДФЛ, страховыми взносами?

Такие затраты для компании экономически оправданны в этом эпидемическом сезоне. Работодателям в период подъема заболеваемости гриппом и ОРВИ рекомендовано обеспечивать сотрудников, работающих с населением, масками, перчатками и антисептиками (постановление Главного государственного санитарного врача от 21.06.2023 № 9). Поэтому вы вправе учесть стоимость защитных средств в расходах по налогу на прибыль. Например, в составе материальных расходов или прочих расходов, связанных с производством и реализацией, как затраты на обеспечение нормальных условий труда (п. 1 ст. 252, п. 1 ст. 254, подп. 7 и 49 п. 1 ст. 264 НК, письмо Минфина от 27.07.2020 № 03-03-06/1/65522).

Входной НДС по гигиеническим и медицинским средствам примите к вычету в общем порядке. Обратите внимание, что реализацию медицинских масок на внутреннем рынке облагают НДС по ставке 10 процентов (п. 2 ст. 164 НК).

Удерживать НДФЛ и начислять страховые взносы с безвозмездно переданных работникам масок и прочих защитных средств не нужно (п. 1 ст. 41, ст. 208, 209, 420 НК). Ведь экономической выгоды у сотрудников при получении масок, антисептиков и других защитных средств не возникает.

за правильный ответ

Сколько взносов заплатить предпринимателю за себя в конце года

Не забудьте заплатить фиксированные взносы за 2023 год. В статье — таблица с актуальными суммами и образец платежки.

Когда и сколько взносов платить

Базовая сумма взносов для всех предпринимателей одна. Больше заплатят только те ИП, доходы которых за 2023 год превысили 300 000 руб. Для предпринимателей из новых регионов установили особые ставки взносов. Все актуальные цифры смотрите в таблице ниже.

Обычно заплатить взносы нужно не позднее 31 декабря текущего года (п. 2 ст. 432 НК). Но в 2023 году этот день выпадает на воскресенье. Поэтому крайний срок переносится на следующий рабочий день — 9 января 2024 года (п. 7 ст. 6.1 НК).

Суммы и сроки уплаты страховых взносов предпринимателя за 2023 год

| Вид страхования | Сумма дохода | Сколько платить взносов | Крайний срок уплаты |

|---|---|---|---|

| Для всех предпринимателей | |||

| Пенсионное и медицинское страхование | Не более 300 000 руб. с начала года | 45 842 руб. | 9 января 2024 года |

| Свыше 300 000 руб. с начала года | 45 842 руб. с дохода 300 000 руб. + 1% с дохода свыше 300 000 руб., но не более 257 061 руб. Общая сумма взносов — 302 903 руб. | 1 июля 2024 года | |

| Для ИП, которые зарегистрированы и ведут деятельность на территориях ДНР, ЛНР, Запорожской и Херсонской областей | |||

| Пенсионное и медицинское страхование | Любая | 14 400 руб. | 9 января 2024 года |

2024 года —

крайний день уплаты личных взносов ИП за 2023 год

Как посчитать взносы, если предприниматель отработал не полный год

Для предпринимателей, которые работают меньше года, сумму взносов нужно скорректировать. Вот пример, как это сделать.

Пример. Как рассчитать взносы, если ИП работает меньше года

Пересчитывайте только базовую сумму взносов. То, что платите с дохода, превышающего 300 000 руб., придется перечислить полностью, без корректировок.

Как заплатить страховые взносы за 2023 год

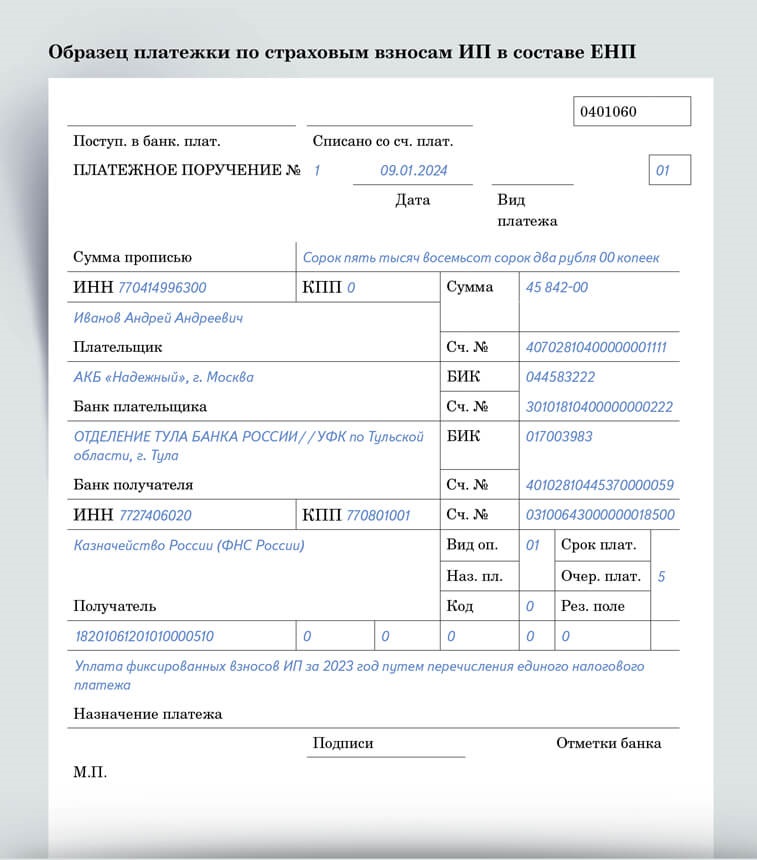

Самый простой способ заплатить страховые взносы — перечислить их единым платежом (п. 1, 6 ст. 45 НК). Воспользуйтесь образцом платежки (ниже). Уведомление подавать не нужно (письмо ФНС от 31.01.2023 № СД-4-3/1023). Если планируете перечислить взносы до конца года, то пока еще можно заполнить платежку по старым правилам. В статусе укажите 02, КБК — 182 1 02 02000 01 1000 160.

- Плательщик

Плательщик

Ф. И. О. предпринимателя пишите полностью, без сокращений.- Назначение платежа

Назначение платежа

Укажите назначение платежа или оставьте это поле пустым. Оба варианта допустимы.- КБК

КБК

В поле 104 внесите КБК единого налогового платежа.- Статус плательщика

Статус плательщика

Укажите статус 01 — единый налоговый платеж.

за правильный ответ