Что меняется с 1 сентября 2025 года

С 2026 года больше не придется подавать в СФР данные для подтверждения основного вида деятельности никому, кроме обособленных подразделений организаций, у которых есть счета в банках и которые начисляют выплаты в пользу физлиц (подп. «б» п. 1 ст. 1 Федерального закона от 28.12.2024 № 529-ФЗ).

Об изменении основного вида деятельности, а также об изменении более чем на 20 процентов доли хотя бы одного вида деятельности организации и предприниматели должны извещать Росстат в срок не позднее 1 апреля следующего года. Сведения потребуется сообщить и в том случае, если прошло пять лет с последней подачи данных в Росстат (п. 3 и 5 ст. 3 Закона № 529-ФЗ).

В ЕГРЮЛ теперь будут указаны не просто коды ОКВЭД, но с процентными долями в общей структуре бизнеса страхователя. Организации и ИП начнут подавать такие сведения в Росстат. Организации — не позднее 1 апреля 2027 года, предприниматели — не позднее 1 апреля 2028 года (п. 2 и 4 ст. 3 Закона № 529-ФЗ, информация от 28.12.2024 с сайта ФНС).

Росстат передаст сведения об ОКВЭД с процентными долями в ФНС. ФНС внесет их в ЕГРЮЛ и ЕГРИП (п. 1 ст. 3 Закона № 529-ФЗ, информация от 28.12.2024 с сайта ФНС).

ЕГРЮЛ и ЕГРИП станут единственными источниками данных о видах экономической деятельности. Они будут содержать информацию о долях видов деятельности. Новый порядок дает возможность государству предоставлять адресную помощь бизнесу, направляя поддержку именно тем компаниям, которым она необходима (информация с сайта ФНС от 28.12.2024). В реестры добавят две группы кодов: те, которые заявит сам бизнес, и те, которые бизнес укажет в статотчетах по состоянию на 15 апреля текущего года (п. 3 ст. 1 Закона № 529-ФЗ). СФР будет брать коды ОКВЭД из ЕГРЮЛ и ЕГРИП.

Общие правила

Учитывайте изменения при представлении уведомлений в 2025 году. Пишите новые КБК и ориентируйтесь на обновленный график сдачи уведомлений с учетом выходных и праздников. При этом сейчас лучше не тянуть с отчетностью до последнего.

Если программа налоговиков выявит ошибку, уведомление признают несданным, компании могут начислить пени. Сохраняйте таблицы с новыми КБК и сроками. Держите их под рукой, чтобы не тратить время на лишние поиски нужной информации.

Пишите в уведомлениях новые КБК по НДФЛ с подарков, северных выплат и в других случаях

Платите налоги и взносы, как и раньше, в составе единого налогового платежа на КБК 182 0 10 61201 01 0000 510. А чтобы инспекторы верно распределили авансовые платежи, заполняйте уведомления об исчисленных суммах с учетом новшеств 2025 года.

Больше всего изменений в КБК по НДФЛ: для налоговых агентов появилось девять новых кодов, которые нужно применять к доходам 2025 года. Но не все из них вам понадобятся.

КБК по НДФЛ в 2025 году

| КБК | Ставка налога на доходы физлиц |

|---|---|

| НДФЛ с зарплаты, премий, вознаграждений по ГПД и других доходов | |

| 182 1 01 02010 01 1000 110 | 13% с доходов не более 2,4 млн руб. |

| 182 1 01 02080 01 1000 110 | 15% с доходов от 2,4 млн до 5 млн руб. |

| 182 1 01 02150 01 1000 110 | 18% с доходов от 5 млн до 20 млн руб. |

| 182 1 01 02160 01 1000 110 | 20% с доходов от 20 млн до 50 млн руб. |

| 182 1 01 02170 01 1000 110 | 22% с доходов свыше 50 млн руб. |

| НДФЛ с северных надбавок и районных коэффициентов | |

| 182 1 01 02210 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02230 01 1000 110 | 15% с доходов свыше 5 млн руб. |

| НДФЛ с дивидендов | |

| 182 1 01 02130 01 1000 110 | 13% с дивидендов резидентам в пределах 2,4 млн руб. |

| 182 1 01 02140 01 1000 110 | 15% с дивидендов резидентам свыше 2,4 млн руб. |

| 182 1 01 02010 01 1000 110 | 15% с дивидендов нерезидентам |

| НДФЛ с подарков | |

| 182 1 01 02180 01 1000 110 | 15% с доходов свыше 2,4 млн руб. |

| НДФЛ с дохода от продажи долей в УК, акций | |

| 182 1 01 02240 01 1000 110 | 13% (15%) с доходов свыше 50 млн руб. |

| НДФЛ с выплат участникам СВО | |

| 182 1 01 02200 01 1000 110 | 13% с доходов в пределах 5 млн руб. |

| 182 1 01 02220 01 1000 110 | 15% с доходов свыше 5 млн руб. |

КБК для прогрессивной шкалы НДФЛ

Налог, исчисленный и удержанный по новым ставкам 18, 20 и 22 процента, отражайте по трем новым КБК — 182 1 01 02150 01 1000 110, 182 1 01 02160 01 1000 110 и 182 1 01 02170 01 1000 110 соответственно. Размер ставки зависит от величины дохода: 18 процентов для доходов от 5 млн до 20 млн руб., 20 процентов для доходов от 20 млн до 50 млн руб. и 22 процента для доходов свыше 50 млн руб.

Прежние зарплатные КБК по НДФЛ продолжают действовать и в этом году. Но указывайте их с учетом нового лимита. Налог с доходов не более 2,4 млн руб. по ставке 13 процентов отражают на КБК 182 1 01 02010 01 1000 110, а с доходов от 2,4 млн до 5 млн руб. по ставке 15 процентов — на КБК 182 1 01 02080 01 1000 110.

КБК по НДФЛ с РК и СН

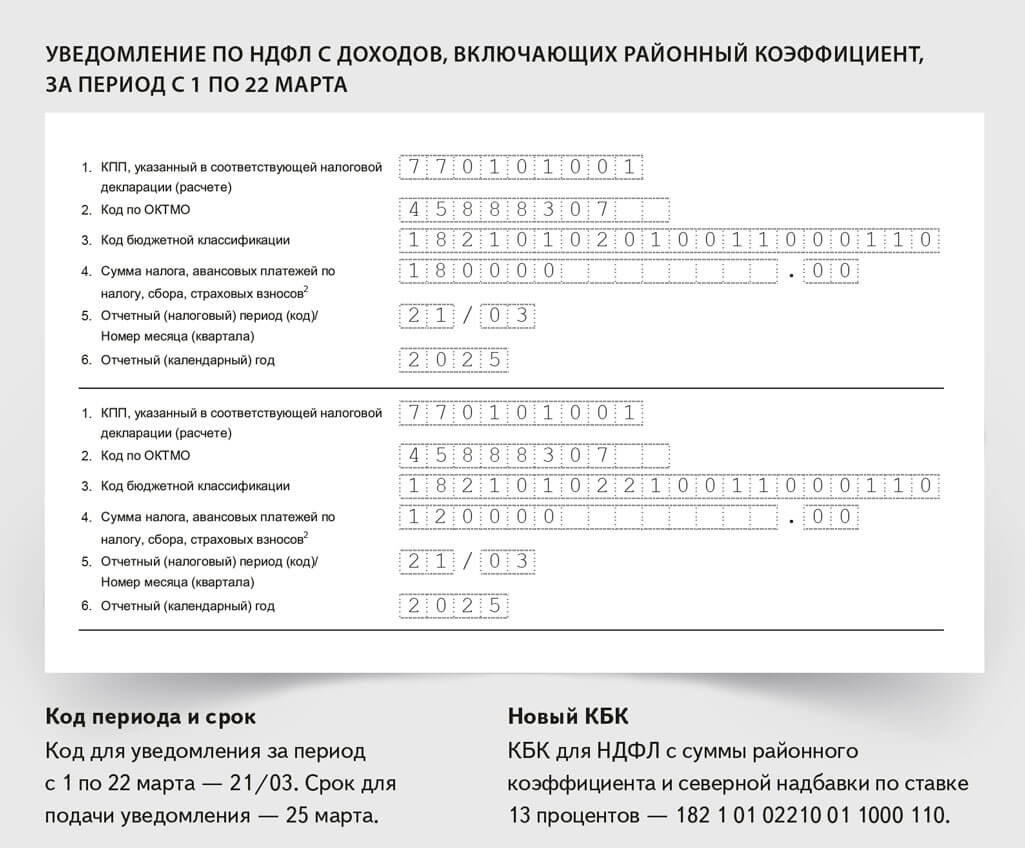

С этого года районные коэффициенты и северные надбавки выделили в самостоятельную базу по НДФЛ. К ним применяют всего две налоговые ставки — 13 процентов к доходам не более 5 млн руб. и 15 процентов к доходам свыше. Поэтому теперь отдельно считайте налог с зарплаты и налог с районных коэффициентов и северных надбавок. Это же правило применяйте при оплате отпуска, времени командировки и иных периодов, которые оплачиваются по среднему заработку (письмо ФНС от 28.01.2025 № БС-4-11/739).

Применяйте специальные правила для расчета НДФЛ на всех территориях, где есть районный коэффициент, даже если речь не идет о Крайнем Севере. Такой вывод следует из письма Минфина от 29.10.2024 № 03-04-09/105865. С этим согласны в ФНС (ответ в официальном телеграм-чате от 03.03.2025).

Районные коэффициенты могут быть установлены не только в регионах Крайнего Севера и приравненных к нему местностях, но и в районах с особыми климатическими и экологическими условиями. К таковым, например, относятся части Ростовской и Саратовской областей, Ставропольского края и др. Таким образом, на этих территориях также нужно выделять РК из зарплаты и считать налог отдельно.

Налог с северных надбавок и районных коэффициентов отражайте в уведомлениях об исчисленной сумме с указанием специального КБК — 182 1 01 02210 01 1000 110 (образец ниже). Применяйте этот бюджетный код до тех пор, пока база по северным надбавкам и районным коэффициентам не достигнет предельного значения 5 млн руб. Для налога с сумм свыше указанного лимита пишите КБК 182 1 01 02230 01 1000 110.

ПРИМЕР 21

Если вы не выделяли в уведомлении НДФЛ с РК, направьте сейчас корректировки. Такие рекомендации дают региональные налоговые управления.

За несданное или сданное с ошибкой уведомление штрафов нет (письмо ФНС от 28.12.2024 № БВ-4-7/14776). Но этот документ важен, чтобы правильно распределить суммы с ЕНС. Ведь пока вы не сдадите расчет по НДФЛ за 1-й квартал, у вас будут неверно разнесены платежи на ЕНС. А после сдачи 6-НДФЛ в разделе 1 расчета и в уведомлении у вас не сойдутся строки начисленных сумм НДФЛ по срокам уплаты и КБК. Поэтому налоговики запросят пояснения.

Чтобы уточнить сумму, продублируйте сведения из исходного уведомления. При этом укажите сразу корректную сумму налога с основной части зарплаты, то есть за вычетом налога с ее северной части. Вторым блоком сведений приведите налог с РК и СН по ставке 13 процентов с суммы до 5 млн руб. по КБК 182 1 01 02210 01 1000 110. Если сумма северных надбавок превышает 5 млн руб., считайте налог с превышения по ставке 15 процентов и отражайте на КБК 182 1 01 02230 01 1000 110. После этого налоговики сторнируют начисления по первичному уведомлению, а новые отразят в соответствии с текущим уведомлением.

ПРИМЕР 22

В ФНС исходят из следующего. С этого года северные надбавки и районные коэффициенты входят в отдельную налоговую базу по НДФЛ (п. 6.2 ст. 210 НК). Поскольку эти доплаты участвуют в расчете среднего заработка, то ту часть, которая на них приходится, тоже нужно учитывать в отдельной базе.

Если вы не готовы спорить с налоговиками, выделяйте сумму налога, которая приходится на РК с выплат, рассчитанных из среднего заработка. Чтобы навести порядок на ЕНС и предупредить вопросы инспекторов, можно представить в ИФНС уточненное уведомление. На эту же сумму уменьшите налог по общему зарплатному КБК и также отразите его в уведомлении.

ПРИМЕР 23

По мнению ФНС, с выплат, которые считают из среднего заработка, нужно выделять северный НДФЛ (письмо № БС-4-11/739). Но это не распространяется на больничные. Налоговики поясняют, что вопрос больничных не рассматривался в письме № БС-4-11/739, поскольку эта выплата является пособием. Положения данного письма не применяют к больничным (сообщение в телеграм-чате ФНС от 05.02.2025).

Такой подход объясняется еще и тем, что из больничных технически невозможно выделить долю дохода, которая приходится на районные коэффициенты и надбавки. Хотя инспекторы на местах настроены более категорично: по их мнению, исключений в письме ФНС нет, и если из больничного можно выделить РК, значит, налог с РК нужно считать отдельно.

Если решили представить корректировочное уведомление по НДФЛ, обнулите сведения по северному КБК. Всю сумму налога отнесите на зарплатный КБК. Таким образом, в уведомлении у вас будет два блока данных: один, где вы укажете КБК по РК с нулем, другой — с основным КБК и верной суммой.

ПРИМЕР 24

Местом работы дистанционного работника является место его нахождения (ч. 1 ст. 312.1 ТК). Труд в районах Крайнего Севера и приравненных к ним местностях оплачивается с применением районных коэффициентов и процентных надбавок (ст. 315 ТК). Поэтому к зарплате дистанционного работника, который трудится в районе Крайнего Севера или приравненной к нему местности, необходимо применять районный коэффициент и процентную надбавку, подтверждают в Роструде (письмо от 12.09.2023 № ПГ/18818-6-1).

При этом не важно, где находится сама компания — в Москве, Норильске или другом месте. Организация также не обязана регистрировать обособленное подразделение (письма ФНС от 14.10.2020 № СД-4-3/16830 и Минфина от 29.05.2019 № 03-15-06/38981). В таком случае она платит НДФЛ по месту своей постановки на учет.

Чтобы снизить риск споров с налоговиками, зафиксируйте в трудовом договоре или допсоглашении к нему фактическое место работы удаленщика, располагающееся в районе, где действуют районные коэффициенты и северные надбавки. Это дополнительно убедит инспекторов, что столичная компания правильно выделяет налог с районного коэффициента. Величину коэффициента писать в трудовом договоре не нужно, поскольку обязанность использовать такой коэффициент закреплена законом.

Исключение — если у вас предусмотрен районный коэффициент в повышенном размере по сравнению с установленным в регионе. Тогда предусмотрите величину коэффициента в трудовом договоре либо сделайте ссылку на коллективный договор или локальный акт, где она закреплена.

НДФЛ с выплат дистанционному работнику тоже делите на две части.

КБК по НДФЛ с дивидендов

Коды для налога с дивидендов остались прежними, но порог снизили до 2,4 млн руб. Налог с дивидендов резидентам РФ в пределах 2,4 млн руб. считают по ставке 13 процентов и отражают в уведомлении на КБК 182 1 01 02130 01 1000 110. Свыше 2,4 млн руб. — применяют ставку налога 15 процентов и указывают КБК 182 1 01 02140 01 1000 110.

Налог с дивидендов нерезидентам, как и раньше, рассчитывается по ставке 15 процентов независимо от суммы дохода и зачисляется на КБК 182 1 01 02010 01 1000 110.

КБК по НДФЛ с подарков. Если налоговая база по НДФЛ с доходов в виде подарков не превышает 2,4 млн руб., используйте в 2025 году тот же КБК, что и в 2024-м, — 182 1 01 02010 01 1000 110. Для налога с подарков, база по которым свыше 2,4 млн руб., в 2025 году пишите новый КБК — 182 1 01 02180 01 1000 110. Поскольку теперь часть налога идет в федеральный бюджет.

КБК по НДФЛ от продажи долей в уставном капитале

С 1 января изменился порядок освобождения от уплаты налога при продаже акций и долей в УК, которыми физик владел более пяти лет. Если сумма дохода от продажи долей участия в уставном капитале российских организаций, акций, облигаций и инвестиционных паев превышает 50 млн руб., то льгота в части превышения не действует (абз. 6 п. 17.2 ст. 217 НК). С разницы нужно заплатить налог.

Применяйте ставку 13 процентов, если сумма дохода от продажи доли в УК после превышения необлагаемого лимита составляет не более 2,4 млн руб., для суммы свыше — 15 процентов. При этом доход уменьшают на сумму фактических и документально подтвержденных расходов, связанных с приобретением. Когда документов нет, к сумме, превышающей 50 млн руб., можно применить имущественный вычет 250 000 руб. (письмо Минфина от 18.09.2024 № 03-04-05/89251). В уведомлении покажите налог с дохода от продажи доли в УК, превышающего 50 млн руб., с новым КБК 182 1 01 02240 01 1000 110.

КБК по взносам в ФНС

С 2025 года стало меньше кодов по взносам, которые пишут в уведомлении. В частности, исключили код по взносам на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации — 182 1 02 08000 06 1000 160, а также код по взносам отдельных категорий работников организаций угольной промышленности — 182 1 02 09000 06 1000 160. Дело в том, что эти платежи с 2025 года вывели из-под ЕНП, поэтому сейчас их нужно перечислять отдельной платежкой.

Для обязательных страховых взносов, которые платите в ФНС по совокупному тарифу, ничего не изменилось. Как и прежде, пишите в уведомлении КБК 182 1 02 01000 01 1000 160.