В какой момент возникает облагаемая база

Налоговую базу определяют в момент полного расчета с физлицом за проживание (п. 1 ст. 418.4 НК, письмо ФНС от 25.12.2024 № СД-4-3/14611). Какой конкретно день считают моментом полного расчета с физлицом за временное проживание, нормы главы 33.1 НК не устанавливают.

Туристический налог взимается с физлиц по факту заселения, поскольку сама по себе полученная предоплата не означает, что услуги по проживанию будут в дальнейшем гостиницей оказаны. Постоялец может не заехать в гостиницу по различным причинам и потребовать возврат аванса. В таких случаях объекта налогообложения по туристическому налогу нет (ст. 418.3 НК). Моментом определения налоговой базы по туристическому налогу (моментом полного расчета с физлицом за проживание) будет день, когда гостиница сформировала кассовый чек с признаком расчета «Полный расчет» (п. 1 ст. 11 НК, ч. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ, таблица 100 к приказу ФНС от 14.09.2020 № ЕД-7-20/662). Это означает, что физлицо полностью оплатило услуги, в том числе с учетом аванса (предварительной оплаты), а гостиница оказала услуги по проживанию в полном объеме.

Минфин и ФНС считают, что полный расчет — это оплата услуги в размере 100 процентов независимо от того, когда фактически гостиничные услуги физлицу оказаны. Определять налоговую базу и рассчитывать туристический налог надо в том квартале, когда услуги полностью оплачены. Если постоялец в 1-м квартале оплатил 50 процентов услуги, а во 2-м квартале доплатил еще 50 процентов, налоговую базу определяют во 2-м квартале независимо от того, когда он проживал в объекте размещения (письма Минфина от 05.11.2024 № 03-05-08/108773, от 04.10.2024 № 03-05-08/96119, ФНС от 12.11.2024 № СД-4-3/12869, информация ФНС от 13.11.2024). Судебная практика по данному вопросу пока не сложилась. Если не готовы спорить с инспекторами, налоговую базу по туристическому налогу безопаснее определять с учетом официальной позиции Минфина и ФНС.

По какой ставке считать турналог

Налоговую ставку смотрите в законе муниципального образования. Ставка может различаться в зависимости от сезона (письмо Минфина от 29.11.2024 № 03-05-08/119737). Справку храните не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ, подп. 8 п. 1 ст. 23 НК).

В 2025 году предельная ставка налога составляет 1 процент от стоимости номера, но не может быть ниже 100 руб. в сутки. Местные власти вправе дифференцировать ставки с учетом сезонности или категории плательщика. В последующие годы предельная налоговая ставка будет расти. В 2026 году она составит 2 процента, в 2027-м — 3 процента, в 2028-м — 4 процента, а начиная с 2029 года — 5 процентов от налоговой базы (п. 1 ст. 418.5 НК).

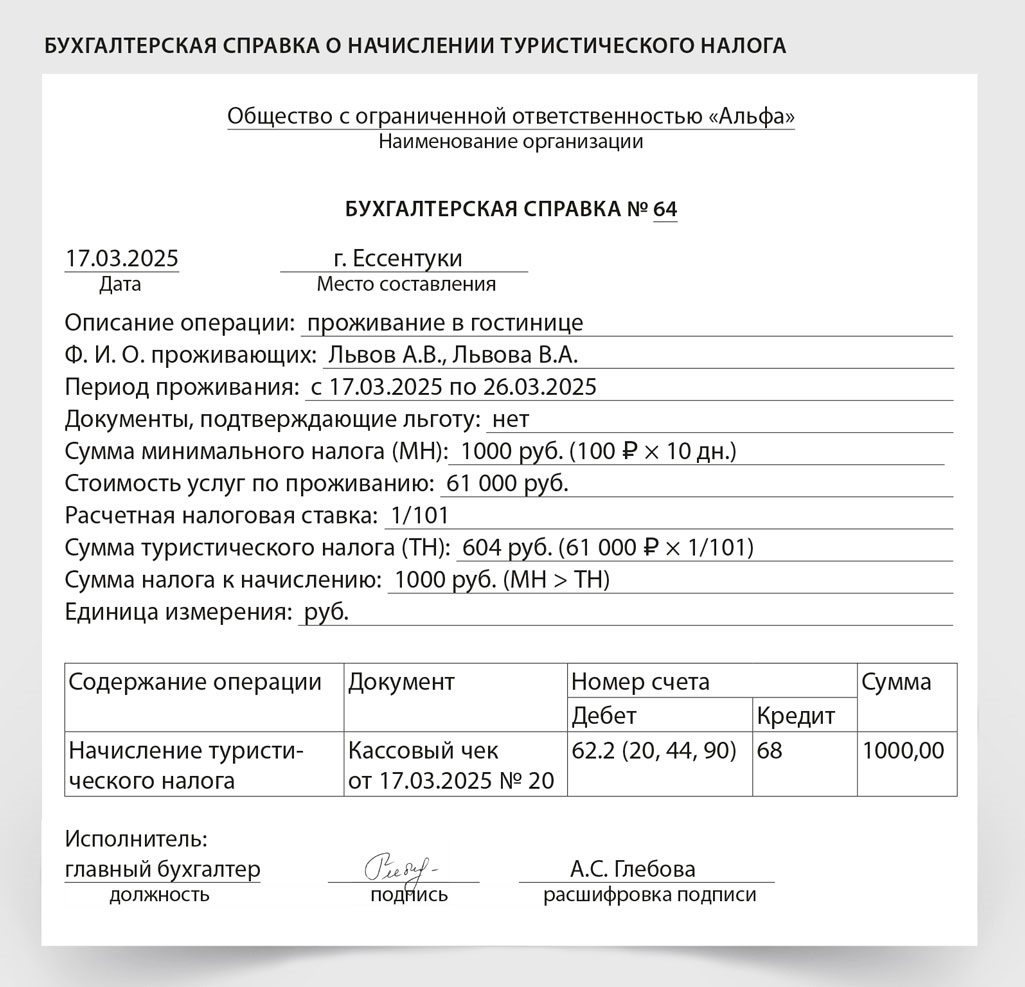

Как рассчитать туристический налог

Чтобы правильно определить размер туристического налога, гостинице надо рассчитать сумму минимального налога и сравнить ее с суммой налога, рассчитанной в общем порядке по формуле ниже.

|

Санатории исчисляют туристический налог только в размере минимального налога. Исключение — услуги по временному проживанию оказаны в рамках санаторно-курортного лечения при наличии медицинских показаний и государственных заданий за счет бюджетных средств. В таких случаях обязанности платить налог у санатория нет (п. 1 ст. 418.7 НК). Если местные власти установили налоговую ставку в размере 0 процентов, сумму туристического налога считайте в размере минимального налога (письмо ФНС от 14.02.2025 № ЕА-4-3/1451). В случае оказания услуг по временному проживанию за неполные сутки, минимальный налог исчисляйте так же, как за полные сутки (письмо Минфина от 24.10.2024 № 03-05-08/103501).

Сумму туристического налога налоговая служба рекомендует определять по расчетной ставке (письма ФНС от 25.12.2024 № СД-4-3/14611, от 25.12.2024 № СД-4-3/14600). Для этого воспользуйтесь формулой ниже.

|

Если сумма минимального налога больше, чем сумма налога, рассчитанная в общем порядке, начислить надо сумму минимального налога. И наоборот: если сумма минимального налога меньше, чем сумма налога, рассчитанная в общем порядке, начислить надо сумму, рассчитанную в общем порядке (п. 1 ст. 418.7 НК, письмо Минфина от 04.10.2024 № 03-05-08/96065). Расчет турналога оформите бухгалтерской справкой.

ПРИМЕР 27

Общую сумму налога к уплате по всем договорам определите по итогам квартала следующим образом: сложите все суммы налога, исчисленные в квартале по оказанным услугам по всем объектам размещения (ст. 418.6, п. 2 ст. 418.7 НК).

В рамках одного договора проживать в гостинице могут несколько человек. Порядок исчисления турналога зависит от наличия льгот у стороны по договору (письмо Минфина от 17.10.2024 № 03-05-08/100577).

Если заказчик имеет льготу и документально это подтвердил, турналог на стоимость услуг по договору начислять не нужно. Если заказчик не имеет льгот, стоимость всех услуг по договору (без НДС) включается в налоговую базу по туристическому налогу (письмо Минфина от 17.10.2024 № 03-05-08/100577).

Умножать количество суток проживания на количество проживающих физлиц не нужно. Например, если гостиничный номер снят по договору на двух человек на трое суток, количество суток проживания равно трем, а не шести (2 чел. × 3 сут.) (письма Минфина от 17.10.2024 № 03-05-08/100577, ФНС от 25.12.2024 № СД-4-3/14600). За неполные сутки нужно начислить минимальный налог как за полные сутки (письмо Минфина от 24.10.2024 № 03-05-08/103501).