Какие пояснения успокоят налоговиков, если они отыскали расхождения в декларациях по НДС и прибыли

Чем поможет эта статья: Вы можете воспользоваться образцом письма в инспекцию, чтобы пояснить расхождения между вычетами НДС с предоплаты и восстановленным налогом. А также в других ситуациях, когда контролеры выявляют противоречия в отчетности.

От чего убережет: Если не отвечать налоговикам на их сообщения, они могут включить вашу компанию в план выездных проверок.

Если ваша компания на упрощенке

Компании на упрощенке отчитываются только по итогам года.

Проверяя налоговую отчетность компаний, инспекторы обычно отслеживают, насколько ее показатели соотносятся между собой. И если выявляют расхождения, требуют пояснить, в чем причина, или внести исправления в декларацию. Право на это ревизорам дает пункт 3 статьи 88 Налогового кодекса РФ.

Игнорировать письма инспекции с подобными просьбами не советуем. Во-первых, не исключено, что налоговики действительно нашли какую-то ошибку в декларации. Во-вторых, контролеры могут включить в план выездных проверок компанию, которая не откликается на их требования. Это предусмотрено в пункте 9 приложения № 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333@.

В этой статье мы рассмотрим на примерах, что отвечать на типичные запросы налоговиков, если они сообщили вам о несоответствиях в отчетности и просят объяснений.

Ваша инспекция хоть раз требовала пояснить противоречия или расхождения в отчетности?

Источник: опрос на сайте www.glavbukh.ru

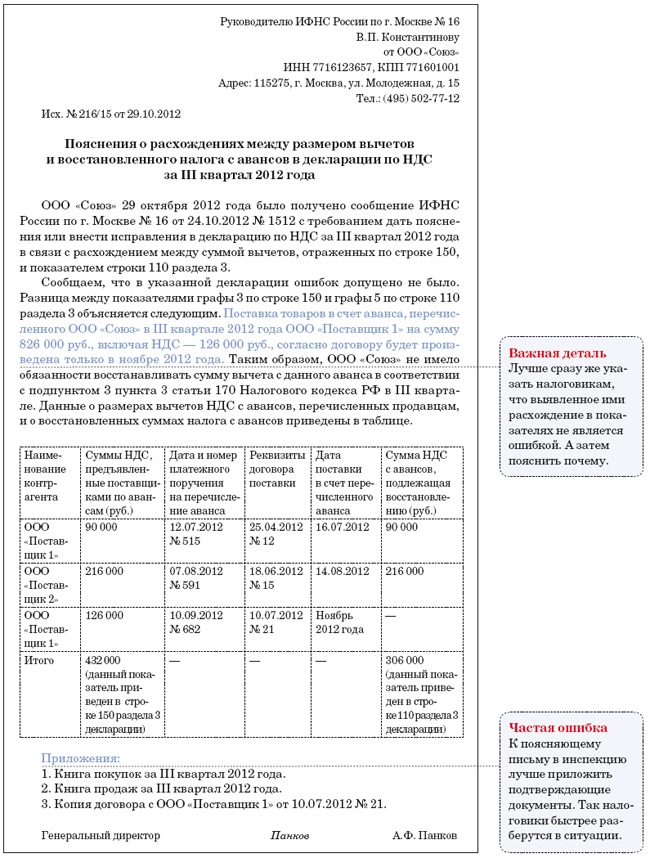

Вычеты НДС с выданных авансов превышают восстановленный налог

Начнем с декларации по НДС. В строке 150 раздела 3 этой отчетности покупатели отражают вычеты налога с предоплаты, перечисленной поставщикам. Однако, как вы помните, получив потом товары (работы, услуги) от контрагента, данные вычеты необходимо восстанавливать. В декларации эти суммы показывают по строке 110 раздела 3.

Осторожно!

Контролеры обычно проверяют, восстановила ли компания налог, ранее принятый к вычету с предоплаты.

Налоговики обычно контролируют, полностью ли компания восстановила вычеты с предоплаты. Для этого они сравнивают данные строк 150 и 110. Обнаружив, что показатель строки 110 (то есть сумма восстановленного налога) меньше, ревизоры наверняка сообщат об этом компании. И потребуют либо исправить отчетность, либо пояснить причину расхождения с данными строки 150. Как реагировать на подобный запрос?

Частые вопросы о пояснениях к декларации

Могут ли налоговики требовать от компании пояснить расхождения между декларацией по налогу на прибыль и бухгалтерской отчетностью?

Да, контролеры могут запросить такие пояснения. Налоговый кодекс РФ это допускает.

В какой срок нужно представить налоговикам пояснения относительно противоречий в отчетности?

Передать контролерам запрошенные ими пояснения надо в течение пяти рабочих дней. Это указано в пункте 3 статьи 88 Налогового кодекса РФ.

Вправе ли ревизоры запросить у компании какие-либо документы, если обнаружат расхождения в отчетности?

Нет. Налоговики только вправе потребовать от компании представить пояснения или внести исправления в декларацию.

Налоговики хотят, чтобы мы расшифровали структуру внереализационных расходов. Правомерно ли это?

Да, если они действительно выявили ошибки или противоречия (письмо Минфина России от 25 июля 2012 г. № 03-02-08/65).

Прежде всего советуем все-таки проверить, со всех ли авансов, которые поставщик в этом квартале закрыл отгрузкой, вы восстановили налог. Если нет и про какую-то сумму вы забыли, тогда составьте сейчас уточненную декларацию и сдайте ее инспекторам. Перед этим доплатите налог и пени.

Но допустим, что в отчетности вы указали все верно. А данные строк 150 и 110 вовсе не обязательно должны быть равны между собой. Скажем, компания в III квартале перечислила продавцу аванс. А товары он поставит только в следующем налоговом периоде. В данном случае размер вычета НДС с этой предоплаты и приведет к разнице между показателями. Это и нужно объяснить налоговикам. Пример письма с пояснениями приведен ниже.

Добавим, что вы можете приложить к письму подтверждающие документы. Например, книгу покупок или книгу продаж за соответствующий период. А передать пояснения лучше непосредственно в инспекцию лично. Ведь если отправить их по почте, они могут поступить к налоговикам с задержкой, а то и вовсе затеряться.

И кстати. Можно вообще не принимать налог с предоплаты к вычету. Поскольку это право покупателя, а не обязанность. C этим согласны и чиновники. Пример тому — письмо Минфина России от 9 апреля 2009 г. № 03-07-11/103. Тогда эти суммы не придется восстанавливать в том квартале, когда компания получает товары от поставщика. И это не станет причиной для расхождений в отчетности.

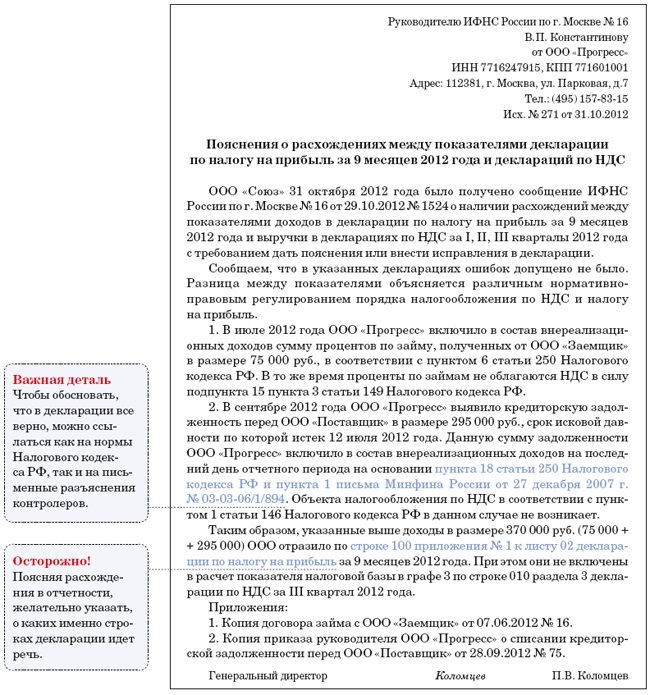

Доходы в прибыльной отчетности расходятся с выручкой в декларации по НДС

На практике налоговики не ограничиваются сравнением показателей внутри одной декларации. Они также сопоставляют данные, приведенные компанией в отчетности по НДС и налогу на прибыль. Цель та же — выявить занижение того или другого налога.

Так, контролеры сверяют обороты по реализации. При этом они берут обычно следующие данные:

- по НДС — из графы 3 по строке 010 раздела 3 деклараций (чтобы данные были сопоставимы с отчетностью по налогу на прибыль, эти показатели проверяющие суммируют за все периоды с начала года);

- по налогу на прибыль — выручку от реализации из строки 010 приложения 1 к листу 02 плюс внереализационные доходы (строка 100 этого же приложения).

Однако и здесь равенство должно соблюдаться далеко не всегда. Прежде всего есть операции, которые облагаются НДС, но дохода для целей налога на прибыль по ним не возникает. Типичный пример — ваша компания передала другой организации товары безвозмездно. На стоимость такой продукции вы должны начислить НДС. Это следует из пункта 2 статьи 154 Налогового кодекса РФ. А вот учитывать доход при расчете налога на прибыль в данном случае вы не будете. То же самое относится и к передаче товаров (работ, услуг) для собственных нужд внутри компании.

Обучающий курс по теме

О расчете НДС — в Высшей Школе Главбуха на сайте school.glavbukh.ru.

Возможна и обратная ситуация. Вы отразили какой-либо доход в налоговом учете. В то же время НДС с него на законных основаниях не исчисляли. Такое бывает, к примеру, если организация получает от партнера проценты по договору займа. Или если вы выявили излишки товарно-материальных ценностей при инвентаризации.

Как видите, различия между размером выручки для целей НДС и доходами, отраженными в налоговом учете компании, в большинстве случаев имеют объективный характер. Пример того, как объяснить это налоговикам, вы можете посмотреть ниже.

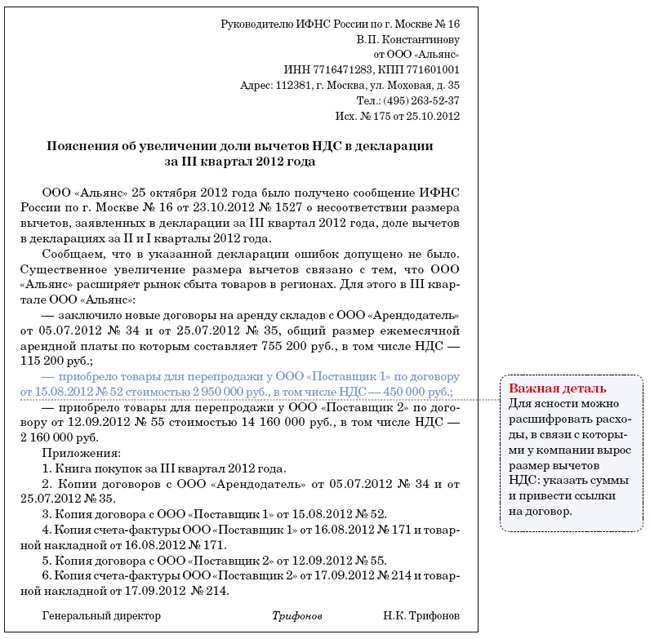

Доля вычетов НДС значительно выросла по сравнению с предыдущими кварталами

Рассмотрим еще одну ситуацию, в которой ревизоры часто находят повод запросить пояснения. Допустим, размер вычетов налога существенно увеличился по сравнению с предыдущим кварталом. А возможно, при этом доля вычетов у компании еще и превысила допустимый региональный уровень, рассчитанный контролерами.

Здесь, чтобы снять вопросы налоговиков, можно кратко пояснить им, почему размер вычетов налога стал больше. Чаще всего это бывает связано с тем, что компания в текущем квартале понесла крупные расходы. Скажем, закупила товары впрок по выгодным ценам. Или оплатила работы подрядчиков по ремонту помещений. Пример письма в инспекцию на этот случай приведен выше.

Вопрос-тест по темам номера

- 1Налоговики прислали компании сообщение, что сумма расходов в декларации по налогу на прибыль расходится с аналогичными показателями бухгалтерской отчетности. Вправе ли контролеры в данной ситуации требовать представить им договоры с контрагентами и другие документы?Правильный ответ — Б. Если налоговики выявили в отчетности компании ошибки или противоречия, они могут только запросить у нее пояснения. Или потребовать внести необходимые исправления в декларацию. Об этом сказано в пункте 3 статьи 88 Налогового кодекса РФ.

Следующий вопрос в статье «Частые ошибки, искоренив которые вы сделаете бухгалтерский баланс идеальным».

Главное, о чем важно помнить

1 Налоговики вправе запросить у компании пояснения, если обнаружат расхождения между какими-либо показателями отчетности.

2 Требование налоговиков не стоит игнорировать, а лучше дать им краткий обоснованный ответ в письменной форме и приложить к нему подтверждающие документы.

Частые ошибки, искоренив которые вы сделаете бухгалтерский баланс идеальным

Чем поможет эта статья: Мы покажем на примерах, какие ошибки допускают при заполнении бухгалтерского баланса. И тут же подскажем вам, как отразить показатели отчетности правильно.

От чего убережет: Вас не упрекнут в том, что в вашем балансе искаженные данные.

Если ваша компания на упрощенке

Эта статья пригодится и тем упрощенщикам, которые составляют бухгалтерскую отчетность.

Как вы знаете, в прошлом году форму бухгалтерского баланса кардинально обновили. Теперь там требуется приводить укрупненные показатели — группы статей. Поэтому не всегда ясно, что отражать в той или иной строке и надо ли давать расшифровку. Неприятным последствием этого могут стать ошибки. Рассмотрим некоторые из них.

Ошибка 1. Сворачивают показатели

Первая ошибка, которую мы рассмотрим: данные о дебиторской и кредиторской задолженности представляют так называемым свернутым показателем. Иначе говоря, отражают лишь разницу между активами и пассивами. Такой подход противоречит правилам. В бухгалтерской отчетности нельзя проводить зачет между активами и пассивами. Исключение — случаи, которые прямо прописаны в положениях по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Тот же принцип работает и в отношении прибыли и убытков — взаимное поглощение таких показателей недопустимо. Ведь распределять чистую прибыль могут исключительно участники (акционеры) компании на общем собрании.

Несмотря на то что в типовой форме баланса сейчас всего одна строка «Нераспределенная прибыль (непокрытый убыток)», прибыли и убытки текущего и прошлых отчетных периодов надо показывать обособленно друг от друга. Для этого никто не запрещает добавить в форму дополнительные строки.

Пример 1: Как правильно отражать текущую прибыль в балансе

По итогам 9 месяцев 2012 года бухгалтерская прибыль ООО «Вектор» составила 3 450 000 руб. При этом нераспределенная прибыль прошлых лет равна 2 127 000 руб. Покажем, какой вариант заполнения баланса будет правильным (возьмем данные только на конец III квартала).

Важная деталь

Задолженность продавца перед покупателем по полученному авансу надо отражать в балансе в полном объеме, то есть с учетом НДС.

Точно так же нельзя сворачивать отражаемые в составе кредиторской задолженности полученные авансы и начисленный с таких сумм НДС. Задолженность вашей компании перед контрагентом по полученной предоплате отражайте в полном объеме, причем отдельной строкой. Иначе отчетность будет недостоверна.

Ошибка 2. Забывают вычесть регулирующие величины

Все регулирующие величины вам хорошо известны. Это в первую очередь суммы начисленной амортизации по имуществу. А также резервы — под снижение стоимости материальных ценностей, под обесценение финансовых вложений и по сомнительным долгам.

Так вот, в бухгалтерском балансе надо приводить числовые показатели в нетто-оценке. То есть за вычетом регулирующих величин — их вы отразите уже в пояснениях по итогам года к балансу и отчету о прибылях и убытках (п. 35 ПБУ 4/99).

Да, и не забывайте расшифровывать на отдельные составляющие группы статей (основные средства, запасы, дебиторская и кредиторская задолженность и т. д.). Не делать этого могут только малые предприятия (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н). Скажем, задолженность в бухгалтерском учете по-прежнему подразделяйте на краткосрочную и долгосрочную. Такое деление задолженности и сейчас предполагает пункт 19 ПБУ 4/99.

Итак, проверьте: в бухгалтерском балансе информация о стоимости основных средств и нематериальных активов должна быть представлена за вычетом суммы амортизации. А показатели материально-производственных запасов, финансовых вложений и дебиторской задолженности — с учетом поправки на величину соответствующего резерва. Которые, кстати, теперь вы обязаны формировать, о чем тоже не следует забывать при подготовке отчетности. При этом размеры самих резервов в пассиве баланса отражать не нужно.

Пример 2: Как правильно показывать в балансе дебиторскую задолженность

На конец III квартала дебиторская задолженность ООО «Вектор» составила 12 878 000 руб., при этом долгосрочным (то есть с ожидаемым сроком погашения более года) является долг в сумме 1 560 000 руб. На эту же дату сумма резерва по сомнительным долгам составила 2 134 000 руб. (в него в том числе вошел весь «долгосрочный» долг).

Покажем, какой вариант отражения в балансе дебиторской задолженности будет правильным (возьмем показатели только на конец III квартала).

Ошибка 3. Беспроцентные займы отражают в составе финансовых вложений

Вот еще одна типичная ошибка. Компания выдала беспроцентный заем другой организации. Бухгалтер, руководствуясь Инструкцией по применению Плана счетов, учел выданную сумму на счете 58 «Финансовые вложения».

Осторожно!

Выданные беспроцентные займы следует отражать в отчетности в составе дебиторской задолженности.

Однако не стоит забывать о том, что финансовыми вложениями можно признать только те активы, которые способны приносить организации доход в будущем. А в случае с беспроцентными займами это условие как раз не выполняется. Нельзя их отнести и к денежным эквивалентам, определение которых есть в пункте 5 ПБУ 23/2011 «Отчет о движении денежных средств».

Поэтому выданные беспроцентные займы следует отражать в балансе в составе дебиторской задолженности в зависимости от сроков их погашения.

Пример 3: Как отразить выданные беспроцентные займы

В сентябре 2012 года ООО «Вектор» выдало другой организации беспроцентный заем в размере 1 500 000 руб. сроком на полтора года. Покажем, как отразить эту операцию в балансе (предположим, что иной дебиторской задолженности у компании нет).

Ошибка 4. Показывают в балансе только оплаченный уставный капитал

На практике случается, что собственники компании при создании общества не сразу оплачивают уставный капитал. Так вот, по строке «Уставный капитал» баланса все равно нужно показать ту сумму, которая значится в уставе. И не важно, рассчитались учредители полностью или частично.

Пример 4: Как правильно показать сумму уставного капитала

Уставный капитал ООО «Вектор» составляет 100 000 руб. По состоянию на 30 сентября 2012 года он оплачен наполовину. Покажем, как отразить его сумму в балансе (возьмем данные только на конец III квартала).

Вопрос-тест по темам номера

- 2По состоянию на конец III квартала 2012 года уставный капитал компании (200 000 руб.) оплачен только наполовину. В какой сумме надо отразить его величину в бухгалтерском балансе за 9 месяцев?Правильный ответ — Б. Если уставный капитал оплачен не полностью, то по строке «Уставный капитал» баланса все равно нужно показать ту сумму, которая зафиксирована в учредительных документах. И не важно, что участники (акционеры) сделали взносы лишь частично.

Следующий вопрос в статье «Ответы на ваши вопросы о том, как теперь отчитываться по алкогольной продукции».

Главное, о чем важно помнить

1 В бухгалтерской отчетности нужно разграничивать задолженность на краткосрочную и долгосрочную.

2 В балансе показывайте ту сумму уставного капитала, которая зафиксирована в учредительных документах.

Ответы на ваши вопросы о том, как теперь отчитываться по алкогольной продукции

Чем поможет эта статья: Отчитаться по реализованному, произведенному или перевезенному алкоголю на новых бланках.

От чего убережет: Вы не пропустите сроки сдачи ближайшей алкогольной отчетности.

Если ваша компания на упрощенке

Обязанность сдавать декларации по алкоголю не зависит от налогового режима компании.

Уже до 20 сентября многим организациям из тех, которые продают, производят алкоголь (спиртосодержащую продукцию) или занимаются его перевозкой, предстоит отчитаться о такой деятельности впервые. По итогам I и II кварталов текущего года. Дело в том, что с 2012 года перечень тех, кто обязан сдавать декларации по алкоголю, существенно расширился. Но новые формы для такой отчетности (их 12) утвердили в Правительстве РФ совсем недавно — постановлением от 9 августа 2012 г. № 815. На новых бланках нужно будет сдать и декларации за III квартал — не позднее 10 октября.

Мы расскажем, кто именно должен отчитаться. И если ваша компания в числе таковых, все самое важное о том, какие декларации и куда сдавать, вы найдете в статье.

Кто сейчас должен отчитываться по алкоголю и по каким формам

Сдавать алкогольные декларации необходимо всем компаниям, которые занимаются производством или оборотом этилового спирта, алкоголя, спиртосодержащей пищевой продукции. Отчитаться понадобится также по непищевой продукции с содержанием спирта более 25 процентов от общего объема.

Все расскажут по телефону

(495) 785-01-13

Кроме того, заполнять декларации обязаны предприниматели, торгующие в розницу пивом. Более крепкими напитками бизнесмены попросту торговать не могут. Полный перечень тех, кто обязан отчитываться по алкоголю, приведен в статье 14 Федерального закона от 22 ноября 1995 г. № 171-ФЗ.

Отметим, что до 2012 года список отчитывающихся по алкоголю был гораздо меньше. В него входили лишь те компании, которые производят, закупают и поставляют алкоголь, спиртосодержащую продукцию и непищевую продукцию с высоким содержанием спирта.

Поэтому перечислим тех, кому сейчас предстоит сдавать алкогольные декларации впервые. Во-первых, это все производители и продавцы пива (в том числе предприниматели). Дело в том, что пиво стало считаться алкогольной продукцией лишь с 1 июля 2012 года. Такой вывод следует из новой редакции статьи 2 Федерального закона от 22 ноября 1995 г. № 171-ФЗ.

Во-вторых, отчитываться теперь придется компаниям, которые занимаются перевозкой алкоголя. И в-третьих, розничным продавцам. Хотя для таковых регионы и раньше могли ввести алкогольную отчетность. Но на федеральном уровне такой обязанности не было.

Отдельно скажем про компании, которые производят алкоголь. Они отчитывались и раньше (кроме пивных компаний). Но с этого года для них увеличилось число отчетов. Теперь такие организации помимо прочего должны заполнять особый бланк по производственным мощностям (форма № 10).

Для многих новичков появились отдельные формы отчетности по алкоголю. А именно для компаний, которые занимаются перевозками алкоголя и спиртосодержащей продукции — отчеты по формам № 8 и № 9, и для розничных продавцов — декларации по формам № 11 и № 12.

В какие сроки представить декларации

Начнем с самого срочного. Декларации по тем операциям с алкоголем, по которым стало обязательным отчитываться лишь с этого года, надо успеть сдать до 20 сентября 2012 года. Повторим: это касается тех, кто транспортирует алкоголь, занимается производством и торговлей пивом или розничными продажами, использует производственные мощности для изготовления алкоголя.

Тот же срок (20 сентября) надо соблюсти предпринимателям, которые теперь должны отчитываться за розничный объем проданного пива. От всех таких «новичков» требуется отчетность за I и II кварталы 2012 года.

Остальным компаниям, которые уже давно отчитываются по алкоголю, сдавать декларации в сентябре не нужно. За первые два квартала они отчитались в привычные для них сроки и на старых бланках.

А вот за III квартал 2012 года сдать новые формы отчетности придется абсолютно всем не позднее 10 октября (п. 15 Правил, утвержденных постановлением Правительства РФ № 815). Заодно уточним, что за IV квартал сдать декларации надо будет не позднее 21 января 2013 года (поскольку 20 января — воскресенье).

Куда и в каком виде направить отчетность

Все бланки алкогольной отчетности придется сдать в два ведомства. В какие именно, зависит от формы отчета (подробности — в таблице ниже). Так, бланки № 1—10 надо подать в территориальное подразделение Федеральной службы по регулированию алкогольного рынка (РАР). А электронную форму отчета — в головной офис этого же ведомства.

Памятка для тех, кому предстоит сдать новые декларации по алкоголю

| Кто отчитывается по новой форме | Номера новых форм деклараций | Когда надо отчитаться на новых бланках за 2012 год | Куда сдавать и в какой форме |

|---|---|---|---|

| Компании, которые занимаются производством и оптовой торговлей | № 1—7, 10 | За III квартал — не позднее 10 октября, за IV квартал — не позднее 21 января 2013 года. Исключение — производители пива и те, кто использует производственные мощности. Им придется отчитаться еще за I и II кварталы до 20 сентября 2012 года | В территориальное подразделение Росалкогольрегулирования (РАР) в бумажном виде и в федеральный РАР в электронном формате |

| Компании, которые занимаются перевозкой | № 8—9 | За I и II кварталы 2012 года — до 20 сентября, за III квартал — не позднее 10 октября, за IV квартал — не позднее 21 января 2013 года | В территориальное подразделение РАР в бумажном виде и в федеральный РАР в электронном формате |

| Розничные продавцы | № 11—12 | За I и II кварталы 2012 года — до 20 сентября, за III квартал — не позднее 10 октября, за IV квартал — не позднее 21 января 2013 года | Региональным властям в бумажном или в электронном виде. Копию сданного отчета — в федеральный РАР в электронном формате |

Что касается отчетов для розничных продавцов (формы № 11 и № 12), то порядок сдачи другой. Сначала надо сдать декларацию местным властям. А затем в течение суток после сдачи формы местным властям копию отчета оправьте в электронном виде в Федеральную службу по регулированию алкогольного рынка.

Вопрос-тест по темам номера

- 3Компания занимается розничной продажей алкоголя. Когда впервые надо сдать декларацию по алкоголю?Правильный ответ — А. Розничные продавцы алкоголя впервые должны отчитаться за I и II кварталы 2012 года до 20 сентября. А уже не позднее 10 октября надо сдать декларации за III квартал 2012 года. И все это по новым формам.

Следующий вопрос в статье «Когда НДС можно принять к вычету, не дожидаясь перевода имущества на счет 01».

Главное, о чем важно помнить

1 Перечень тех, кто обязан сдавать алкогольные декларации, существенно вырос в 2012 году.

2 Новичкам по алкогольной отчетности придется впервые ее заполнить до 20 сентября 2012 года.