Карточки по взносам и пять налоговых регистров, о которых забывают на упрощенке

штраф за отсутствие регистров по налогам и взносам

Все компании обязаны вести налоговые регистры. Организации на упрощенке не исключение. Но одной книги учета доходов и расходов недостаточно. Какие еще регистры должны быть у компаний на упрощенке, читайте в нашей статье.

Компании на упрощенке обязаны вести регистры не только по налогам, но и по взносам. Если на проверке налоговики обнаружат, что не хватает обязательных регистров, то оштрафуют компанию на 10 000 руб. (ст. 120 НК РФ). Такой же штраф будет, если в документе не все обязательные реквизиты. Проверяющие просто посчитают его недействительным. Если не согласиться с налоговой, свое мнение придется отстаивать в суде. Судьи обычно считают, что компанию можно оштрафовать, только если регистра нет совсем (постановление Арбитражного суда Западно-Сибирского округа от 12 марта 2015 г. по делу № А27-15466/2014).

Для НДФЛ

Книга доходов и расходов

Электронную книгу за год распечатайте, прошнуруйте, пронумеруйте, подпишите и храните четыре года. Бумажную прошнуруйте, пронумеруйте, подпишите, а потом заполняйте.

Организации и предприниматели, которые выплачивают людям доходы, обязаны вести карточки по НДФЛ. Каждый год на человека, который получил доход, заводят отдельную карточку.

Утвержденной формы нет. Поэтому регистр можно разработать самостоятельно (п. 1 ст. 230 НК РФ). Главное указать все обязательные реквизиты. Образец ниже. Если ведете учет в бухгалтерской программе, возможно, там уже есть стандартная форма карточки. Проверьте, соответствует ли она требованиям. Если да, то можно использовать ее. Форму регистра утвердите в налоговой учетной политике.

Карточки пригодятся, когда будете заполнять справки 2-НДФЛ и расчет 6-НДФЛ. Еще удобнее, если в регистры добавить дополнительные реквизиты, которые нужно указывать в отчетах. Тогда не придется собирать данные для справок и расчета 6-НДФЛ, вы просто перенесете их из карточек.

Какие реквизиты включить в карточку по НДФЛ

| Обязательные | Дополнительные |

|---|---|

| Персональные данные физлица, которому выплатили доход (ИНН, Ф.И.О.) | ОКТМО компании, ее ИНН/КПП |

| Виды доходов и налоговых вычетов с кодами, которые утверждает ФНС России | Количество детей работника и их возраст |

| Суммы доходов и даты их выплаты | Количество дней, которое нерезидент пробыл в России, сведения о перерасчете налога |

| Статус налогоплательщика | Дата признания дохода, ставки НДФЛ |

| Даты удержания и перечисления налога в бюджет | Сроки удержания и перечисления налога |

| Реквизиты платежного документа | Паспортные данные, адрес физлица |

Карточки по НДФЛ

По итогам года распечатайте и подпишите карточки по НДФЛ. Если есть электронная подпись, распечатывать не обязательно. Храните минимум четыре года.

Для взносов

Выплаты сотрудникам и страховые взносы, которые компания начисляет на эти суммы, заносят в специальные регистры. Карточки по взносам нужно вести по каждому человеку отдельно (п. 4 ст. 431 НК РФ, подп. 17 п. 2 ст. 17 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Как именно заполнять эти регистры, нигде не сказано. Утвержденной формы нет, поэтому обязательные реквизиты нигде не перечислены.

Можно воспользоваться старой формой карточек, которую раньше вели все компании. Образец ниже. Но компания вправе разработать и новую форму. Главное соблюдать три правила.

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Распечатать образец • Скачать бланк в формате Excel

Карточки по взносам

Карточки по взносам распечатывайте по итогам каждого года и заверяйте подписью главбуха. Если заверите электронной подписью, можно не печатать. Храните в течение шести лет.

Первое правило — на каждого человека заполняйте отдельный регистр по взносам.

Второе — каждый год заводите новую карточку. Прошлогоднюю использовать нельзя.

Третье — суммы взносов в карточке отражайте в рублях и копейках. Ведь так же их надо будет платить и включать в расчет по взносам.

Чтобы вести учет выплат и взносов, понадобятся данные о сотрудниках, выплатах, тарифах и суммах страховых взносов. Какие реквизиты нужно включить в регистр, а какие необязательно, смотрите в таблице ниже.

Если ведете учет в бухгалтерской программе, возможно, там уже есть стандартная форма карточки. Если она содержит всю нужную информацию и ссылки на Налоговый кодекс вместо Закона № 212-ФЗ, можно использовать ее.

Какие реквизиты включить в карточку по взносам

| Безопаснее включить | Можно не включать |

|---|---|

| Название компании, ИНН/КПП | Взносы на травматизм. Но тогда по ним придется вести отдельные карточки. Поэтому проще включить |

| Персональные данные физлица, которому что-то выплатили (Ф.И.О., ИНН, СНИЛС, адрес) | Расшифровка пособий. Если при заполнении расчета страховых взносов возникнут вопросы по разделу 3, будет проще найти и разобраться, какую сумму включить в отчет |

| Виды и суммы выплат и вознаграждений, даты выплат, база по взносам | |

| Виды и суммы выплат, которые не надо облагать взносами | |

| Сверхлимитные выплаты | |

| Статус застрахованного, вид договора | |

| Тарифы взносов | |

| Виды и суммы взносов | |

| Суммы дополнительных пенсионных взносов |

Для НДС

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем июля и выиграть приз.

Компании на упрощенке не оформляют счета-фактуры и не начисляют НДС. Но и для них есть случаи, когда этот налог нужно заплатить. Мы перечислили их в таблице ниже.

Посредники на упрощенке, которые действуют от своего имени, тоже имеют дело с НДС, хотя его и не платят. Они обязаны перевыставлять счета-фактуры и вести журнал учета счетов-фактур. Форма этого регистра и правила его оформления утверждены, поэтому придумывать ничего не придется (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

Книги покупок и книги продаж компании на упрощенке вести не обязаны. Но бывает, что компания на упрощенке ведет общие дела в простых товариществах, является доверительным управляющим или концессионером. Тогда книгу продаж безопаснее заполнять. В каких случаях надо платить НДС и вести по нему налоговый регистр, смотрите в таблице ниже.

Журнал учета счетов-фактур можно вести в бумажном или электронном виде. Бумажные журналы ежеквартально прошнуровывайте и подписывайте. Храните эти регистры как минимум в течение четырех лет.

Нужны ли компании на упрощенке регистры по НДС и когда

| Ситуация | Регистры | Надо ли платить НДС |

|---|---|---|

| Ввезли товары с территории иностранных государств | Не нужны | Да |

| Покупаете товары, работы или услуги у иностранной организации | Не нужны | Да |

| Арендуете или покупаете федеральное или муниципальное имущество | Не нужны | Да |

| Являетесь посредником по договору поручения, агентирования или комиссии и действуете от своего имени | Журнал учета счетов-фактур | Нет |

| По собственной инициативе или просьбе покупателя выставили счет-фактуру с НДС | Не нужны | Да |

| Ведете общие дела в простых товариществах или являетесь доверительным управляющим или концессионером | Книга продаж | Да |

На заметку

Как на упрощенке вести учет имущественных налогов

Компании на упрощенке не освободили от налога на землю и имущество с кадастровой стоимости. Если есть транспорт, то и транспортный налог тоже надо платить. Но специальных регистров для таких налогов нет.

Учет можно организовать с помощью регистров бухучета. Ведите и распечатывайте по объектам этих налогов карточки учета основных средств в свободной форме или по форме № ОС-6. Расчет налога оформляйте бухгалтерской справкой.

за правильный ответ

- Kartochka po NDFL.pdf 160 КБ

- Kartochka po vznosam.pdf 451 КБ

Заплатите налог по упрощенке с лишних товаров

Главное изменение: Компаниям на упрощенке напомнили, что в налоговом учете надо включать в доходы излишки, которые нашли на инвентаризации.

Важная деталь

Компании на упрощенке учитывают доход в том периоде, в котором поступили деньги от покупателей.

Компании на упрощенке учитывают в доходах стоимость излишков, которые обнаружили на инвентаризации. Минфин подтвердил, что она увеличивает сумму, с которой считают налог по упрощенке.

Компании при расчете налога учитывают доходы от реализации и внереализационные доходы. Ориентироваться надо на статьи 249 и 250 Налогового кодекса. Излишки, которые нашли на инвентаризации, относят к внереализационным доходам. Значит, их включают в расчет налога. Доходы учтите на дату акта инвентаризации.

Если компания решит продать излишки, то доход от продажи учтет при расчете налога. Сделает это на дату, когда получит деньги от покупателя (п. 1 ст. 346.17 НК РФ).

На вопрос, можно ли учесть в расходах стоимость излишков, Минфин ответил цитатой из Налогового кодекса. Компании с объектом «доходы минус расходы» вправе уменьшить доходы от продажи товаров на расходы по оплате этих товаров. Ранее Минфин уточнял, что это стоимость излишков товаров (письмо от 24 мая 2013 г. № 03-11-06/2/18968).

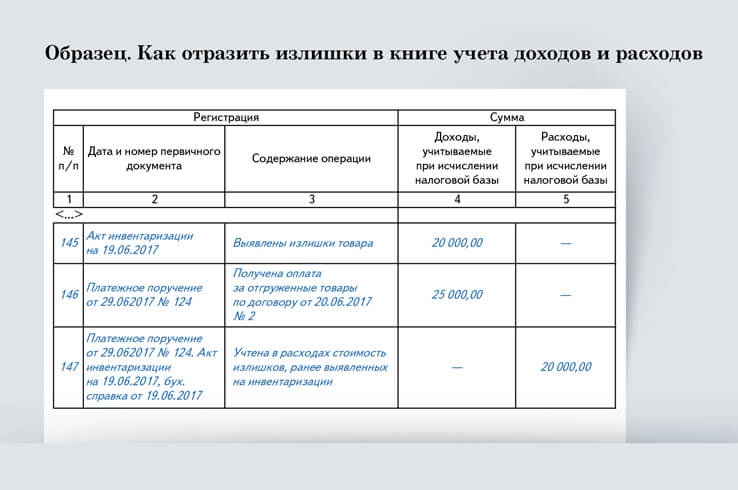

Пример. Как отразить излишки в книге учета доходов и расходов

Компания на объекте «доходы минус расходы» провела инвентаризацию на 19 июня. По итогам выявили излишки товаров на 20 000 руб. 20 июня заключили договор с покупателем на их продажу на сумму 25 000 руб. 28 июня обнаружили документы, подтверждающие приобретение товаров. Деньги получили 29 июня и в этот же день отгрузили товары. В книге доходов и расходов покажут это, как на образце.

Распечатать образец • Скачать бланк в формате Excel

- Доходы

Доходы

Выявленные излишки включают в доходы на дату инвентаризации. Доход от продажи излишков учтите на дату, когда на счет поступили деньги от покупателя.- Расходы

Расходы

Компания с объектом «доходы минус расходы» после продажи излишков вправе учесть их в расходах. Но при условии, что сможет подтвердить расходы на покупку этих товаров.

Другие новые документы об упрощенке

1. О продаже недвижимости. Компания на упрощенке должна учесть доходы от продажи нежилого помещения, которое использовала в своей деятельности (письмо Минфина России от 2 мая 2017 г. № 03-11-11/26707). Организации на спецрежиме включают в расчет налога доходы от реализации. К ним относят выручку от продажи имущества, которое произвели сами или купили раньше.

1. О продаже недвижимости. Компания на упрощенке должна учесть доходы от продажи нежилого помещения, которое использовала в своей деятельности (письмо Минфина России от 2 мая 2017 г. № 03-11-11/26707). Организации на спецрежиме включают в расчет налога доходы от реализации. К ним относят выручку от продажи имущества, которое произвели сами или купили раньше.

2. О взносах. Предприниматель на упрощенке с объектом «доходы минус расходы» вправе заплатить 1 процент взносов в ПФР с разницы между доходами и расходами (определение Верховного суда от 18 апреля 2017 г. № 304-КГ16-16937). Его платят, если доходы превышают 300 000 руб. В ПФР всегда считали, что расходы не учитывают. Конституционный суд решил, что предприниматель на общей системе может учесть расходы. Теперь так же поступать можно на упрощенке с объектом «доходы минус расходы». Поэтому вы вправе пересчитать доходы и взносы за 2016 год и вернуть переплату. Если фонд откажет, то можно обратиться в суд.

2. О взносах. Предприниматель на упрощенке с объектом «доходы минус расходы» вправе заплатить 1 процент взносов в ПФР с разницы между доходами и расходами (определение Верховного суда от 18 апреля 2017 г. № 304-КГ16-16937). Его платят, если доходы превышают 300 000 руб. В ПФР всегда считали, что расходы не учитывают. Конституционный суд решил, что предприниматель на общей системе может учесть расходы. Теперь так же поступать можно на упрощенке с объектом «доходы минус расходы». Поэтому вы вправе пересчитать доходы и взносы за 2016 год и вернуть переплату. Если фонд откажет, то можно обратиться в суд.

Простительные и непростительные ошибки в декларациях по упрощенке

У компании на объекте «доходы минус расходы» по итогам 2016 года обычный налог больше минимального. В декларации минимальный налог отразить забыли. Подавать уточненку?

У компании на объекте «доходы минус расходы» по итогам 2016 года обычный налог больше минимального. В декларации минимальный налог отразить забыли. Подавать уточненку?

Это не обязательно. Формально минимальный налог надо всегда приводить в строке 280 раздела 2.2 декларации. Не важно, больше он или меньше обычного (п. 8.18 Порядка, утв. приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99). Но если налог к уплате правильный, то уточнять декларацию организация не обязана (ст. 54, п. 1 ст. 81 НК РФ).

Бухгалтер сдал декларацию за 2016 год. Потом нашел письмо — покупатель сообщал, что зачел долг перед компанией в счет своих услуг. Надо ли подавать уточненку?

Бухгалтер сдал декларацию за 2016 год. Потом нашел письмо — покупатель сообщал, что зачел долг перед компанией в счет своих услуг. Надо ли подавать уточненку?

Да, подайте уточненную декларацию. Когда компания получила письмо контрагента о зачете взаимных требований, нужно было признать доход в налоговом учете (п. 1 ст. 346.17 НК РФ). Если уточненку не подать, то получится, что занизили доходы за прошлый год. Инспекторы на проверке обнаружат это и, если компания занизила налог, могут назначить штраф 20 процентов от суммы недоимки и пени (п. 1 ст. 122 НК РФ).

Сдали декларацию, а позже нашли еще доходы и расходы за 2016 год. Надо ли сдавать уточненку?

Сдали декларацию, а позже нашли еще доходы и расходы за 2016 год. Надо ли сдавать уточненку?

Сдайте уточненку, поскольку из-за ошибок занизили доходы (ч. 1 п. 1 ст. 81 НК РФ). В уточненку заодно включите вновь выявленные расходы (ч. 2 п. 1 ст. 81 НК РФ). Свернуть доходы и расходы нельзя, даже если расходы больше доходов. Это подтверждают чиновники из Минфина.

Компания на объекте «доходы минус расходы» по итогам 2016 года вышла на обычный налог. Но после сдачи декларации нашли ошибки в прошлогодних документах. Пересчитали доходы и расходы. Минимальный налог оказался на 9 руб. больше обычного. Сдавать уточненку?

Компания на объекте «доходы минус расходы» по итогам 2016 года вышла на обычный налог. Но после сдачи декларации нашли ошибки в прошлогодних документах. Пересчитали доходы и расходы. Минимальный налог оказался на 9 руб. больше обычного. Сдавать уточненку?

Да, доплатите налог и пени, затем подайте уточненную декларацию. Разницу между минимальным налогом и обычным компания вправе включить в расходы в декларации за 2017 год (п. 6 ст. 346.18 НК РФ).

Компания на упрощенке в 2016 году деятельность не вела. Декларацию не подали. Налоговики оштрафуют?

Компания на упрощенке в 2016 году деятельность не вела. Декларацию не подали. Налоговики оштрафуют?

Да, штраф за опоздание с нулевой декларацией — 1000 руб. (п. 1 ст. 119 НК РФ). А главное налоговики вправе заблокировать счет (подп. 1 п. 3 ст. 76 НК РФ). Отчитываться по упрощенке нужно независимо от того, была деятельность или нет.

У компании не было доходов в 2016 году. Зарплату и взносы платили, но в декларации их не отразили, чтобы не выйти на убытки. Подавать уточненку?

У компании не было доходов в 2016 году. Зарплату и взносы платили, но в декларации их не отразили, чтобы не выйти на убытки. Подавать уточненку?

Компания на объекте «доходы минус расходы» вправе, но не обязана подавать уточненку в таком случае. Она обязательна, только если организация занизила налог. Сдадите уточненку — получите убыток за 2016 год. На эту сумму можно будет уменьшить доходы в декларации за 2017 год.

По ошибке включили в доходы заем, отразили его в декларации и заплатили налог. Можно подать уточненку?

По ошибке включили в доходы заем, отразили его в декларации и заплатили налог. Можно подать уточненку?

Да, можно. Исправьте книгу учета доходов и расходов за 2016 год и сдайте уточненную декларацию. Но учтите, что налоговики вправе запросить пояснения (абз. 2 п. 3 ст. 88 НК РФ). Их надо представить в инспекцию в течение пяти рабочих дней. Иначе налоговики выпишут компании штраф в 5000 руб. (п. 1 ст. 129.1 НК РФ).

В декларации за 2016 год бухгалтер не стал показывать убытки прошлых лет. Это ошибка?

В декларации за 2016 год бухгалтер не стал показывать убытки прошлых лет. Это ошибка?

Нет. Учет убытков прошлых лет − это право, а не обязанность компании (п. 4 ст. 346.21, п. 6, 7 ст. 346.18 НК РФ). Можете признать их по итогам 2017 года или позже, целиком или частями. Но учитывайте ограничение по времени. На упрощенке, в отличие от общей системы, компания вправе переносить убыток на будущие периоды только в течение 10 лет с года, в котором они появились (п. 7 ст. 346.18 НК РФ).

Компания не стала перечислять аванс за I квартал, потому что осталась прошлогодняя переплата по авансам. А нужно ли было подавать заявление на зачет?

Компания не стала перечислять аванс за I квартал, потому что осталась прошлогодняя переплата по авансам. А нужно ли было подавать заявление на зачет?

Имеет смысл подать заявление самим. Налоговики вправе самостоятельно зачесть переплаченные авансы в счет будущих платежей. Но они не узнают о ваших начислениях за 2017 год, пока не сдадите декларацию. Не дождавшись аванса за I квартал, могут запросить пояснения.

РАЗЪЯСНЯЕТ ВЛАДИМИР ВЕРЕЩАКА — главный эксперт-методолог Программы Главбух: учет и отчетность. Разработчик экзаменов по профстандарту для бухгалтеров. Автор курсов по упрощенке в Высшей школе Главбуха. Популярный лектор вебинаров по упрощенке.