Чиновники ужесточили требования к командировочной первичке

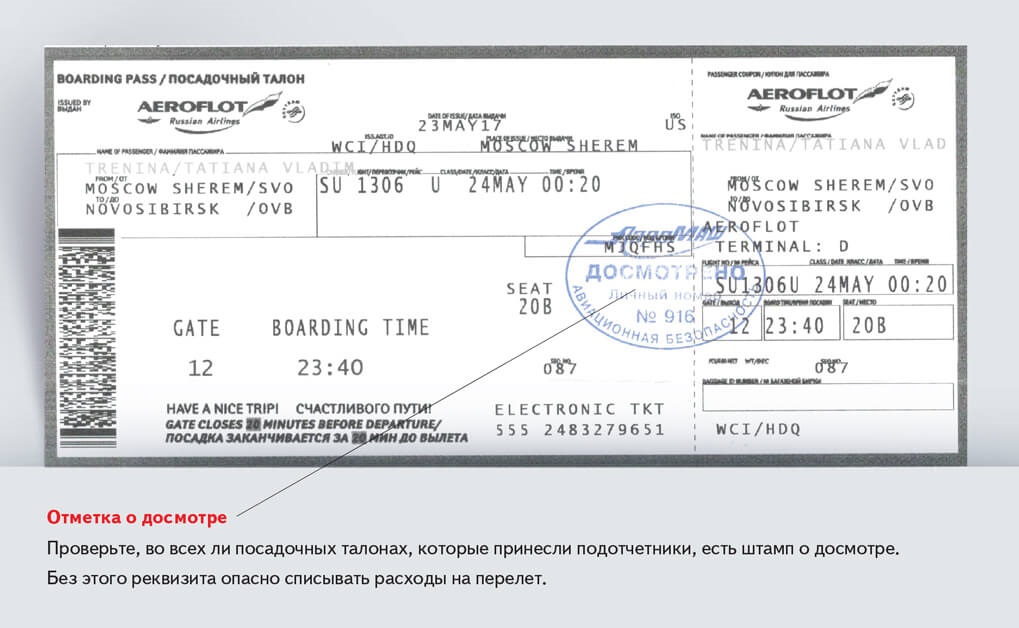

Посадочный талон без штампа о досмотре не подтверждает расходы на покупку авиабилета. К такому невыгодному для компаний выводу пришли в Минфине (письмо от 6 июня 2017 г. № 03-03-06/1/35214).

По мнению чиновников, сотрудник должен доказать, что реально ездил в командировку, а не просто нарисовал и распечатал посадочный талон.

Подотчетник может купить авиабилет через интернет. Чтобы подтвердить свои расходы для электронных билетов, вместе с авансовым отчетом он должен принести в бухгалтерию маршрут/квитанцию и посадочный талон.

В посадочном талоне должны быть сведения:

— дата вылета;

— номер рейса;

— фамилия и имя пассажира;

— время, когда закончилась посадка на рейс;

— номер выхода на посадку и номер посадочного места в самолете (п. 84 приказа Минтранса России от 28 июня 2007 г. № 82).

Чиновники решили, что для учета расходов на перелет этих сведений недостаточно. Помимо обязательных реквизитов на посадочном талоне должен стоять еще и штамп аэропорта о досмотре. Не важно, как этот штамп выглядит, у каждого аэропорта он свой. Главное, чтобы его поставили. Если такой отметки нет, перелет можно подтвердить справкой из авиакомпании. Но если сотрудник вообще не сможет подтвердить, что летал в командировку, расходы на авиабилет безопаснее не признавать. Иначе на проверке инспекторы смогут доначислить компании налог на прибыль, потребовать пени и штраф (ст. 75, 122 НК РФ).

Компаниям запретили платить друг за друга НДС

Покупатель не вправе платить НДС со стоимости товаров за поставщика. Такие разъяснения дали чиновники (письмо Минфина России от 9 июня 2017 г. № 03-02-07/1/37101).

С 2017 года законодатели разрешили перечислять налоги за других лиц (п. 1 ст. 45 НК РФ). Эти правила действуют и для НДС.

НДС компании рассчитывают по итогам квартала (п. 1 ст. 174 НК РФ). Эту сумму они перечисляют в бюджет по 1/3 налога в течение следующих трех месяцев. Поставщик может попросить покупателя перечислить за него сумму НДС по итогам квартала и, например, зачесть этот платеж в счет расчетов за товары.

Другое дело уплата НДС по конкретной операции покупки товаров. На эту ситуацию правила статьи 45 Налогового кодекса не распространяются. Покупатель перечисляет сумму НДС поставщику вместе со стоимостью товаров. Минфин разъяснил, что покупатель не может перечислить НДС по конкретной сделке в бюджет вместо того, чтобы уплатить его поставщику.

Инструкции по гражданской обороне раздавайте только новичкам

Ответ на запрос «Главбуха»

Проводите вводный инструктаж по гражданской обороне только для сотрудников, которых приняли на работу после 2 мая. А ответственным за гражданскую оборону можете назначить любого работника, к примеру кадровика.

Вводный инструктаж. Каждая компания должна инструктировать по гражданской обороне работников-новичков. Такие правила действуют со 2 мая 2017 года (постановление Правительства РФ от 19 апреля 2017 г. № 470). Но из постановления Правительства РФ не ясно, касаются ли новые требования сотрудников, которых приняли на работу до этой даты. Чиновники из МЧС пришли к выгодному для компаний мнению — инструктировать таких людей не нужно. Проводите вводный инструктаж только с теми, кого взяли на работу после 2 мая.

Ответственный за гражданскую оборону. В организациях с численностью до 200 человек за гражданскую оборону может отвечать любой сотрудник. К примеру, ответственным можно назначить главбуха, который исполняет обязанности кадровика. Такой работник станет внутренним совместителем, и за дополнительную работу ему придется доплачивать.