Помощь от учредителя лучше оформить сейчас, потом будет сложнее

- 1Осталось два месяца, чтобы увеличить чистые активы без налогов

- Наши подсказки помогут быстро оформить документы

- 2С 2018 года налоговый учет помощи учредителей невыгодно изменится

- Чем вклады в имущество хуже пополнения чистых активов. Таблица

- 3Новые правила касаются не всех учредителей

- Для каких компаний с 2018 года ничего не меняется — в схеме

Компании станут чаще платить налог на прибыль с финансовой помощи учредителей. Законодатели ужесточили правила налогового учета таких поступлений. Поправки вступят в силу 1 января 2018 года. Из статьи узнаете, что поменяется и как оформить помощь от учредителя до конца года, чтобы не потратить лишние деньги на налоги и избежать доначислений на проверке.

До 2018 года можно без налогов увеличить чистые активы

Предупредите учредителей: если они планируют передавать компании средства на увеличение чистых активов, то лучше сделать это до 1 января. Сейчас компания не должна платить налог на прибыль с таких поступлений (подп. 3.4 п. 1 ст. 251 НК РФ). С 2018 года правила поменяются. Из Налогового кодекса исчезнет формулировка об увеличении чистых активов. Без уплаты налога можно будет вносить вклад в более сложном порядке (п. 1 ст. 1 Федерального закона от 30 сентября 2017 г. № 286-ФЗ). В чем разница, видно из сравнительной таблицы.

Допустим, учредители решили пополнить чистые активы до начала 2018 года. Если устав компании не запрещает, внести имущество может любой участник компании. Его доля в уставном капитале не важна. Если же запрет есть, вначале измените положения устава. Уберите запрет и зарегистрируйте изменение устава в ИФНС.

В гражданском законодательстве вы не найдете требований, как оформлять передачу имущества на увеличение чистых активов. Внести средства может любой участник общества, достаточно его желания. Переданное имущество перейдет в собственность компании после того, как оформите протокол общего собрания участников и акт приема-передачи имущества. Если учредитель вносит деньги, акт не потребуется. Достаточно перечислить средства на счет или внести в кассу.

Доходов, облагаемых налогом на прибыль, у компании не возникнет. В бухучете полученное имущество отразите проводкой:

ДЕБЕТ 08 (10, 41 …) КРЕДИТ 83 |

- Кто решает

Кто решает

Увеличивать чистые активы общества может один учредитель. Участие всех участников компании не требуется.- Как назвать

Как назвать

Вклады в имущество и увеличение чистых активов — разные процедуры. Не упоминайте в протоколе слово «вклад», если по упрощенной форме увеличиваете чистые активы.- Что передать

Что передать

В качестве финансовой помощи можно передавать деньги, имущество, имущественные права. Запретов нет.

Распечатать образец • Скачать бланк в формате Word

С 2018 года не облагаются налогом вклады учредителей в имущество

Еще по этой теме

Налоговики видят схему в займах от учредителей.

С 1 января 2018 года законодатели меняют формулировку статьи 251 Налогового кодекса РФ. Убирают возможность увеличить чистые активы без уплаты налогов (п. 1 ст. 1 Федерального закона от 30 сентября 2017 г. № 286-ФЗ). Останется лишь один способ передать имущество — внести вклад в порядке, установленном гражданским законодательством (подп. 3.7 п. 1 ст. 251 НК РФ в ред., действующей с 1 января 2018 года).

С 2018 года надо платить налог на прибыль

с вкладов учредителей в имущество

компании, не предусмотренных в уставе

службы РФ 2-го класса

Вносить вклады в имущество без налогов можно было и прежде (подп. 3.4 п. 1 ст. 251 НК РФ). Но этот способ более трудоемкий в оформлении, чем увеличение чистых активов. Отличия мы показали в таблице ниже.

Чем вклад в имущество отличается от взноса на увеличение чистых активов

| Важные вопросы | Вклад в имущество | Взнос на увеличение чистых активов |

|---|---|---|

| Кто вносит |  Все участники компании в порядке, который предусмотрели в уставе |  Любой участник по своему желанию |

| Что вносит |  Деньги, имущество, доли, акции, интеллектуальные права, права по лицензионным договорам |  Деньги, имущество, ценные бумаги, имущественные права |

| Сколько вносит |  Участники вносят вклады пропорционально долям (п. 2 ст. 27 Закона № 14-ФЗ). Но в уставе может быть другой порядок. Например, участники вносят вклады в равных размерах независимо от доли |  Нет ограничений |

| Что запрещено |  Устав может содержать ограничения по вкладам (по видам имущества, максимальной сумме и т. д.) |  Нет запретов |

| Как оформить |  Участники принимают решение внести вклады в имущество. Обязанность участников вносить подобные вклады должна быть предусмотрена в уставе |  Протокол общего собрания участников о том, что все они или кто-то из них вносит помощь на увеличение чистых активов. В уставе об этом может быть не сказано |

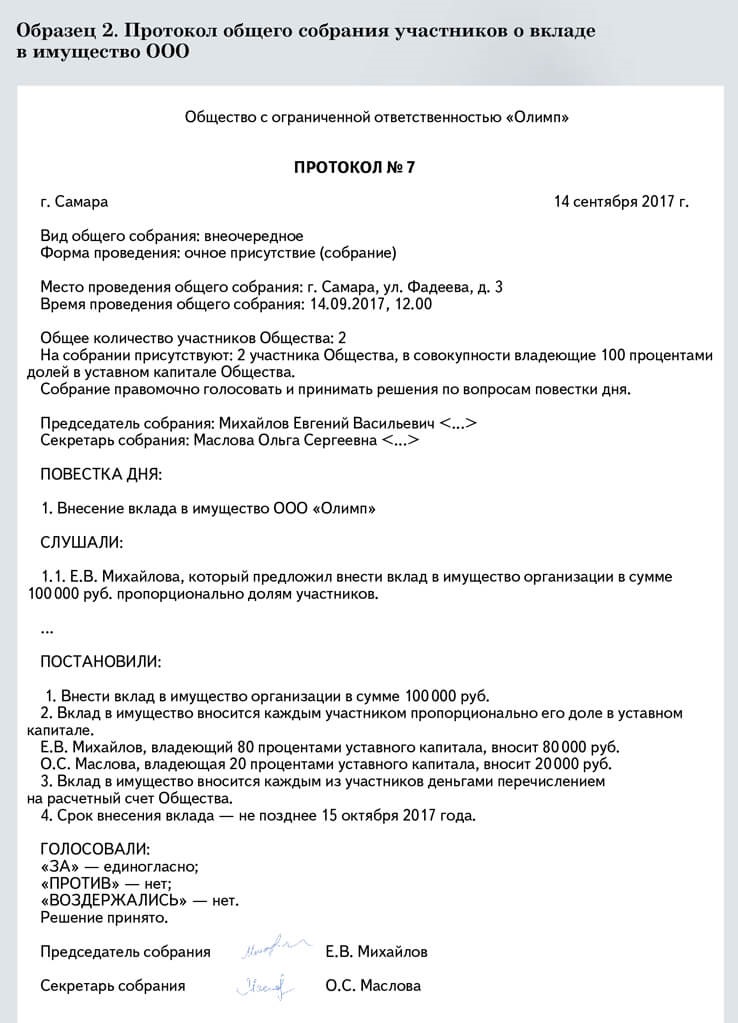

Прежде чем оформлять вклад, прочитайте устав компании. Прописана ли в нем обязанность вносить вклады в имущество. Если нет, внесите изменения в устав. Формулировка может быть такой: «7.2. Участники общества обязаны по решению общего собрания участников общества вносить вклады в имущество общества в порядке, предусмотренном законодательством РФ».

Если в уставе нет особых требований, то участники вносят вклады пропорционально размеру своих долей (п. 2 ст. 27 Федерального закона от 8 февраля 1998 г. № 14-ФЗ). Передавать можно деньги или другое имущество, которое определит общее собрание (п. 3 ст. 27 Закона № 14-ФЗ). Решение о конкретном вкладе оформляют решением общего собрания участников компании (образец ниже).

- Осторожно

Осторожно

Участники вносят вклад, если такая обязанность преду- смотрена уставом компании. Иначе законность операции могут оспорить налоговики.- Размеры вкладов

Размеры вкладов

По умолчанию участники вносят вклады пропорционально долям в уставном капитале. Иной порядок закрепляют в уставе. Например, одинаковая сумма вклада для всех участников.- Виды вкладов

Виды вкладов

Что конкретно будут вносить — деньги, недвижимость или другое имущество, — участники решают на общем собрании и прописывают в протоколе.

Распечатать образец • Скачать бланк в формате Word

Новые правила касаются не всех учредителей

Почему законодатели убирают чистые активы из способов финансовой помощи? Компании часто использовали эту операцию, чтобы занизить налоги (см. примеры споров).

Пресекая налоговые схемы, чиновники в 2018 году сохранят для компаний другую возможность получать помощь от учредителей. Те участники, которым принадлежит более 50 процентов уставного капитала, смогут передавать компании деньги или имущество безвозмездно, оформляя соглашение о безвозмездной помощи (подп. 11 п. 1 ст. 251 НК РФ).

Налог потребуется заплатить, только если компания продаст полученное имущество в течение года (абз. 4 подп. 11 п. 1 ст. 251 НК РФ). На деньги это ограничение не распространяется — их можно тратить сразу. Также не имеет значения, что сказано о вкладах участников в уставе.

Когда налоговики видят за увеличением чистых активов схему

| Ситуация | Чем кончился спор |

|---|---|

Учредитель увеличивает чистые активы, прощая проценты по займу Учредитель увеличивает чистые активы, прощая проценты по займу | |

| Компания получила от учредителя заем. Она начисляла по займу проценты, учитывала их в расходах по налогу на прибыль, но учредителю не перечисляла. Позднее стороны заключили соглашение о прощении долга по договору займа с целью увеличить чистые активы. В доходы долги по займу не включала. Проверяющие решили, что от налога на прибыль освобождается только сумма займа. А проценты, ранее учтенные в расходах, необходимо учесть во внереализационных доходах. Инспекция доначислила компании налог, выписала пени и штраф. Компания обратилась в суд | Судьи поддержали налоговиков. Прощенный долг по процентам не является вкладом в имущество. Учредитель проценты не передавал, их начислила компания. Поэтому норма подпункта 3.4 пункта 1 статьи 251 НК РФ к процентам не применяется. Списанные проценты необходимо включить во внереализационные доходы (постановления Арбитражного суда Западно-Сибирского округа от 9 августа 2016 г. по делу № А27-12992/2015, Арбитражного суда Поволжского округа от 20 февраля 2017 г. № Ф06-17731/2017 по делу № А49-3121/2016) |

| В чистые активы компании учредитель вкладывает векселя | |

| Учредитель вложил в имущество компании векселя. Компания не включила их стоимость в доходы. Но в этом же году она передала эти векселя в счет погашения долга своим кредиторам. Налоговики на проверке решили, что с операции по продаже векселей необходимо заплатить налог на прибыль. Инспекция доначислила компании налог, пени и штраф. Компания обратилась в суд | Выиграть спор компании не удалось. Судьи согласились, что векселя, полученные на увеличение чистых активов, в налоговые доходы не включаются. Однако передача векселей третьим лицам — это их реализация, с которой необходимо заплатить налог на прибыль (постановление Арбитражного суда Северо-Кавказского округа от 26 октября 2016 г. по делу № А53-20551/2015) |

за правильный ответ

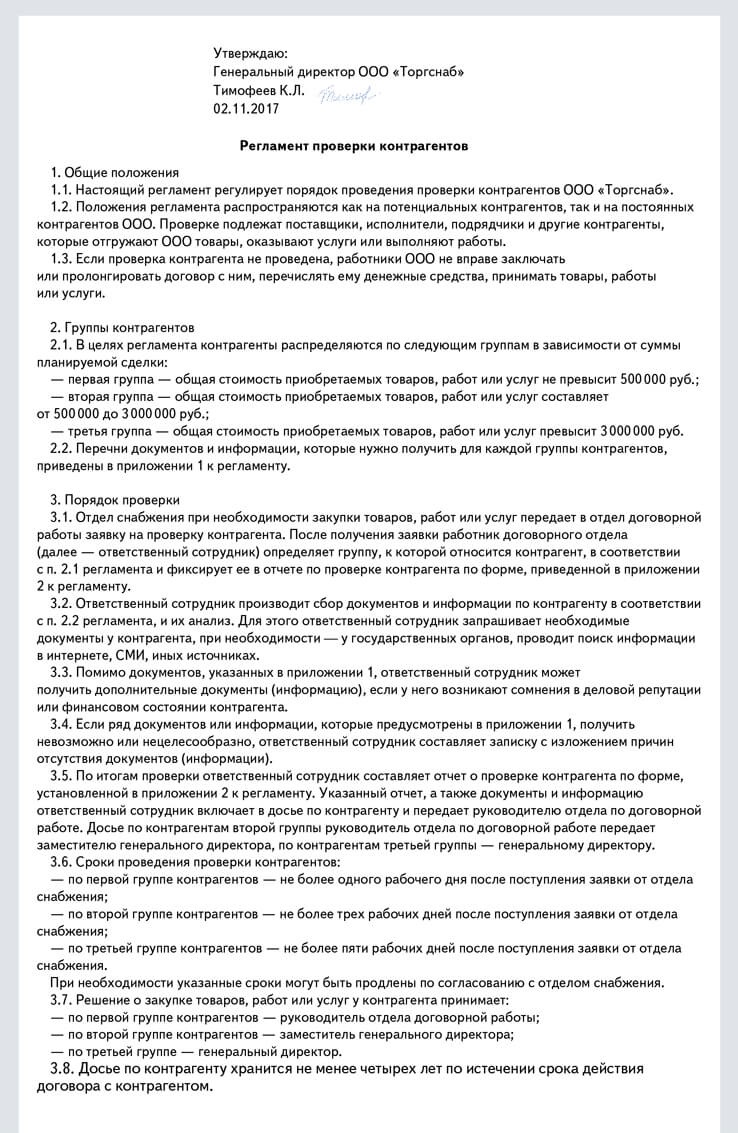

Особый регламент, который снизит риск доначислений на проверке

Утвердите регламент проверки контрагентов. Так вы снизите риск связаться с однодневкой. Кроме того, сможете пояснить налоговикам, кто и как проверяет поставщиков.

Безопаснее проверять контрагентов до того, как вы подпишите с ними договор. С 19 августа компания вправе учесть расходы и заявить вычеты при условии, что сделку исполнит тот контрагент, с которым заключили договор (п. 2 ст. 54.1 НК РФ). Если у контрагента нет ресурсов, то налоговики заявят, что он не мог исполнить сделку. Тогда доказать, что сделка реальна, будет сложно. Кроме того, советуем убедиться, что контрагент зарегистрирован и в ЕГРЮЛ нет записи о недостоверности.

- Группы контрагентов

Группы контрагентов

Удобно разделить контрагентов на группы, например в зависимости от суммы сделок. Одних проверять более тщательно, других, к примеру, только по сайту ФНС.- Отчет по контрагенту

Отчет по контрагенту

Результаты проверки стоит зафиксировать в отчете. Отчет, а также полученные документы и информацию включите в досье по контрагенту.- Срок хранения

Срок хранения

Хранить досье безопаснее так же, как налоговые документы — не менее четырех лет.

Распечатать образец • Скачать бланк в формате Word

Проверку контрагентов в зависимости от структуры компании может выполнять служба безопасности или, например, отдел договорной работы. Это избавит бухгалтерию от лишних трудозатрат.

Лучше закрепить порядок проверки в регламенте, который утвердит руководитель. Этот документ пригодится не только для внутренних целей компании, но и при налоговой проверке. Ведь ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650).

Какие документы запросить у контрагента и какие данные проверить, смотрите в чек-листе. Необязательно проверять все данные по каждому поставщику. Можно разделить контрагентов на группы в зависимости, например, от суммы договора или от того, новый это поставщик или с ним уже сотрудничали, заключает компания длительный договор или разовую сделку. Одну группу можно проверять более тщательно, а другую в упрощенном порядке.

Например, если компания закупает товары на небольшую сумму, можно скачать электронную выписку по поставщику. А в отношении другой информации ограничиться проверкой той, которая есть на сайте ФНС nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента».

Если же компания заключает крупную сделку, то безопаснее собрать максимально полный пакет документов, включая ответы поставщика о наличии у него ресурсов: численности, оборудования и т. д. Запросите у поставщика копии доверенности на право подписи договоров, счетов-фактур, первички. Все полученные документы включите в досье по контрагенту. Сохраняйте также электронную переписку с контрагентом.

Попробуйте бесплатно

Адрес: glavbukh.1cont.ru — Главбух: проверка контрагентов

Налоговики при проверке будут цепляться к любому подозрительному факту о контрагенте, поэтому важно не только проверить, но и собрать доказательства в специальный отчет. В сервисе «Главбух: проверка контрагентов» мы разработали отчет, который учитывает все разъяснения ФНС. Он формируется автоматически по каждому контрагенту, в нем будут выводы из 18 официальных реестров и доказательства реальности контрагента и сделки.

Как учесть сувенирку, если ее купили без логотипа

Подарки к Новому году начинают покупать уже в ноябре. Чаще всего это сувениры, которые компания украшает своим логотипом. Как правильно учесть в бухучете ручки, кружки, флешки и другую сувенирку, читайте в этой статье.

Важная деталь

Материалы, которые компания передает в переработку, с баланса не списывают. Право собственности на них по-прежнему принадлежит заказчику.

Вначале сувениры, которые получили от поставщика, учитывают на счете 10 «Материалы». Футболки, ежедневники, пакеты и прочее отражают проводкой:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 поступили сувениры. |

У бухгалтера прибавляется работы, когда сувениры закупают без логотипа. Ведь потребуется еще отразить операции, связанные с его нанесением. После того как заключили договор с исполнителем, передайте ему сувенирку по накладной № М-15 либо используйте свою форму документа, закрепленную в учетной политике. Право собственности на это имущество остается у вашей компании, поэтому стоимость материалов не списывайте. Просто перенесите на другой субсчет проводкой:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону» КРЕДИТ 10 субсчет «Прочие материалы» передали сувениры исполнителю. |

Когда подрядчик выполнит работу, он вернет эти же сувениры, но уже с логотипами. Проследите, чтобы он предоставил отчет о готовой продукции и израсходованных материалах. Кроме того, в акте приемки-передачи работ исполнитель указывает размер вознаграждения, которое ему причитается.

На основании документов отразите поступление сувениров:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» вернули сувениры от подрядчика; |

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 (76) учли в стоимости сувениров расходы по нанесению логотипа. |

Чтобы было понятнее, посмотрите на конкретном примере.

Важная деталь

Расходы на нанесение логотипа учитываются в стоимости сувениров. Это затраты на доведение запасов до состояния, пригодного к использованию.

Пример. Как учесть сувенирку, если логотип нанесли после покупки

Организация купила 20 кружек, чтобы раздать в качестве сувениров партнерам компании. Стоимость кружек 3000 руб., в том числе НДС — 457,63 руб. Кружки планировали украсить логотипом компании. Для этого заключили договор с исполнителем на сумму 10 000 руб.

Бухгалтер сделает проводки:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 2 542,37 ₽ отразили получение кружек от поставщика; | 3000 ₽ – 457,63 ₽ |

ДЕБЕТ 19 КРЕДИТ 60 457,63 ₽ отразили сумму НДС; |

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 457,63 ₽ приняли к вычету НДС по счету-фактуре поставщика; |

ДЕБЕТ 60 КРЕДИТ 51 10 000 ₽ перечислили исполнителю вознаграждение за нанесение логопипа. |

После того как кружки отправили исполнителю, бухгалтер перевел их стоимость на специальный субсчет. Проводка такая:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону» КРЕДИТ 10 субсчет «Прочие материалы» 2 542,37 ₽ отразили передачу сувениров исполнителю. |

Исполнитель вернул готовые сувениры с логотипами компании. Бухгалтер составил проводки:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» 2 542,37 ₽ вернули сувениры от подрядчика; |

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 10 000 ₽ учли в стоимости сувениров вознаграждение подрядчику |