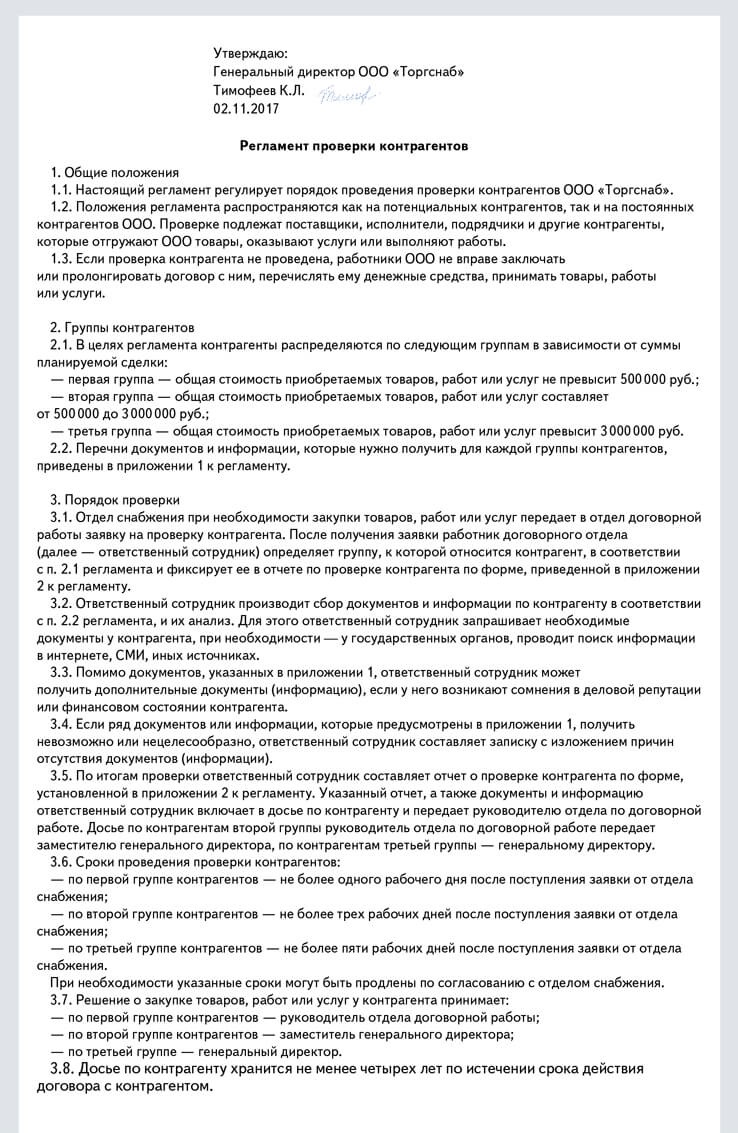

Особый регламент, который снизит риск доначислений на проверке

Утвердите регламент проверки контрагентов. Так вы снизите риск связаться с однодневкой. Кроме того, сможете пояснить налоговикам, кто и как проверяет поставщиков.

Безопаснее проверять контрагентов до того, как вы подпишите с ними договор. С 19 августа компания вправе учесть расходы и заявить вычеты при условии, что сделку исполнит тот контрагент, с которым заключили договор (п. 2 ст. 54.1 НК РФ). Если у контрагента нет ресурсов, то налоговики заявят, что он не мог исполнить сделку. Тогда доказать, что сделка реальна, будет сложно. Кроме того, советуем убедиться, что контрагент зарегистрирован и в ЕГРЮЛ нет записи о недостоверности.

- Группы контрагентов

Группы контрагентов

Удобно разделить контрагентов на группы, например в зависимости от суммы сделок. Одних проверять более тщательно, других, к примеру, только по сайту ФНС.- Отчет по контрагенту

Отчет по контрагенту

Результаты проверки стоит зафиксировать в отчете. Отчет, а также полученные документы и информацию включите в досье по контрагенту.- Срок хранения

Срок хранения

Хранить досье безопаснее так же, как налоговые документы — не менее четырех лет.

Распечатать образец • Скачать бланк в формате Word

Проверку контрагентов в зависимости от структуры компании может выполнять служба безопасности или, например, отдел договорной работы. Это избавит бухгалтерию от лишних трудозатрат.

Лучше закрепить порядок проверки в регламенте, который утвердит руководитель. Этот документ пригодится не только для внутренних целей компании, но и при налоговой проверке. Ведь ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650).

Какие документы запросить у контрагента и какие данные проверить, смотрите в чек-листе. Необязательно проверять все данные по каждому поставщику. Можно разделить контрагентов на группы в зависимости, например, от суммы договора или от того, новый это поставщик или с ним уже сотрудничали, заключает компания длительный договор или разовую сделку. Одну группу можно проверять более тщательно, а другую в упрощенном порядке.

Например, если компания закупает товары на небольшую сумму, можно скачать электронную выписку по поставщику. А в отношении другой информации ограничиться проверкой той, которая есть на сайте ФНС nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента».

Если же компания заключает крупную сделку, то безопаснее собрать максимально полный пакет документов, включая ответы поставщика о наличии у него ресурсов: численности, оборудования и т. д. Запросите у поставщика копии доверенности на право подписи договоров, счетов-фактур, первички. Все полученные документы включите в досье по контрагенту. Сохраняйте также электронную переписку с контрагентом.

Попробуйте бесплатно

Адрес: glavbukh.1cont.ru — Главбух: проверка контрагентов

Налоговики при проверке будут цепляться к любому подозрительному факту о контрагенте, поэтому важно не только проверить, но и собрать доказательства в специальный отчет. В сервисе «Главбух: проверка контрагентов» мы разработали отчет, который учитывает все разъяснения ФНС. Он формируется автоматически по каждому контрагенту, в нем будут выводы из 18 официальных реестров и доказательства реальности контрагента и сделки.

Как учесть сувенирку, если ее купили без логотипа

Подарки к Новому году начинают покупать уже в ноябре. Чаще всего это сувениры, которые компания украшает своим логотипом. Как правильно учесть в бухучете ручки, кружки, флешки и другую сувенирку, читайте в этой статье.

Важная деталь

Материалы, которые компания передает в переработку, с баланса не списывают. Право собственности на них по-прежнему принадлежит заказчику.

Вначале сувениры, которые получили от поставщика, учитывают на счете 10 «Материалы». Футболки, ежедневники, пакеты и прочее отражают проводкой:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 поступили сувениры. |

У бухгалтера прибавляется работы, когда сувениры закупают без логотипа. Ведь потребуется еще отразить операции, связанные с его нанесением. После того как заключили договор с исполнителем, передайте ему сувенирку по накладной № М-15 либо используйте свою форму документа, закрепленную в учетной политике. Право собственности на это имущество остается у вашей компании, поэтому стоимость материалов не списывайте. Просто перенесите на другой субсчет проводкой:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону» КРЕДИТ 10 субсчет «Прочие материалы» передали сувениры исполнителю. |

Когда подрядчик выполнит работу, он вернет эти же сувениры, но уже с логотипами. Проследите, чтобы он предоставил отчет о готовой продукции и израсходованных материалах. Кроме того, в акте приемки-передачи работ исполнитель указывает размер вознаграждения, которое ему причитается.

На основании документов отразите поступление сувениров:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» вернули сувениры от подрядчика; |

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 (76) учли в стоимости сувениров расходы по нанесению логотипа. |

Чтобы было понятнее, посмотрите на конкретном примере.

Важная деталь

Расходы на нанесение логотипа учитываются в стоимости сувениров. Это затраты на доведение запасов до состояния, пригодного к использованию.

Пример. Как учесть сувенирку, если логотип нанесли после покупки

Организация купила 20 кружек, чтобы раздать в качестве сувениров партнерам компании. Стоимость кружек 3000 руб., в том числе НДС — 457,63 руб. Кружки планировали украсить логотипом компании. Для этого заключили договор с исполнителем на сумму 10 000 руб.

Бухгалтер сделает проводки:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 2 542,37 ₽ отразили получение кружек от поставщика; | 3000 ₽ – 457,63 ₽ |

ДЕБЕТ 19 КРЕДИТ 60 457,63 ₽ отразили сумму НДС; |

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 457,63 ₽ приняли к вычету НДС по счету-фактуре поставщика; |

ДЕБЕТ 60 КРЕДИТ 51 10 000 ₽ перечислили исполнителю вознаграждение за нанесение логопипа. |

После того как кружки отправили исполнителю, бухгалтер перевел их стоимость на специальный субсчет. Проводка такая:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону» КРЕДИТ 10 субсчет «Прочие материалы» 2 542,37 ₽ отразили передачу сувениров исполнителю. |

Исполнитель вернул готовые сувениры с логотипами компании. Бухгалтер составил проводки:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 10 субсчет «Материалы, переданные в переработку» 2 542,37 ₽ вернули сувениры от подрядчика; |

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 60 10 000 ₽ учли в стоимости сувениров вознаграждение подрядчику |

Налоговики видят схемы в сделках с учредителями

Из-за чего спорили: компания включила в расходы 2,5 млрд руб. курсовых разниц по валютному займу от учредителя. После этого учредитель простил долг по займу и увеличил уставный капитал. Инспекторы решили, что это схема.

Кто выиграл: компания.

Победный аргумент: компания не могла знать, что курс валюты резко изменится. Учредитель увеличил уставный капитал, чтобы спасти бизнес.

Иностранный учредитель с 2006 года предоставлял компании валютные займы. Компания платила проценты и отражала в учете курсовые разницы. Из-за резкого роста валюты в 2014 году у компании образовалось 2,5 млрд руб. отрицательных разниц. Бухгалтер списал их на расходы, и финансовое состояние компании ухудшилось. Чтобы исправить ситуацию, учредитель увеличил уставный капитал компании на сумму выданных займов.

Как действовали инспекторы. Проверяющие исключили из налогового учета все 2,5 млрд руб. разниц, доначислили налог на прибыль, рассчитали пени и штраф. Налоговики решили, что учредитель и компания изначально не планировали выполнять договор займа. Учредитель вносил деньги в уставный капитал. А займом эту операцию прикрывали, чтобы занизить налог на прибыль. Недаром в итоге организация не вернула валюту, учредитель простил долг и на ту же сумму увеличил уставный капитал. Значит, договор займа фиктивен.

Инспекторы решили, что займом компания

прикрывала взносы в уставный капитал. Цель —

занизить налог на прибыль. Значит, 2,5 млрд руб.

курсовых разниц учли в расходах незаконно.

службы РФ 2-го класса

Какие аргументы привела компания. Компания обжаловала решение налоговиков в региональном управлении ФНС. Безрезультатно. Тогда подали жалобу в ФНС России и выиграли. Автор жалобы Наталья Фиш рассказала, какие аргументы убедили федеральных налоговиков отменить решение инспекции.

Еще по этой теме

Получить помощь от учредителя лучше сейчас, а не в 2018 году. Это выгоднее для компании и проще для бухгалтерии.

Деньги, полученные по договору займа, компания использовала в бизнесе. Курсовые разницы она учитывала с 2006 года. Претензий от налоговиков не было.

Рост курса валюты в 2014 году никто не мог спрогнозировать. У компании не было возможности повлиять на размер курсовых разниц. Их учли во внереализационных расходах по установленным правилам (подп. 5 п. 1 ст. 265 НК РФ).

У компании не осталось долгов по договору займа. Учредитель их простил. Увеличить уставный капитал учредитель решил, чтобы спасти бизнес от неплатежеспособности. Изменение размера капитала зарегистрировано в ИФНС. Все операции законны.

Таким образом, инспекторы не доказали наличие налоговой схемы, не изучили текст договора займа. Их предположение о том, что компания изначально не планировала возвращать долг, — вымысел.

Совет от редакции. Возьмите сделки с учредителями на особый контроль. Проследите, чтобы первичка была в порядке. Налоговики тщательно изучают расчеты между взаимозависимыми лицами, ищут схемы (письмо ФНС России от 16 августа 2017 г. № СА-4-7/16152).Особенно внимательно проверяют займы. К примеру, уберут из расходов проценты по займу, если соберут доказательства, что этой сделкой прикрывали инвестиции учредителя в развитие компании (определение Верховного суда от 16 августа 2017 г. № 310-КГ17-10276).

Учредители часто разрешают компании не торопиться с уплатой процентов, откладывают ее на отдаленный срок. В таком случае опасно признавать их равномерно по мере начисления. Есть риск, что даже судьи потребуют сдвинуть дату признания расходов на период, когда у заемщика по условиям договора возникнет обязанность по уплате процентов (постановление Президиума ВАС РФ от 24 ноября 2009 г. № 11200/09). Хотя чиновники и согласны, что по закону признавать проценты надо по мере начисления независимо от уплаты (письмо ФНС от 1 октября 2015 г. № ГД-4-3/17165).

Курсовые разницы не зависят от компании, они возникли

по объективным причинам. Учредитель увеличил

уставный капитал, чтобы сохранить бизнес.

Прощение долга по займу не доказывает его фиктивность.

адвокатов «ГРАД», преподаватель Русской школы Управления

О чем еще недавно спорили компании с проверяющими

| Ситуация | Аргументы судей |

|---|---|

О страховых взносах Повышенное пособие по уходу за ребенком до полутора лет не облагается взносами Повышенное пособие по уходу за ребенком до полутора лет не облагается взносами | |

| Компания за счет собственных средств доплачивала сотрудникам пособие по уходу за ребенком до полутора лет. Взносы на доплату не начисляла. ФСС и ПФР решили, что это незаконно. Добровольная доплата не является государственным пособием. А значит, облагается взносами. | Фонды не правы. Выплаты женщинам в отпуске по уходу за ребенком носят социальный характер и не являются вознаграждением за труд. Размер доплаты роли не играет. В базу для взносов эти суммы включать не нужно (постановление Арбитражного суда Центрального округа от 8 сентября 2017 г. по делу № А48-8070/2016) |

Об ответственности директора Бывший директор отвечает за ошибки в учете и налоговые долги компании Бывший директор отвечает за ошибки в учете и налоговые долги компании | |

| В отношении компании возбуждено дело о банкротстве. Налоговые долги составили более 12 млн руб. Конкурсный управляющий обратился в суд с просьбой взыскать эту сумму с бывшего директора | Директор виновен в налоговых долгах компании. Он выбирал ненадежных поставщиков, не проверял их правоспособность, подписывал акты по работам, которые никто не выполнял. В итоге на проверке ИФНС доначислила компании налоги. Их должен возместить директор (постановление Арбитражного суда Дальневосточного округа от 14 сентября 2017 г. № Ф03-3507/2017) |

О налоговых схемахНельзя снижать налоги с помощью схем и дробления бизнеса | |

| Учредители открыли две компании — на общей системе и на упрощенке. Первая получала крупные строительные заказы и нанимала вторую для их выполнения. Вторая за свою работу получала копейки, поэтому доходы не превышали лимит по упрощенке. А первая включала в расходы всю стоимость неоплаченных работ. Налоговики увидели схему и определили доходы второй компании расчетным путем. Они превысили лимит для упрощенки. Инспекторы пересчитали налоги по общей системе | Судьи поддержали инспекторов. Компания на общей системе привлекла организацию на упрощенке по сильно заниженным ценам. Но даже эти деньги первая компания не перечисляла второй полностью, а выдавала беспроцентные займы без возврата. Налицо схема и незаконное занижение налогов. Вторая компания должна заплатить в бюджет 53 млн руб. доначисленного налога, штрафа и пеней (постановление Арбитражного суда Волго-Вятского округа от 22 августа 2017 г. по делу № А29-7607/2016) |

О НДФЛНалоговики не обязаны возвращать НДФЛ неизвестного происхождения | |

| В течение нескольких лет учреждение платило в бюджет больше НДФЛ, чем удерживало с работников. Переплата составила более 2 млн руб. На просьбу вернуть налог налоговики ответили отказом | Судьи поддержали налоговиков. Учреждение пропустило трехлетний срок на возврат. В регистрах по НДФЛ были перерасчеты. Но налоговикам никто не дал расшифровку общей переплаты. А им нужны сведения о выплатах и вычетах по каждому работнику. Инспекторы сначала сопоставляют удержанный и перечисленный налоги и лишь потом принимают решение о переплате (постановление Арбитражного суда Восточно-Сибирского округа от 5 сентября 2017 г. по делу № А78-9271/2016) |