Сегодня сдайте новый отчет по зарплате

Срочная новость про зарплатную отчетность

Сегодня сдайте новый отчет по зарплате

30 ноября, крайний срок, чтобы без штрафа сдать в статистику новый отчет № 57-Т «Сведения о заработной плате работников по профессиям и должностям». Бланк отчета есть в приказе Росстата от 26 июня 2017 г. № 430. Однако отчитываться обязаны не все организации. Сдать форму № 57-Т должны только те, кому проверяющие прислали специальное информационное письмо. К примеру, получить его могут компании оптовой и розничной торговли или те, кто ремонтирует автомобили. Если с отчетом опоздать, компании грозит штраф от 20 000 до 70 000 рублей (ст. 13.19 КоАП РФ).

Налоговики проверяют взносы по‑новому: нулевые требования, липовые долги и расширенные комиссии

Будьте готовы доплатить даже копейки по взносам. Как заполнить платежку по новым правилам

Будьте готовы доплатить даже копейки по взносам. Как заполнить платежку по новым правилам

Скорее разберитесь с неверным сальдо из ПФР и ФСС. Из-за чего спешка и как все исправить

Скорее разберитесь с неверным сальдо из ПФР и ФСС. Из-за чего спешка и как все исправить

Предупредите директора о новых комиссиях. Теперь риск получить приглашение в инспекцию еще выше

Предупредите директора о новых комиссиях. Теперь риск получить приглашение в инспекцию еще выше

Будьте готовы к новым претензиям насчет страховых взносов. ФНС поручила налоговикам усилить контроль за платежами компаний. Поблажек делать не будут. ФНС выделила для налоговиков три направления, по которым надо усилиться. Что вас теперь ждет и как подготовиться к усиленным проверкам, узнаете из статьи.

Приготовьтесь доплатить копейки по взносам

Разговор на бухгалтерском форуме:

Коллеги жалуются: в последнее время налоговики завалили их требованиями погасить долги по взносам. Причем инспекторы теперь активно требуют даже копеечные недоимки. Более того, некоторые бухгалтеры рассказывают о требованиях, в которых сумма долга равна нулю. Компания все платит вовремя и в полном объеме, но требование инспекторы все же присылают.

Не думайте, что налоговики просто издеваются над вами. Чиновники из ФНС потребовали от проверяющих на местах, чтобы они максимально увеличили сбор взносов. Чиновники хотят, чтобы поступления росли быстрее, чем растут средние зарплаты по регионам (письмо ФНС России от 12 октября 2017 г. № ГД-4-11/20547). За это теперь лично отвечают начальники управлений ФНС. Поэтому инспекторы сейчас хватаются за любые недоимки, даже несуществующие. Их попросили регулярно мониторить, как компании платят взносы, и взыскивать все подряд.

Чтобы не привлекать лишнего внимания налоговиков, перечисляйте текущие взносы вовремя и регулярно сверяйтесь с инспекцией. Срок уплаты взносов за текущий месяц — не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ). В 2018 году этот срок вряд ли изменится. Взносы за ноябрь надо заплатить до 15 декабря включительно. А если пришло требование и долги у компании все же есть, безопаснее их оперативно погасить, чтобы инспекторы не заблокировали счет. Образец платежки ниже. В последнее время из-за недоимки налоговики все чаще блокируют сразу весь расчетный счет, хотя кодекс разрешает им заморозить только сумму долга (п. 2 ст. 76 НК РФ). Блокировку можно оспорить, но потратите время.Образец платежкиСкрыть

- Банк получателя

Банк получателя

Напишите не только наименование банка, но и город, в котором он находится. Так сейчас рекомендуют поступать банкиры.- Основание платежа

Основание платежа

В поле 106 ставьте код «ТР», так как платите недоимку по требованию. Если решили погасить долг сами, ставьте код «ЗД».- Период платежа

Период платежа

Ставьте в поле 107 платежки срок уплаты, который налоговики привели в требовании.- Реквизиты требования

Реквизиты требования

Напишите номер и дату требования, по которому платите недоимку.- Реквизиты требования

Реквизиты требования

Напишите номер и дату требования, по которому платите недоимку.- Поле 101

Поле 101

Долг по текущим и прошлогодним взносам платите с кодом 01 в поле 101.

Распечатать образец • Скачать бланк в формате Excel

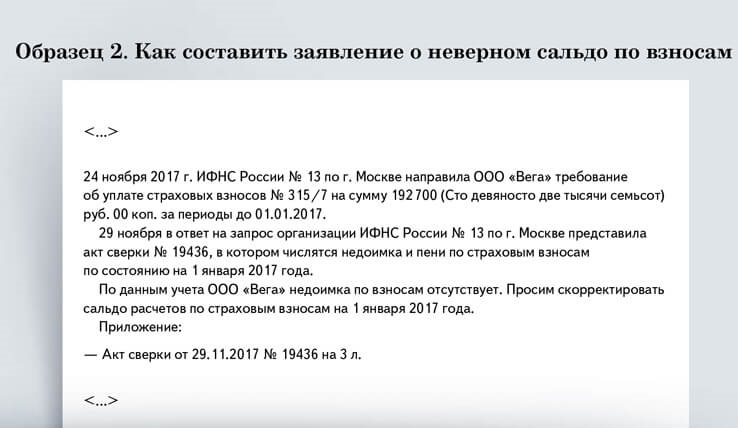

Разберитесь с неверным сальдо по взносам

Разговор в инспекции:

Сверьтесь с фондами и инспекцией по взносам, которые перечисляли до 1 января 2017 года, если еще не сделали этого. ФНС поручила налоговикам активнее взыскивать недоимку за прошлые годы (письмо от 12 октября 2017 г. № ГД-4-11/20547). Значит, компаниям будет приходить еще больше требований, чем прежде.

В этом году многие компании столкнулись с тем, что налоговики получили от фондов неверное сальдо по взносам за периоды до 2017 года. Из-за этого у компаний появились несуществующие долги. Как показывает практика, налоговики неохотно разбираются, по ошибке появилась недоплата или нет. Их задача — взыскать недоимку, чтобы не получить выговор от начальства. А на индивидуальный подход к каждой компании времени у них нет.

Вы можете повлиять на ситуацию с неверными остатками по взносам. Подготовьте специальное заявление на корректировку сальдо, а потом сдайте его налоговикам или в фонд. Если подали заявление налоговикам, то они в течение трех рабочих дней передадут документы проверяющим из фонда. У них будет 20 рабочих дней на то, чтобы уточнить сальдо и отправить исправленные сведения в инспекцию. Полученную информацию налоговики внесут в свою базу в течение семи рабочих дней (совместные письма от 6 сентября 2017 г. ПФР № НП-30-26/13859, ФНС России № ЗН-4-22/17710, от 15 сентября 2017 г. ФСС РФ № 02-11-10/06-02-3959П, ФНС России № ЗН-4-22/18490). Как оформить заявление, смотрите ниже.Образец заявленияСкрыть

- Сверка с инспекцией

Сверка с инспекцией

Сначала проведите сверку с налоговиками. Возможно, ошибка на их стороне. Если ошибки в базе инспекции нет, но с сальдо вы не согласны, попросите его уточнить.

Распечатать образец • Скачать бланк в формате Word

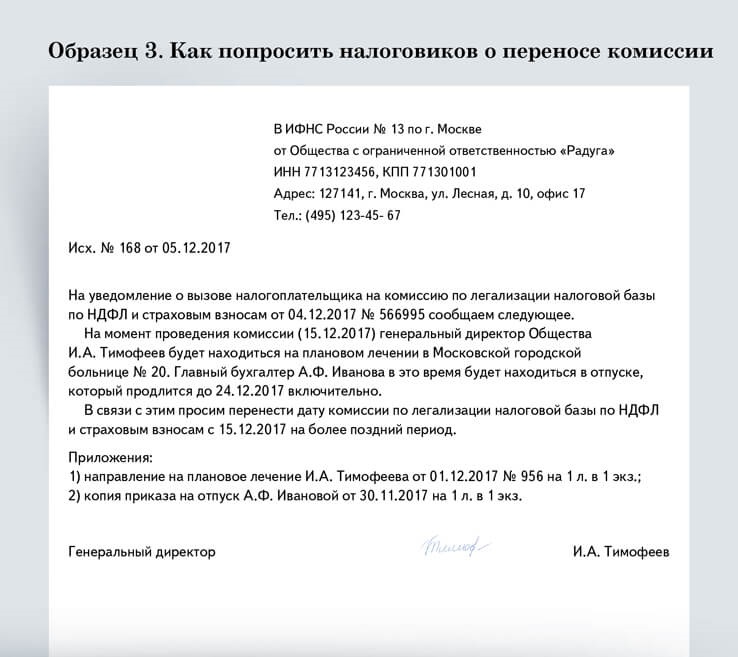

Предупредите директора о новых зарплатных комиссиях

Разговор по телефону:

теперь будут проходить зарплатные комиссии. Пригласить могут и вашу компанию

Будьте готовы, что вас могут в любой момент пригласить в инспекцию на комиссию по взносам и НДФЛ. В нашей редакции есть секретное письмо ФНС, которое чиновники разослали по инспекциям. В ФНС недовольны результатами зарплатных комиссий за первое полугодие 2017 года. Считают, что налоговики проводят их неэффективно.По этой причине чиновники потребовали, чтобы проверяющие усилились на комиссиях. Теперь встречи с компаниями будут проходить чаще — как минимум раз в неделю. Кроме того, на эти мероприятия инспекторы будут активнее приглашать коллег из других ведомств: трудинспекторов, прокуроров и т. д. Цель комиссий все та же — увеличить поступления взносов и НДФЛ. Пропустить мероприятие можно только по уважительной причине, например из-за болезни директора. Но для этого надо попросить инспекцию о переносе заседания. Образец заявления ниже. О чем спросят на комиссии и как отвечать.

- Причины

Причины

Объясните налоговикам, почему не сможете присутствовать на комиссии. Причина должна быть уважительной — например лечениедиректора, отпуск главбуха.- Документы

Документы

Приложите к заявлению оправдательные бумаги, чтобы налоговики вам поверили.

Распечатать образец • Скачать бланк в формате Word

Покажите вашему директоруСкрытьО чем у вас спросят на зарплатной комиссии и как отвечать

| Вопрос инспектора | В чем инспектор подозревает компанию | Варианты ответов |

|---|---|---|

| Почему в компании низкая средняя зарплата? | В организации серые зарплаты: сотрудникам специально платят мало, чтобы экономить на взносах и НДФЛ. Остальное выдают в конвертах | — У компании сложное финансовое положение; — организация только открылась; — в компании есть сотрудники, которые работают неполный день; — у компании сезонный характер работы |

| Что скажете насчет долгов по взносам? | Компания недобросовестная: деятельность есть, а взносы не платит | У компании временные финансовые трудности. Но она планирует погасить все долги по взносам, включая пени, например до 31 января 2018 года. Компания даже предлагает налоговикам график, по которому будет разбираться с недоимкой |

| Почему начисления по взносам снизились, но сотрудников столько же? | Компания специально занижает взносы | Причина в необлагаемых выплатах — в III квартале их было больше, чем в первом полугодии. Например, сотрудники чаще болели |

| Почему за квартал уволили более 30 процентов работников, а новых не взяли? | Компания специально перевела сотрудников на договоры подряда, чтобы экономить на взносах | Компания сократила численность штата. У нее есть приказ директора и копии уведомлений, которыми сотрудников предупредили об увольнениях |

| Почему у вас снизились тарифы допвзносов? | Компания специально занижает взносы | Компания провела спецоценку рабочих мест сотрудников, по итогам которой вправе применять более низкие тарифы допвзносов |

| Почему снизились платежи по НДФЛ? | Компания переводит сотрудников на зарплаты в конвертах | Компания пересмотрела систему оплаты труда из-за сложного финансового положения. По этой причине выплаты сотрудникам снизились |

за правильный ответ

Путевые листы будете оформлять по новой форме

Срочная новость про первичку

В ближайшее время придется раздать водителям новые бланки путевых листов. В перечень обязательных реквизитов путевого листа добавили два реквизита (приказ Минтранса России от 7 ноября 2017 г. № 476, на регистрации в Минюсте). Во-первых, это дата и время предрейсового контроля. Такой контроль проводят компании, которые используют автотранспорт для перевозки пассажиров и грузов. Во-вторых, это номер ОГРН компании или ОГРИП предпринимателя. Образец и подсказки, как заполнять путевой лист по новым правилам, – в ближайшем номере журнала.

Какие просьбы покупателей к бухгалтерии выполнять не обязательно и даже опасно

«Поменяйте в накладных название товара». Выполните просьбу — запутаете свой учет. Есть и более опасные последствия

«Поменяйте в накладных название товара». Выполните просьбу — запутаете свой учет. Есть и более опасные последствия

«Разбейте одну поставку на несколько». Пойдете навстречу — можете остаться без оплаты. А что с налоговыми рисками

«Разбейте одну поставку на несколько». Пойдете навстречу — можете остаться без оплаты. А что с налоговыми рисками

«Пишите адрес в счетах-фактурах большими буквами». Просьба безобидная, но вы потратите время на ненужную работу. Объясните это покупателю в письме>

«Пишите адрес в счетах-фактурах большими буквами». Просьба безобидная, но вы потратите время на ненужную работу. Объясните это покупателю в письме>

Не обязательно и даже опасно выполнять все подряд просьбы, с которыми контрагенты обращаются в бухгалтерию. Из статьи узнаете, почему лучше отказать клиенту в его просьбе. Письма по нашим образцам убедят контрагентов, что ваш отказ — не прихоть.

«Поменяйте в накладных название товара»

Ваш контрагент приобретает одинаковые товары у разных поставщиков. Он хочет, чтобы все покупки назывались одинаково. Так ему удобнее вести учет и оформлять продажи. К вам клиент обратился с просьбой изменить название товара. Например, продать ему не «Вентилятор настольный», а просто «Вентилятор».

В чем опасность. Изменив название в накладной, вы внесете путаницу в свой учет. Номенклатура закупок и готовой продукции у вас не совпадет с номенклатурой продаж. Увидев, что вы покупали одни товары, а продаете другие, налоговики могут снять расходы и вычеты НДС.

Некоторые бухгалтеры готовы схитрить и поменять только один экземпляр накладной — для покупателя. А у себя оставить документ с прежним наименованием товара. Это опасно и для вашей компании, и для покупателя. Если покупатель вернет товар, оформленный по «индивидуальной накладной», вы не сможете его принять. Ведь у вас такого наименования в продажах не было. Налоговики сочтут, что вы продали два разных товара, а в учете показали только одну реализацию. Тогда вам доначислят налог на прибыль и НДС.

Покупатель тоже рискует. На встречной проверке налоговики сверят ваш экземпляр накладной и экземпляр покупателя. Обнаружив разницу, они могут решить, что сделка фиктивная. Снимут расходы и вычет по НДС.

Что ответить покупателю. Если не хотите исправлять название товаров по требованию покупателя, отправьте ему аргументированный отказ по образцу.

- Вежливый отказ

Вежливый отказ

Сообщите покупателю, что ваш отказ переделывать накладную не мешает ему самостоятельно присвоить товарам другие названия. Добавьте, что готовы поделиться шаблонами документов.

Распечатать образец • Скачать бланк в формате Word

На словах можно объяснить покупателям, что переназвать товары они могут самостоятельно. Для этого им не нужны новые закупочные накладные. Единицу учета ценностей компания выбирает сама (п. 3 ПБУ 5/01 «Учет материально-производственных запасов»). Поэтому покупатель вправе принять товар к учету по своей внутренней номенклатуре. Главное, чтобы товары с отличающимися названиями, поступившие от разных поставщиков, были на самом деле одинаковые. Например, никто не мешает переименовать «Детский стульчик» в «Стульчик детский». Советы для покупателя, который хочет учитывать товары по своим названиям, — в шпаргалке.

Шпаргалка

Три совета покупателю, который меняет название приобретенного товара

«Разбейте одну поставку на несколько»

Покупатели могут требовать, чтобы поставщик в документах одну крупную поставку разделил на несколько более мелких. Эти мелкие поставки нужно растянуть по времени, к примеру на два квартала. Такие просьбы обычно поступают от бюджетных организаций, которые сделки на определенные суммы могут заключать только после проведения конкурса. Чтобы обойти ограничения, эти организации и просят дробить продажи в документах. Но получать товары они при этом хотят все сразу, а не порциями.

В чем опасность. Продавец занизит сумму реализации в квартале, так как отгрузит все товары, а в документах покажет только часть. Налоговикам сложно обнаружить это нарушение. Тем не менее полностью исключить риски нельзя. Инспекторы могут провести инвентаризацию у поставщика или вызвать на допрос работников склада, водителей, менеджеров. Если соберут доказательства, что компания скрыла выручку, то доначислят налог на прибыль и НДС.

Есть и более серьезный риск. У поставщика после отгрузки не остается доказательств того, что он передал покупателю большую партию. Поэтому покупатель впоследствии может отказаться от своих обязательств и не оплатить часть товара. А новые накладные не подписывать, ссылаясь на то, что товары по ним не приходили.

Что ответить покупателю. Вероятнее всего, вы согласитесь на условия выгодного покупателя и оформите документы, как ему нужно. Но все же стоит предупредить своего директора о возможных проблемах. Причем сообщить о них лучше письменно, если не докладной запиской, то хотя бы по электронной почте или по скайпу. Иначе потом директор может обвинить бухгалтерию в том, что она не знает о налоговых рисках и не умеет правильно оформлять документы.

«Пишите адрес в счетах-фактурах большими буквами»

С 1 октября в счетах-фактурах надо приводить полный адрес компании из ЕГРЮЛ (постановление Правительства РФ от 19 августа 2017 г. № 981). Покупатели заволновались и стали максимально требовательны к этому реквизиту. Одних не устраивает, когда продавец сокращает элементы адреса: вместо «улица» — «ул.», вместо «дом» — «д.». Другие требуют, чтобы в адресе были только заглавные буквы, в точности как в ЕГРЮЛ, третьи — чтобы исключительно строчные. Помимо счетов-фактур требуют исправлять накладные, акты и договоры.

В чем опасность. Поставщик ничем не рискует, если переделает счет-фактуру. Проблема в другом — бухгалтерия будет тратить время на ненужную работу. Ведь налоговики не станут снимать вычеты, даже если в счете-фактуре неидеальный адрес. Им главное, чтобы можно было определить, кто поставщик и кто покупатель.

Что ответить покупателю. Одно дело, если просьба поступила от единичного покупателя. Тогда можно пойти навстречу и напечатать документ, чтобы не ссориться. Другое дело, когда таких покупателей много или речь идет о бумагах за продолжительный период. В этом случае можно объяснить тревожному контрагенту, что с вашими документами все в порядке. Как объясниться с контрагентом, смотрите на образце.

- Счет-фактура

Счет-фактура

Сообщите контрагенту, что чиновники разрешают сокращать элементы адреса в счетах-фактурах до «ул.», «д.», «к.», «оф.» и т. д. Это не мешает налоговикам идентифицировать продавца или покупателя.

Распечатать образец • Скачать бланк в формате Word

за правильный ответ

Минфин придумал еще одно основание, чтобы снять расходы и вычеты

Срочная новость от 1 декабря

Всегда просите доверенность на сотрудника, который подписывает первичку и счета-фактуры от имени продавца. Иначе есть риск, что налоговики придерутся к расходам и вычетам. Минфин сообщил, что отсутствие доверенности – это один из признаков сомнительной сделки (письмо от 25 октября 2017 г. № 03-02-07/1/69794). Но даже если первичку подпишут работники без доверенности, это не дает налоговикам права автоматически снимать расходы и вычеты у покупателя (п. 3 ст. 54.1 НК). Такие правила действуют с 19 августа. Минфин об этих изменениях в своем письме даже не упоминает, но вы вправе ссылаться на них при проверке.

У бухгалтеров и директоров появились мифы о том, как проверять контрагентов по новым правилам. Верить рискованно. Об этом говорят свежие налоговые споры.

Первый мифСкрытьМиф первый. Достаточно собрать стандартный пакет документов

Как на самом деле. Мало запросить у контрагента устав и свидетельства о госрегистрации и постановке на учет. Надо проверить ресурсы и деловую репутацию.

Компании часто предъявляют на проверке только стандартные документы по контрагенту: устав, свидетельства о госрегистрации и о постановке на учет в налоговой. Могут добавить также решение учредителей о создании компании-контрагента, приказ о назначении его директора.

Этих документов уже недостаточно. Запрашивайте также выписку из ЕГРЮЛ (постановление Седьмого арбитражного апелляционного суда от 11 августа 2016 г. по делу № А45-2063/2016). Теперь налоговики вносят в ЕГРЮЛ записи о недостоверности. Выписка покажет, есть ли в реестре такие записи.

Также для проверки нужны доверенности на право подписи договоров, счетов-фактур, первички (определение Верховного суда РФ от 14 ноября 2017 г. № 308-КГ17-16382). С 19 августа 2017 года одних недостоверных подписей в первичке недостаточно, чтобы снять расходы и вычеты (п. 3 ст. 54.1 НК РФ). Но такие подписи инспекторы будут использовать вместе с другими доказательствами.

Стоит проверить также деловую репутацию контрагента, наличие у него необходимых ресурсов — производственного оборудования, квалифицированного персонала, опыта (постановление Арбитражного суда Западно-Сибирского округа от 17 октября 2017 г. № Ф04-4035/2017). Если компания проверила только юридический статус контрагента по ЕГРЮЛ, это еще не означает, что она выбрала его осмотрительно. Так считают не только налоговики, но и судьи (постановление Арбитражного суда Северо-Западного округа от 21 сентября 2017 г. № Ф07-9897/2017).

Миф второй. Всех контрагентов надо проверять одинаково

Как на самом деле. Можно проверить контрагента только по ЕГРЮЛ, если сумма сделки несущественна для компании.

Компании нередко требуют от всех контрагентов одинаковый пакет документов. И во внутренних регламентах устанавливают одни правила проверки для всех поставщиков.

На самом деле, если сделки незначительны по объему и сумме, не обязательно проверять контрагента по всем возможным источникам. Такое мнение высказывают судьи.

Пример 1СкрытьПример 1. Как компания доказала, что не должна была тщательно проверять контрагента

Компания заявила вычеты по сделкам с поставщиками на сумму 760 000 руб. Общая сумма вычетов в этом квартале составила 19 млн руб. Таким образом, доля вычетов по товарам, которые компания приобрела у поставщиков, составляет всего 4 процента. Поэтому компания и проверяла контрагентов по минимуму — только убедилась, что они зарегистрированы в ЕГРЮЛ.

Судьи решили, что оснований для других мер, например оценки деловой репутации, личных встреч с директорами поставщиков, у компании не было. Ведь сделки были незначительными по объему поставки (постановление Арбитражного суда Уральского округа от 11 октября 2017 г. № Ф09-6352/17).

Срочная новость от 27 ноября

Налоговики посоветовали запрашивать у контрагентов данные о штрафах

Компания может запросить у контрагента документы и данные, которые не являются коммерческой тайной. Такие рекомендации дали столичные налоговики. К примеру, это копии учредительных документов, свидетельств о регистрации в ЕГРЮЛ и о постановке на учет в налоговой инспекции, лицензий, приказов, подтверждающих право руководителя подписывать документы, информация о том, не привлекался ли контрагент к налоговой или административной ответственности (письмо УФНС России по г. Москве от 3 ноября 2017 г. № 14-16/179534). А как быть, если контрагент сообщит, что привлекался к налоговой ответственности, например, за задержку отчетности? Сам по себе этот факт не помешает компании учесть расходы и вычеты по сделке с контрагентом.

Ведь налоговики в том же письме признают, что информацию о контрагенте нужно анализировать в комплексе. К тому же с 19 августа 2017 года инспекторы не вправе предъявлять к покупателю претензии только из-за того, что контрагент нарушает налоговое законодательство (п. 2 ст. 54.1 НК РФ).

Чем более значима сделка для компании, тем больше мер она должна принимать для проверки контрагента. Если цена сделки существенна, то компания должна обосновать выбор контрагента (определение Верховного суда РФ от 30 июня 2016 г. № 308-КГ16-7173).

На заметку

Почему важно проверять контрагентов

Только проверки контрагентов недостаточно, чтобы обосновать расходы и вычеты. Налоговики оценят, исполнял ли контрагент сделку по факту. Для этого не только проверят документы, но и получат показания свидетелей, проведут встречки, осмотры помещений. Но типичный довод проверяющих касается именно поставщика — он номинальный и не мог исполнить сделку. И данные о поставщике, которые есть у компании, либо помогут оспорить претензии налоговиков, или, наоборот, будут свидетельствовать против нее. Да и судьи пока по-прежнему уделяют большое внимание тому, как компания выбирала поставщиков. Более того, некоторые судьи заявляют, что «должную осмотрительность» никто не отменял (постановление Семнадцатого арбитражного апелляционного суда от 31 августа 2017 г. по делу № А50-4720/2017). Несмотря на то что в новых нормах Налогового кодекса про должную осмотрительность не сказано (ст. 54.1 НК РФ).

Пример 2. Как налоговики убедили судей, что компания неосмотрительна

Компания закупила товары у поставщика стоимостью болеет 20 млн руб. При этом директор лично с поставщиками не встречался, деловой переписки не было. Деловую репутацию и наличие ресурсов компания не проверила. Значит, поставщика выбрали неосмотрительно (постановление Арбитражного суда Уральского округа от 6 октября 2015 г. № Ф09-9767/14).

Миф третий. Чем больше документов, тем лучше

Как на самом деле. Слишком большой пакет документов вызывает подозрения у налоговиков. Особенно если есть письма сомнительного контрагента о реальности поставок.

Директора иногда считают, что можно защитить ту сделку, которая существует только на бумаге. Нужно только собрать побольше документов, получить от контрагентов письменные пояснения, а еще лучше заверить их нотариально. Такие пояснения снимут все вопросы проверяющих.

На самом деле это не так. Если факты говорят о том, что контрагент реально не исполнял сделку, его пояснения не помогут. Наоборот, эти документы только подтвердят подозрения налоговиков, что действия компании и контрагентов согласованны.

Пример 3. Как слишком большой пакет документов сработал против организации

Компания заключила сделку на бумаге, а реально контрагент ее не исполнял. Это подтверждают показания свидетелей, ответы таможенников на запросы налоговиков, движение денег по счету и т. д. Чтобы переубедить проверяющих и судей, компания представила пакет документов по контрагенту:

— выписки из ЕГРЮЛ на разные даты;

— устав;

— свидетельства о регистрации и постановке на налоговый учет;

— протоколы собраний учредителей;

— приказы генерального директора о назначении уполномоченных лиц;

— копии паспортов уполномоченных лиц;

— бухгалтерские балансы за три года;

— договоры аренды и дополнительные соглашения к ним;

— копии свидетельства о регистрации права собственности на арендодателя;

— письма генерального директора контрагента о том, что поставки были.

Судьи критически отнеслись к этим документам, особенно к письмам контрагента. Такой пакет бумаг свидетельствует не о том, что компания проявила осмотрительность при выборе контрагента. Наоборот, это аргумент в пользу того, что компания и контрагент сознательно составляли фиктивные бумаги, чтобы создать видимость реальных сделок (постановление Арбитражного суда Московского округа от 6 октября 2017 г. № Ф05-12206/2017).

Пример 4. Как одна компания зря надеялась на нотариально заверенные пояснения

Компания решила обосновать сделку таким образом. Она получила от директоров контрагентов пояснения, заверенные нотариально. Руководители подтвердили поставки. Однако когда этих директоров вызывали налоговики, то они в инспекцию не явились и показания не дали. Поэтому доверять пояснениям судьи не стали (постановление Арбитражного суда Западно-Сибирского округа от 30 октября 2017 г. № Ф04-4022/2017).

Иногда компании направляют налоговикам запросы о контрагенте. Расчет здесь такой: если инспекторы ничего не ответят, то сам запрос подтвердит, что компания пыталась проверить контрагента. Однако ФНС предупредила подчиненных, что компании научились имитировать «должную осмотрительность». Один из способов это сделать — как раз запросить данные о контрагенте у налоговой инспекции. ФНС советует налоговикам внимательно относиться к этим запросам, особенно если контрагент — однодневка (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650). Предупредите об этом директора. Если сделка сомнительная, то такие запросы могут вызвать лишние вопросы у налоговиков.

На заметку

Какие факты о контрагенте налоговики трактуют не в пользу компании

| 1. Контрагент предложил выгодные условия сотрудничества, поэтому его не проверяли. Только одних выгодных условий сделки, например отсрочки платежа, недостаточно, чтобы обосновать выбор поставщика. И это еще не основание, чтобы не проверять контрагента (определение Верховного суда РФ от 21 июля 2016 г. № 306-КГ16-8417). | 2. Директор заявил, что встречался с контрагентами и они лично подписали документы. Но по факту это не так. Налоговики проведут экспертизу подписей, опросят руководителей контрагентов, работников и выяснят, что директор ввел их в заблуждение (постановление Арбитражного суда Западно-Сибирского округа от 26 июня 2017 г. № Ф04-2129/2017). | 3. С контрагентом общались по телефону, но с кем именно, сказать не смогли. У компании, судя по первичке, были постоянные поставки от контрагента. Но на проверке компания не смогла назвать работников поставщика, с которыми контактировала. Это лишний аргумент в пользу того, что поставки фиктивны (постановление Арбитражного суда Северо-Кавказского округа от 30 ноября 2016 г. № Ф08-9031/2016). |

Миф четвертый. Документы о контрагенте можно получить в любое время

Как на самом деле. Документы по контрагенту нужно запросить до того, как компания заключит сделку.

Иногда компании начинают собирать документы по контрагенту не заранее, а только после того, как налоговики заинтересовались сделкой с ним. Думают, что проверять контрагентов можно когда угодно.

На самом деле проверять контрагента нужно еще до того, как компания заключит с ним договор. Так считают и налоговики, и судьи (постановление Арбитражного суда Западно-Сибирского округа от 26 июня 2017 г. № Ф04-2129/2017).

Пример 5. Как компании навредила поздняя выписка из ЕГРЮЛ

Выписки из ЕГРЮЛ по контрагенту компания получила по состоянию на 12 декабря. А договор подписала 5 декабря. Значит, компания не проверила контрагента до того, как заключила сделку (постановление Арбитражного суда Уральского округа от 2 октября 2017 г. № Ф09-4420/17).

Пример 6. Как рекомендательные письма контрагентов оказались напрасными

Компания сослалась на рекомендации от клиента контрагента. Однако судьи выяснили, что клиент не мог дать эти рекомендации раньше января—февраля. А выписку из ЕГРЮЛ и другие документы по контрагенту компания получила раньше — в декабре. Кроме того, компания не доказала, что получила рекомендации до того, как подписала договор с контрагентом (постановление Арбитражного суда Западно-Сибирского округа от 28 сентября 2017 г. № Ф04-3665/2017).

Данные о постоянных поставщиках советуем регулярно обновлять. Например, перед тем как компания в очередной раз пролонгирует договоры с ними или раз в полгода. Ведь данные о контрагенте могут измениться, например в ЕГРЮЛ могут появиться записи о недостоверности.

На заметку

Нужно ли выяснять что-то о контрагентах второго звена

Налоговики смотрят всю цепочку перепродавцов. Поэтому нередко инспекторы предъявляют претензии покупателю и ссылаются на тот факт, что контрагенты второго, третьего звеньев являются однодневками и не платят налоги. Однако компания не может отвечать за действия поставщиков второго звена (постановление Арбитражного суда Северо-Кавказского округа от 7 июня 2017 г. № Ф08-3257/2017). Если контрагенты второго звена недобросовестные, это еще не означает, что компания не вправе учесть расходы и вычеты (постановление Арбитражного суда Московского округа от 9 марта 2017 г. № Ф05-125/2017). С этим согласилась и ФНС (письмо от 16 августа 2017 г. № СА-4-7/16152). В пользу компании также изменения в Налоговом кодексе, которые действуют с 19 августа 2017 года. Теперь инспекторы не вправе снять расходы и вычеты только из-за того, что контрагенты нарушают налоговое законодательство (п. 3 ст. 54.1 НК РФ). Речь идет о непосредственном контрагенте. Значит, недобросовестные поставщики второго и следующих звеньев тем более не могут быть единственным основанием для претензий проверяющих.

Миф пятый. Деловая переписка проверяющих не касается

Как на самом деле. Деловая переписка помогает доказать, что сделка существует не только на бумаге.

Деловая переписка помогает убедить налоговиков, что сделки существуют не только на бумаге и они действительно исполнялись. Поэтому в интересах компании сохранять переписку с поставщиками, а также контактные данные работников контрагента, с которыми компания взаимодействовала (определение Верховного суда РФ от 19 декабря 2016 г. № 309-КГ16-17342).

Сохраняйте также сведения о том, каким образом компания нашла конкретного контрагента. Подойдут, к примеру, коммерческие предложения, скриншоты интернет-сайтов, рекламные брошюры и каталоги.

Если компания не может представить деловую переписку, судьи обычно расценивают это как минус (определение Верховного суда РФ от 5 июня 2017 г. № 309-КГ17-5897).

Пример 7. Как деловая переписка защитила расходы

Предприниматель доказал, что сделка с поставщиком реальна. Среди подтверждающих документов — деловая переписка, визитка торгового представителя, рекламный каталог продукции контрагента (постановление Арбитражного суда Волго-Вятского округа от 30 марта 2017 г. по делу № А11-5580/2014).

Миф шестой. Регламент проверки убедит налоговиков, что поставщиков выбирали осмотрительно

Как на самом деле. Одного регламента недостаточно. Нужно показать документы, которые компания получила от контрагентов согласно этому регламенту.

Внутренний документ о проверке контрагентов помогает компаниям взвешенно выбирать поставщиков. Но самого по себе текста регламента недостаточно. Нужно показать налоговикам, что компания его выполняла. То есть по факту получила и проверила те документы и данные о контрагентах, которые предусмотрела в регламенте.

Пример 8. Как дисциплинированную организацию защитило положение о проверке контрагентов

Предприятие утвердило положение «Об обязательной проверке контрагентов». В соответствии с этим документом компания получала от контрагентов устав, свидетельства о госрегистрации и постановке на налоговый учет, выписки из ЕГРЮЛ, приказы о назначении директоров, доверенности и паспорта работников, налоговые декларации. Руководители контрагентов подтвердили, что у них действительно запрашивали все эти документы. Судьи посчитали, что компания обоснованно выбирала поставщиков (постановление Арбитражного суда Северо-Кавказского округа от 14 февраля 2017 г. № Ф08-252/2017).

Пример 9. Как приказ неизвестно о чем сработал против компании

Директор сообщил налоговикам, что в компании есть приказ о проверке контрагентов. Но в чем состоит проверка, пояснить не смог. Более того, приказ о проверке контрагентов компания так и не передала проверяющим. Судьи в итоге поддержали налоговиков (постановление Арбитражного суда Уральского округа от 18 октября 2016 г. № Ф09-8644/16).

Миф седьмой. Претензий из-за поставщиков не будет, если сказать, что проводили тендер

Как на самом деле. Если непонятно, кто участвовал в тендере, обосновать выбор контрагента не получится.

Компании утверждают внутренний документ о тендере и считают, что это точно поможет обосновать выбор поставщика. Но бывает, что по факту тендера нет или он действует не для всех поставщиков. Тогда не удастся убедить налоговиков, что контрагента выбирали осмотрительно. Если же компания действительно проводила тендеры, то это будет аргументом в ее пользу.

Пример 10. Положение о тендере бесполезно, если нет заявок от поставщиков

Компания утвердила положение о проведении отбора поставщиков. Согласно положению выбирать поставщиков нужно исходя из результатов тендеров. Тендеры проводятся по заявкам на поставку от контрагентов. Компания отбирает поставщиков исходя из цен, условий оплаты и поставки. Но компания не смогла предъявить налоговикам заявки на проведение тендеров, а также журнал их регистрации. Компания составила только таблицы. В них не было конкретных поставщиков, которые участвовали в тендере, а написано только «поставщики Омской области». Еще есть коммерческие предложения поставщиков. Но проверяющие выяснили, что поставщики направили их не до того, как заключили договор, а уже в период поставки товаров.

Также компания представила заключения по проверке контрагентов. В заключениях говорилось, что необходимо получить копию доверенности на работников контрагента. Однако по факту копии доверенности не было. Значит, механизмы проверки контрагентов есть у компании только формально. В отношении спорных поставщиков эти регламенты компания не применяла (определение Верховного суда РФ от 6 октября 2017 г. № 304-КГ17-13976).

Пример 11. Как закупочный регламент доказал, что компания осмотрительная

Компания проводила закупочные процедуры, чтобы выбрать и проверить контрагентов. Это подтверждают протоколы закупочных комиссий по выбору контрагента, конкурентные карты, характеристики альтернативных предложений. Судьи решили, что компания осмотрительно выбирала поставщиков (постановление Арбитражного суда Московского округа от 11 октября 2016 г. № Ф05-15166/2016).

Бухгалтерский «антивирус»

Адрес: protect.glavbukh.ru — Главбух: проверка контрагентов

Подключайтесь к новому бухгалтерскому «антивирусу»! С комплектом «Защита при налоговых проверках» вы узнаете, считает ли ФНС подозрительной вашу компанию, и сократите вероятность налоговой проверки. В комплект входят сервис «Главбух: проверка контрагентов» и программа повышения квалификации Высшей школы Главбуха. Работайте с хорошими контрагентами и учитесь экономить на налогах, подтверждайте и отстаивайте расходы и вычеты. С комплектом вы получите актуальный отчет о проверке налоговиками вашей компании и соберете досье на нового контрагента заранее. А по итогам обучения по программе — официальное удостоверение о повышении квалификации.

Образцы для скачиванияСкрытьНа заметку

Четыре образца документов, которые упростят вам проверку контрагентов

1. Чек-лист для проверки контрагентов.

2. Запрос информации у контрагента о том, есть ли у него ресурсы, чтобы исполнить договор.

3. Регламент проверки контрагентов.

4. Приложение к регламенту проверки контрагентов — какие документы и информацию получить в зависимости от суммы сделки.

за правильный ответ