Введение

Когда и куда сдавать бухгалтерскую отчетность

- -Общие правила

- -Как часто составлять бухгалтерскую отчетность

- -Куда сдавать бухгалтерскую отчетность

- -Нужно ли утверждать годовую бухгалтерскую отчетность и в какие сроки

- -Когда сдавать бухгалтерскую отчетность

- -В какие сроки можно сдать исправленную бухотчетность

- -Можно ли сдать в налоговую годовую бухотчетность, не утвержденную на общем собрании участников или акционеров

- -Нужно ли нотариально заверять решение об утверждении бухгалтерской отчетности

- -Когда сдавать аудиторское заключение

- -Что будет, если не сдать бухгалтерскую отчетность в налоговую вовремя

- -Что будет, если не показать отчетность акционерам

Как ограничить общий доступ к бухгалтерской отчетности

- -Общие правила

- -Какая информация содержится в ГИР БО

- -Кто может получить сведения из ГИР БО

- -Как заполнить заявление

- -Когда подать заявление

- -Как получить данные об отдельной организации

- -Как получить абонентский доступ к полной базе ГИР БО. Нужно ли за это платить

Из чего состоит бухгалтерская отчетность и какие требования к ней надо выполнить

Как сформировать бухгалтерскую отчетность с учетом ФСБУ

- -Общие правила

- -Особенности перехода на ФСБУ

- -Запасы по ФСБУ

- -Основные средства по ФСБУ

- -Аренда и лизинг по ФСБУ

Какие показатели в бухгалтерской отчетности и налоговых декларациях совпадают

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

Бухгалтерскую отчетность за 2022 год предстоит сформировать с учетом новых стандартов по основным средствам, капитальным вложениям и аренде. Учет запасов ведется по ФСБУ 5/2019 второй год — стандарт применяется с 2021 года. Но поскольку в балансе приводятся данные сразу на три отчетные даты — 31 декабря 2020, 2021 и 2022 годов, то нелишним будет проверить показатели за предыдущие годы. Как это сделать, мы рассказали и показали на примерах и образцах в этой книге. Федеральные стандарты, которые обязательны с 2022 года, мы также разобрали на примерах.

Особенность бухгалтерской отчетности за 2022 год в том, что при ее подготовке необходимо отразить порядок перехода на ФСБУ. От этого зависит, как и где надо раскрыть данный факт в отчетности. На ФСБУ по учету основных средств и капвложений можно перейти либо ретроспективно, или перспективно. По ФСБУ по учету аренды — ретроспективно арендодателям, упрощенно без ретроспективы либо с ретроспективой — арендаторам. При ретроспективном пересчете в отчетности пересчитайте данные за прошлые периоды. При перспективном — показатели за прошлые периоды не пересчитывайте, но раскройте их в пояснениях к отчетности.

В книге найдете полезные таблицы и образцы, с которыми можно сверить свои показатели в отчетности. Желаем вам успехов!

Самое важное

Общие правила

Большинство компаний обязаны сдавать годовую бухгалтерскую отчетность в налоговую инспекцию. Затем данные попадают в государственный информационный ресурс бухотчетности (ГИР БО). С 2023 года таких компаний стало еще больше. Из Закона о бухучете исключили перечень особых случаев, когда юрлица не сдают отчетность в государственный информационный ресурс бухотчетности. Прежде такой список утверждало Правительство (подп. 6 п. 4 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, постановление Правительства от 22.01.2020 № 35).

Организации, которые ранее освобождались от сдачи отчетности в ГИР БО, должны подавать ее с 1 января 2023 года — с отчетности за 2022 год (ч. 3 ст. 5 Федерального закона от 30.12.2021 № 435ФЗ). Теперь Правительство сможет определять лишь ситуации, когда доступ к информации из реестра ограничат.

Как часто составлять бухгалтерскую отчетность

Все организации обязаны составлять годовую бухгалтерскую отчетность. Она включает показатели за календарный год (с 1 января по 31 декабря включительно). Организация обязана сдавать бухгалтерскую отчетность по итогам каждого отчетного года (ч. 3 ст. 18 Закона № 402ФЗ, подп. 5.1 п. 1 ст. 23 НК). Притом не имеет значения, вела организация в этом году деятельность или нет. Исключений для таких периодов не предусмотрено. Промежуточную бухгалтерскую отчетность придется составлять, только если это прямо прописано в законе, учредительных документах или в решении собственника организации. Такая отчетность включает данные по итогам месяца, квартала, полугодия, 9 месяцев нарастающим итогом с начала года (ч. 1, 4 ст. 15, ч. 3—5 ст. 13 Закона № 402-ФЗ).

Особый отчетный период для составления бухгалтерской отчетности действует при создании, реорганизации и ликвидации компании.

Создание. Для организаций, которые созданы после 30 сентября, первым отчетным годом по умолчанию является период с даты их регистрации по 31 декабря следующего года. Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2022 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2024 года включительно. В отчет войдет период с 15 октября 2022 года по 31 декабря 2023 года.

Организация вправе установить иной период для первого отчета. А именно с даты регистрации по 31 декабря текущего года. Это следует из части 3 статьи 15 Закона № 402-ФЗ.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на общих основаниях. В годовую отчетность включите показатели деятельности со дня создания организации по 31 декабря текущего года. Например, организация создана 15 августа 2022 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2023 года включительно. В отчет войдет период с 15 августа по 31 декабря 2022 года. Такой порядок следует из части 3 статьи 15 Закона № 402-ФЗ.

Ликвидация. Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона № 402-ФЗ). Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2023 года, бухгалтерскую отчетность составьте на 26 октября 2023 года, отчетный период — с 1 января по 26 октября 2023 года.

Последняя бухгалтерская отчетность ликвидированной организации не включается в ГИР БО. Срок сдачи последней бухгалтерской отчетности законодательством не предусмотрен. После ликвидации юрлица полномочия ликвидационной комиссии прекращаются (п. 9 ст. 63 ГК). Поэтому последнюю бухгалтерскую отчетность подают в налоговую инспекцию вместе с документами на государственную регистрацию ликвидации.

Реорганизация. При реорганизации последним отчетным годом является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юрлиц, до даты такой регистрации (ч. 1 ст. 16 Закона № 402-ФЗ). Исключение — реорганизация в форме присоединения. В этой ситуации последним отчетным годом является период с 1 января до даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной организации (ч. 2 ст. 16 Закона № 402-ФЗ). Заключительная бухотчетность реорганизованного юрлица не включается в ГИР БО.

Для юрлиц, которые были образованы в результате реорганизации, установлены особые правила — не такие, как для вновь созданных организаций. Юридическое лицо, созданное в результате реорганизации, всегда должно составлять и представлять бухгалтерскую отчетность по состоянию на 31 декабря года, когда произошла реорганизация. Это правило действует, даже если государственная регистрация вновь созданного в результате реорганизации юрлица произошла в период с 1 октября по 31 декабря. Об этом — в части 5 статьи 16 Закона № 402-ФЗ. А представлять такую отчетность нужно в обычные сроки — не позднее трех месяцев по окончании отчетного года.

Куда сдавать бухгалтерскую отчетность

Большинство организаций представляют годовую бухгалтерскую отчетность только в ИФНС по местонахождению организации. Такая отчетность будет формировать государственный информационный ресурс бухгалтерской отчетности (ГИР БО). Вести этот ресурс будет ФНС. Поэтому сдавать бухгалтерскую отчетность в Росстат этим организациям больше не нужно.

Также с 1 января 2022 года не требуется представлять бухотчетность в госорганы, в которые ранее отчитывались (Федеральный закон от 02.07.2021 № 352-ФЗ, постановление Правительства от 24.11.2020 № 1907, информационное сообщение Минфина от 30.11.2020 № ИС-учет-30). Теперь все заинтересованные лица, включая госорганы, смогут получить данные из ГИР БО.

Сдавать бухгалтерскую отчетность нужно лишь по местонахождению головного отделения организации. То есть в ту налоговую инспекцию, в которой она зарегистрирована. При этом отчетность формируют по всей организации в целом с учетом показателей деятельности всех ее подразделений (филиалов, представительств и т. д.). Это предусмотрено частью 3 статьи 18 Закона № 402-ФЗ, пунктом 4 ПБУ 4/99 и подпунктом 5.1 пункта 1 статьи 23 НК.

Промежуточную отчетность представляйте собственникам, учредителям, акционерам по их требованию (ч. 4 ст. 13 Закона № 402-ФЗ). Сдавать такие отчеты ни в ГИР БО, ни в Росстат не нужно.

Данные бухгалтерской отчетности не являются закрытой информацией. Поэтому организация обязана обеспечить доступ к ним для всех заинтересованных пользователей. Например, это могут быть инвесторы, кредиторы, банки, поставщики, покупатели и т. д. Это предусмотрено пунктом 42 ПБУ 4/99.

Определенных сроков и порядка, в рамках которых надо представлять отчетность такой категории пользователей, в законодательстве нет. Стороны могут договориться об этом сами. Например, такие условия часто прописывают в кредитных договорах с банками.

Кроме того, в случаях, предусмотренных законодательством, организация обязана публиковать показатели годовой бухгалтерской отчетности в средствах массовой информации. Например, если организация открыто размещает облигации или другие эмиссионные ценные бумаги (п. 2 ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ, п. 2 ст. 49 Федерального закона от 08.02.1998 № 14-ФЗ).

Нужно ли утверждать годовую бухгалтерскую отчетность и в какие сроки

Годовую бухгалтерскую отчетность необходимо утвердить (ч. 9 ст. 13 Закона № 402-ФЗ). Решение об этом принимается общим собранием акционеров или участников организаций (подп. 11 п. 1 ст. 48 Закона № 208-ФЗ, подп. 6 п. 2 ст. 33 Закона № 14-ФЗ).

31 марта

2023 года надо сдать бухгалтерскую отчетность за 2022 год

Общее собрание участников (акционеров) проводят в срок, утвержденный уставом.

Этот срок должен быть в периоде:

— с 1 марта по 30 апреля года, следующего за отчетным, — для ООО (ст. 34 Закона № 14-ФЗ);

— с 1 марта по 30 июня года, следующего за отчетным, — для АО (п. 1 ст. 47 Закона № 208-ФЗ).

Оформить решение об утверждении бухотчетности нужно протоколом общего собрания (ст. 63 Закона № 208-ФЗ, п. 6 ст. 37 Закона № 14-ФЗ).

Требования к протоколу прописаны:

— для общего собрания участников ООО — в пункте 4 статьи 181.2 ГК;

— для общего собрания акционеров — в пункте 2 статьи 63 Закона № 208-ФЗ.

В частности, протокол должен содержать номер и дату, место и дату проведения собрания, вопросы повестки дня, сведения о лицах, принимавших участие в голосовании, результаты голосования, сведения о лицах, которые производили подсчет голосов.

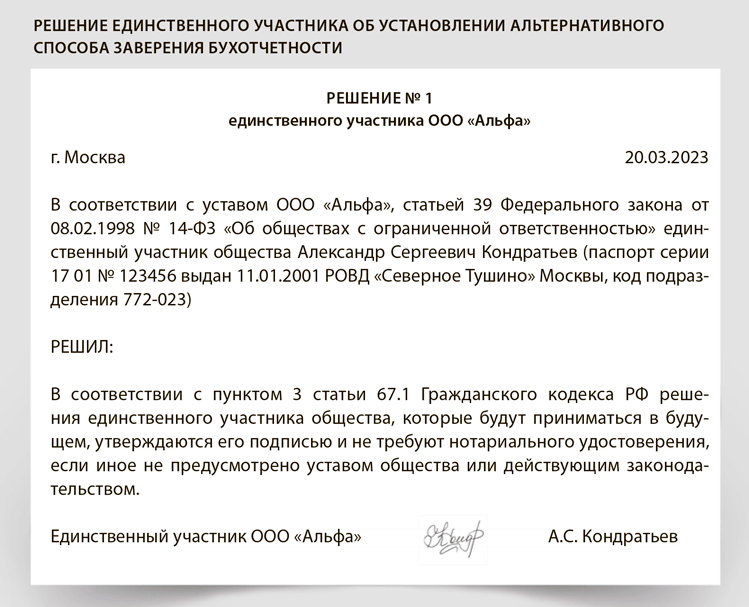

Если в ООО единственный участник, бухгалтерскую отчетность утвердите решением единственного участника (ст. 39 Закона № 14-ФЗ). Оформите его в произвольной форме. Смотрите образец.

Когда сдавать бухгалтерскую отчетность

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (ч. 5 ст. 18 Закона № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК). То есть крайний срок сдачи отчетности — не позднее 31 марта года, следующего за отчетным.

Если последний срок сдачи отчетности приходится на выходной или праздничный день, представьте ее в первый рабочий день, следующий за ним (п. 47 ПБУ 4/99).

Для промежуточной отчетности в Законе № 402-ФЗ сроки не установлены. То есть подавать бухгалтерскую отчетность в течение года в налоговую инспекцию не нужно.

В какие сроки можно сдать исправленную бухотчетность

Если нашли ошибки в бухотчетности, которую включили в ГИР БО, сдайте исправленную бухотчетность. Исправленный отчет сдайте в ту же инспекцию, в которую направляли первоначальный экземпляр.

С 30 декабря 2021 года действует новое правило. Закон устанавливает единый срок для подачи исправленной отчетности — не позже 31 июля года, следующего за отчетным.

Если отчетность утверждают после этой даты и данные отличаются от уже сданной отчетности, срок другой. Исправленную отчетность нужно сдать в течение 10 рабочих дней со дня, следующего за днем утверждения, но не позже 31 декабря года, следующего за отчетным (п. 2 ст. 1 Закона № 435-ФЗ).

Раньше действовали крайние допустимые сроки представления скорректированной отчетности:

— для ООО — 10 рабочих дней после 30 апреля;

— АО — 10 рабочих дней после 30 июня.

Если исправленная отчетность поступила в налоговую после указанных сроков, в ГИР БО ее не размещали.

Можно ли сдать в налоговую годовую бухотчетность, не утвержденную на общем собрании участников или акционеров

Срок, когда годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона № 14-ФЗ). А в акционерном обществе — не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона № 208-ФЗ).

В налоговую инспекцию годовую бухгалтерскую отчетность нужно представить не позднее трех месяцев по окончании отчетного года (ч. 5 ст. 18 Закона № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК). Сдвигать этот срок нельзя — закон этого не предусматривает. А за несвоевременное представление отчетности организацию и ее должностных лиц могут оштрафовать.

Таким образом, в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.

Как заверить бухгалтерскую отчетность

| Вид хозяйственного общества | Альтернативный способ удостоверения решения общего собрания | Основание |

|---|---|---|

| Непубличное АО | Удостоверение лицом, которое ведет реестр акционеров общества и выполняет функции счетной комиссии | Подп. 2 п. 3 ст. 67.1 ГК |

| ООО | Подписание протокола всеми участниками или частью участников. Использование технических средств, позволяющих достоверно установить факт принятия решения, например видеозаписи собрания | Подп. 3 п. 3 ст. 67.1 ГК |

Нужно ли нотариально заверять решение об утверждении бухгалтерской отчетности

Принятие решения общим собранием участников или акционеров можно подтверждать нотариальным удостоверением в отношении:

— непубличного акционерного общества;

— общества с ограниченной ответственностью.

Это предусмотрено пунктом 3 статьи 67.1 ГК.

При этом заверять решение у нотариуса необязательно, если прописаны иные способы удостоверения принятого решения:

— в уставе хозяйственного общества;

— в решении общего собрания участников (решении единственного участника).

Возможные альтернативные способы смотрите в таблице выше.

Альтернативный способ подтверждения для ООО нужно заверить у нотариуса (п. 2 Обзора, утв. Президиумом Верховного суда 25.12.2019). Данное правило применяется с 26 декабря 2019 года (определение Верховного суда от 30.12.2019 № 306-ЭС19-25147).

Чтобы ООО не заверять решение об утверждении бухотчетности у нотариуса, нужно:

1) прописать альтернативный способ в уставе ООО или решении общего собрания участников. Для этого нужно внести изменения в устав или утвердить такой способ на общем собрании участников;

2) заверить у нотариуса решение о внесении изменений в устав или решение общего собрания участников. Если решение о выборе альтернативного способа в ООО уже приняли до 26 декабря 2019 года, его также нужно заверить у нотариуса, если ранее этого не сделали.

До выхода Обзора Верховного суда Федеральная нотариальная палата разъясняла, что на ООО с единственным участником положения статьи 67.1 ГК не распространяются. То есть решения единственного участника не требовали нотариального удостоверения (п. 2.3 Пособия по удостоверению нотариусом принятия общим собранием участников хозяйственного общества решения и состава участников общества, присутствовавших при его принятии).

Однако Верховный суд в своем Обзоре указал, что требование о нотариальном удостоверении решений касаются и ООО с единственным участником (п. 3 Обзора, утв. Президиумом Верховного суда 25.12.2019). Данные правила обязательны для решений единственного участника, принятых после 25 декабря 2019 года (определение Верховного суда от 30.12.2019 № 306-ЭС19-25147).

В связи с выходом Обзора Верховного суда ФНП признала пункт 2.3 Пособия недействующим и рекомендовала нотариусам свидетельствовать подлинность подписи единственного участника общества по решениям, принятым после 25 декабря 2019 года (п. 2 письма ФНП от 15.01.2020 № 121/03-16-3). Решения, которые единственный участник ООО издал до этой даты, действительны без нотариального заверения. Начиная с 26 декабря 2019 года единственный участник ООО должен заверить у нотариуса решение об утверждении бухгалтерской отчетности, если не предусмотрен иной способ заверения. Альтернативный способ единственный участник может утвердить одним из способов:

— принять единоличное решение об утверждении такого способа;

— внести изменения в устав.

Смотрите образец решения участника об установлении альтернативного способа заверения отчетности. Принятое решение об альтернативном способе или изменение устава нужно заверить у нотариуса. Если же до 26 декабря единственный участник уже принял решение об альтернативном способе, также придется обратиться к нотариусу, если это не было сделано (абз. 5 п. 1 письма ФНП от 15.01.2020 № 121/03-16-3).

Когда сдавать аудиторское заключение

Аудиторское заключение об исправленной бухгалтерской отчетности представляется в виде электронного документа в формате pdf вместе с такой отчетностью. Если аудит завершился позже даты выпуска бухгалтерской отчетности, то заключение подается в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения. Крайний срок — 31 декабря года, следующего за отчетным.

Что будет, если не сдать бухгалтерскую отчетность в налоговую вовремя

Если вовремя не представить бухгалтерскую отчетность в ИФНС, то инспекция может оштрафовать организацию. Для организаций, которые сдают отчетность в ГИР БО, штраф — от 3000 до 5000 руб. Штраф для должностных лиц — от 300 до 500 руб.

Если организация сдает отчетность в ГИР БО, штрафовать по статье 126 НК инспекторы не вправе. Дело в том, что штраф по данной статье предусмотрен для случаев, когда не сдали отчетность, предусмотренную НК. А для тех организаций, которые сдают бухотчетность в ГИР БО, обязанность отчитываться предусмотрена Законом № 402-ФЗ. В настоящее время в КоАП нет отдельной статьи, предусматривающей ответственность за несвоевременную сдачу отчетности в ГИР БО. Такая статья есть в редакции нового КоАП, но его пока не приняли. Поэтому инспекторы могут оштрафовать по статье 19.7 КоАП. Сумма штрафа для организации составит от 3000 до 5000 руб.

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с должностного лица штраф на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6, ст. 19.7 КоАП). В каждом случае виновный в правонарушении устанавливается индивидуально.

Суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер — за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Поэтому нарушителем обычно признают главного бухгалтера или бухгалтера с правами главного. А руководитель организации может быть признан виновным в следующих случаях:

— в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

— бухучет вела специализированная организация и она же составляла отчетность (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

— причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Что будет, если не показать отчетность акционерам

Непредставление или нарушение срока предоставления обязательной информации или материалов при подготовке к проведению общего собрания акционеров — это административное правонарушение. К числу таких материалов относится и годовая бухгалтерская отчетность организации (п. 3 ст. 52 Закона № 208-ФЗ).

Штраф за такое нарушение составит:

— для организации — от 500 000 до 700 000 руб.;

— должностных лиц — от 20 000 до 30 000 руб. либо дисквалификация на срок до одного года.

Это предусмотрено частью 2 статьи 15.23.1 КоАП.

В отношении ООО административная ответственность предусмотрена за незаконный отказ в созыве или уклонение от созыва общего собрания участников ООО, а также за нарушение требований федеральных законов к порядку созыва, подготовки и проведения общих собраний участников ООО. Например, к информации и материалам, подлежащим предоставлению участникам ООО при подготовке общего собрания участников ООО, относится годовой отчет общества (п. 3 ст. 36 Закона № 14-ФЗ).

Штраф за нарушение составит:

— для должностных лиц — от 20 000 до 30 000 руб.;

— для юридических лиц — от 500 000 до 700 000 руб.

Общие правила

C 1 января 2023 года процедура закрытия и открытия доступа в ГИР БО возможна только по заявлению от компании, которое надо направить в электронном виде (приказ ФНС от 14.10.2022 № ЕД-7-1/939). Напомним, что ранее было достаточно простой письменной формы.

Заявление составляет компания, если она попала в перечень организаций, к бухгалтерской отчетности которых доступ закрыт с 1 января 2023 года (постановление от 16.09.2022 № 1624, информационное сообщение Минфина от 03.11.2022 № ИС-учет-42).

С 2023 года закрывается доступ к бухгалтерской отчетности в ГИР БО по компаниям из перечня Правительства, а также по тем организациям, которые попали под международные санкции.

Какая информация содержится в ГИР БО

Государственный информационный ресурс бухгалтерской отчетности (ГИР БО) — это общедоступная база данных годовой бухотчетности организаций, а также аудиторских заключений о ней в случаях, если такая отчетность подлежит обязательному аудиту. ГИР БО формирует и ведет ФНС. Об этом — в пунктах 1 и 2 статьи 18 Закона № 402-ФЗ.

Что включают в базу. ГИР БО содержит:

— бухгалтерскую (финансовую) отчетность организаций и пояснения к ней, за исключением бухотчетности отдельных организаций;

— аудиторские заключения, если отчетность подлежит обязательному аудиту;

— отчетность организаций, поднадзорных Банку России.

За какой период. В базу Госинформресурса включают отчетность за 2019-й и последующие годы. Чтобы получить информацию об отчетности организаций за 2014—2018 годы, необходимо обратиться в Росстат.

Кто может получить сведения из ГИР БО

Получить информацию из Госинформресурса вправе:

— физлица, которые не являются ИП;

— ИП;

— организации, за исключением органов госвласти, органов местного самоуправления и ЦБ.

Каждое из перечисленных лиц может получить данные как лично, так и через представителя. Об этом сказано в пункте 2 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Есть два способа получить данные из ГИР БО:

1) запросить сведения о бухотчетности конкретной организации;

2) подключиться ко всей базе информресурса.

Как заполнить заявление

С 2023 года действует новый порядок ограничения в ГИР БО. Теперь ограничить доступ к отчетности компания может по заявлению в ФНС только в электронной форме. В заявлении компания должна указать:

— наименование организации;

— отчетные периоды, за которые доступ должны ограничить или возобновить;

— отчетный период, с которого закрывается и открывается доступ.

Подавать заявление на ограничение доступа к отчетности за прошлые периоды нельзя. Подписывать заявление надо только электронной подписью руководителя компании, то есть лица с правом действовать без доверенности.

Кроме того, доступ может закрыть ФНС по решению Правительства или Банка России. Можно ограничивать доступ к отчетности тех компаний, которые включены в перечень Правительства от 16.09.2022 № 1624. В таблице привели все основные положения данного постановления.

Как и к отчетности каких организаций Правительство ограничит доступ к бухгалтерской отчетности в ГИР БО

| Основные положения постановления Правительства от 16.09.2022 № 1624 | Кого касается | Источник/суть |

|---|---|---|

| Расширен перечень организаций, к бухгалтерской отчетности которых доступ будет закрыт | Организации из реестра оборонно-промышленного комплекса | Реестр смотрите в постановлении Правительства от 20.02.2004 № 96 |

| Стратегические компании из перечня Правительства | Перечень — в распоряжении Правительства от 20.08.2009 № 1226-р, п. 2 ст. 190 Закона от 26.10.2002 № 127-ФЗ | |

| Организации из перечня валютных резидентов | Перечень — в ч. 4.2 ст. 19 Закона от 10.12.2003 № 173-ФЗ | |

| Компании из санкционного списка недружественных иностранных государств и международных организаций | Недружественные государства — в распоряжении Правительства от 05.03.2022 № 430-р | |

| Дополнен список организаций, которые обязаны публиковать отчетность в ГИР БО | Организации из перечня валютных резидентов. С 2023 года — в ГИР БО публикуются, но доступ к отчетности закрыт | Утратило силу постановление Правительства от 22.01.2020 № 35 |

| Добавили к полномочиям Банка России ограничивать доступ к бухгалтерской отчетности | Организации, которые сдают бухгалтерскую (финансовую) отчетность в ГИР БО через Банк России | Коммерческие банки, страховые компании и прочие организации, подотчетные Банку России, — п. 6 ст. 18 Закона от 06.12.2011 № 402-ФЗ |

| Добавили к полномочиям Правительства ограничивать доступ к бухгалтерской отчетности по его усмотрению | Любые организации | Ограничение по уведомлению Правительства, которое может выдаваться в отношении конкретной компании |

| Прописали порядок ограничения и возобновления доступа к информации в ГИР БО | Все | ФНС закрывает и открывает доступ к отчетности на основании уведомления Банка России, Правительства, а также заявлений от организаций |

В соответствии с постановлением Правительства от 16.09.2022, но уже под другим номером — № 1625 компания по заявлению в Минфин может ограничить доступ одновременно к отчетности в ГИР БО и данным ЕГРЮЛ.

В ГИР БО не покажут бухгалтерскую (финансовую) отчетность и аудиторское заключение о ее достоверности. В ЕГРЮЛ будет закрыта информация:

— о лицензиях компании;

— филиалах и представительствах;

— сведениях о том, что организация в процессе реорганизации;

— учредителях или участниках, их размерах и номинальной стоимости долей;

— передаче долей в залог или ином обременении, передаче долей в доверительное управление;

— держателе реестра акционеров;

— правопреемстве;

— способе прекращения юридического лица;

— директоре — его Ф. И. О., паспортные данные, место жительства, ИНН;

— наличии корпоративного договора при непропорциональном разделении правомочий.

Узнать из открытых источников, какие компании вошли в перечень, нельзя. Публикации такой перечень не подлежит (п. 5 постановления Правительства от 16.09.2022 № 1625). Основания для включения в перечень — это ограничения, которые связаны с санкциями недружественных иностранных организаций и государств (п. 2 постановления Правительства от 16.09.2022 № 1625).

Когда подать заявление

Срок ни Правительство, ни ФНС не установили. Компания вправе ограничить доступ к бухгалтерской отчетности за отчетный период в любое время. Доступ закроют в течение трех рабочих дней после получения заявления в ФНС. Дата получения заявления соответствует дате в квитанции о приеме.

Аналогичным правом ограничения на доступ могут воспользоваться компании, которые составляют и публикуют консолидированную финансовую отчетность (подп. «б» п. 1 постановления Правительства от 18.03.2022 № 395). Такой отказ может быть связан с риском введения санкций или иных ограничительных мер в отношении данной компании.

Как получить данные об отдельной организации

Данные о бухотчетности конкретной организации можно будет получить через сайт ФНС по адресу bo.nalog.ru.

Данные о бухотчетности конкретной организации предоставят бесплатно (п. 11 ст. 18 Закона № 402ФЗ, абз. 2 п. 28 Административного регламента, утв. приказом ФНС от 25.11.2019 № ММВ-7-1/586, письмо Минфина от 26.02.2020 № 07-04-07/13687).

Запрос. Чтобы получить данные о бухотчетности конкретной организации, достаточно только запроса. Запрос нужно отправить в территориальную ИФНС в электронной форме. Применять электронную подпись не требуется. Утвержденной формы запроса нет, запрос можно сформировать в электронной форме через портал Госуслуг или интернет-сервис. В нем укажите полное или сокращенное наименование, ОГРН и ИНН организации, о которой вам нужно получить сведения. Никакие документы прикладывать к запросу не требуется. Об этом — в пунктах 15, 16 и 42 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Регистрация запроса. ИФНС зарегистрирует запрос автоматически в день его поступления. Оснований для отказа в регистрации запроса нет. Об этом — в пунктах 21 и 49 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Срок получения данных. Если сведения о бухотчетности запрашиваемой организации есть в ГИР БО, то всю информацию предоставят в тот же день, когда получили от вас запрос. Инспекция не вправе отказать в предоставлении данных по этому запросу. Если сведений о бухотчетности по запрашиваемой организации нет в ГИР БО, заявителю отправят сообщение о том, что информация отсутствует. Такой порядок указан в подпункте 3 пункта 12, пунктах 24 и 60 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Формат данных. Информацию по запросу предоставят в виде ссылки. После перехода по ссылке можно будет посмотреть данные на экране своего монитора, скачать текстовые документы и таблицы либо скачать документ с электронной подписью ИФНС. В зависимости от характера запроса информацию о конкретной организации можно получить единым пакетом или отдельно по каждому отчету. Об этом — в подпункте 3 пункта 12, пунктах 24, 59 и 60 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586, письме Минфина от 26.02.2020 № 07-04-07/13687.

Как получить абонентский доступ к полной базе ГИР БО. Нужно ли за это платить

Чтобы получить доступ к полной базе Госинформресурса, нужно оформить абонентское обслуживание. За такой доступ нужно заплатить. Стоимость годового абонентского обслуживания — 200 000 руб. Госпошлина за данную госуслугу не взимается. Об этом — в пунктах 27 и 28 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586, постановлении Правительства от 25.06.2019 № 811.

Как оформить и отправить запрос. Для оформления доступа к базе нужно направить запрос по форме, которая приведена в приложении к Административному регламенту, утвержденному приказом ФНС от 25.11.2019 № ММВ-7-1/586. Об этом — в пунктах 14, 30 и 49 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Документ об оплате. Заявитель вправе приложить к запросу документ, подтверждающий оплату, но это не обязательно (п. 18 Административного регламента, утв. приказом ФНС от 25.11.2019 № ММВ-7-1/586). Если вы документ не представите, налоговый орган самостоятельно проверит, была ли оплата, с помощью Государственной информационной системы о государственных и муниципальных платежах (п. 6 постановления Правительства от 25.06.2019 № 811). Если обнаружат, что оплата не поступила, откажут в доступе к базе данных (п. 23 Административного регламента, утв. приказом ФНС от 25.11.2019 № ММВ-7-1/586).

Отказ в приеме запроса. Инспекция вправе отказать в приеме запроса на абонентское обслуживание. Перечень оснований для отказа:

1. В запросе заявителя-физлица отсутствуют:

— подпись физлица, если запрос представлен на бумаге;

— фамилия, имя, отчество (при наличии);

— ИНН или информация о документе, удостоверяющем личность;

— адрес электронной почты для отправки уведомления о предоставлении доступа.

2. В запросе заявителя-организации или ИП отсутствуют:

— полное наименование организации или Ф. И. О. предпринимателя;

— ОГРН или ОГРНИП;

— адрес электронной почты для отправки уведомления о предоставлении доступа;

— подпись лица или уполномоченного представителя и его Ф. И. О., если запрос представлен на бумаге;

— документы, подтверждающие полномочия представителя (если запрос представил представитель).

3. Текст запроса нечитаемый.

4. Данные владельца квалифицированного сертификата ключа проверки электронной подписи не соответствуют данным заявителя, указанным в запросе, представленном в электронной форме (в случае направления запроса заявителя о предоставлении государственной услуги с использованием интернет-сервиса).

5. У заявителя отсутствует либо недостоверен сертификат ключа проверки подписи (в случае направления запроса заявителя о предоставлении государственной услуги с использованием интернет-сервиса).

Уведомление об отказе в регистрации запроса инспекция направит заявителю на электронную почту в срок не позднее пяти рабочих дней, следующих за днем поступления запроса. Об этом — в пунктах 20, 48 и 49 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

В какой срок предоставят доступ. В ответ на запрос о получении абонентского обслуживания инспекция установит доступ и уведомит об этом заявителя. Срок — в течение 10 рабочих дней с даты регистрации запроса (абз. 2 п. 12 Административного регламента, утв. приказом ФНС от 25.11.2019 № ММВ-7-1/586).

Заявитель сможет войти в базу ГИР БО в течение месяца с даты направления уведомления. Эта дата будет считаться началом предоставления доступа к информации. Абонентским обслуживанием можно будет пользоваться год. Обращаться к ресурсу в течение этого года можно будет неограниченное количество раз. После истечения срока годового доступа его можно продлить. Для этого нужно заново представить запрос и оплатить абонентское обслуживание.

Отказ в предоставлении доступа. В доступе откажут, если заявитель не внес плату за абонентское обслуживание. Инспекция направит уведомление об отказе в доступе в течение 10 рабочих дней с даты регистрации запроса заявителя. Иных оснований для отказа в доступе не предусмотрено. Об этом — в пунктах 12, 23, 53 Административного регламента, утвержденного приказом ФНС от 25.11.2019 № ММВ-7-1/586.

Как отправить запрос на доступ к ГИР БО

| В какой форме | Как подать | Когда зарегистрируют запрос |

|---|---|---|

| На бумаге | Подать запрос на бумаге можно одним из способов: лично или через представителя в ИФНС; лично или через представителя в МФЦ; по почте в ИФНС | Не позднее следующего рабочего дня за днем поступления запроса |

| В электронной форме | Подать запрос в электронной форме можно одним из способов: через портал Госуслуг; через интернет-сервис на сайте ФНС | Автоматически в день поступления запроса в налоговый орган |

Общие правила

Состав и формы бухгалтерской отчетности зависят от того, вправе ли организация вести бухучет по упрощенной форме. Информацию об этом смотрите в таблице.

Формы отчетности утверждены приказом Минфина от 02.07.2010 № 66н. Контрольные соотношения для проверки бухотчетности направлены письмом ФНС от 31.07.2019 № БА-4-1/15052. Затем ФНС в дополнение выпустила еще одно письмо, чтобы доработать соотношения (письмо от 10.03.2020 № ВД-4-1/4134).

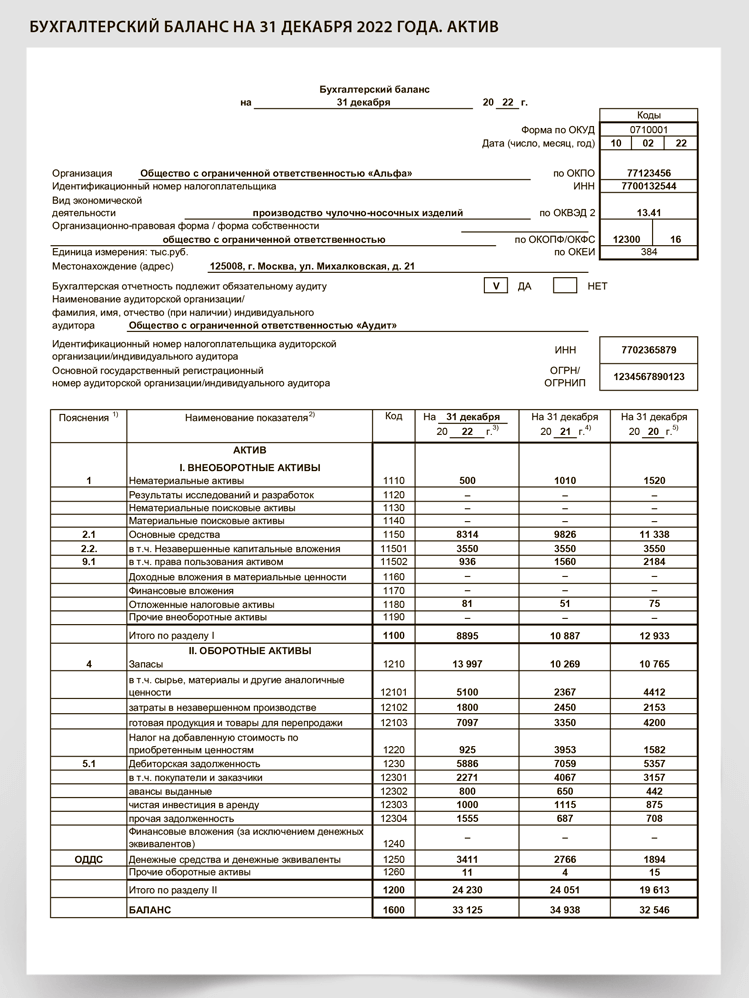

Кто какие формы бухгалтерской отчетности формирует за 2022 год

| Форма | Кто сдает |

|---|---|

| Бухгалтерский баланс | Все коммерческие организации, в том числе малые предприятия, которые приняли решение применять общеустановленные формы бухгалтерской отчетности |

| Бухгалтерский баланс (упрощенная форма) | Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета |

| Отчет о финансовых результатах | Все коммерческие организации, в том числе малые предприятия, которые приняли решение применять общеустановленные формы бухгалтерской отчетности |

| Отчет о финансовых результатах (упрощенная форма) | Малые предприятия и другие организации, которые применяют упрощенные способы ведения бухучета |

| Отчет об изменениях капитала | Все коммерческие организации. Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |

| Отчет о движении денежных средств | Все коммерческие организации. Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |

| Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (в текстовой и (или) табличной формах) | Все коммерческие организации. Могут не составлять организации, которые вправе применять упрощенные способы бухучета, если нет сведений, которые необходимо отразить в таком отчете для оценки финансового положения организации (п. 6 приказа Минфина от 02.07.2010 № 66н, ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ) |

Какие показатели проверить в бухгалтерской отчетности

После составления отчетности надо проверить все ее показатели на выполнение требований Минфина. Информация должна быть полно отражена, полезна, нейтральна, последовательна и сопоставима. Существенные показатели отчетности проверяют более детально: на достоверность во всех существенных аспектах (п. 6 Концепции бухучета в рыночной экономике).

В начале января каждого года Минфин выпускает рекомендации аудиторам по проверке бухгалтерской отчетности. Там содержатся контрольные точки в виде требований к отчетности, которые надо проверить. Соответственно, у аудиторов и министерства одинаковый перечень обязательных критериев проверки отчетности. Подробнее о требованиях — в таблице.

Что надо проверить в отчетности согласно требованию Минфина

| Требования | Что проверить |

|---|---|

| Достоверность | На все активы, обязательства, части капитала, доходы и расходы нужны подтверждающие документы, остатки активов и обязательств в учете должны соответствовать итогам инвентаризации, все показатели отчетности должны быть надежно оценены и корректно классифицированы в соответствии с действующими ПБУ и ФСБУ. Более подробно об инструментах проверки на достоверность существенных показателей — в таблице ниже |

| Полезность | Проверьте, что информация в отчетности уместна, надежна, сравнима и своевременна. Другими словами, полезна. Именно благодаря таким данным в отчетности внешние пользователи смогут сделать правильные выводы о деловых возможностях компании |

| Полнота | На полноту представления фактов хозяйственной деятельности компании проверьте баланс, отчет о финансовых результатах и приложения к ним. Это значит, что вышеуказанные отчеты взаимоувязаны и составлены на основании непрерывного бухгалтерского учета (п. 6 ПБУ 4/99, п. 5.1.4, 6.3.5 Концепции бухучета в рыночной экономике) |

| Существенность | Все существенные показатели отчетности должны быть отражены и раскрыты в отчетности. Существенным может быть показатель — как качественно, так и количественно. Качественная существенность. Например, показатели баланса в разделе 3, которые формируют собственный капитал, независимо от их стоимостных величин всегда качественно существенны. Без раскрытия уставного, добавочного, резервного капитала и нераспределенной прибыли или непокрытого убытка в отчетности и проверки их на достоверность исказит понимание внешних пользователей о соблюдении компанией принципа непрерывности деятельности. Количественный критерий оценки существенности по детализации показателей отчетности устанавливает компания самостоятельно. Какие существенные показатели отчетности надо взять на контрольную проверку, смотрите в таблице ниже |

| Нейтральность | Проверьте, чтобы информация в отчетности не была однобока, специально подобрана для достижения предопределенных результатов или последствий (п. 7 ПБУ 4/99, п. 6.3.3 Концепции бухучета в рыночной экономике). Например, убедитесь, что доходы и расходы отражены в точных суммах и в соответствующих периодах, без искусственного завышения или занижения показателей валовой прибыли, прибыли до налогообложения или финрезультата за год |

| Последовательность | Убедитесь, что состав, содержание и формат отчетности применяются компанией из года в год. Кроме того, проверьте, что показатели отчетности сопоставимы минимум за пару отчетных периодов |

Все показатели в унифицированных формах бухгалтерской отчетности, которую готовят компании не в упрощенном виде, считают обязательными. Какие показатели раскрыть более детально в подстроках, зависит от того, является ли сумма существенной. Этот критерий каждая организация определяет самостоятельно. Он должен быть не ниже 5 процентов от общей величины соответствующего показателя отчетности. Например, как это рекомендовано в ПБУ о детализации выручки и себестоимости (п. 18.1 ПБУ 9/99, п. 21.1 ПБУ 10/99).

При проверке аудиторами отчетности на достоверность, а также при сверке отчетности с декларациями налоговыми инспекторами на выборочной основе смотрят не все показатели, а только существенные. Существенность в данном случае определяет уже не компания, а проверяющие по их внутренним методикам.

Для того чтобы компания успешно прошла налоговую и аудиторскую проверки, надо знать такие показатели заранее и исправить ошибки, если они есть. Далее приведем перечень показателей отчетности, которые чаще всего считаются существенными по выборке аудиторов. В таблице — перечень таких показателей и методы их проверки, которые можно включить в положение о системе внутреннего контроля любой организации.

Перечень существенных показателей отчетности для обязательной проверки

| Показатель | Место отражения в отчетности | Что и как проверяем |

|---|---|---|

| Выручка | Строка 2110 «Выручка» отчета о финансовых результатах — ОФР | Точность суммы, оценки, отражение в соответствующем периоде, документальная и экономическая обоснованность, полнота и классификация, то есть отнесение операций по реализации к обычным видам деятельности. Инструмент проверки. Документальная проверка, пересчет, перепроверка бухгалтерских записей по счетам учета, по датам отражения в учете, анализ договоров, колебаний выручки из месяца в месяц. Например, проверьте, что выручка была показана в ОФР за минусом косвенных налогов, скидок, ретробонусов покупателям |

| Себестоимость продаж | Строка 2120 «Себестоимость продаж» ОФР | Проверка аналогична выручке, как указано выше. Особое внимание на формирование себестоимости готовой продукции — пересчитайте калькуляцию себестоимости, проверьте оценки списания в производство и в реализацию запасов по ФСБУ 5/2019. Также помните, что себестоимость в ОФР также отражается за минусом сумм скидок поставщиков |

| Прочие доходы и расходы | Строки 2340 и 2350 ОФР | Точность суммы, оценки, отражение в соответствующем периоде, документальная и экономическая обоснованность, классификация и полнота отражения. Инструменты проверки. Те же, что при проверке выручки и себестоимости. Однако уделите внимание операциям, которые были показаны свернуто в ОФР. Это касается купли-продажи собственных основных средств, курсовых разниц. Кроме того, высокий риск искажения кроется в начислении и восстановлении сумм резерва на обесценение запасов и основных средств по ФСБУ. Проверьте, в рамках какой деятельности компании — основной или прочей — создавались данные резервы. Если в рамках обычной деятельности — переклассифицируйте данные расходы и включите их в строку 2210 ОФР |

| Текущий и отложенные налоги на прибыль | Строки 2410, 2411, 2412 ОФР | Высокий риск ошибки в расчете отложенных налогов. Примените инструмент пересчета и анализа ОНА и ОНО для проверки точности сумм, оценки, классификации отложенных активов и обязательств в соответствии с ПБУ 18/02. Текущий налог сверьте с данными декларации по налогу на прибыль. Расхождений быть не должно |

| Основные средства и их переоценка | Строки 1150 и 1340 бухгалтерского баланса | Проверьте существование активов и их состояние путем фактического осмотра и пересчета при инвентаризации. Также пересчитайте результат переоценки по ФСБУ 6/2020, проверьте, все ли документы имеются на собственность имущества, ее переоценки. Перепроверьте бухгалтерские записи по постановке, учету и переоценке основных средств |

| Запасы | Строка 1210 баланса | Проверьте существование активов и их состояние путем фактического осмотра и пересчета при инвентаризации. Перепроверьте оценку запасов путем проведения теста на обесценение запасов по ФСБУ 5/2019. Пересчитайте ранее начисленный резерв, восстановите при необходимости. Проверьте, на все ли расчеты имеются подтверждающие документы |

| Дебиторская и кредиторская задолженность | Строки 1230 и 1520 баланса | Проверьте точность стоимостных величин показателей, их балансовой оценки, а также наличие или отсутствие прав или обязательств по получению и погашению дебиторской и кредиторской задолженности. Инструмент проверки. Сверка с контрагентами компании, в том числе с бюджетом. Аналитическая оценка долгов на предмет сомнительности, начисление резерва по сомнительным долгам и пересчет для подтверждения точности сумм |

| Оценочные обязательства | Строки 1430 и 1540 баланса | Проверьте корректность профсуждения по оценке оценочных обязательств путем анализа договоров с контрагентами, новых правил по ФСБУ по созданию резервов на демонтаж и восстановление окружающей среды, ведомости неотгулянных отпусков сотрудников, вероятность проигрыша в суде по налоговым претензиям и т. д. |

| Кредиты и займы | Строки 1410 и 1510 баланса Строка 2330 ОФР | Проверьте точность стоимостных величин показателей, а также наличие или отсутствие прав или обязательств по получению и погашению кредитов и займов. Инструмент проверки. Сверка с контрагентами компании по займам, сверка с банками по кредитам. Пересчет начисленных процентов по кредитам и займам, анализ равномерного начисления процентов путем построения графика начисления процентов за год |

| Права пользования активов — ППА, обязательства по аренде, чистая инвестиция в аренду | Строки 1230, подстроки строк 1150, 1450, 1550 баланса | Проверьте классификацию объектов аренды путем анализа договоров. Убедитесь путем пересчета корректность оценки стоимости ППА и обязательства по аренде, чистой инвестиции в аренду. Проверьте раскрытие в балансе и пояснения к нему о деталях объекта учета аренды. Сверьтесь с памяткой по раскрытиям о ФСБУ 25/2018 в отчетности |

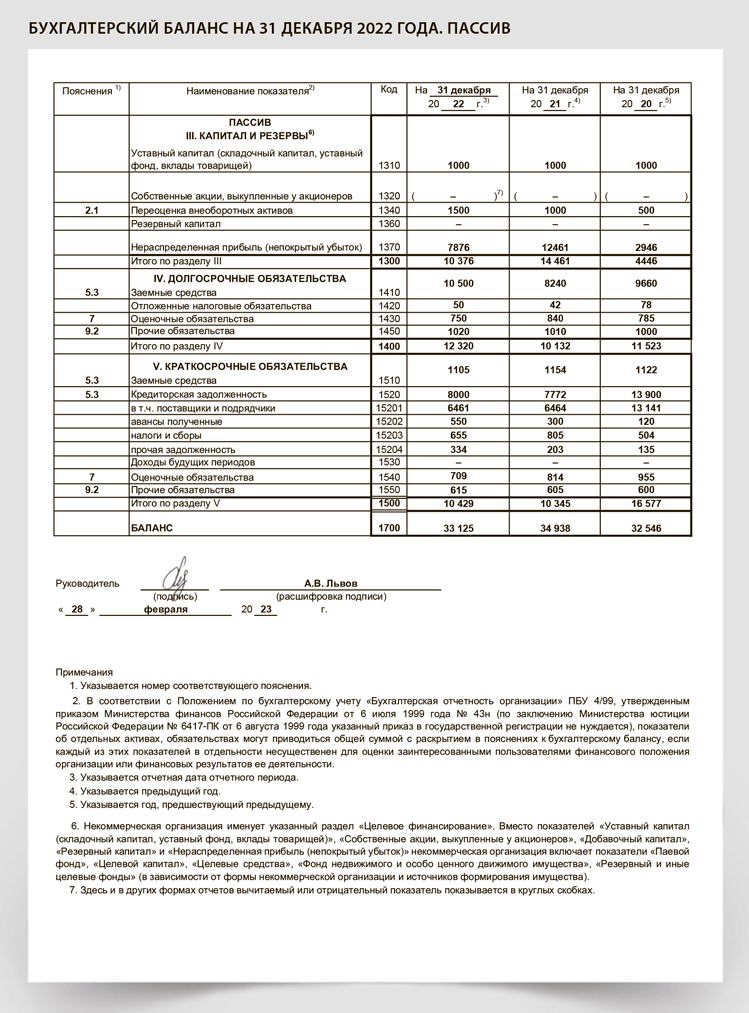

| Собственный капитал, в том числе нераспределенная прибыль (непокрытый убыток) с учетом финансового результата за отчетный год | Строки раздела 3 баланса и отчет об изменении капитала | Подтвердите права на сформированный собственный капитал, корректность его оценки, точность, полноту отражения в отчетности путем документальной проверки уставных и платежных документов по формированию и оплате капитала, документов по дополнительной эмиссии ценных бумаг (акций), выкупа долей и прочих юридических бумаг. Аналитически проверьте точность показателя нераспределенной прибыли с точки зрения увязки баланса и ОФР. Если были ручные корректировки по ретроспективному переходу на новые ФСБУ или исправление ошибок прошлых лет — проверьте полноту раскрытия таких корректировок в пояснениях к балансу и точность заполнения раздела 2 отчета об изменении капитала |

| Денежные средства и денежные эквиваленты | Строка 1250 баланса и отчет о движении денежных средств | Существование остатков наличных денег и денежных документов в кассе подтвердите путем годовой инвентаризации. Существование остатков денег и денежных эквивалентов на счетах в банках подтвердите путем запроса в банк о предоставлении справки о наличии открытых счетов и остатков денежных средств на 31 декабря отчетного года. При наличии надежного Клиент Банка достаточно подтвердить остатки выписками по счетам. Проверьте точность сумм оборотов денежных потоков, их классификацию по денежным потокам от текущих, инвестиционных или финансовых операций по первичным документам, договорам, вспомогательным расчетным таблицам в части отражения НДС |

Общие правила

Бухгалтерскую отчетность за 2022 год составьте с учетом новых ФСБУ по основным средствам, капвложениям и аренде. Запасы учтите по требованиям ФСБУ 5/2019, который применяется с 2021 года.

В бухгалтерской отчетности надо отразить переход на ФСБУ. В этой главе — советы, примеры с образцами заполнения форм с учетом перехода на ФСБУ и таблицы раскрытия информации о новых стандартах.

Особенности перехода на ФСБУ

При подготовке отчетности отразите переход на ФСБУ. От этого зависит, как и где надо раскрыть данный факт в отчетности. На ФСБУ по учету основных средств и капвложений можно перейти либо ретроспективно, или перспективно. По ФСБУ по учету аренды — ретроспективно арендодателям, упрощенно без ретроспективы либо с ретроспективой — арендаторам. По ФСБУ по учету запасов — либо перспективно, либо ретроспективно.

При ретроспективном пересчете в отчетности пересчитайте данные за прошлые периоды. При перспективном — показатели за прошлые периоды не пересчитывайте, но раскройте их в пояснениях к отчетности. Если перешли на ФСБУ по аренде и основным средствам досрочно — в 2021 году, то перенесите данные прошлого года в отчетность отчетного года.

Запасы по ФСБУ

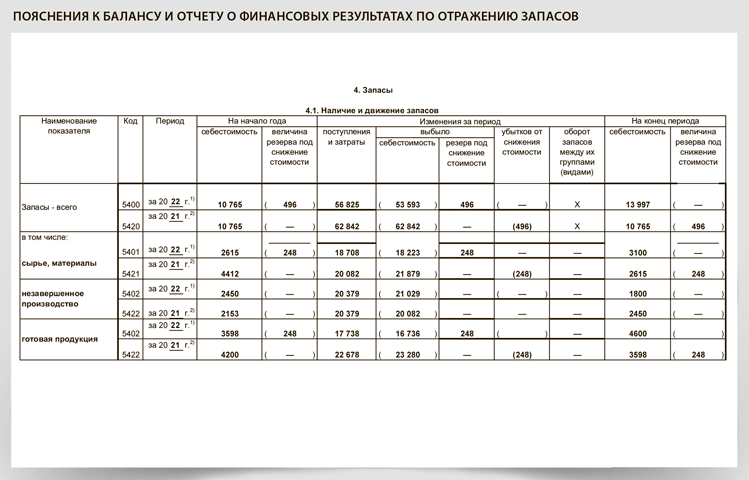

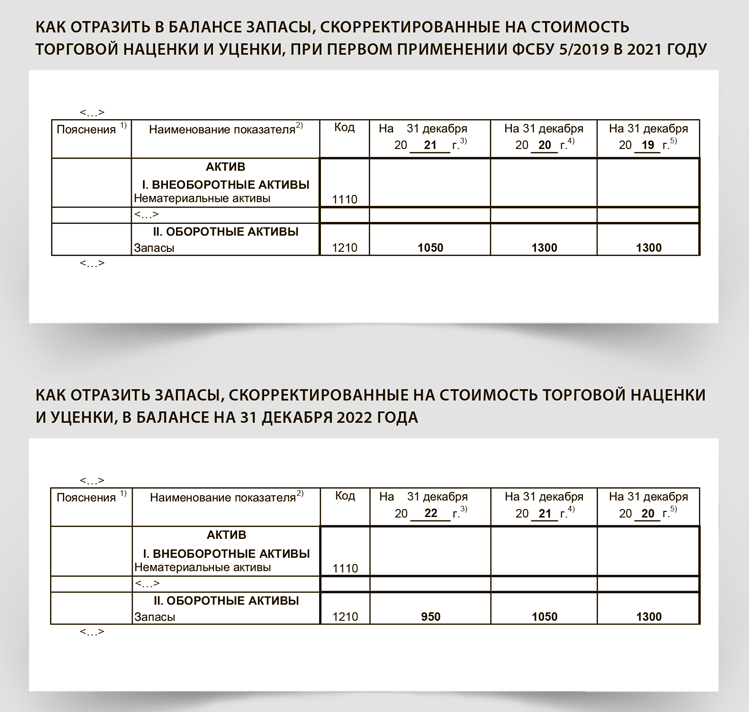

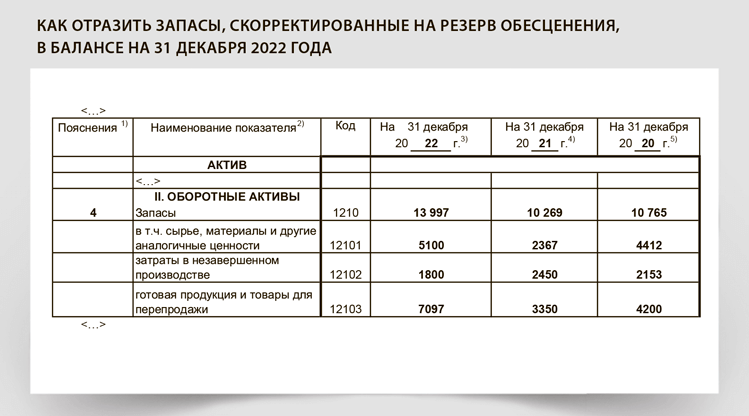

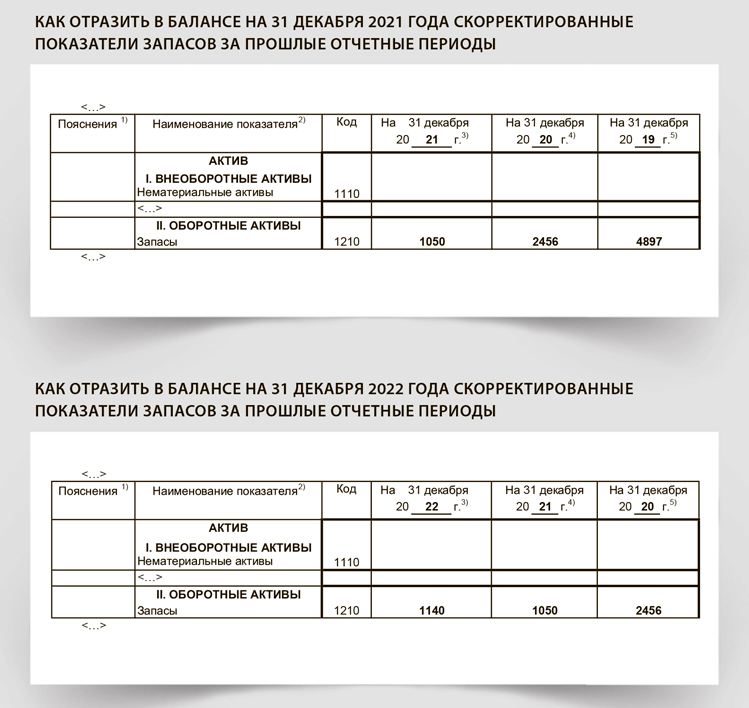

ФСБУ 5/2019 «Запасы» обязателен с 2021 года (п. 2 приказа Минфина от 15.11.2019 № 180н). Отражение в отчетности за первый год применения зависит от того, как организация решила переходить на него — перспективно или ретроспективно. В отчетности за 2022 год следует указать данные за прошлый год в качестве сравнительных показателей отчетности. Как отразить в балансе запасы в 2021 и 2022 годах — смотрите примеры.

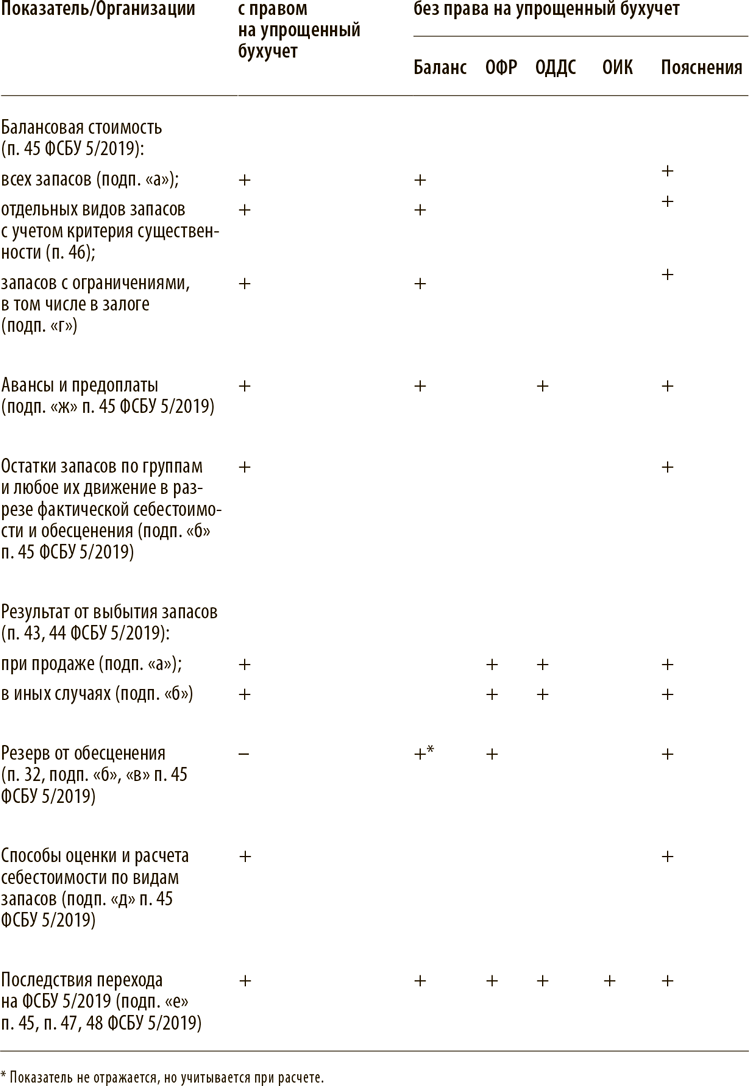

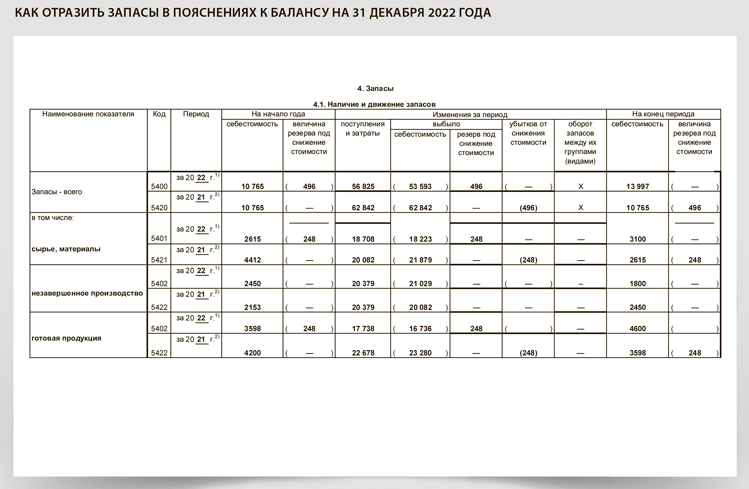

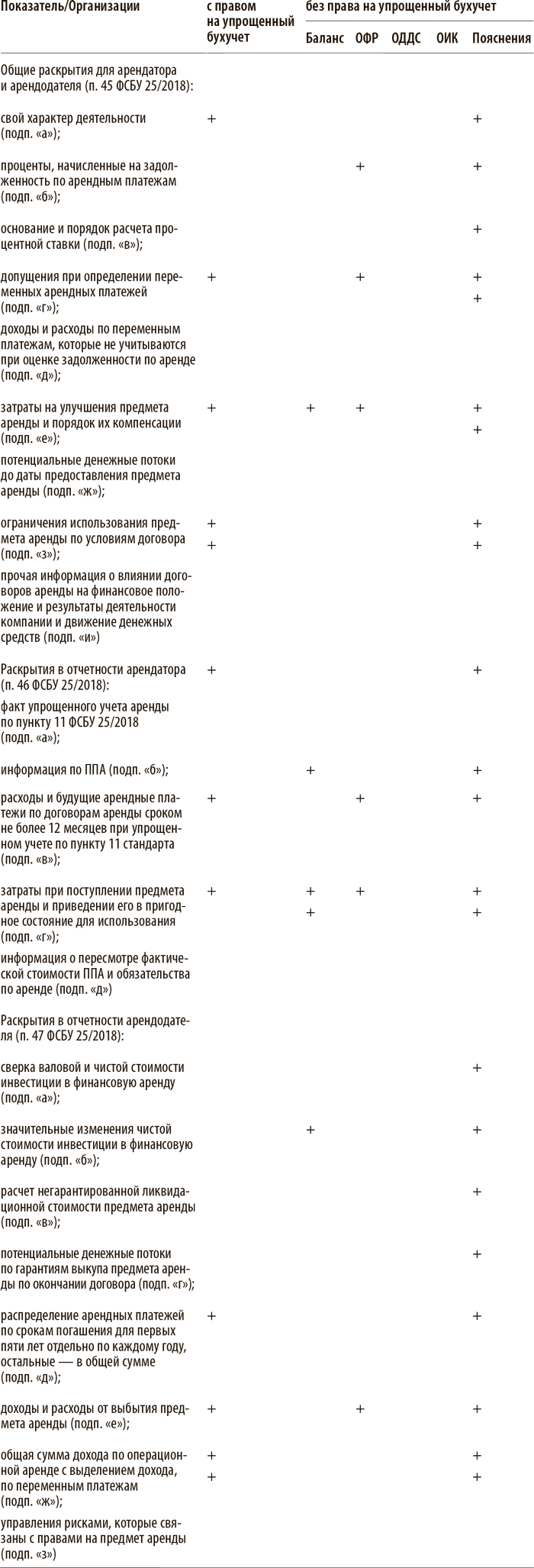

В таблице мы свели требования к раскрытию информации по запасам в отчетности, которые приведены в ФСБУ 5/2019. Эти требования актуальны как для 2021 года — года перехода, так и в последующие периоды. Указали, в какой форме их нужно раскрывать компаниям с правом на упрощенный бухучет и без такого права. Воспользуйтесь ею, чтобы не забыть раскрыть обязательную информацию в разделах баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета об изменении капитала, пояснениях.

Раскрытие информации по ФСБУ 5/2019 в бухгалтерской отчетности

Баланс

Стоимость запасов отражайте в балансе по строке 1210 «Запасы» раздела II «Оборотные активы». Отражайте ее по фактической себестоимости за минусом резерва под обесценение запасов (п. 28, 29 ФСБУ 5/2019, Инструкция к Плану счетов). Сам резерв отражается по счету 14 «Резервы под снижение стоимости материальных ценностей».

Оценка запасов в балансе. Отразите запасы по балансовой стоимости. Это фактическая стоимость запасов, из которой нужно вычитать резерв, если запасы обесценились. Также в качестве балансовой стоимости может быть справедливая, продажная, учетная и т. д. Тогда корректировки будут иными. Это касается:

— товаров в розничной торговле — по продажной стоимости (п. 20, 35 ФСБУ 5/2019). Стоимость скорректируйте на резерв под обесценение и на сумму наценок, которые отражены по счету 42 «Торговая наценка»;

— товаров, материалов или незавершенки — по плановым или нормативным затратам (подп. «б» п. 27 ФСБУ 5/2019). Стоимость запасов скорректируйте на счета, где аккумулируете их отклонения от фактической стоимости, а также на резерв под обесценение;

— продукции сельского, лесного и рыбного хозяйства собственного производства, а также товаров, которые участвуют в организованных торгах, — по справедливой стоимости (п. 19 ФСБУ 5/2019). Стоимость таких ТМЦ не надо корректировать.

Фактическая стоимость отражена по дебету следующих счетов:

— по счету 10 «Материалы», за исключением стоимости запасов для капвложений, если учитываете их на этих счетах;

— счету 11 «Животные на выращивании и откорме»;

— счету 15 «Заготовление и приобретение материальных ценностей», если используете этот счет, — как показатель запасов и товаров в пути;

— счетам учета затрат на производство — счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» и др.;

— счету 21 «Полуфабрикаты собственного производства»;

— счету 43 «Готовая продукция»;

— счетам 41 «Товары» и 45 «Товары отгруженные»;

— счету 97 «Расходы будущих периодов» в части расходов будущих периодов, относящихся к запасам.

Предоплата по запасам в балансе. Примите решение, как будете отражать суммы авансов и задатков, уплаченных в связи с приобретением, созданием или переработкой запасов. Их можно раскрыть по строке 1210 «Запасы», а можно оставить в составе показателя по строке 1230 «Дебиторская задолженность».

Детализация данных о запасах в бухгалтерском балансе. Если информация о стоимости отдельных видов запасов существена для пользователя, детализируйте ее по дополнительным строкам отчетности. В этом случае общую стоимость запасов отражайте по строке 1210 баланса, но под этой строкой с пометкой «в том числе» раскройте составляющие.

Например, отдельно можно выделить стоимость сырья, готовой продукции или полуфабрикатов. Несущественные показатели можно не детализировать. Подстроки можно пронумеровать — ввести подкоды, расширив код основной строки.

ПРИМЕР 1

ПРИМЕР 2

Данные о стоимости запасов компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

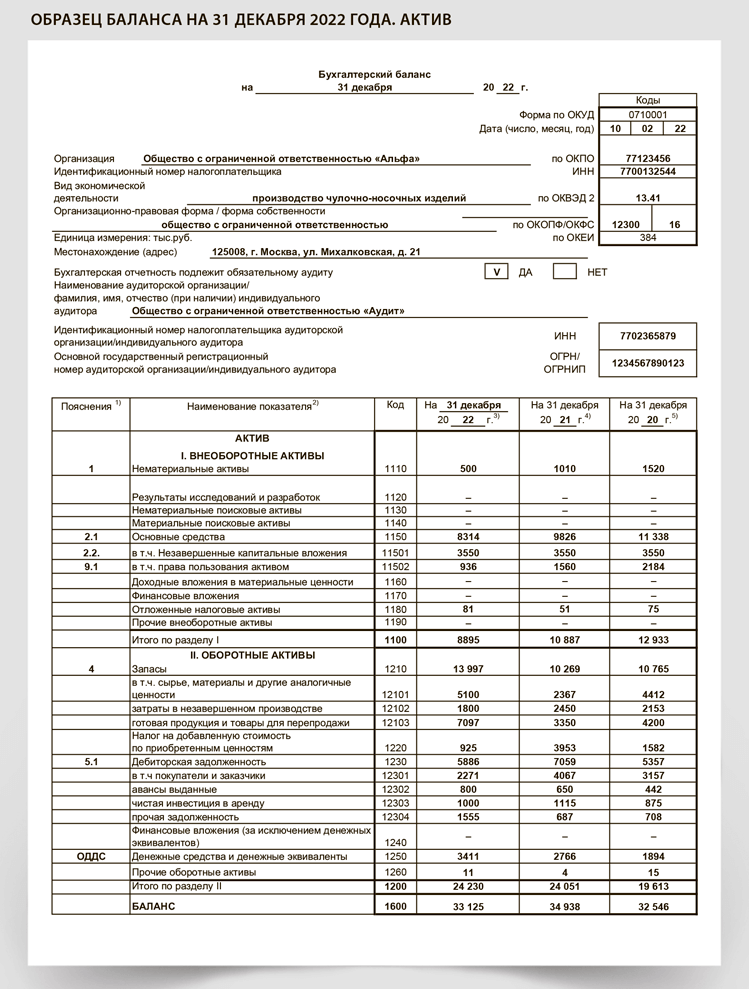

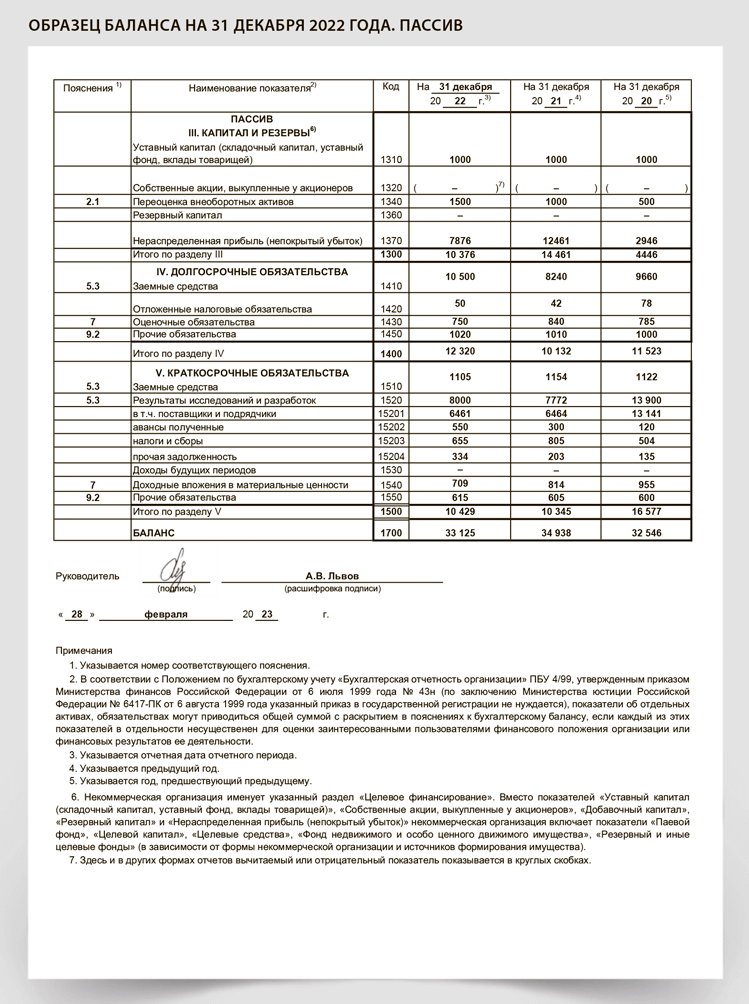

| Фактическая стоимость запасов | 13 997 | 10 765* | 10 765 |

| Чистая цена продажи | 14 100 | 10 269 | Нет |

| Результат сравнения | Обесценения нет | 496 тыс. руб. — сумма обесценения запасов и начисленного резерва под обесценение запасов | Оценка не производилась ввиду неприменения ФСБУ 5/2019 |

ПРИМЕР 3

Упрощенный бухучет. Организации с правом на упрощенный бухучет вправе отражать запасы по фактической стоимости, то есть без формирования резерва под их обесценение. Также можно не исключать плату за отсрочки и рассрочки, скидки и премии. Оплаченные неденежными способами запасы допустимо учитывать по балансовой стоимости передаваемых активов (абз. 4 п. 14, п. 17, 32 ФСБУ 5/2019). Информацию о порядке учета раскройте в пояснениях к бухотчетности.

Микропредприятия вправе не применять ФСБУ 5/2019. Все затраты на приобретение такого имущества считаются расходами текущего периода (абз. 2 п. 2 ФСБУ 5/2019). Показатель по строке 1210 «Запасы» будет равен нулю. Поскольку до этого микропредприятия применяли ПБУ 5/01, при ретроспективном пересчете нужно изменить на ноль показатели по строке 1210 «Запасы» за прошлые годы.

Отчет о финансовых результатах

После перехода на ФСБУ 5/2019 изменились следующие правила заполнения отчета о финансовых результатах:

— изменились правила переоценки запасов — оценку проводят по чистой цене продажи (п. 28, 29 ФСБУ 5/2019). Ранее сравнивали с рыночной стоимостью:

— резерв на обесценение запасов относится на себестоимость продаж, если обесцениваются запасы, которые участвуют в основном (обычном) виде деятельности (п. 31, 35 ФСБУ 5/2019). Ранее он относился в состав прочих расходов независимо от места использования активов;

— управленческие расходы отражаются обособленно от себестоимости продаж по строке 2220 «Управленческие расходы», кроме случаев, когда они непосредственно связаны с производством (п. 26 ФСБУ 5/2019). То есть закреплен законом метод директ-костинга. Ранее эти суммы по выбору компании могли формировать полную себестоимость, то есть применялся метод стандарт-костинга. Тогда строка 2220 «Управленческие расходы» не заполнялась.

Реализация запасов. Независимо от организации учета на счетах доход от реализации запасов — в выручку, а стоимость запасов формирует себестоимость продаж, если данные активы используются в основном виде деятельности. Если продали материалы в рамках прочей деятельности, то покажите в ОФР в прочих доходах и расходах компании соответственно (п. 43 ФСБУ 5/019, п. 4, 7, 9 ПБУ 9/99, п. 11 ПБУ 10/99, п. 22 ПБУ 4/99).

Обесценение запасов. Резерв на обесценение запасов увеличивает себестоимость продаж или прочие расходы, а суммы восстановленного резерва уменьшают себестоимость и увеличивают прочие доходы (п. 31, 35 ФСБУ 5/2019).

В отчете о финансовых результатах сумма резерва на обесценение запасов сформирует показатель по строке 2120 «Себестоимость продаж» или 2350 «Прочие расходы» в зависимости от того, для какой — обычной или прочей деятельности предназначены активы, по которым отражается факт обесценения. Величина показателя равна сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей». Если показатель существенен, его можно детализировать в дополнительной строке ОФР.

ПРИМЕР 4

Фрагмент ОФР за отчетный год

| Наименование показателя | Код | За отчетный год |

|---|---|---|

| Себестоимость продаж | 2120 | (66 825) |

| в том числе: резерв на обесценение запасов | 21201 | (2011) |

| ... | ... | ... |

| Коммерческие расходы | 2210 | (310) |

| Управленческие расходы | 2220 | (3245) |

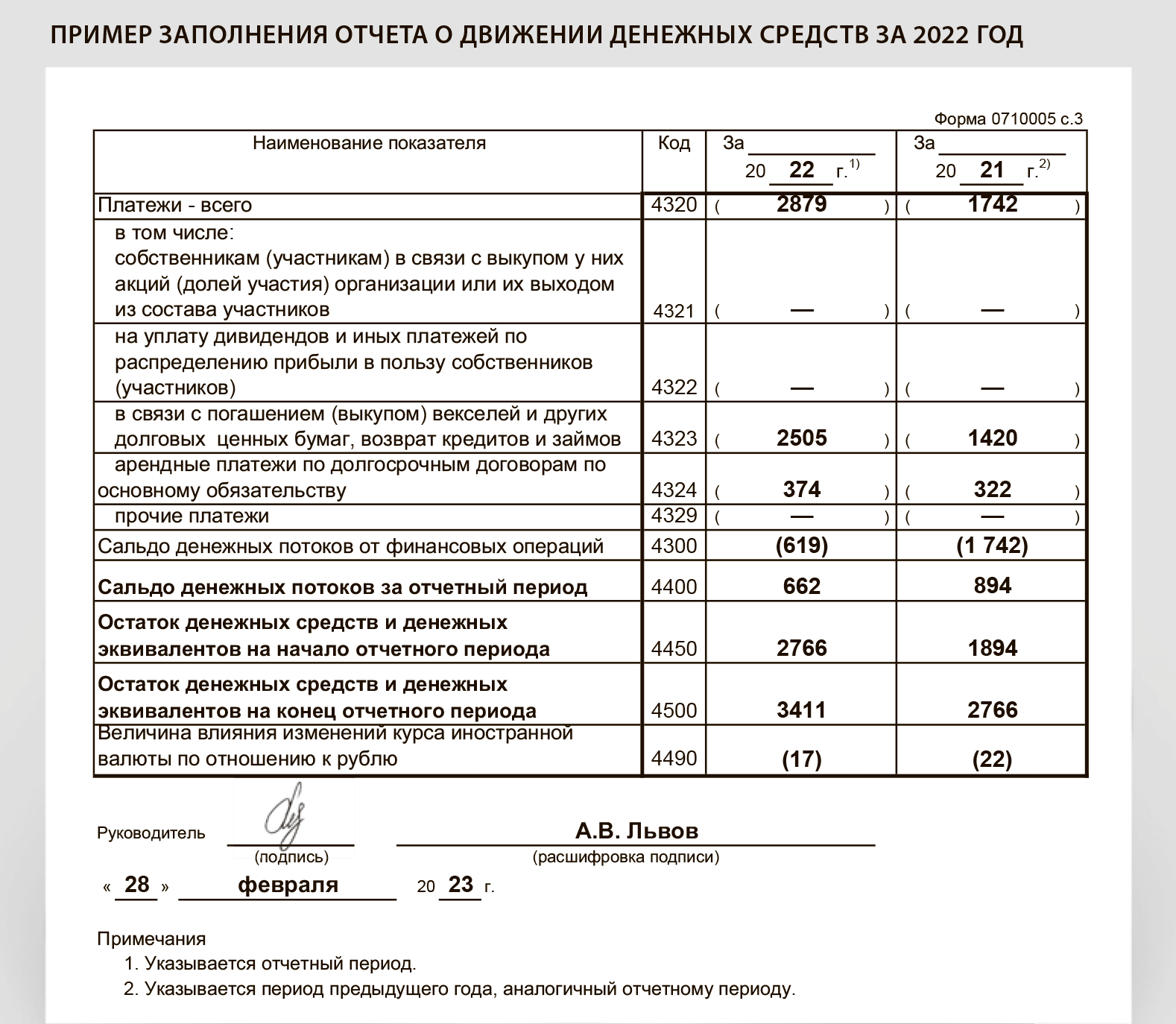

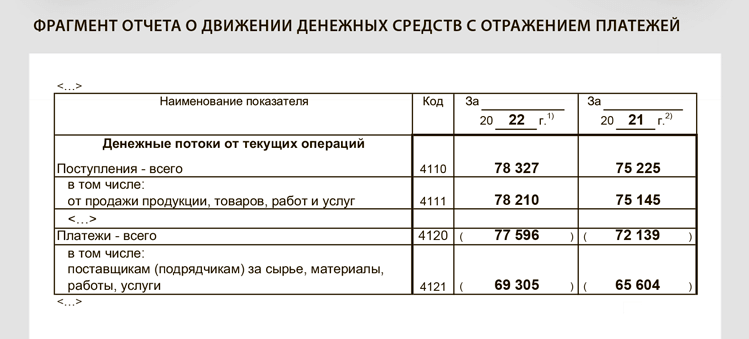

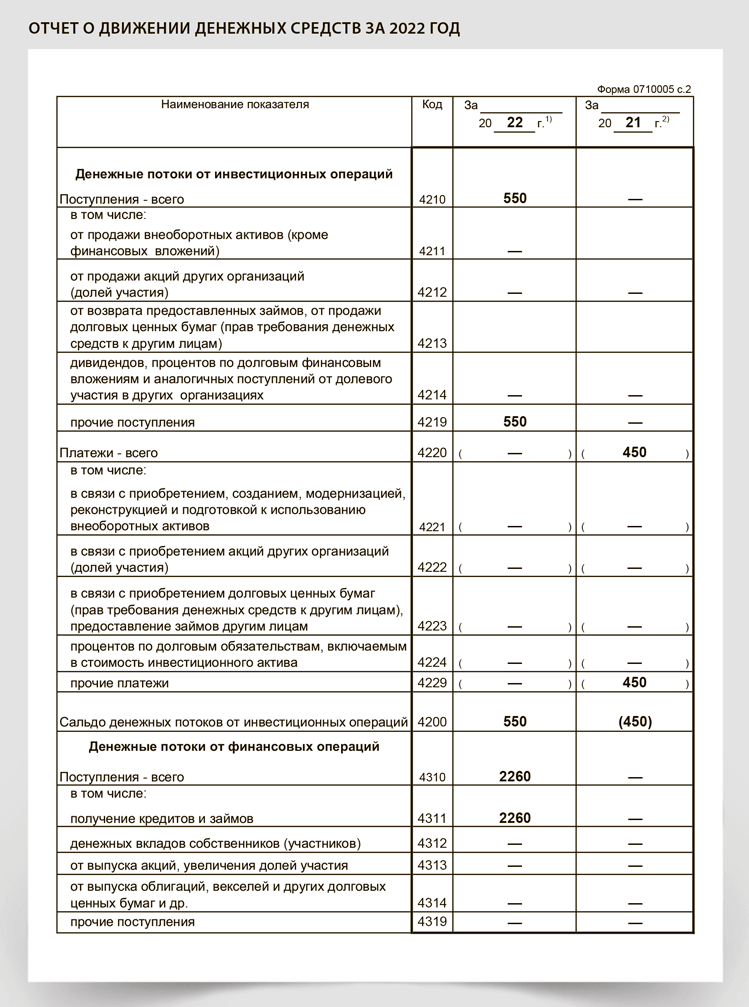

Отчет о движении денежных средств

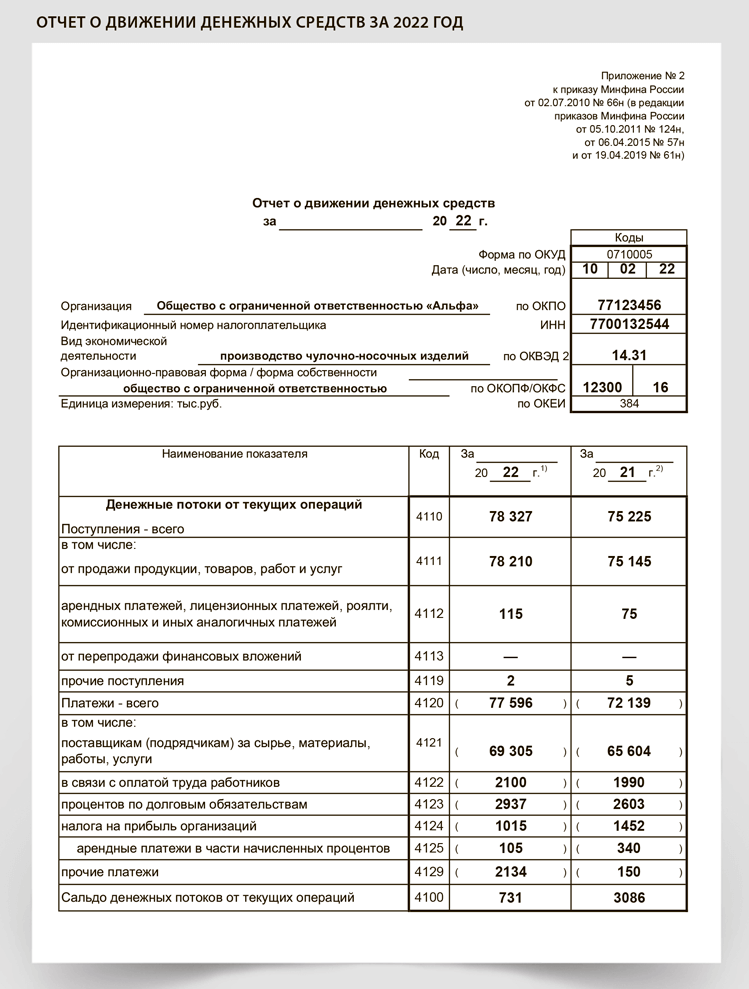

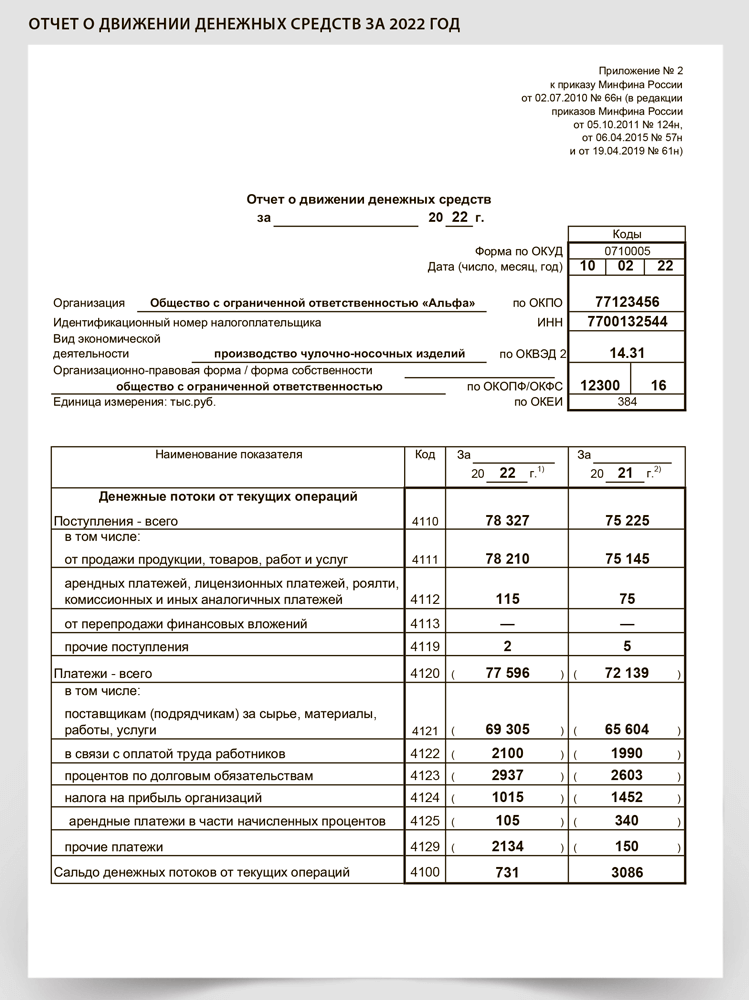

Новые правила учета запасов не изменили порядок раскрытия данных в отчете о движении денежных средств. Поступления от продажи запасов в рамках обычной деятельности компании — реализация товаров, готовой продукции — отражают по строке 4111 «От продажи продукции, товаров, работ и услуг» отчета. Поступление от продажи запасов в рамках прочей деятельности покажите по строке 4119 «Прочие поступления».

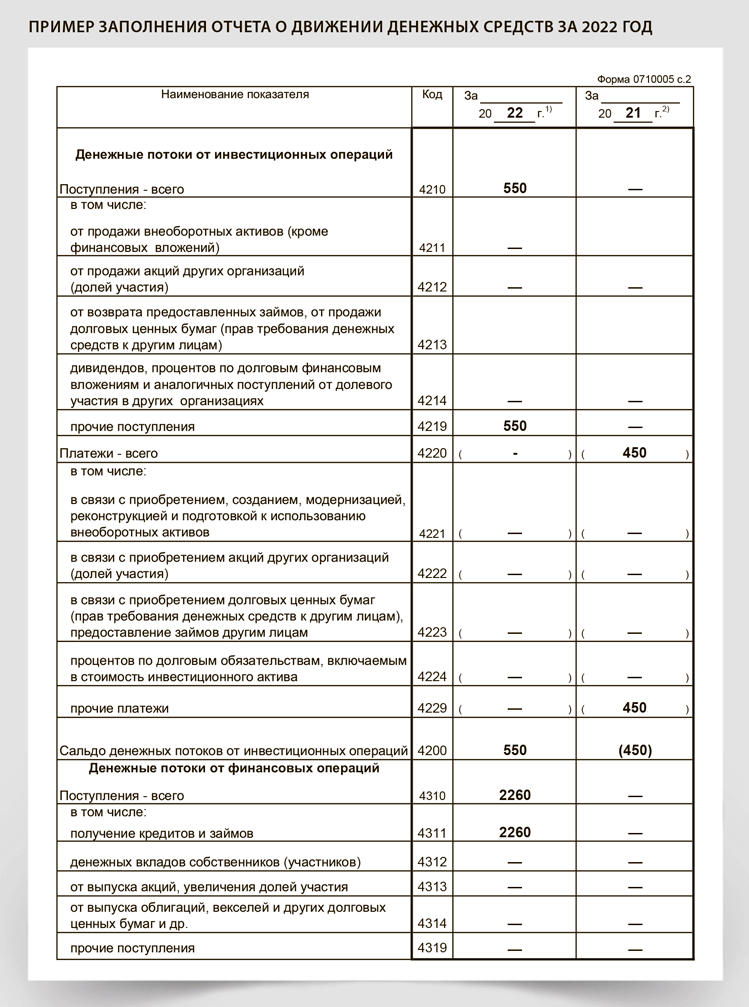

В разделе платежей проверьте, правильно ли вы учитывали плату за отсрочку и рассрочку. Требование об их учете аналогично процентам по кредитам и займам действовало и раньше. Сейчас это правило прописано в ФСБУ 5/2019. Соответственно, отражать такие суммы нужно по строке 4123, уменьшая стоимость оплаты за приобретенные запасы по строке 4121 (п. 1, 7 ПБУ 15/2008, п. 13 ФСБУ 5/2019). Иные правила отражения поступлений и платежей не изменились. Как и прежде, доход отражайте за вычетом НДС и компенсаций. Организации с правом на упрощенные способы ведения бухучета и формирования бухгалтерской отчетности могут не заполнять отчет о движении денежных средств.

ПРИМЕР 5

| Содержание операции и сумма, тыс. руб. | За 2022 год | За 2021 год |

|---|---|---|

| Поступление от продажи готовой продукции в рамках текущей деятельности | 78 210 | 75 145 |

| Платеж поставщикам (подрядчикам) за сырье, материалы | 69 305 | 65 604 |

Пояснения

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскройте информацию по перечню, указанному в ФСБУ 5/2019 и пунктах 16, 21, 24 ПБУ 1/2008. В частности, раскройте:

— балансовую стоимость запасов на начало и конец отчетного периода;

— сверку остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

— в случае восстановления ранее созданного резерва под обесценение — причины, которые привели к увеличению чистой стоимости продажи запасов;

— балансовую стоимость запасов в залоге и с иными ограничениями прав;

— суммы авансов и задатков, уплаченных в связи с приобретением, созданием, переработкой запасов, если отражаете их по строке 1210 баланса.

Выданные авансы и задатки можно отразить как по строке 1210 «Запасы», так и по строке 1230 «Дебиторская задолженность» бухгалтерского баланса. Рассмотрите аргументы и примите решение с учетом специфики работы своей организации.

Определите, существенная ли для вашей организации информация о сумме авансов и задатков, выданных на приобретение, создание или переработку запасов. Если да, то детализируйте ее в дополнительной строке без номера (подп. «ж» п. 45 ФСБУ 5/2019).

Учет по строке 1210 «Запасы». Этот вариант основывается на формулировке ФСБУ 5/2019. Исходя из нее, можно сделать вывод, что авансы, выданные на приобретение запасов, раскрываются как информация о запасах.

Кроме того, проект ФСБУ о бухгалтерской отчетности закрепляет такой порядок. По новым правилам дебиторскую задолженность по предоплатам компании будут отражать в составе тех статей активов, с которыми связана такая предоплата. При этом предоплата, связанная с приобретением оборотных активов или оплатой расходов, представляется как оборотные активы (п. 42 проекта).

Учет по строке 1230 «Дебиторская задолженность». Этот вариант предложила саморегулируемая организация аудиторов «Содружество». Она пришла к решению, что нет необходимости переносить авансы и предоплаты по запасам из статьи «Дебиторская задолженность» в статью «Запасы».

Общие правила отражения. В бухучете эти оплаты отражены на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и иных счетах расчетов. Вне зависимости от принятого решения соблюдайте несколько правил.

Если по расчетам с поставщиками есть встречные требования, то дебиторку и кредиторку показывайте развернуто. Зачет между статьями актива и пассива не допускается (п. 34 ПБУ 4/99).

Важная деталь

Выбранный вариант отражения авансов в счет покупки запасов раскройте в пояснениях к бухгалтерской отчетности.

Авансы отражайте за вычетом НДС, если у организации есть право на вычет. НДС до вычета отражайте в балансе обособленно от задолженности (решение 1 Рекомендации Р-29/2013-КпР «НДС с авансов выданных и полученных», письмо Минфина от 12.04.2013 № 07-01-06/12203).

В части раскрытия информации о запасах заполните разделы «Запасы» и «Затраты на производство» пояснений. Если в отношении каких-либо запасов существуют оценочные обязательства по утилизации, заполните раздел «Оценочные значения». Напомним: такие оценочные обязательства учитывают в себестоимости запасов (подп. «г» п. 11 ФСБУ 5/2019). При отсутствии таких оценочных обязательств заполнять раздел не нужно, поскольку переоценка запасов не относится к оценочным значениям по смыслу ПБУ 8/2010.

Определите, информацию о каких группах запасов и статьях затрат будете расшифровывать обособленно. Учитывайте существенность информации для пользователей бухгалтерской отчетности и требование рациональности (п. 7.4 ПБУ 1/2008).

Основные средства по ФСБУ

При составлении отчетности за 2022 год применение ФСБУ 6/2020 и 26/2020 обязательно (п. 2 приказа Минфина от 17.09.2020 № 204н). Отражение в отчетности зависит от того, как общество решило переходить — перспективно, ретроспективно или ограниченно ретроспективно.

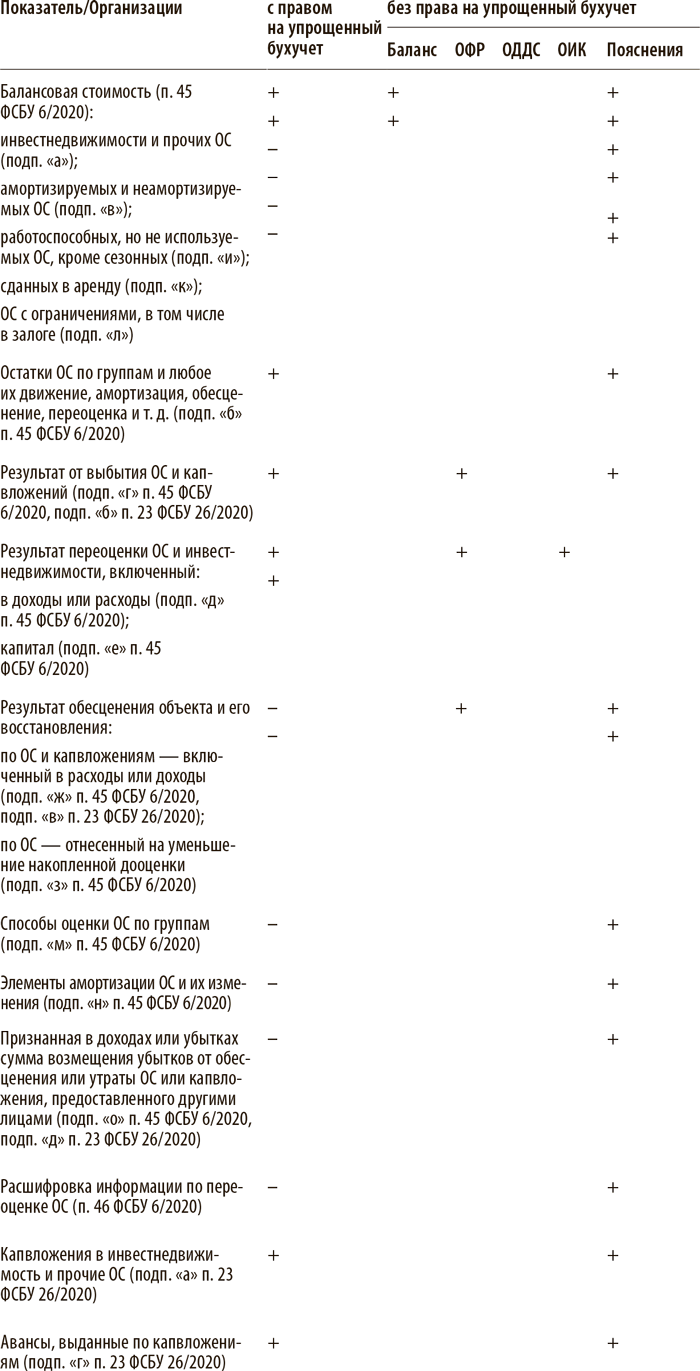

В таблице мы свели требования к раскрытию информации по основным средствам и капвложениям в отчетности, которые приведены в ФСБУ 6/2020 и 26/2020. Указали, в какой именно форме их нужно раскрывать компаниям с правом на упрощенный бухучет и без такого права. Воспользуйтесь ею, чтобы не забыть раскрыть обязательную информацию, и скачайте памятку с этой таблицей. Как отразить информацию в каждом отчете — в разделах «Баланс», ОФР, ОДДС, ОИК и «Пояснения».

Раскрытие информации по фсбу 6/2020 и 26/2020 в бухгалтерской отчетности

Баланс

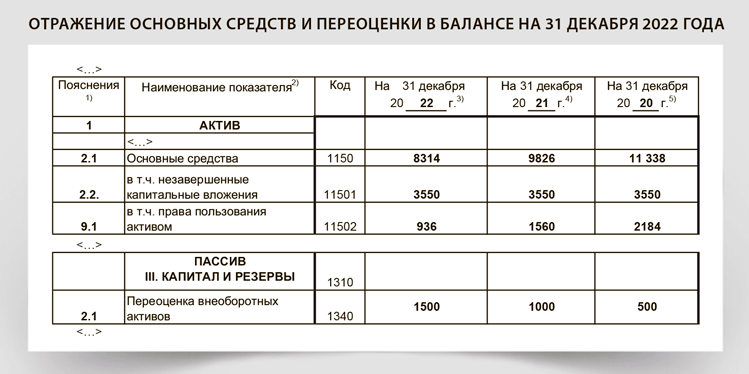

Если организация перешла на ФСБУ 6/2020 и 26/2020, то основные средства и капвложения отразите в балансе по новым правилам по строкам 1150, 1160 и 1190. Объекты отражайте по балансовой стоимости, то есть за вычетом амортизации и обесценения. При ретроспективном переходе скорректируйте в балансе данные за прошлые периоды.

Данные за предыдущие периоды. Необходимость пересчета зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной ретроспективе — надо. Так, в балансе на 31 декабря 2022 года при ретроспективном пересчете нужно пересчитать данные по состоянию на 31 декабря 2021 года и 31 декабря 2020 года.

Помимо очевидных строк 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» пересчет затронет данные по строкам 1180 «Отложенные налоговые активы» и 1190 «Прочие внеоборотные активы».

Строка 1150 «Основные средства». По этой строке отразите балансовую стоимость основных средств, которые учтены по счету 01 (п. 45 ФСБУ 6/2020). Подробности о составе основных средств, амортизации и прочие сведения приведите в пояснениях к балансу и ОФР в табличной и текстовой формах.

Балансовую стоимость основных средств рассчитайте так. Из первоначальной стоимости объекта (счет 01) вычтите накопленные:

— амортизацию по счету 02. Если у организации есть доходные вложения в материальные ценности на счете 03, то из общей амортизации нужно исключить суммы, которые начислены по объектам со счета 03;

— обесценение по счету 02 «Обесценение» также за вычетом обесценения доходных вложений, которые отражаются на счете 03.

На заметку

Если все или часть групп основных средств вы переоцениваете, то вместо первоначальной используйте переоцененную стоимость (п. 25 ФСБУ 6/2020).

Ликвидационную стоимость вычитать не нужно.

Группы основных средств с существенной стоимостью можно детализировать по строке 1150 «Основные средства», если это повысит качество отчетности. Например, в балансе можно обособленно привести сведения о стоимости недвижимости (абз. 2 п. 11 ПБУ 4/99, п. 3 приказа Минфина от 02.07.2010 № 66н). Для этого по строке 1150 укажите балансовую стоимость всех основных средств с учетом недвижимости. А под строкой 1150 добавьте подстроку. В ней укажите стоимость недвижимости отдельно.

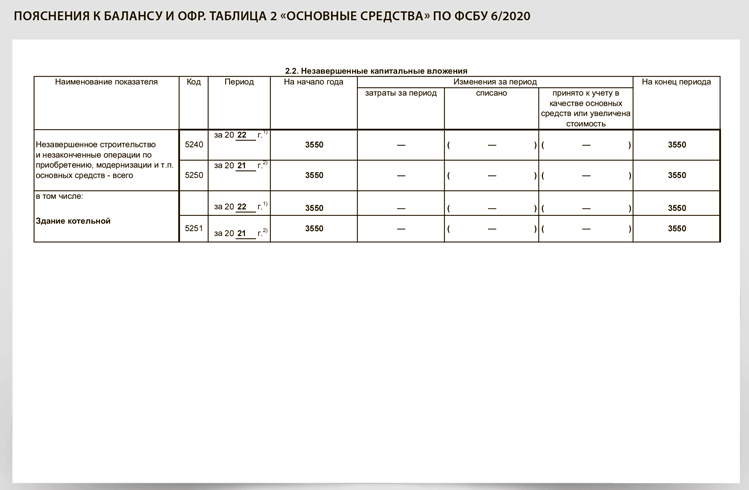

Как отражать незавершенные капвложения, организация решает самостоятельно (п. 23 ФСБУ 26/2020). Речь идет о сумме на счете 08 «Вложения во внеоборотные активы» за вычетом субсчетов по НМА и НИОКР, а также счете 07 «Оборудование к установке». Если их сумма существена для пользователя отчетности, то можно включить их в строку 1150 за вычетом незавершенных капвложений в инвестиционную недвижимость. Основание для такого решения — пункт 20 ПБУ 4/99, который относит незавершенное строительство именно к основным средствам. Стоимость капвложений можно детализировать непосредственно в балансе в подстроке или раскрыть в пояснениях. Несущественные суммы можно включить в строку 1190 «Прочие внеоборотные активы».

Основные средства, переданные в операционную аренду, отражаются по строке 1150 в обычном порядке, как и ОС, которые используются в собственной деятельности.

Основные средства, которые организация решила продать и которые она перестала использовать в деятельности, нельзя отражать по строке 1150. Такие активы нужно перевести в состав долгосрочных активов к продаже — ДАП на счет 41. Их стоимость за вычетом резерва на обесценение включается в показатель по отдельной строке раздела баланса «Оборотные активы» в случае ее существенности (п. 10.1 ПБУ 16/02, информационное сообщение Минфина от 09.07.2019 № ИС-учет-19). Если несущественная стоимость ДАП, то отразите по строке 1260 «Прочие оборотные активы».

Основные средства, чья стоимость меньше лимита ОС и которые были списаны в расходы текущего периода, на балансе не отражаются. Компания организует либо только складской учет, либо за балансом.

Строка 1160 «Доходные вложения в материальные ценности». Поэтой строке отразите балансовую стоимость инвестиционной недвижимости (информационное сообщение Минфина от 03.11.2020 № ИС-учет-29).

Как отражать незавершенные капвложения в инвестнедвижимость, которые числятся по счетам 07 и 08, организация решает самостоятельно (п. 23 ФСБУ 26/2020). Если их сумма существена для пользователя отчетности, то можно включить их в строку 1160 по аналогии с незавершенными капвложениями в прочие ОС. Стоимость капвложений можно детализировать непосредственно в балансе в строке без номера или раскрыть в пояснениях. Несущественные суммы можно включить в строку 1190 «Прочие внеоборотные активы».

Строка 1190 «Прочие внеоборотные активы». По этой строке отражаются следующие показатели, сумма которых не является существенной для пользователя отчетности:

— несущественные незавершенные капвложения, которые числятся по счету 07 или 08, если они не были включены в строку 1150 или 1160;

— расходы будущих периодов, если период их списания превышает 12 месяцев (п. 65 Положения по ведению бухучета и бухотчетности, письмо Минфина от 27.01.2012 № 07-02-18/01, приложение к письму Минфина от 29.01.2014 № 07-04-18/01);

— несущественные суммы авансов, выданных по товарам, работам или услугам, связанным с капвложениями в ОС (письмо Минфина от 24.01.2011 № 07-02-18/01);

— материалы, которые приобретены для капвложений.

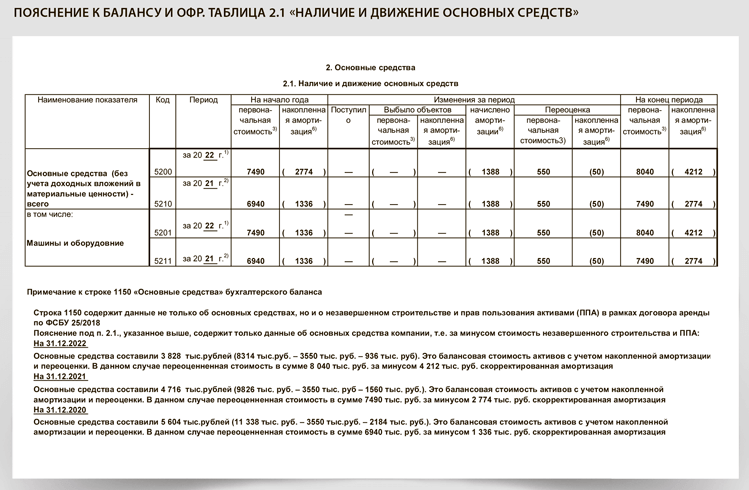

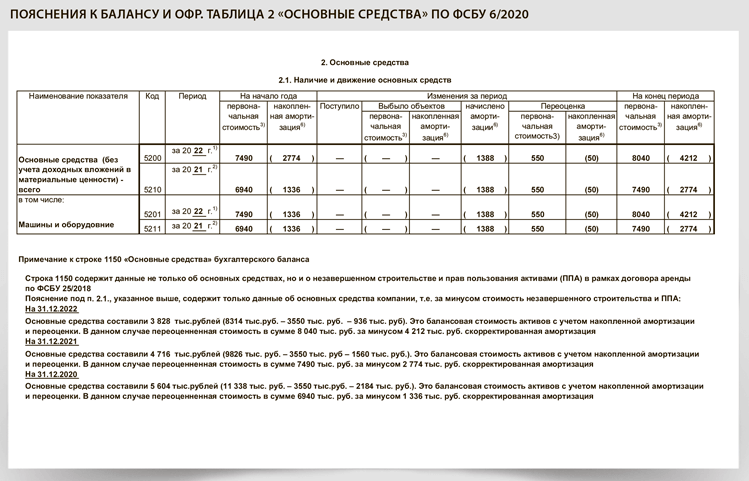

ПРИМЕР 6

Данные по переоценке основных средств компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

| Справедливая стоимость машин и оборудования | 3828 | 4716 | 5604 |

| Балансовая стоимость машин и оборудования (это первоначальная (переоцененная) стоимость за минусом накопленной амортизации) Под переоцененной понимается стоимость актива с учетом переоценки за прошлый период | 3328 | 4216 | 5105 |

| Сумма переоценки | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. |

Отчет о финансовых результатах

Если организация перешла на ФСБУ 6/2020, то при составлении отчета о финансовых результатах прибыль или убыток при продаже ОС, как и раньше, отражайте свернуто. Суммы включите в строки прочих доходов или расходов. Списанную малоценку отразите либо в себестоимости, либо в коммерческих или управленческих расходах — в зависимости от ее предназначения. При ретроспективном переходе скорректируйте в ОФР данные за прошлый период.

Продажа основных средств. Проводки при продаже ОС зависят от того, как организация решила отражать эту операцию в бухучете. Либо развернуто, то есть в составе доходов и расходов, либо свернуто, только финансовый результат: доход или убыток. Однако в отчете о финансовых результатах при любом варианте организация отражает свернуто. В отчете будет только:

— или доход по строке 2340 «Прочие доходы» в сумме прибыли от продажи ОС (п. 7 ПБУ 9/99 «Доходы организации»);

— или расход по строке 2350 «Прочие расходы» в сумме убытка от продажи ОС.

Такой порядок применялся и ранее (п. 18.2 ПБУ 9/99 «Прочие доходы», п. 21.2 ПБУ 10/99 «Прочие расходы», п. 34 ПБУ 4/99 «Бухгалтерская отчетность организации»). В ПБУ прописано, что расходы и связанные с ними доходы показываются свернуто, если это не противоречит стандартам и не существенно для пользователя.

Списание малоценки. Основные средства стоимостью меньше лимита списываются в расходы текущего периода (п. 5 ФСБУ 6/2020). Эти расходы должны попадать в те же строки ОФР, куда попала бы амортизация основных средств, если бы организация их амортизировала (решение 9 Рекомендации «НРБУ “БМЦ”» Р-126/2021-КпР «Стоимостный лимит для основных средств»). Таким образом, малоценка относится на следующие субсчета счета 90 «Продажи» и следующие строки ОФР в зависимости от назначения:

— производственные объекты — счет 90.2 — строка 2120 «Себестоимость продаж»;

— объекты для коммерческих нужд — счет 90.7 — строка 2210 «Коммерческие расходы»;

— объекты для управленческих нужд — счет 90.8 — строка 2220 «Управленческие расходы».

Прочие доходы. По строке 2340 «Прочие доходы» отразите следующие доходы по операциям с основными средствами:

— прибыль от продажи ДАП, если она не отражается отдельной строкой (информационное сообщение Минфина от 09.07.2019 № ИС-учет-19);

— основные средства, полученные безвозмездно, — по справедливой стоимости или в сумме признанного дохода;

— дооценка основных средств в пределах ранее накопленной уценки (подп. «б» п. 18 ФСБУ 6/2020);

— дооценка инвестнедвижимости (п. 21 ФСБУ 6/2020).

Прочие расходы. По строке 2350 «Прочие расходы» отразите следующие расходы по операциям:

— убыток от продажи ОС, а также расходы, связанные с выбытием и прочим списанием ОС (п. 11 ПБУ 10/99);

— убыток по ДАП, в том числе создание и изменение величины резерва под обесценение стоимости, а также убыток от продажи ДАП (информационное сообщение Минфина от 09.07.2019 № ИС-учет-19). Эти суммы включаются в прочие расходы, если не отражены в отдельной строке ОФР;

— убыток от списания амортизируемых ОС (п. 44 ФСБУ 6/2020);

— уценка ОС сверх суммы накопленной ранее дооценки (подп. «б» п. 19 ФСБУ 6/2020);

— уценка инвестнедвижимости (п. 21 ФСБУ 6/2020).

Результаты переоценки. По строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» отражаются результаты переоценки основных средств, отличных от инвестиционной недвижимости. Заполните строку, если переоценка привела к увеличению или уменьшению добавочного капитала (подп. «а» п. 18, подп. «б» п. 19, п. 20 ФСБУ 6/2020). Суммы уценки или дооценки, которые учтены в прочих доходах, в эту строку не включайте.

Амортизация основных средств. Сумма начисленной амортизации включается, как и прежде, либо в себестоимость продаж, либо в управленческие расходы, либо в прочие расходы. Учет зависит от места использования активов.

В ОФР расшифровка амортизации по основным средствам — в пояснениях к балансу от ОФР в табличной форме: таблица 2.1 «Наличие и движение основных средств», таблица 6 «Затраты на производство» и в текстовых пояснениях в произвольной форме. Амортизация в таблице 6 пояснений — это обороты за отчетный и прошлый годы по основным средствам, НМА и правам пользования активом по договорам аренды.

Переход на ФСБУ в ОФР. Если компания переходит ретроспективно, то по общему правилу она пересчитывает сравнительные показатели за предыдущие периоды не только в балансе, но и в ОФР, и приложениях к ним. Как это выглядит в ОФР, смотрите в образце.

Однако если компания не может достаточно точно оценить и пересчитать ретроспективно строки ОФР и других бухгалтерских отчетов, то она вправе показать ретроспективный пересчет в балансе путем внесения корректировок в строки активов и строки 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса. Кроме того, заполнить раздел 2 отчета об изменении капитала (п. 15 ПБУ 1/2008).

Напомним, что можно отражать ретроспективный переход только через баланс и отчет об изменении капитала, если это существенно не исказит достоверность отчетности. Это вытекает из прямых норм МСФО (п. 7.1 ПБУ 1/2008). При ретроспективном применении изменения в учетной политике компания должна скорректировать остаток на начало периода каждого затронутого данным изменением компонента собственного капитала для самого раннего из представленных предыдущих периодов, как если бы новая учетная политика применялась всегда. Обычно корректируется нераспределенная прибыль. Однако корректировка может относиться и на иной компонент собственного капитала (п. 22, 26 МСФО (IAS) 8).

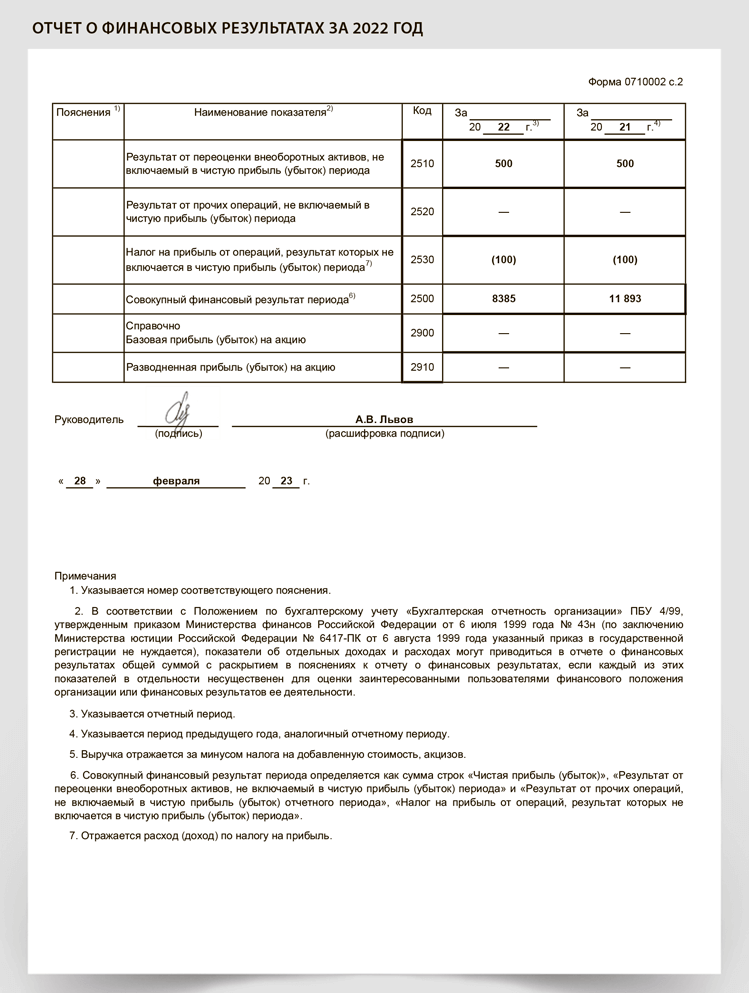

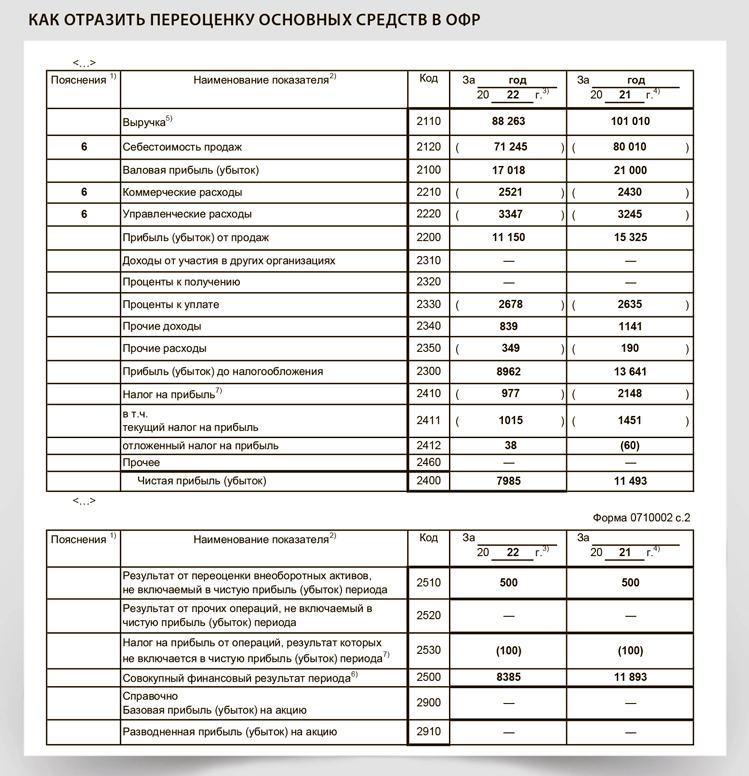

ПРИМЕР 7

Данные по переоценке основных средств компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

| Справедливая стоимость машин и оборудования | 3828 | 4716 | 5604 |

| Балансовая стоимость машин и оборудования (это первоначальная (переоцененная) стоимость за минусом накопленной амортизации) Под переоцененной понимается стоимость актива с учетом переоценки за прошлый период | 3328 | 4216 | 5105 |

| Сумма переоценки | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. |

Фрагмент ОФР и расчет совокупного финансового результата

| Показатель, тыс. руб. | За 2022 год | За 2021 год |

|---|---|---|

| Строка 2400 «Чистая прибыль (убыток)» | 7985 | 11 493 |

| Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» | 500 | 500 |

| Строка 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» | (100) (500 × 20%) | (100) (500 × 20%) |

| Строка 2500 «Совокупный финансовый результат периода» | 8385 (7985 + 500 — 100) | 11 893 (11 493 + 500 — 100) |

Отчет о движении денежных средств

В отчете о движении денежных средств купля-продажа основных средств, учтенная по ФСБУ 6/2020, отражается в том же порядке, что и до введения в действие новых стандартов. Так, к денежным потокам от инвестиционных операций относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011). При ретроспективном переходе на ФСБУ 6/2020 скорректируйте в ОДДС данные за прошлый период.

Купля-продажа внеоборотных активов. В состав платежей или поступления денег от операций с внеоборотными активами войдут:

— купля-продажа основных средств, в том числе инвестиционной недвижимости;

— оплата капитальных вложений в основные средства;

— продажа незавершенных капвложений;

— закупка материалов, предназначенных для капвложений.

Поступления денежных средств отражайте по строке 4211, а платежи — по строке 4221. Денежные потоки отражайте без НДС (подп. «б» п. 16 ПБУ 23/2011).

Корректировка показателей за прошлый год. Формально ни ФСБУ 6/2020, ни ФСБУ 26/2020, ни ПБУ 24/2011 не требуют корректировать данные отчета о движении денежных средств за прошлый год в связи с изменением учетной политики. Однако данные отчетности должны быть сопоставимыми.

Необходимость пересчета показателей за прошлый период зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной или ограниченной ретроспективе — надо.

Корректировки отчета о движении денежных средств раскройте в пояснениях к отчетности. Никакими проводками их отражать в учете не надо.

Отчет об изменении капитала