Налоговики не примут уведомления с ошибками: из‑за чего откажут и как исправлять

Налоговики уже решили, какие ваши уведомления примут, а какие нет. Сверьтесь с нашей таблицей. В ней собрали ошибки, которые чаще всего допускают в уведомлениях. Если обнаружите такую неточность в своем документе, срочно исправляйте. Как действовать, читайте в статье.

ФНС выпустила специальные контрольные соотношения для уведомлений

С 1 октября инспекторы могут признать уведомление полностью или частично непредставленным, если показатели в нем расходятся с контрольными соотношениями (п. 9 ст. 58 НК). Если ошибка критичная, ее потребуется исправить. Об этом предупредила чиновник ФНС Наталья Шалыгина.

Первые контрольные соотношения ФНС выпустила еще весной (письмо от 17.03.2023 № ЕА-4-15/3132). Их цель была в том, чтобы сообщить компаниям о возможных ошибках. Но признать уведомление непредставленным проверяющие не могли. А после поправок в НК потребовался новый документ. Чтобы это исправить и сразу отсекать негодные уведомления, ФНС разработала проект приказа с новыми соотношениями и опубликовала его для обсуждения →regulation.gov.ru/p/141296. Приказ планируют утвердить к весне 2024 года. Однако исправить ошибку и сейчас в интересах компании. Поэтому не игнорируйте предупреждения как налоговиков, так и программы.

Осторожно

Даже если налоговики приняли уведомление с ошибкой, ее все равно надо исправить. Это в ваших интересах.

Что проверят налоговики

Чиновники взяли за основу контрольные соотношения из письма ФНС от 17.03.2023 № ЕА-4-15/3132. Если ошибка критичная, то в последней цифре кода контрольного соотношения будет стоять 0 (ноль). Это означает, что инспекторы не примут уведомление. А вот если в конце кода стоит цифра 1, соотношение информационное. Уведомление примут, но его безопаснее уточнить.

Далее рассмотрим, из-за каких ошибок налоговики забракуют уведомления. А в таблице 1, которой с нами поделились чиновники ФНС, посмотрите, какие ошибки в уведомлениях обычно допускают компании и станут ли налоговики проводить начисления по таким уведомлениям.

КБК. Ошибку признают критичной, если поставите КБК налога, по которому подавать уведомление не требуется, например по НДС, или укажете неверный код. Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

Код ОКТМО. Налоговики посчитают ошибкой, если в уведомлении отразить код ОКТМО, которого нет в классификаторе (утв. приказом Росстандарта от 14.06.2013 № 159-ст). Код должен соответствовать территории, куда поступает налог. Проверяйте код, когда платите налоги на землю, транспорт и имущество.

Год. Если в уведомлении стоит неверный год, к примеру 2022-й вместо 2023-го, это тоже критичная ошибка.

Сумма. Строка 4 (сумма налога) не должна равняться строке 2 (код ОКТМО).

При подаче уточненных уведомлений подозрительным налоговики считают резкое снижение суммы — на 50 процентов или 10 млн руб. по сравнению с той суммой, которая была в первичном уведомлении. При такой разнице могут потребовать пояснения, но уведомление примут.

Отчетный период. Период в уведомлении нужен для того, чтобы инспекторы могли определить срок уплаты и связали документ с отчетностью. Особенно он важен для НДФЛ и взносов, которые платят в один срок, но фактически за разные периоды. Таблица 2 — ниже. Это вызывает большую путаницу до сих пор.

Если указать неправильный период, компании направят сообщение, что такой отчетный период невозможен для этой обязанности.

Другая ситуация — уведомление представили после сдачи отчета за этот период или одновременно с декларацией. Так, по НДФЛ уведомление требуется на каждый платеж. По взносам четыре раза в году можно обойтись без уведомления. Можно не подавать уведомления за март, июнь, сентябрь и декабрь. Данные за эти месяцы налоговики возьмут из РСВ. Если вы представили расчет, то для налоговиков достаточно информации об исчисленных суммах из РСВ. И даже если вы направите уведомление, его не примут. Вам придет сообщение, что отчет по данным, указанным в уведомлении, уже принят.

В таблице 3 мы разобрали самые частые соотношения по уведомлениям, на которые уже опираются налоговики. Смотрите, что перепроверить в уведомлении перед отправкой в инспекцию. Скачайте полную версию этой таблицы-шпаргалки.

На заметку

Когда можно подать уведомление к уменьшению

Проверочные точки также ввели для уведомлений к уменьшению. Если по итогам отчетного периода авансовый платеж окажется меньше, чем сумма за предыдущий период, подайте уведомление к уменьшению (абз. 3 п. 9 ст. 58 НК). То есть с отрицательным значением суммы. Например, так можно поступать при расчете авансовых платежей на упрощенке с объектом «доходы минус расходы». По строке 4 уведомления покажите аванс к уменьшению в виде отрицательного значения (с минусом). Пример и готовый образец найдете в другой нашей статье. Имейте в виду, что сумма к уменьшению не должна превышать аванс за предыдущий период. Если показатели не сходятся, налоговики посчитают это ошибкой.

Отрицательные уведомления вправе подавать предприниматели на общем режиме, когда платят свой НДФЛ. Но уведомления с отрицательной суммой не предусмотрены для налоговых агентов. Ведь НДФЛ не может быть отрицательным. При минусовой сумме уведомление по НДФЛ не пройдет проверку на этапе приема документа.

Как исправить ошибку в уведомлении

Если при проверке уведомления инспекторы выявят расхождения с контрольными соотношениями, вам придет сообщение об ошибке. От того, какой код стоит в этом сообщении, зависят ваши дальнейшие действия. Возможно два варианта.

Вариант 1. Последняя цифра 0 — «Требуется уточнение реквизитов». В этом случае компания допустила критичную ошибку, которая не позволяет налоговикам идентифицировать платеж. Исправьте недочеты и отправьте документ заново. Так, если указали неверные КБК, код ОКТМО, КПП или ошиблись в периоде начисления, составьте новое уведомление. Но заполняйте его только в отношении тех начислений, к которым относится ошибка. К примеру, если поставили ошибочный КБК по НДФЛ, вносите исправления именно в этот блок уведомления. Так же поступите, если нашли ошибку самостоятельно.

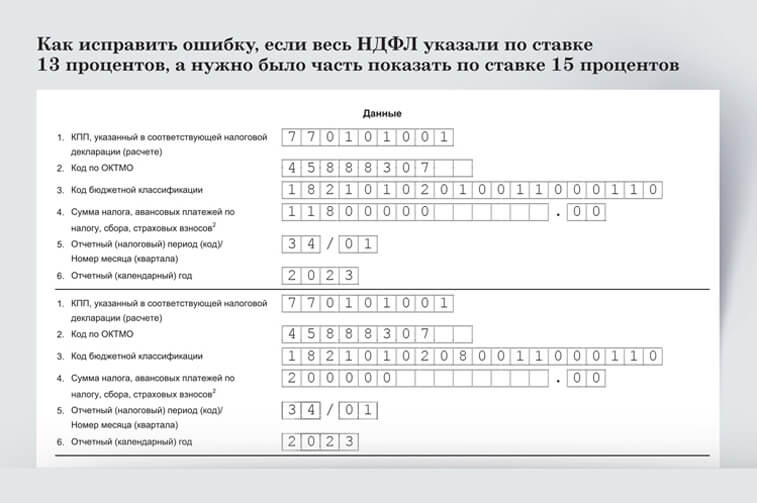

Пример. Компания платит НДФЛ по двум ставкам

- Сумма

Сумма

Если ошиблись в сумме, просто подайте новое уведомление с правильными показателями.- КБК

КБК

Коды для НДФЛ по ставкам 13 и 15 процентов приводите в уведомлении отдельно.

Таким же способом исправьте ошибку, если все взносы, в том числе и по доптарифу, отправили на единый КБК. Уменьшите сумму взносов по единому тарифу, а допвзносы отразите отдельно. При этом, если вы уже подали РСВ, уведомление можете не исправлять. Оно «живет» до подачи отчета. Это касается и любого другого платежа.

Если нужно полностью обнулить в уведомлении ошибочную сумму, повторите неправильные реквизиты, а в сумме укажите 0 (ноль). В отдельном блоке того же уведомления отразите уже верные реквизиты и сумму.

Вариант 2. Последняя цифра 1 — «Принимается. Возможно, допущена ошибка в сумме или в КБК». Сообщение с таким типом ошибки означает, что уведомление налоговики приняли, но его стоит перепроверить. Возможно, вам понадобится подать уточняющее уведомление. Если считаете, что ошибок в уведомлении нет, направьте пояснения.

Шпаргалка

Что делать с частыми ошибками в уведомлении

| 1. Ошиблись в сумме. Представьте в инспекцию новое уведомление с исправленной суммой. Сделайте это до того, как подадите отчетность по налогу или страховым взносам, по которым ранее отправили ошибочное уведомление. | 2. Ошиблись в других реквизитах. Отправьте уведомление с неправильными реквизитами и суммой 0. Затем представьте еще одно уведомление с верными реквизитами и суммой. Исправляйте ошибку только до подачи отчетности. | 3. Подали уведомление по налогу, за который этот документ подавать не нужно. Например, по НДС. Ничего не делайте. Налоговики на ваше уведомление внимания не обратят. Все нужные цифры возьмут из обычной отчетности по налогу. |

Контрольные соотношения по уведомлениям — правда и мифы

В этом мини-курсе вы разберетесь, как налоговики будут проверять уведомления и как исправить ошибку в этих документах.

Компанией управляет ИП. По каким признакам налоговики определят, что это схема

Закон не запрещает компаниям заменять директора на управляющего-предпринимателя. Однако это рискованная практика. Не исключено, что налоговики назовут ее схемой, доначислят налоги и взносы. Читайте, по каким признакам проверяющие определят, что договор с ИП заключили ради экономии на налогах. Забирайте безопасные формулировки для договора с управляющим на случай, если ваша компания выбрала такой формат руководства бизнесом.

Признак 1. ИП зарегистрировался «под договор» с компанией

Налоговики наверняка обратят внимание, если управляющий получил статус ИП незадолго до заключения договора с компанией и утратил его сразу после расторжения контракта. Или же ранее ИП не специализировался на предоставлении услуг управления, а занимался другой деятельностью, к примеру предоставлял в аренду недвижимое имущество.

Резкое перепрофилирование предпринимателю понадобится объяснять налоговикам и, возможно, суду. А компании придется обосновывать выбор именно этого бизнесмена в качестве управляющего с учетом его опыта и деловой репутации.

Меры безопасности. Заранее продумайте причины, из-за которых понадобилось менять директора на управляющего. Например, выведение компании из кризиса или реализация бизнес-плана, когда вся группа компаний, в которую входит ваша организация, переходит на такую форму управления. Также посмотрите в ЕГРИП вид деятельности кандидата в управляющие. Лучше, чтобы там был подходящий код ОКВЭД, например код 70.22 «Консультирование по вопросам коммерческой деятельности и управления» (постановление Арбитражного суда Дальневосточного округа от 18.01.2023 по делу № А73-19134/2021).

На заметку

Вместо директора — управляющий ИП: что можно и чего нельзя

| Можно. Полномочия директора могут совпадать с полномочиями управляющего-ИП, поскольку оба выполняют одну и ту же функцию по управлению компанией (ст. 40, 42 Федерального закона от 08.02.1998 № 14-ФЗ). | Нельзя. С управляющим-ИП нельзя заключить договор на оказание посреднических услуг, например договор поручения или агентский. Ведь управляющий — самостоятельный субъект управления компанией. |

Важная деталь

Признаки дробления бизнеса можно найти, например, в письмах ФНС от 11.08.2017 № СА-4-7/15895, от 10.03.2021 № БВ-4-7/3060.

Признак 2. Вознаграждение управляющему сопоставимо с чистой прибылью компании

Если с привлечением управляющего расходы компании значительно выросли, значит, замена директора на такого управленца не имела экономически оправданной цели. Единственная цель — платить меньше налога на прибыль, НДФЛ и взносов. Так считают проверяющие из инспекции. И суды зачастую с этим соглашаются.

Действительно, выглядит подозрительно. Функционал управляющего по сравнению с тем, что раньше выполнял директор, не изменился. А вот денег управляющий получает больше, чем ранее платили директору. И эти расходы компания списывает в налоговом учете.

Еще хуже, если вознаграждение составило значительную долю расходов, сопоставимую с размером ее чистой прибыли. Компанию могут заподозрить в фиктивности услуг управления, чтобы завышать расходы по прибыли. Могут обвинить в обналичивании денег или в выплате скрытых дивидендов, если ИП одновременно учредитель.

|

|

Меры безопасности. Контролируйте долю расходов на управление в общих расходах компании: она должна быть разумной. Суды считают, что рост выручки на фоне маленькой прибыли или вообще убытков говорит о неэффективности деятельности управляющего (постановления Арбитражного суда Волго-Вятского округа от 12.07.2023 по делу № А29-10013/2022, Арбитражного суда Уральского округа от 17.08.2023 по делу № А60-65386/2022).

Признак 3. Оплата управляющему авансом или ежемесячно фиксированными суммами

Авансирование, а также выплата вознаграждения управляющему равными платежами каждый месяц наведет налоговиков на мысль, что компания подменяет трудовые отношения с директором. Есть риск доначисления НДФЛ, взносов, пеней и штрафов.

Неполная оплата услуг по договору управления и постоянная кредиторка тоже вызовут интерес проверяющих. Особенно если стороны взаимозависимые, у компании объективно есть деньги для оплаты и она единственный или ключевой покупатель услуг ИП. Как правило, управляющие-ИП применяют упрощенку, то есть считают доход по кассовому методу. Поэтому, если сумма выплаченного управляющему-ИП дохода максимально приближена к лимиту выручки для применения УСН, налоговики могут заподозрить схему. Если ИФНС посчитает выгодоприобретателем именно компанию, у нее снимут расходы на услуги управляющего и доначислят налог на прибыль.

Меры безопасности. Контролируйте свою кредиторку перед управляющим-ИП. Устанавливайте и выплачивайте вознаграждение в зависимости от того, достиг ли он целей, обозначенных в договоре управления. Как лучше зафиксировать условие о вознаграждении в контракте, смотрите в образце 1 ниже.

Признак 4. Управляющий никак не отвечает за финансовое состояние компании

Обычно на управляющего возлагается субсидиарная ответственность за его действия и финансовое состояние компании. Такой пункт однозначно стоит предусмотреть в договоре управления. Можете воспользоваться нашим образцом 2.

Меры безопасности. Во-первых, закрепите в договоре все, что касается ответственности управляющего. Во-вторых, старайтесь исполнять условия договора. Например, при убыточности компании прекратите платить управляющему вознаграждение и потребуйте с него неустойку (постановление Арбитражного суда Уральского округа от 17.08.2023 по делу № А60-65386/2022).

Признак 5.Видимость гражданско-правовых отношений с управляющим

В первую очередь налоговики будут проверять, есть ли в договоре трудовые гарантии. Но грамотного оформления договора недостаточно. Важно, чтобы признаков трудовых отношений не было не только на бумаге, но и в реальности.

Инспекторы часто прибегают к допросам. К примеру, сотрудники компании могут проговориться, что в административно-управленческом процессе после замены директора на управляющего ничего не изменилось. Это будет основанием для переквалификации договора ГПХ в трудовой.

Меры безопасности. Избегайте скрытых признаков трудовых отношений с управляющим: наличие режима работы, отпусков, отгулов, соцпакета, командировочных расходов и т. п. Убедитесь, что управляющий не подотчетен учредителям компании или совету директоров. В актах об оказании услуг постарайтесь прописывать конкретные, не оставляющие сомнений формулировки. Также фиксируйте количественные показатели, которые позволяют определить эффективность работы управляющего для подсчета размера его вознаграждения (постановление Арбитражного суда Восточно-Сибирского округа от 28.08.2023 по делу № А33-32098/2021).

Признак 6. Размытые границы деятельности управляющего-ИП и компании

Предприниматель — самостоятельный хозяйствующий субъект. Часто взаимозависимые компания и управляющий не разграничивают деятельность. К примеру, документы на регистрацию ИП подает юрист компании, отчетность предпринимателя готовит и сдает ее бухгалтерия, все документы и печать ИП хранятся в офисе организации и т. д. Это явное дробление бизнеса, считают налоговики. Вот и другие негативные маркеры: у управляющего-ИП нет иных источников дохода, кроме компании; нет собственных расходов, связанных с ведением деятельности; все затраты переложены на компанию.

Меры безопасности. Сообщите налоговикам, что управляющий платил единый налог со своего вознаграждения и перечислял фиксированные страховые взносы. Хорошо, если ИП будет лично нести расходы, связанные с оказанием услуг по управлению компанией (постановление Арбитражного суда Уральского округа от 15.05.2023 по делу № А50-16421/2022).