Сколько разделов заполнять по зарплате

Заполните столько разделов 1 и 2, сколько ставок и КБК по НДФЛ использовали с начала года. С 1 января действуют новые ставки и размеры вычетов, но форма отчета не меняется. В этом нет необходимости — вы просто заполняете разделы отчета исходя из того, по каким ставкам вы удерживали НДФЛ и на какие КБК перечисляли налог.

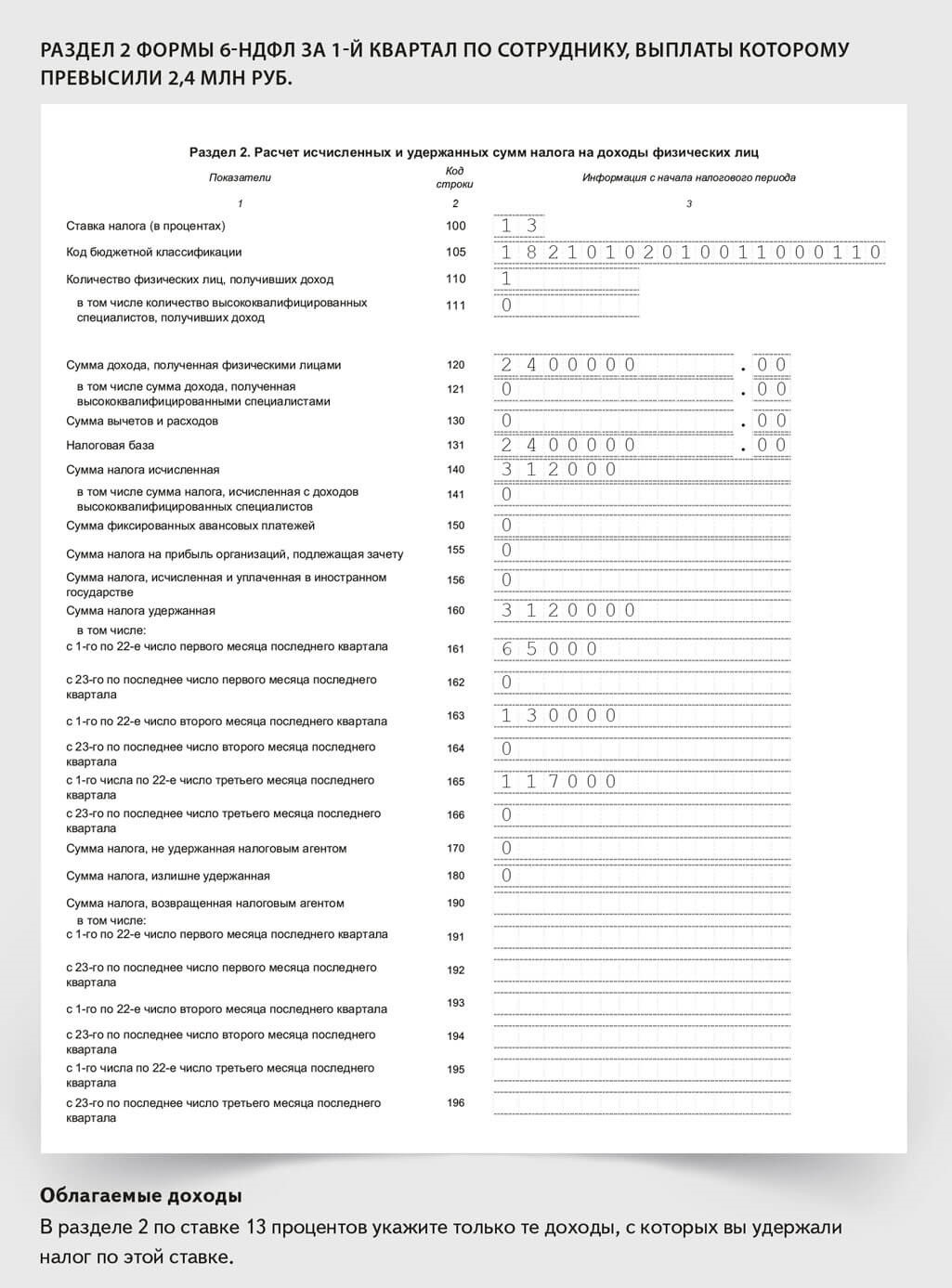

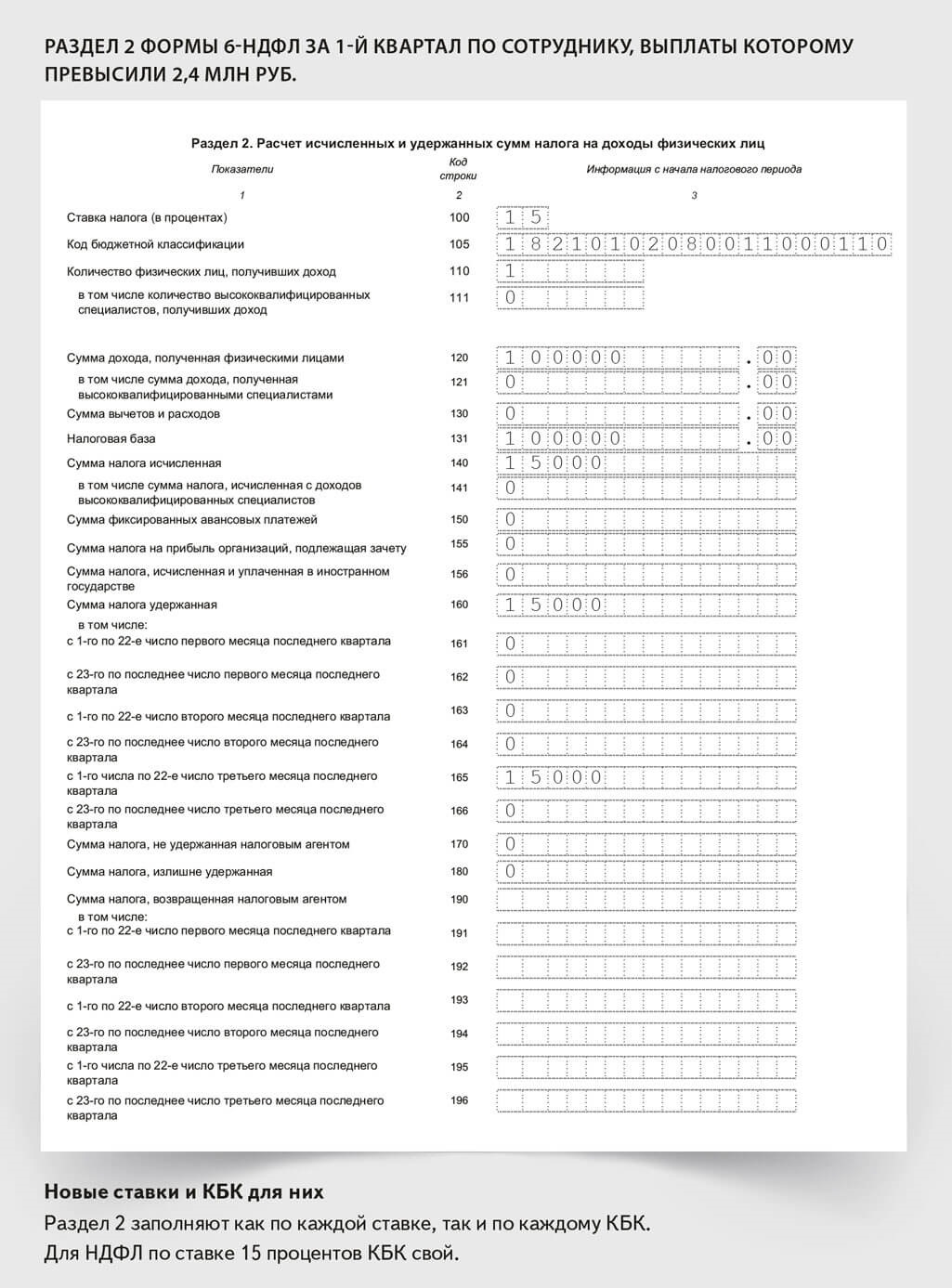

Раздел 1 заполняют по каждому КБК, а раздел 2 как по каждому КБК, так и по каждой ставке налога. Для каждой ставки действует свой КБК. Для зарплаты с этого года их пять. Смотрите их в таблице ниже. В каждом из разделов покажите доходы и НДФЛ с них по каждой из ставок. Если кто-то из ваших сотрудников успел заработать более 50 млн руб., у вас будет по пять разделов 1 и 2.

Ставки и КБК по НДФЛ. Зарплата

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| 2,4 млн руб. и менее | 13% | КБК 182 1 01 02010 01 0000 110 |

| От 2,4 млн до 5 млн руб. включительно | 15% | КБК 182 1 01 02080 01 0000 110 |

| От 5 млн до 20 млн руб. включительно | 18% | КБК 182 1 01 02150 01 0000 110 |

| От 20 млн до 50 млн руб. включительно | 20% | КБК 182 1 01 02160 01 0000 110 |

| От 50 млн руб. | 22% | КБК 182 1 01 02170 01 0000 110 |

ПРИМЕР 1

Отражайте только фактически выплаченные суммы. Покажите в отчете ту зарплату, которая не только начислена, но и выплачена на момент подачи отчета. Таким образом, в отчет за 1-й квартал попадут выплаты за период с 1 января по 31 марта, в том числе, например, декабрьская зарплата, если компания выдала ее в январе. Если первую часть зарплаты компания выдала в декабре, а вторую уже в январе, декабрьская зарплата и НДФЛ с нее попадут в два отчета — за год и за 1-й квартал.

Когда для северных выплат потребуются свои разделы

Специальные правила по НДФЛ установили с 2025 года для доходов сотрудников, которые работают в районах Крайнего Севера, приравненных к ним местностях и районах с неблагоприятными климатическими или экологическими условиями. К районным коэффициентам и надбавкам к зарплате применяются две ставки НДФЛ. Для них также установили свои КБК (таблица ниже). Из-за этого все выплаты таким работникам нужно делить на две части независимо от размера дохода с начала года. Сформируйте отдельные разделы 1 и 2.

Ставки и КБК по НДФЛ. Районный коэффициент и северные надбавки

| Доход с начала года | Ставка НДФЛ | КБК для уплаты |

|---|---|---|

| 5 млн руб. и менее | 13% | КБК 182 1 01 02210 01 0000 110 |

| От 5 млн руб. | 15% | КБК 182 1 01 02230 01 0000 110 |

ПРИМЕР 2

Это окончательный расчет. Зарплата и северные выплаты относятся к разным налоговым базам, поэтому по итогам года ИФНС не будет их складывать и высчитывать разницу. Доплачивать ничего не придется.

Считать НДФЛ по особым правилам нужно в отношении выплат РК и СН как на собственно северных территориях, так и на любых других территориях, где установлены такие доплаты (письма Минфина от 29.10.2024 № 03-04-09/105865 и от 22.10.2024 № 03-04-06/102543). В России есть Крайний Север и приравненные к нему территории, а также местности с особыми климатическими условиями. Например, часть территории Ростовской области, Ставропольского края и Республики Дагестан.

Особый порядок расчета НДФЛ с северных выплат означает, что теперь при оплате отпускных, командировочных, компенсации за неотгулянный отпуск, выходного пособия при увольнении нужно выделять долю дохода, которая приходится на районный коэффициент и северные надбавки. В ФНС считают, что к этой части дохода нужно применять шкалу ставок 13 или 15 процентов, так как она относится к налоговой базе по пункту 6.2 статьи 210 НК. Такие выводы ФНС сделала в письме от 28.01.2025 № БС-4-11/739, которое довели до инспекций.

Напрямую на выплаты, исходя из среднего заработка, районный коэффициент и процентная надбавка не начисляются. Это происходит косвенным образом через средний заработок. Ведь средний заработок рассчитывают с учетом всех выплат, доплат и надбавок, которые предусмотрены системой оплаты труда конкретного работодателя.

Официальных разъяснений Минфина по данному вопросу пока нет. До их выхода безопаснее следовать позиции ФНС из письма от 28.01.2025 № БС-4-11/739.

Чтобы выделить в отпускных и других выплатах долю дохода в части районного коэффициента и надбавок, есть два варианта. Первый — посчитать отдельно отпускные из зарплаты и отдельно из РК и СН. Второй вариант — определить долю доходов, которая приходится на северные выплаты, в расчетном периоде. Конкретный вариант зависит от настроек вашей бухгалтерской программы. Покажем на примере.

ПРИМЕР 3

| Показатель | Сумма |

|---|---|

| Заработок за расчетный период | 10 032 000 руб: — 5 472 000 руб. — районный коэффициент и процентная надбавка; — 4 560 000 руб. — зарплата без учета РК и СН |

| Доля РК и СН в общем заработке | 0,545 (5 472 000 ₽ : 10 032 000 ₽) |

| Сумма отпускных | 399 453,92 руб. (10 032 000 ₽ : 12 мес. : 29,3 дн. × 14 дн.) |

| Отпускные в части северных выплат | 217 702,39 руб. (399 453,92 ₽ × 0,545) |

| Отпускные без учета РК и СН | 181 751,53 руб. (399 453,92 – 217 702,39) |

Делить больничные не нужно. Это подтверждает ФНС в своем официальном чате в Телеграм. И это логично, поскольку больничные считаются исходя из заработка за два календарных года по всем местам работы. И выплачивает пособие как компания — за первые три дня, так и фонд — за оставшиеся дни. Компании указывают в РСВ только общую сумму заработка, не выделяя из него РК и СН. Поэтому разделить больничные просто не получится.

По каким правилам учитывать вычеты

Вычеты по НДФЛ можно применять как к основной базе, так и к базе, в которую входят северные выплаты (письмо Минфина от 05.11.2024 № 03-04-05/108771). НК не устанавливает очередность предоставления вычетов, компания вправе определить ее самостоятельно. Самому работнику выгоднее применять вычет к основной базе, поскольку правила расчета НДФЛ по ней жестче. Вычеты показывайте в том разделе 2 формы 6-НДФЛ, что и доходы, к которым вы их применили.

Сравнивайте с лимитом только доходы, которые формируют основную налоговую базу, — зарплата, премии, отпускные и т. п. (п. 2.1 ст. 210 НК). Пока эти доходы не превысили 450 000 руб., работнику полагаются стандартные вычеты.

Северные надбавки и районный коэффициент не нужно учитывать при определении лимита для детских вычетов в 450 000 руб. Также не надо брать в расчет лимита доходы по операциям с ценными бумагами, от продажи имущества, дивиденды. По ним тоже действует своя шкала по НДФЛ.

В расчет лимита включают только облагаемые НДФЛ суммы, то есть без учета вычетов, а также любых необлагаемых доходов. Налоговую базу при расчете уменьшают на вычеты, в том числе и на имущественные. При этом ставка может даже снова уменьшиться. Дело в том, что имущественный вычет полагается за весь текущий год. И если, например, с доходов работника вы уже начали удерживать НДФЛ по ставке 15 процентов, возможно, после вычета ставка снова уменьшится до 13 процентов.