Вспомогательные услуги сельхозпроизводителям

Для целей ЕСХН вспомогательными признают услуги в области растениеводства и животноводства, сгруппированные в ОКВЭД по коду 01.6. Например, в области растениеводства это следующие услуги:

— подготовка полей;

— посев сельскохозяйственных культур;

— возделывание и выращивание сельскохозяйственных культур;

— опрыскивание сельскохозяйственных культур;

— обрезка фруктовых деревьев и виноградной лозы;

— пересаживание риса;

— рассаживание свеклы;

— уборка урожая;

— обработка семян до посева.

Вспомогательные услуги в сфере животноводства включают в себя:

— обследование состояния стада;

— перегонку скота;

— выпас скота;

— выбраковку сельскохозяйственной птицы;

— содержание сельскохозяйственных животных и уход за ними.

Состав вспомогательных услуг определен в подпункте 2 пункта 2 статьи 346.2 Налогового кодекса.

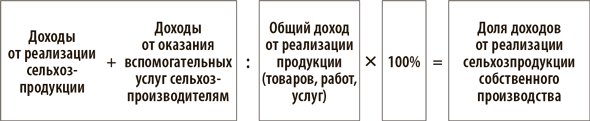

Общий доход и доля в нем от реализации сельхозпродукции

Общий объем доходов от реализации продукции, товаров, работ, услуг определите по правилам статей 248 и 249 Налогового кодекса (п. 5 ст. 346.2 НК). В расчет включите выручку от реализации за вычетом НДС и акцизов. Внереализационные доходы и доходы, указанные в статье 251 Налогового кодекса, не учитывайте.

Выручку от реализации основных средств учтите в общем объеме доходов, даже если операция разовая. Проданные основные средства — это тоже товары. Поэтому доходы от реализации такого имущества влияют на долю доходов от реализации сельхозпродукции и правомерность ЕСХН (письма Минфина от 02.08.2019 № 03-11-06/1/58322 и от 01.08.2019 № 03-11-06/2/57921).

Порядок определения доли доходов от реализации сельхозпродукции, включая продукцию первичной переработки сырья, а также улова водных биологических ресурсов собственного производства зависит от того, производит организация последующую (промышленную) переработку этой продукции или нет.

Если организация не занимается промышленной переработкой, долю доходов от реализации сельхозпродукции или улова водных биологических ресурсов собственного производства в общем объеме доходов от реализации определите по формуле:

ПРИМЕР 7

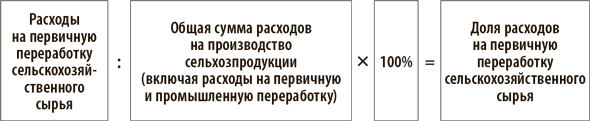

Если организация самостоятельно промышленно перерабатывает всю сельхозпродукцию первичной переработки, соотношение между доходами от реализации сельхозпродукции и общим объемом реализации нужно рассчитать другим способом. Поскольку доход от реализации продукции промышленной переработки включает в себя стоимость продукции первичной переработки сырья, расчет соотношения делайте в два этапа.

Сначала определите долю расходов, связанных с первичной переработкой сырья, в общей сумме расходов на производство сельхозпродукции (включая расходы на первичную и промышленную переработку). Формула такая:

Удельный вес расходов определяйте исходя из всей суммы затрат на производство сырья, его первичную и промышленную переработку, с учетом незавершенки и остатков готовой продукции на складе по состоянию на конец периода. Если организация отдельно продает сырье или продукцию первичной переработки, расходы, списанные на реализацию этих товаров, нельзя повторно учитывать при расчете себестоимости продукции промышленной переработки.

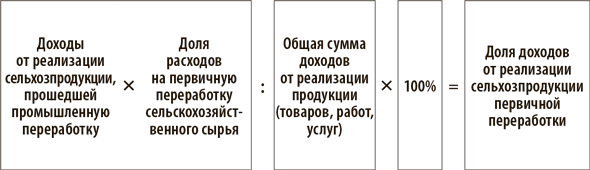

Затем нужно рассчитать долю доходов от реализации сельхозпродукции первичной переработки в общей сумме доходов от реализации. Для этого используйте формулу:

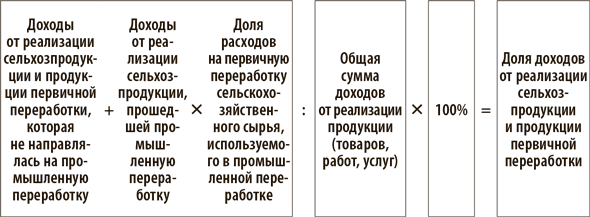

Если организация продает сельхозпродукцию, продукцию первичной переработки из сельхозпродукции собственного производства и продукцию промышленной переработки из продукции первичной переработки, долю доходов от реализации сельхозпродукции и продукции первичной переработки в общей сумме доходов определяйте по формуле:

Его нужно применять и когда подтверждаете право применять ЕСХН, и когда подтверждаете право применять нулевую ставку налога на прибыль, предусмотренную пунктом 1.3 статьи 284 Налогового кодекса (письмо Минфина от 29.11.2016 № 03-03-06/1/70662).

Конкретной методики расчета соотношений нет, поэтому пропишите ее в учетной политике для целей налогообложения. Для расчета используйте данные бухучета. Например, можно использовать аналитику по счетам учета затрат, сгруппированных по каждому виду продукции:

— произведенное сельхозсырье;

— продукция первичной переработки;

— продукция промышленной переработки.

Как считать показатели для того, чтобы понять, есть право на ЕСХН или нет

| Показатель | Откуда брать данные |

|---|---|

| Расходы на первичную переработку сельскохозяйственного сырья (включая расходы на производство сельскохозяйственного сырья), которые входят в себестоимость промышленной продукции | Кредитовый оборот по счету 43 субсчет «Первичная переработка» в корреспонденции со счетом 20 по субсчету «Промышленная переработка» |

| Общая сумма расходов на производство промышленной сельхозпродукции | Дебетовый оборот по счету 43 субсчет «Промышленная переработка» в корреспонденции со счетом 20 по субсчету «Промышленная переработка» |

| Доходы от реализации сельхозпродукции, прошедшей промышленную переработку | Оборот по кредиту счета 90 «Продажи» субсчет «Промышленная переработка» минус оборот по дебету счета 90 субсчет «НДС» |

| Доходы от реализации сельхозпродукции первичной переработки, которая не направлялась на промышленную переработку | Оборот по кредиту счета 90 «Продажи» субсчет «Первичная переработка» минус оборот по дебету счета 90 субсчет «НДС» |

| Общая сумма доходов от реализации продукции (товаров, работ, услуг) | Суммарный оборот по кредиту счета 90 «Продажи» по всем субсчетам минус обороты по дебету счета 90 субсчет «НДС». При расчете показателя не учитывайте доходы, указанные в статье 251 НК |

Как перейти на уплату ЕСХН

Если организация удовлетворяет всем критериям плательщика ЕСХН, она вправе перейти на этот специальный налоговый режим. Компания может применять ЕСХН с начала своей деятельности или перейти на ЕСХН с других режимов налогообложения (п. 1 ст. 346.1 НК).

Если организация перешла на ЕСХН, то до конца календарного года она не вправе отказаться от этого налогового режима (п. 3 ст. 346.3 НК). Это касается как добровольного, так и вынужденного отказа от применения ЕСХН. Однако при вынужденном отказе от применения ЕСХН организация обязана пересчитать налоговые обязательства с начала года, в котором право на этот спецрежим было утрачено. При добровольном отказе от ЕСХН налоговые обязательства не пересматриваются.

Организация на ЕСХН освобождена от двух налогов. Первый — налог на прибыль, кроме налога на прибыль с дивидендов, процентов по государственным (муниципальным) ценным бумагам и с прибыли контролируемых иностранных компаний. Второй — налог на имущество, кроме имущества, которое не используют при производстве сельскохозяйственной продукции, ее первичной, последующей переработке и реализации, а также при оказании услуг сельхозтоваропроизводителям.

По некоторым видам транспортных средств организация на ЕСХН не платит транспортный налог. Например, от налога освобождены тракторы, самоходные комбайны, которые сельхозпроизводители используют для производства сельхозпродукции (п. 2 ст. 358 НК).

Остальные налоги, взносы и сборы нужно платить на общих основаниях. На ЕСХН платят страховые взносы, НДС, плату за загрязнение окружающей среды (ст. 143, п. 3 ст. 346.1, ст. 357 и 419 НК, Федеральный закон от 10.01.2002 № 7-ФЗ, постановление Правительства от 03.03.2017 № 255). Организации на ЕСХН исполняют обязанности налоговых агентов по НДФЛ, налогу на прибыль и НДС (ст. 161, п. 1 ст. 226, п. 2 и 3 ст. 275, ст. 310, п. 4 ст. 346.1 НК).