Смотрите, что изменилось в отчетности за 9 месяцев из‑за летних поправок в Налоговом кодексе

Законодатели внесли поправки в НК, не дожидаясь конца года. Мы их изучили и к отчетному периоду подготовили цикл статей. Читайте и отчитывайтесь без ошибок.

для подготовки безупречной отчетности

6-НДФЛ. Отчет по НДФЛ сейчас напоминает квест, в котором немудрено запутаться. Заполнять его надо за «рваные» периоды, причем не все разделы, да и показатели тоже. Образцы и примеры в статье подскажут, по каким правилам оформлять 6-НДФЛ.

Налог на прибыль. В налоговом учете можно списать новые расходы и даже не подтверждать их документами. Но только если речь о компенсации дистанционщикам и она не превышает 35 руб. в день. Учесть затраты на добровольное имущественное страхование получится, если соблюдать особые требования. А вот списать траты на модернизацию НМА можно без всяких условий.

РСВ. Поменялись правила расчета взносов, из-за этого понадобилась новая форма РСВ. Но отчет могут принять и на старом бланке. Читайте, как вам отчитываться и что делать, если превысили лимит по выплатам. А еще проверьте, значитесь ли вы в реестре МСП.

НДС. От уплаты НДС освободили реализацию рекламных сувениров дешевле 300 руб. Но что, если вы заявили налог к вычету раньше нового лимита? Тогда НДС придется восстановить. Учтите, что в этом случае надо вести раздельный учет доходов и расходов. Читайте, как действовать и что перепроверить в декларации по НДС.

Взносы на травматизм. Проверьте, насколько хорошо вы знаете часть ЕФС-1, которая касается взносов на страхование от НС. Предлагаем разобрать ситуации, которые мы упаковали в пять кейсов. Найдете решения — можете быть спокойны за свой отчет.

Уведомления по НДФЛ. Сдавать промежуточное уведомление — право компании. В статье прочитаете, чем оно удобно. В образце увидите, как оформить документ и сдать в налоговую.

Из госслужащего в бухгалтеры

Я окончила бакалавриат по специальности, не связанной с бухучетом. Все годы университета я грезила работой на госслужбе. Я и подумать не могла, что попаду на стажировку в серьезную компанию и продолжу работать там... консультантом по бухгалтерскому и налоговому учету. Сразу после окончания бакалавриата мои родные буквально заставили меня поступить в магистратуру. Под их натиском и утверждениями, что «бакалавриат — это неполное высшее образование», я сдалась и продолжила обучение. Уже в первом семестре наш учебный план был заполнен парами по бухучету. Преподаватель была очень требовательная. Из тех, которые считают, что их дисциплина — самая важная. Каждый раз к парам этого преподавателя мы готовились очень основательно. А к сессии пришлось практически наизусть выучить билеты. Спустя месяц после сессии мне попалась вакансия со стажировкой. Я подала заявку и благодаря полученным знаниям прошла все этапы собеседования, стажировку и получила предложение о работе. Так мой преподаватель по бухучету открыла для меня эту профессию.

Что учесть в отчете за 9 месяцев, когда будете заполнять 6‑НДФЛ

- 1Строки в 6-НДФЛ заполняйте за разные периоды

- Все периоды для отчета за 9 месяцев найдете в таблице

- 2Если сотрудник оформил вычет, пересчитайте налог с начала года

- А в 6-НДФЛ возврат налога покажите по-особому

- 3Для доходов свыше 5 млн руб. действуют отдельные ставки

- Вот так показывайте эти доходы в отчете

- 4В Минфине советуют пересчитать НДФЛ сотрудников-нерезидентов

- Если уже пересчитали, в 6-НДФЛ это будет выглядеть так

Подготовка 6-НДФЛ сейчас напоминает квест. По другим налогам и взносам отчетность заполняют за определенный календарный период, например за месяц или квартал. И только по НДФЛ — за «рваные» периоды. Речь о налоге к уплате в разделе 1. Сложность в том, что этот показатель на самом деле не налог к уплате, а удержанный налог. Путаются все: и бухгалтеры, и эксперты, и разработчики программ. Хорошо хоть к отчету за 9 месяцев правила устоялись. Но на подходе новые изменения.

Важная деталь

Текущая форма 6-НДФЛ утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Периоды: за какие месяцы отчитываться в этот раз

Проверьте, чтобы в 6-НДФЛ за 9 месяцев попали правильные цифры. Разные строки в отчете заполняют за разные периоды. Таблица 1 ниже. Из-за этого в первую очередь и возникает путаница.

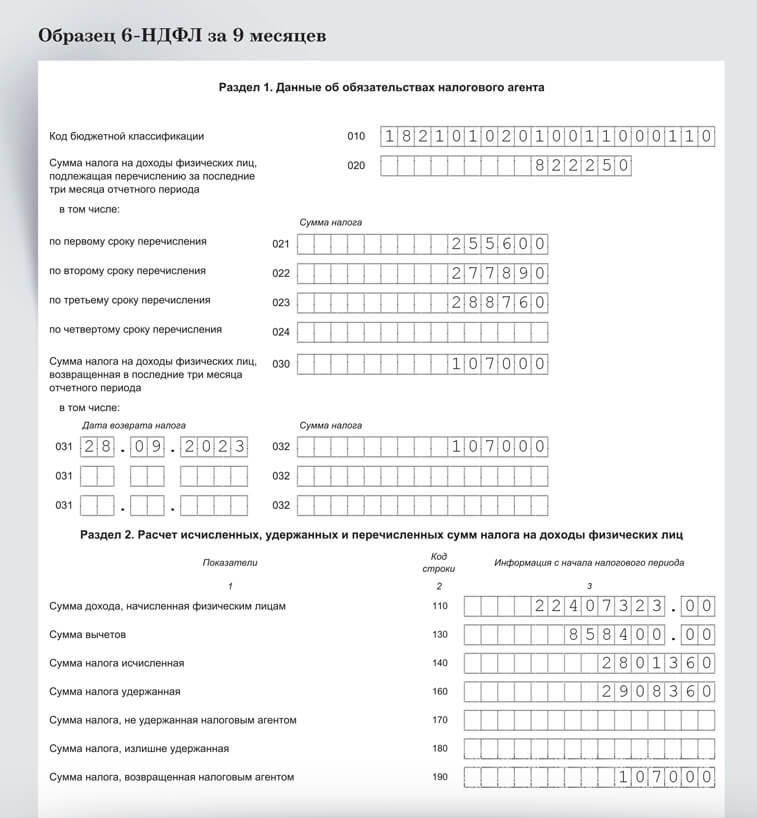

Строки 020—023. Удержанный налог. В строках 020—023 вы приводите суммы, удержанные за определенный период. В отчете за 9 месяцев это период с 23 июня по 22 сентября. Вычитать из них суммы налога, которые вы вернули работникам, не надо.

Строки 030—032. Возвращенный налог. В строках 030—032 покажите возврат налога: по строке 031 — дату возврата, 032 — сумму, а общий показатель — в поле 030. Заполнять данные нужно за весь квартал, в отчете за 9 месяцев — за период с 1 июля по 30 сентября. То есть, если вернули НДФЛ 28 сентября, включите его в отчет за 9 месяцев (письмо ФНС от 11.04.2023 № БС-4-11/4420).

Таблица 2. Как заполнить 6-НДФЛ по натуральному доходу, если его выдали в сентябре, а налог удержали в октябре

| Номер строки | Название строки | Что показывать | |

|---|---|---|---|

| за 9 месяцев | за год | ||

| Раздел 2 | |||

| 110 | Сумма дохода, начисленная физлицам | Сумма дохода в натуральной форме | — |

| 140 | Сумма налога исчисленная | Расчетная сумма налога | — |

| 160 | Сумма удержанного налога | — | НДФЛ, удержанный с дохода в натуральной форме при выдаче 10 октября зарплаты за сентябрь |

| 170 | Сумма налога, не удержанная налоговым агентом | — | — |

| Раздел 1 | |||

| 021 | По первому сроку перечисления | Не заполняйте | Покажите сумму налога, удержанную с денежной выплаты, в том числе с дохода в натуральной форме |

| 022 | По второму сроку перечисления | — | |

| 023 | По третьему сроку перечисления | — | |

Раздел 2. Общая сумма дохода и налог с нее. Все показатели в этом разделе приводят с начала года, для отчета за 9 месяцев это период с 1 января по 30 сентября. Никаких «рваных» периодов для этого раздела нет. В том числе покажите здесь налог, удержанный в период с 23 по 30 сентября. Пока нет смысла сравнивать его с тем же показателем в разделе 1. Оставьте это для 6-НДФЛ за год.

Пример 1. Как показать в 6-НДФЛ за 9 месяцев доходы, полученные после 22 сентября

- Удержанный НДФЛ

Удержанный НДФЛ

Строки 020—023 заполните за период с 23 июня по 22 сентября.- Возвращенный налог

Возвращенный налог

Строки 030—032 заполните за период с 1 июля по 30 сентября.Расхождения

Исчисленный налог может не сойтись с удержанным из-за возвратов.Возврат НДФЛ в разделе 2

Налог, который вернули, покажите по строке 190.

Вычеты: как показать в отчете, если сотрудник принес документы в 3-м квартале

Имущественный вычет полагается сотруднику за весь текущий год. Не важно, когда работник оформит уведомление на вычет. Вам нужно пересчитать НДФЛ с начала года и вернуть его работнику.

Пример 2. Как заполнить 6-НДФЛ, если работник оформил имущественный вычет во второй половине года

Доходы: как заполнить расчет, если сотруднику выплатили больше 5 млн руб.

Если сотрудник заработает с начала года более 5 млн руб., налог с разницы составит 15, а не 13 процентов (п. 1 ст. 224 НК). Раздел 1 отчета 6-НДФЛ за 9 месяцев заполняйте по каждому КБК. Для НДФЛ по ставкам 13 и 30 процентов действует один КБК. Но если доход резидента превысит 5 млн руб., понадобится заполнить отдельный раздел 1. Для ставки 15 процентов установлен свой КБК. Определить, сколько разделов 6-НДФЛ заполнять, помогут таблицы 3 и 4.

Таблица 3. Что указать в разделе 1 по доходам до и более 5 млн руб.

| Поле 010 — КБК | Какой НДФЛ показать |

|---|---|

| 182 1 01 02010 01 1000 110 | По ставке 13 процентов с зарплаты 5 млн руб. и меньше |

| 182 1 01 02080 01 1000 110 | С зарплаты по повышенной ставке 15 процентов — с сумм больше 5 млн руб. |

Таблица 4. Что указать в разделе 2 по доходам до и более 5 млн руб.

| Поле 100 — ставка | Поле 105 — КБК | Доходы и НДФЛ |

|---|---|---|

| 13 процентов | 182 1 01 02010 01 1000 110 | Зарплата до 5 млн руб. и меньше, налог с нее по ставке 13 процентов |

| 15 процентов | 182 1 01 02080 01 1000 110 | Зарплата свыше 5 млн руб. и налог с нее по повышенной ставке 15 процентов |

Раздел 2 составляйте как по каждому КБК, так и по каждой ставке налога. То есть, например, для резидентов и нерезидентов у вас будут отдельные разделы 2. А если появятся работники с доходом свыше 5 млн руб. с начала года, то и на них придется заполнить свой раздел 2.

Нерезиденты: когда пересчитывать налог и как показать его в отчете

Ставка НДФЛ зависит от статуса конкретного сотрудника. Если он резидент, то есть в течение последних 12 месяцев пробыл в России как минимум 183 дня, налог с его дохода удерживают по ставке 13 процентов, если нерезидент — по ставке 30 процентов. Чиновники из Минфина считают, что пересчитать налог с начала года по ставке 30 процентов нужно, как только работник окажется нерезидентом (письмо от 28.04.2023 № 03-04-06/39460).

Если последовали текущей позиции Минфина и пересчитали весь налог с начала 2023 года, заполните на сотрудника-нерезидента только один раздел 2 отчета 6-НДФЛ за 9 месяцев по ставке 30 процентов. Действуйте так, даже если сотрудник еще может стать резидентом. Раздел 1 отчета 6-НДФЛ в таком случае у вас тоже будет всего один.

Не включайте в 6-НДФЛ за 9 месяцев зарплату тех работников, которые переехали за границу, работают на вашу компанию дистанционно и у которых этот факт зафиксирован в трудовых договорах. Выплаты в пользу уехавших сотрудников в 2023 году относятся к доходам от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК). НДФЛ с таких выплат компания удерживать не обязана. И тут не имеет значения, резидент ваш сотрудник или нерезидент. Разделяют эту позицию и чиновники из Минфина (письмо от 07.07.2022 № 03-04-05/65409).

На заметку

Форму 6-НДФЛ поменяют — что в ней будет нового

Заполнять строку 020 нужно будет с начала налогового периода. Полностью поменяются правила для сумм к возврату. Указывать их вы будете:

— в строке 030 — общей суммой с начала года;

— строках 031—034 — общей суммой за те же периоды, что установлены сейчас для строк 021—024.

Приводить каждую сумму и дату возврата больше не понадобится.

Строки 110 и 120 поменяются местами. Сейчас сумму дохода вы указываете в строке 110, а физиков, которые получали доход от вашей компании, — в строке 120. В новой форме будет наоборот. Строка 120 сменит название на «Сумма дохода, полученная физическими лицами».

«Рваные» периоды появятся и в разделе 2, причем их станет даже больше, чем в разделе 1. В строке 160 вы продолжите указывать сумму удержанного налога нарастающим итогом с начала года. Но дальше эту сумму нужно будет детализировать. Такая же расшифровка появится и для строки 190, где сейчас отражают общую сумму НДФЛ, которую вернули работникам.

Кроме того, больше не потребуется раскладывать сумму дохода на выплаты по трудовым договорам, гражданско-правовым соглашениям и на дивиденды. Останется только раскрыть выплаты высококвалифицированным специалистам.

Появится новая строка 131 «Налоговая база». Строка 130 будет называться «Сумма вычетов и расходов».

Первый раз отчитаться по новой форме надо за 1-й квартал 2024 года.

за правильный ответ

Новые расходы в декларации по прибыли за 9 месяцев — смотрите, как их показать

В этот раз законодатели внесли поправки в НК, не дожидаясь конца года. Основные «прибыльные» изменения — это новые расходы, которые можно списать в налоговом учете. Коррективы вступили в силу 31 августа, поэтому вам их, возможно, придется отразить в отчетности по налогу на прибыль за 9 месяцев. Как показать новые расходы в декларации, расскажем далее.

крайний срок сдачи декларации по налогу на прибыль за 9 месяцев

Расходы на компенсации удаленщикам

При расчете налога на прибыль теперь официально можно учитывать компенсации дистанционным сотрудникам за использование в работе личного или арендованного имущества. Размер компенсации, которую не нужно подтверждать документами, — 35 руб. в день (п. 1 ст. 264 НК). Сумма компенсации может быть и больше: компания вправе закрепить любой порог во внутренних документах. Но все, что свыше нового дневного лимита, удаленщику потребуется подтверждать документально.

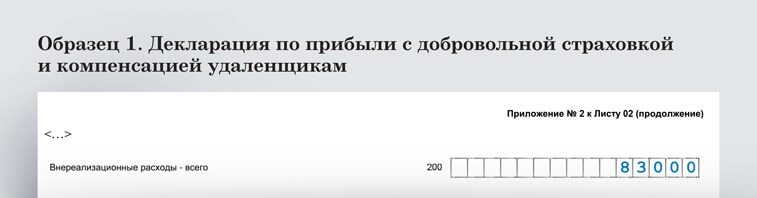

К примеру, сотрудник за 21 день работы в сентябре получил компенсацию в размере 735 руб. (35 ₽ × 21 дн.). Отразите ее в декларации по прибыли в составе внереализационных расходов по строке 200 приложения № 2 к листу 02, как в образце 1.

- Сумма расходов

Сумма расходов

Компенсации удаленщикам и стоимость страховки — это внереализационные расходы. Покажите их в строке 200 приложения № 2 к листу 02 декларации.

Расходы на добровольное страхование имущества

По новым правилам можно учитывать расходы на любые виды добровольного имущественного страхования, если соблюдаются обязательные условия (подп. 10 п. 1 ст. 263 НК). Например, если добровольное страхование имущества направлено на компенсацию расходов, убытков или недополученных доходов, которые могут возникнуть в результате страхового случая. Если у вас такие затраты на страхование есть, то отразите их во внереализационных расходах компании в декларации по налогу на прибыль за 9 месяцев (строка 200 приложения № 2 к листу 02). Ориентируйтесь на образец 1.

Расходы на модернизацию нематериальных активов

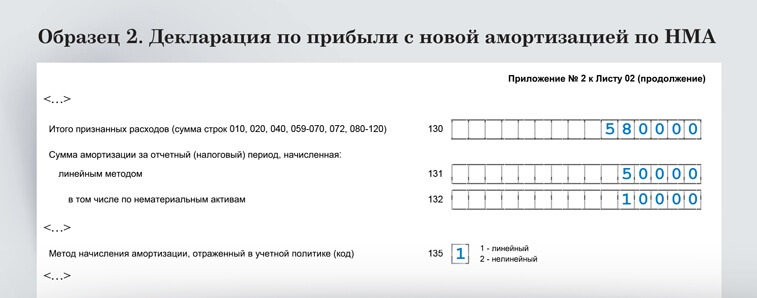

Теперь компании вправе изменять первоначальную стоимость НМА в случаях дооборудования, модернизации, технического перевооружения и частичной ликвидации актива. Например, если вы доработали программное обеспечение. Причем первоначальную стоимость НМА в таких случаях можно корректировать независимо от размера остаточной стоимости.

Ранее подобные доработки в налоговом учете отражали как прочие расходы, причем не единовременно, а в течение периода использования доработанного актива (письмо Минфина от 18.10.2022 № 03-03-06/1/100586). Но с 31 августа можно увеличивать первоначальную стоимость модернизированной нематериалки по аналогии с основными средствами (п. 2 ст. 257 НК). В декларации по прибыли отразите амортизацию к увеличению от той суммы, что была ранее, так как первоначальная стоимость нематериального актива выросла и амортизация, соответственно, тоже. Новые цифры приведите в приложении № 2 к листу 02 декларации. Не запутаться поможет образец 2.

- Метод начисления

Метод начисления

Укажите код своего метода начисления амортизации согласно учетной политике: линейный или нелинейный.- Сумма амортизации

Сумма амортизации

Приведите новую сумму амортизации по нематериальному активу, которая увеличилась после доработки этого НМА.

Убедитесь, что правильно заполнили декларацию

по налогу на прибыль

ФНС утвердила новые контрольные соотношения для проверки деклараций по налогу на прибыль (письмо от 01.09.2023 № КВ-4-3/11163). Есть соотношения как в целом для компаний, так и отдельно для обособок. Новые КС помогут инспекторам проверить сроки уплаты авансов и налога в целом, КБК, суммы авансов, в том числе по обособленным подразделениям, право на льготные ставки. Нарушение новых контрольных соотношений не повлияет на принятие и ввод вашей отчетности в систему инспекции. Даже если компания ошибется, декларацию примут и отразят на ЕНС по факту пройденной камеральной проверки. Но будьте готовы, что проверяющие попросят пояснения или уточненку.

за правильный ответ