Шесть кейсов про ошибки в первичке — определите, какие недочеты точно надо исправить

Давайте проверим, легко ли вы распознаете недочеты в первичке. Найдите решения для шести кейсов. Если справились успешно, значит, вам не грозят претензии налоговиков, ведь ваши документы наверняка в порядке. Ответы найдете здесь.

Кейсы для вашей бухгалтерской смекалки

Кейс 1. Об адресе покупателя. Компания заключила с продавцом договор поставки товаров. В договор внесла свой действующий адрес регистрации. Через месяц переехала на новый адрес, а вот сообщить об этом всем контрагентам не успела. В итоге продавец привел в УПД старый адрес покупателя, по которому уже никто из компании не работает. Промах обнаружила главбух и задумалась: надо ли теперь менять документы? Если не менять, будут ли проблемы с вычетами по НДС и расходами?

Важная деталь

По общему правилу право собственности на товар переходит к покупателю в момент передачи товара.

Кейс 2. О дате реализации. Странное дело, в договоре на поставку товаров юристы почему-то не зафиксировали момент перехода права собственности. Главбух сомневается, какой из трех дат проводить реализацию: когда товары отгрузили покупателю, передали ему или когда покупатель их оплатил? И надо ли переделывать договор?

Кейс 3. О неправильной фамилии директора. В акте выполненных работ обнаружили некорректную расшифровку подписи руководителя. Вместо «А.А. Корнилов» указали «А.А. Карнилов». Бухгалтер компании-покупателя в раздумье: просить контрагента исправить опечатку или ничего страшного?

Кейс 4. Об иностранных документах. На выполнение ремонтных работ компания заключила с турецким подрядчиком договор на иностранном языке с построчным переводом. После того как работы были выполнены, подрядчик представил акт с переводом (форма № КС-2) и справку о стоимости (форма № КС-3) без перевода. Подойдет ли такая справка для учета расходов?

Кейс 5. О движении топлива в путевом листе. Главбуху принесли путевой лист, в котором остаток топлива в баке на начало дня не совпадает с остатком при возвращении водителя накануне. Также в документе указан неверный госномер транспортного средства. Можно ли принять такой путевой лист к учету?

Кейс 6. О КПП грузополучателя. Компания заключила договор на покупку товара. Позже в полученных от поставщика товарной накладной и счете-фактуре заметили такой нюанс: указан КПП головной организации-продавца, а товар отгружает обособленное подразделение. Это опасный недочет или налоговики вряд ли придерутся?

Памятка 1. В каких реквизитах первички нельзя ошибаться, иначе расходы снимут

Решения для кейсов

Ответы на кейсы приводим ниже — проверьте себя.

Кейс 1. Неверный адрес в УПД не мешает налоговикам идентифицировать покупателя. А значит, проблем с вычетами быть не должно (п. 2 ст. 169 НК). Инспекторы смогут распознать компанию по наименованию и ИНН (письма Минфина от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318). Аналогичная ситуация и с расходами, менять УПД не обязательно (письмо ФНС от 12.02.2015 № ГД-4-3/2104). Ведь адреса организации нет среди обязательных реквизитов, которые должны непременно присутствовать в первичном документе (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Кейс 2. Договор исправлять не обязательно. Право собственности на товар переходит к покупателю в момент передачи товара, если иное не предусмотрено законом или договором (п. 1 ст. 223 ГК). Для определения момента передачи товара используйте подписанные первичные документы. Например, УПД или акты приема-передачи. Документы, содержащие сведения о передаче товара, подтверждают, что фактическая передача имущества состоялась, пока не доказано обратное (определение Верховного суда от 04.02.2016 № 303-ЭС15-14545). Если способ передачи товара договором не предусмотрен, продавец может сдать товар перевозчику или организации связи для отправки покупателю. В этот момент и состоится фактическая передача товара (п. 1 ст. 224, п. 2 ст. 458 ГК). Тогда же перейдет право собственности на товар к покупателю.

Кейс 3. Сами по себе опечатки в подписях не доказывают нереальность сделки и фиктивность затрат. Но не исключено, что, обнаружив такой недочет, налоговики будут изучать первичку более придирчиво. В совокупности с другими доказательствами ошибки в фамилиях могут указывать на нереальность сделки (постановление Арбитражного суда Западно-Сибирского округа от 14.09.2018 № Ф04-3175/2018). Но если сделка настоящая, опечатка в одной букве фамилии вряд ли приведет к тому, что налоговики откажут в признании расходов.

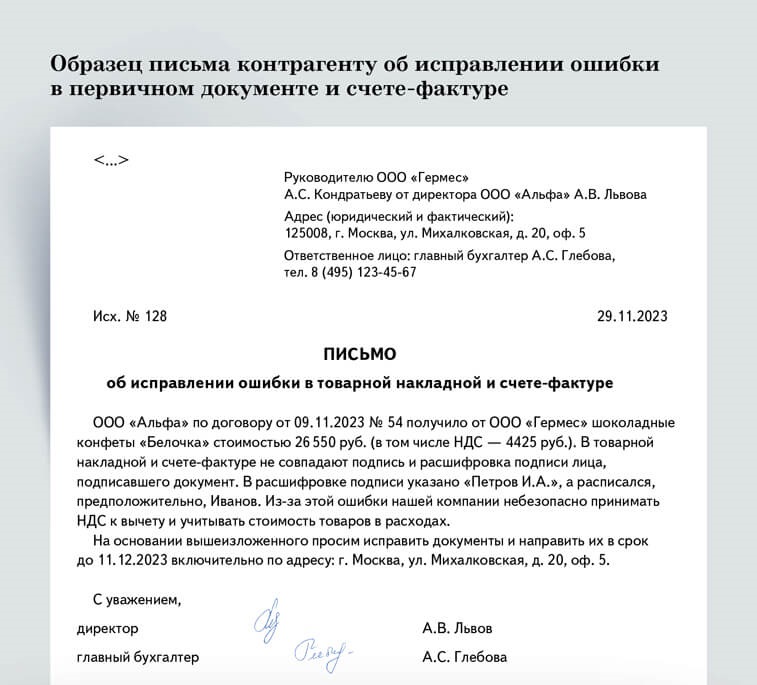

Другое дело, когда, например, подпись и ее расшифровка по какой-то причине не совпадают. Например, на компьютере продавец вбил Ф. И. О. одного сотрудника, а расписался другой. В этом случае продавец ошибся в обязательных реквизитах первичного документа и у компании-покупателя могут быть проблемы с расходами. Да и к вычетам наверняка возникнут претензии, если ошибка перекочевала в счет-фактуру. Документы безопаснее заменить. Образец письма, чтобы обратиться к контрагенту с такой просьбой, ниже.

- Описание ошибки

Описание ошибки

Четко укажите, что не так сделал контрагент и почему это опасно для вашей компании.- Срок

Срок

Поставьте контрагенту дедлайн, к которому ждете исправленные документы. Иначе есть риск, что исправление ошибки растянется во времени.

Кейс 4. Первичный учетный документ, который составлен на иностранном языке, нужно построчно перевести на русский язык (п. 9 Положения, утв. приказом Минфина от 29.07.1998 № 34Н, п. 5 ФСБУ 27/2021). Минфин полностью разделяет эту позицию (письмо от 20.01.2021 № 03-03-06/1/2476). Формы КС № 2 и КС № 3 относятся к первичке, поэтому они должны быть переведены на русский, если составлены на иностранном. Безопаснее попросить контрагента представить перевод формы № КС-3, чтобы избежать претензий налоговиков к учету расходов. Иначе компании грозит отказ в признании расходов.

Кейс 5. С 1 сентября изменился состав сведений, необходимых для включения в путевой лист, а также порядок оформления путевого листа (ч. 3 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ). Информацию об остатке топлива на начало и конец рабочего дня приводить в листе не обязательно. Поэтому подобные нестыковки по топливу не повлияют на признание в налоговом учете расходов на ГСМ. А вот несуществующие номера авто в документах на транспортные услуги могут подтверждать нереальность движения машины (постановление Арбитражного суда Западно-Сибирского округа от 16.08.2019 № Ф04-3332/2019). Поэтому путевой лист безопаснее исправить и привести в нем правильную информацию об автомобиле.

Незначительные опечатки в номерах транспортных средств исправлять не обязательно. Например, лишние дефисы. Но только если наличие автомобиля и факт перевозки вы сможете подтвердить.

Кейс 6. Некритично, если ошибка в КПП, но указали правильный ИНН. Инспекторы исключают расходы и вычеты НДС, если в документах контрагента указан неверный ИНН покупателя или продавца. Ведь иначе невозможно идентифицировать сторону сделки. Проверить ИНН можно в ЕГРЮЛ на сайте ФНС →egrul.nalog.ru. Либо воспользуйтесь сервисом Главбух Контрагенты, где собрано полное досье на ваших партнеров. Если ИНН в документах неверный, стоит запросить у контрагента исправленные документы. Также безопаснее исправить и КПП.

На заметку

Как отражать опоздавшую первичку в налоговом учете

Включить расходы в базу по налогу на прибыль можно только после того, как вы получите первичку от продавца. Этого достаточно при методе начисления. Если документы поступят до даты сдачи налоговой декларации, отразите расходы в этом отчете. Если же декларацию уже успели подать, по общему правилу можно учесть расходы в периоде получения документов. Исключение — расходы убыточного периода и которым более трех лет.

за правильный ответ

Как теперь платить НДС с электронных услуг — карточки-подсказки для бухгалтера

Компании и ИП, которые приобретают электронные услуги у зарубежных партнеров, становятся налоговыми агентами по НДС. То есть должны сами рассчитывать, удерживать и платить налог. Такие правила ввели с 1 октября 2022 года. А недавно утвердили специальный перечень электронных услуг для сделок в ЕАЭС. В статье — восемь карточек с подсказками о том, что считать электронными услугами и кто конкретно должен платить НДС с их стоимости.

1. Что называют электронными услугами?

Для целей НДС электронные услуги — это услуги, которые заказчик получает от иностранных поставщиков через интернет или другие информационно-телекоммуникационные сети (п. 1 ст. 174.2 НК). Например, усовершенствованные виртуальные частные сети (письмо Минфина от 02.04.2021 № 03-07-08/24548).

НДС с электронных услуг в народе называют налогом на Google. Но это не отдельный налог, а специальный порядок уплаты НДС. Он применяется, когда услуги оказывает иностранная компания без обособок в России, а местом реализации признается территория РФ. Или же когда иностранный продавец имеет обособки в России, но не использует их при оказании услуг в электронной форме (подп. 1 п. 1 ст. 146, п. 2, 10, 10.1 ст. 174.2 НК).

2. Какие услуги относят к электронным?

Полный перечень электронных услуг найдете в пункте 1 статьи 174.2 НК. Вот примеры, когда услуги относят и не относят к электронным для целей НДС.

Пример 1. Электронные услуги для целей НДС

Пример 2. Услуги не относятся к электронным для целей НДС

3. Кто платит НДС с электронных услуг?

По общему правилу российские организации и ИП становятся налоговыми агентами, если покупают электронные услуги у иностранных продавцов из стран, не входящих в ЕАЭС. То есть сами исчисляют, удерживают и платят НДС (письма ФНС от 08.08.2022 № СД-4-3/10308, Минфина от 22.11.2022 № 03-07-08/114178). Такой порядок действует с 1 октября 2022 года.

Дело в том, что в условиях санкций у иностранных компаний возникла проблема с перечислением денег с зарубежных счетов. Поэтому ФНС рекомендовала российским покупателям самостоятельно уплачивать налог (письмо от 30.03.2022 № СД-4-3/3807). А позднее это сделали для них обязанностью (Федеральный закон от 14.07.2022 № 323-ФЗ).

4. В каких случаях НДС с электронных услуг платит иностранный продавец?

Ситуации, когда иностранная компания сама платит НДС с электронных услуг, остались. К примеру, при оказании услуг физлицам (п. 3 ст. 174.2 НК). Или же если у иностранной компании есть обособленное подразделение в России, через которое она оказывает электронные услуги. Тогда НДС со стоимости электронных услуг платят через обособку в обычном порядке (п. 2 ст. 11, п. 4.6 ст. 83, п. 1 ст. 143, ст. 174.2 НК).

5. А если иностранный продавец входит в перечень ФНС как плательщик НДС с электронных услуг?

ФНС действительно публикует на своем сайте особый список иностранных интернет-компаний. Эти компании состоят на учете в России в качестве плательщиков НДС при оказании электронных услуг. Но даже если продавец входит в этот перечень, российская организация или ИП все равно обязаны выполнять функции налогового агента по НДС (письмо Минфина от 25.11.2022 № 03-07-08/115422). То есть в этом случае покупатель самостоятельно исчисляет и уплачивает налог.

6. Должна ли российская компания платить НДС, если приобретает электронные услуги у иностранного ИП?

Да. Если электронную услугу оказывает иностранный ИП, то российская организация должна исчислить и уплатить НДС как налоговый агент (п. 1, 2 ст. 161 НК, письмо Минфина от 13.01.2022 № 03-07-08/1108). А вот когда иностранный продавец — физлицо без статуса ИП, НДС с электронных услуг покупателю из России платить не нужно (письмо Минфина от 06.03.2017 № 03-07-11/12534).

7. Как определить место реализации электронных услуг?

Электронные услуги считают реализованными в России, если покупатель таких услуг ведет деятельность на ее территории (подп. 4 п. 1 ст. 148 НК). То есть выполняется любое из этих условий:

— организация или ИП зарегистрированы в России либо ИП живет в России;

— местонахождение организации или ее филиала в учредительных документах — Россия;

— место управления организацией либо место ее постоянно действующего исполнительного органа находится в России;

— постоянное представительство организации, через которое приобретаются услуги, находится в России.

8. Изменился ли порядок уплаты НДС при покупке электронных услуг у партнеров из ЕАЭС?

Нет, порядок взимания НДС при покупке электронных услуг у иностранной компании из страны ЕАЭС остался прежним. Правила международного договора имеют приоритет над нормами НК (ст. 7 НК). Поэтому в сделках с контрагентами из стран ЕАЭС платить НДС с электронных услуг надо по правилам из приложения № 18 к Договору о ЕАЭС.

Однако для сделок в ЕАЭС утвердили особый перечень электронных услуг (решение Совета ЕЭК от 27.09.2023 № 97). Но документ пока не вступил в силу. А услуги из перечня в целом схожи с теми, что перечислены в пункте 1 статьи 174.2 НК.

Компания зачастила с договорами займа и попала на доначисления

Из-за чего спорили: по мнению ИФНС, компания получала займы, чтобы искусственно увеличивать расходы.

Кто выиграл: инспекция.

Победный аргумент: расчеты носили круговой характер.

Компания получила более 900 млн руб. займов под 9—16 процентов годовых. Заимодавцами были учредитель, он же директор, и предприниматель, а также взаимозависимое юрлицо. Займы учредителя компания погашала досрочно. Делала это в основном за счет поступлений от заимодавца-юрлица, который покупал у нее продукцию.

Когда инспекторы стали анализировать источник средств для займов, выяснилась интересная деталь. Учредитель брал деньги со своего депозитного счета и перечислял их или на счет, который открыл для себя как ИП, или на счет юрлица-заимодавца. По мнению ИФНС, учредитель вбрасывал незадекларированные суммы в обороты «своих» бизнесов, чтобы легализовать суммы под видом возврата займов, ведь такой доход не облагается налогами. А компания-заемщик необоснованно завышала внереализационные расходы на проценты по займам. В итоге ей доначислили налог на прибыль, пени и штрафы.

В суде компания заявила, что у займов была экономическая цель — рассчитаться с поставщиками. Однако судьи поддержали налоговиков (определение Верховного суда от 14.07.2023 по делу № А27-7289/2022).

Нередко выясняется, что источником денег заимодавца

является сам заемщик. А оформление займов и движение

средств служат одной задаче — создать видимость

правомерного учета расходов.

службы РФ 2-го класса

Какие аргументы сработали в пользу налоговиков

Выдача займов была регулярной: пять-шесть раз в месяц. При погашении займа позже срока по договору неустойка не начислялась. Расчеты носили круговой характер, а заемные средства использовались для внутригрупповых расчетов. Была очевидна и налоговая выгода: ИП-заимодавец применял УСН и уплачивал 6-процентный налог с полученных процентов, а компания-должник вычитала проценты из базы по прибыли по ставке 20 процентов.

Совет редакции: помните, что займы — рискованный вариант финансовой помощи компании

Если используете займы для внутригрупповых расчетов, будьте готовы, что налоговики начнут задавать вопросы: какова деловая цель, откуда деньги у заимодавца и т. д. Давая пояснения, помните, что у инспекторов есть возможность соотнести их с доходами заимодавца. Например, они могут отследить движение по личным счетам физлица, вызвать на допрос учредителя или его родственников.

Налоговики сейчас целенаправленно запрашивают и изучают договоры займов с взаимозависимыми лицами. Ведь проверяющие видят займы из банковских выписок. По словам бухгалтеров, инспекторам поставили задачу опросить максимум компаний по поводу заемных договоров с учредителями.

Если по договору займа с учредителем компания платит только проценты и не гасит основной долг, инспекторы заподозрят схему увеличения расходов по прибыли. Придраться могут даже на камералке.

Когда цель займа — финансовая помощь от собственника, безопаснее выбрать альтернативный способ, не дающий явной налоговой экономии. Например, безвозмездный вклад в имущество, в том числе деньгами (подп. 11 п. 1 ст. 251 НК).

Отношения между сторонами внутри-группового займа

не должны отличаться от отношений между независимыми

лицами. Так меньше шансов, что налоговики заподозрят схему.

Еще четыре спора компаний с налоговиками

| Ситуация | Аргументы судей |

|---|---|

О нереальных сделках Купили оборудование, но фактически не используете — права на вычет НДС нет Купили оборудование, но фактически не используете — права на вычет НДС нет | |

| Компания приобрела оборудование у взаимозависимой компании. Поставила на учет это основное средство и стала начислять амортизацию. Входной НДС предъявила к вычету. Инспекция же посчитала, что оборудование не использовали: продукцию, под которую оно покупалось, компания не выпускала, а в штате не было нужных специалистов. В вычете НДС отказали | Суд поддержал ИФНС. Имущество не использовалось и было неисправно, склад продавца не покидало. Позднее деньги за оборудование через цепочку контрагентов вернулись на счет компании. Само оборудование перепродали обратно продавцу и рассчитались взаимозачетом (определение Верховного суда от 07.04.2023 № 307-ЭС23-3762) |

О документах сторонней компании Требуя документы, ИНФС должна указывать связь с проверяемой компанией Требуя документы, ИНФС должна указывать связь с проверяемой компанией | |

| Проверяющие потребовали у компании документы и пояснения. Обосновали это тем, что проверяют ее контрагента. Вот только документы запрашивали совсем не по этому контрагенту, а по другой компании. В том числе оборотные сальдовые ведомости, деловую переписку и прочие бумаги. Компания документы не дала и получила штраф, который обжаловала в суде (п. 2 ст. 126 НК) | Судьи штраф отменили. Они отметили, что документы должны касаться деятельности проверяемой компании. А вот запрос сведений о другом контрагенте надо обосновать. Для этого налоговикам необходимо показать связь с проверяемой компанией. Инспекторы этого не сделали (постановление Арбитражного суда Московской области от 10.07.2023 по делу № А40-195835/2022) |

О переквалификации договоровИП выполняет функции работника — НДФЛ и страховых взносов не избежать | |

| Компания заключила гражданско-правовые договоры с предпринимателями. Инспекторы посчитали, что договоры на самом деле трудовые, а не гражданско-правовые. Их заключали для того, чтобы не платить НДФЛ и страховые взносы. Налоговики обосновали это тем, что до регистрации в качестве ИП физлица работали в организации, а в договорах с предпринимателями были признаки трудовых. По итогу доначислили компании взносы и НДФЛ, с чем она не согласилась | Судьи ИФНС поддержали. В ежемесячных актах выполненных работ не было ни объемов, ни характеристик, ни результатов работ. ИП получали фиксированную оплату, подчинялись внутреннему трудовому распорядку, проходили медосмотры. Их обеспечивали рабочими местами, выдавали им под отчет деньги на покупку ТМЦ и оплачивали командировки (постановление Арбитражного суда Уральского округа от 21.09.2023 по делу № А50-18162/2022) |

О вычете НДС при покупке автомобиляСпособ перечисления денег за товар не влияет на право получить вычет по НДС | |

| Компания приобрела автомобиль на деньги, которые получила от директора-учредителя. Для этого заключила с ним договор беспроцентного займа. Входной НДС предъявила к вычету. Проверяющие посчитали, что автомобиль на самом деле купили для личных целей. То есть в облагаемой НДС деятельности он не участвует, а значит, вычетом воспользоваться нельзя | Судьи не согласились. Ведь автомобиль правда приобретен: зарегистрирован в ГИБДД, принят к учету. Документы оформлены верно. Компания оплачивала ГСМ, техосмотры и пр., значит, использовала авто для работы. А заем частично вернула (постановление Арбитражного суда Поволжского округа от 19.09.2023 по делу № А55-23136/2022) |