Проблемы при переходе на электронный документооборот

Бывает, что контрагенты просят продублировать первичку, как только узнают, что компания подключилась к электронному документообороту. Иногда запрашивают документы с начала года. Аргументируют тем, что бумажные экземпляры потерялись в дороге. Бухгалтерии проще обратиться к коллегам-бухгалтерам, чем разыскивать оригиналы. Читайте, чем в таком случае рискуют компании.

Налоговики не видят противоречий в том, что стороны сделки оформили документ на бумажном носителе и в электронном виде. Но при условии, что все сведения в них идентичны. Это нам сообщили в ФНС. Но если электронный документ выставили позднее бумажного, добиться полного соответствия невозможно. Даты будут отличаться.

В ФСБУ 27/2021 теперь есть определение для термина «дата составления первичного учетного документа». Это дата, когда все ответственные лица его подписали (п. 8 ФСБУ 27/2021, утв. приказом Минфина от 16.04.2021 № 62н). Новое ФСБУ вступает в силу только в следующем году. Но таким подходом пользовались и раньше. Например, Минфин указал, что датой передачи работ или услуг считают день, когда акт подписали обе стороны договора (письмо от 07.03.2019 № 03-07-14/14948).

В акте, который выставляют по ЭДО, обычно зафиксированы все даты. В том числе и та, когда каждая из сторон подписала этот документ. С бумажными актами практика другая. На бумаге редко проставляют дату подписи. В таком случае считается, что документ подписан в день, который указан в акте. Выходит, что бумажный и электронный документы будут отличаться. В этом и заключается основная опасность.

У исполнителя может возникнуть спор с заказчиком о фактической дате приема работ или услуг. Ведь будет два документа с разными датами. Кроме того, возможны споры с налоговиками о дате признания дохода. Но основные налоговые риски ложатся на заказчика.

От даты подписания акта может зависеть момент признания расходов. Например, услуги, которые относятся к материальным расходам, признают на дату подписания акта (п. 2 ст. 272 НК). А значит, возможны споры с проверяющими.

Кроме того, акты за год, подписанные в один день, вызовут подозрения. Проверяющие могут усомниться в реальности сделки. А этот факт может стать весомым аргументом в пользу налоговиков.

Необходимый минимум документов для спецрежимников

Прежде чем решиться на электронный документооборот, важно разобраться, все ли документы нужно хранить. Мы подготовили для вас список документов, которые должны быть у компании и предпринимателя на спецрежиме. Дали короткие пояснения, почему часть первички надо требовать от сотрудников или контрагентов. И о какой первичке можно не беспокоиться.

Какие документы собирать компаниям. Компании на спецрежимах обязаны хранить все документы. И не важно, какой объект для налога по УСН они себе выбрали — «доходы» или «доходы минус расходы». Дело в том, что организации на спецрежимах не получили освобождение от бухучета. А значит, они обязаны не менее пяти лет хранить все документы, которые отразили в учете (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ, подп. 8 п. 1 ст. 23 НК).

Именно на Закон о бухучете ссылаются налоговики, когда подтверждают свое право запрашивать любые документы. Включая те, которые не влияют на расчет налога (письмо ФНС от 23.07.2021 № ЗГ-22/1090). Например, налоговики могут в рамках встречной проверки запросить документы по контрагенту, у которого вы покупали товары или услуги.

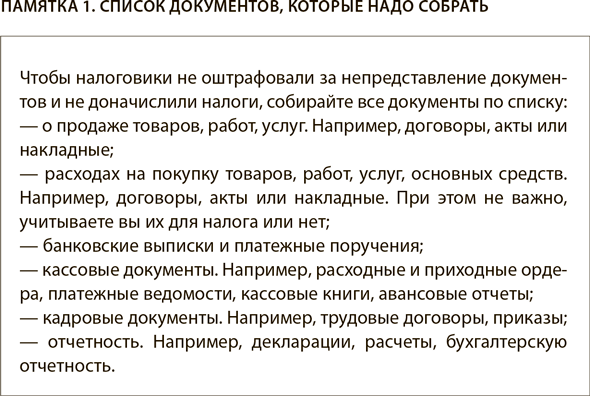

Если не представите — оштрафуют. Какой штраф могут выписать, смотрите далее. А список документов, которые понадобится собрать компании, смотрите в памятке 1 выше. Сохраните ее, чтобы была под рукой.

Налоговики оштрафуют, если им не представили документы. Суммы такие:

— 10 000 руб. — штраф за отсутствие документа, если это не повлияло на расчет налога (ст. 120 НК). Штрафовать вправе только за документы, которые компании и ИП обязаны иметь по закону;

— 200 руб. — штраф за каждый документ, который не представили налоговикам по их требованию (ст. 126 НК). Штрафовать вправе только за те документы, которые компании и ИП обязаны иметь по закону.

Что могут потребовать налоговики от предпринимателей. Индивидуальные предприниматели не обязаны вести бухучет. А значит, на них не распространяется требование закона хранить все документы. Но это не означает, что бумаги можно не требовать от контрагентов или сотрудников.

Предпринимателям независимо от спецрежима необходимо хранить все документы, которые влияют на сумму налога и подтверждают правильность расчетов (подп. 8 п. 1 ст. 23 НК, письмо Минфина от 16.06.2010 № 03-11-11/169). Чаще всего это документы о продажах и выручке. Например, договоры, акты, накладные, выписки.

Первичку, которая не влияет на налоги, предприниматель собирать и хранить не обязан. Но лучше ее оставить. Для этого есть три причины.

1. Документы может запросить банк. Если их не представить, то штрафа не будет. Но есть другая опасность. Банкиры могут заблокировать счет, а это тоже проблема. Понадобится открывать новый и пытаться разблокировать старый. Но без подтверждающих документов сделать это сложно.

2. ИП на упрощенке может сменить объект налогообложения. Тогда расходная первичка пригодится, чтобы после смены объекта учесть часть трат, которые совершили на доходной упрощенке. Например, доходы можно уменьшить на стоимость товаров, которые купили раньше, а продали, когда перешли на объект «доходы минус расходы».

3. Сможете уменьшить налог, если ИП слетит с упрощенки. В таком случае понадобится перейти на ОСН с начала того квартала, когда превышен лимит по выручке или численности работников (п. 4 ст. 346.13 НК). Предпринимателю нужно будет рассчитать НДФЛ из доходов и документально подтвержденных расходов. Если первички не будет, доходы можно уменьшить только на 20 процентов (п. 1 ст. 221 НК). А НДС без счетов-фактур не уменьшать вовсе.

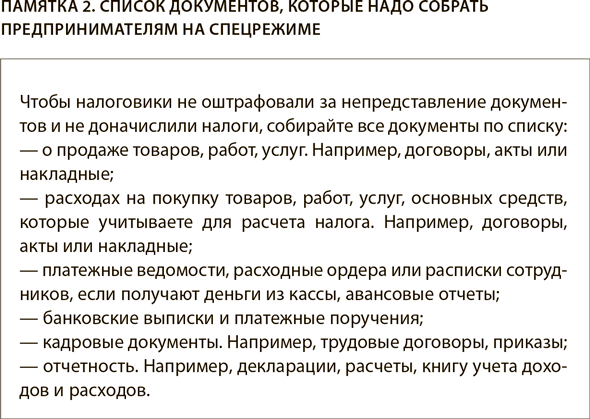

Даже у предпринимателей на патенте есть свой список расходных документов, которые необходимо собрать. Например, это документы на покупку ККТ, если ИП заявлял вычет по налогу на покупку кассы. Предпринимателям на «доходной» упрощенке понадобятся бумаги, которые подтверждают расчет страховых взносов и больничных за первые три дня болезни. Например, ведомости по зарплате, карточки индивидуального учета страховых взносов, платежки на уплату взносов. Подробный перечень документов в памятке 2 ниже.

Все работодатели обязаны хранить кадровые документы. И предприниматели — не исключение (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ). Кроме того, на проверке НДФЛ и взносов могут потребоваться документы о расчете зарплаты. Какие еще документы, касающиеся сотрудников, должны быть у ИП, читайте далее.

Какие документы о выплатах физлицам должны быть у компаний и ИП. Под особым вниманием налоговиков — выплаты физлицам. При этом не важно, кто они — сотрудники или подрядчики по ГПД. Документы о зарплате понадобятся не только для того, чтобы подтвердить расчет налога по УСН, но и для того, чтобы доказать, что компания или предприниматель правильно считают НДФЛ и страховые взносы. Это связано с тем, что проверяющие рассчитывают найти нарушения и доначислить страховые взносы и НДФЛ.

Выплаты по авансовым отчетам тоже на контроле у ФНС. Налоговики считают, что компания должна удержать НДФЛ и начислить взносы с подотчетных выплат, по которым сотрудник не отчитался. А Минфин поддерживает это мнение (письма от 01.02.2018 № 03-0406/5808, от 16.12.2019 № 03-04-06/98341).

Компании или ИП, пытаясь возразить проверяющим, ссылаются, что применяют УСН с объектом «доходы». А значит, хранить документы о расходах не обязаны. Но такие аргументы не работают. Ведь компания или предприниматель как налоговый агент обязаны удержать НДФЛ с доходов физлиц (п. 1 ст. 226 НК). А спецрежим от такой обязанности не освобождает (п. 5 ст. 346.11 НК).

Чтобы доказать, что выплата не связана с доходом сотрудника, понадобится собрать и хранить документы, которые это подтверждают. Например, чеки ККТ, товарные чеки, электронные билеты, которые прилагаются к авансовому отчету. Эти документы помогут доказать, что деньги потрачены на бизнес, а не на личные цели.

Проверьте себя

- 1Надо ли подавать заявление, чтобы получить статус малого предприятия в 2022 году?Правильный ответ — В. Статус субъекта малого и среднего предпринимательства (МСП) ФНС присваивает автоматически — заявление подавать не надо. Подробнее.

- 2Кафе с численностью 850 человек и доходом 700 млн руб. в 2021 году платит взносы в 2022 году по пониженному тарифу 15 процентов. Пересчитает ли платежи налоговая по тарифу 30 процентов?Правильный ответ — В. С 2022 года к субъектам МСП относится не только малый, но и средний бизнес из сферы общепита со среднесписочной численностью за 2021 год не более 1500 человек. Прежний лимит — 250 человек. Подробнее.

- 3Санэпиднадзор нашел на проверке малой компании в 2022 году нарушение, за которое в КоАП предусмотрен штраф. Придется платить?Правильный ответ — Б. Предприятия малого и среднего бизнеса освободили от административных штрафов. Теперь за первое нарушение бизнесу будут выносить предупреждение, а не штраф, но при одном условии. Правонарушение, за которое контролеры выписывают штраф, не связано с причинением вреда жизни и здоровью людей, а также окружающей среде либо с имущественным ущербом. Подробнее.

- 4Плановые проверки для малого бизнеса отменили?Правильный ответ — Б. Правительство продлило мораторий на плановые проверки малого и среднего бизнеса до конца 2022 года. Решение вступило в силу 9 сентября 2021 года (постановление Правительства от 08.09.2021 № 1520). Подробнее.

- 5Микропредприятие обязано проводить аудит в силу закона. Вправе ли такая компания полностью отказаться от применения ФСБУ «Запасы»?Правильный ответ — В. Полностью отказаться от нового стандарта могут только микропредприятия (п. 2 ФСБУ 5/2019). Но эта льгота не действует для предприятий, которые обязаны проводить аудит, и для некоторых организаций, перечисленных в законе (ч. 5 ст. 6 Закона № 402ФЗ). Подробнее.

- 6Компания заключила договор аренды в 2021 году, срок его заканчивается в 2022 году. Можно ли не применять новый ФСБУ 25/2018?Правильный ответ — А. Применяйте прежний способ учета, если аренда заканчивается в 2022 году (п. 51 ФСБУ 25/2018). К примеру, вы заключили договор аренды в 2021 году. В 2022 году срок аренды истекает. По такому договору учет можно вести прежним способом. Подробнее.

- 7Можно ли сократить план бухгалтерских счетов на малом предприятии?Правильный ответ — Б. Компании, которые имеют право вести бухучет в упрощенном порядке, могут серьезно сократить рабочий план счетов (п. 3 информации № ПЗ-3/2015). Например, на счете 76 «Расчеты с разными дебиторами и кредиторами» учитывать в том числе расчеты с поставщиками, покупателями, подотчетниками и учредителями. Подробнее.

- 8По какому тарифу малые компании платят страховые взносы в ФНС в 2022 году?Правильный ответ — А. Компании и предприниматели из реестра малого и среднего предпринимательства в 2022 году перечисляют взносы по пониженному тарифу 15 процентов с выплат, которые превышают МРОТ. Пониженный тариф действует бессрочно (п. 2.1 ст. 427 НК). Из пониженной ставки 15 процентов 10 составляют пенсионные взносы и 5 — медицинские. Подробнее.

- 9С 1 июля 2022 года заработает новый спецрежим — автоматизированная упрощенка. В чем главное отличие от обычной упрощенки?Правильный ответ — В. Новый режим называется «автоматизированная система налогообложения». Это гибрид упрощенки и режима для самозанятых. Далее будем ее называть автоматизированной упрощенной системой налогообложения — АУСН. Главное отличие от обычной упрощенки в том, что налог рассчитают инспекторы и не надо платить взносы. Перейти на него можно с 1 июля 2022 года, но это касается не всех. Подробнее.

- 10Кто с 2022 года обязан перейти на электронный кадровый документооборот?Правильный ответ — В. С 2022 года все компании имеют право перевести кадровые документы в электронный формат (ст. 22.1—22.3 ТК). Сотрудники смогут подписывать документы дистанционно. Переходить на электронный кадровый документооборот не принуждают. Подробнее.