От главного редактора

Новости

У нас в гостях

1000 лучших бухгалтеров России

Что изменилось

- -Налоговики будут реже блокировать счета за отчетность

- -МЧС соберет с компаний по 200 000 рублей за гражданскую оборону

- -Новые разъяснения про НДФЛ с аванса

- -Минфин рассказал, как пробить чек на аванс

- -Стало опасно удерживать НДФЛ с премий за текущий месяц

- -Роструд подсказал компаниям новый способ сэкономить на медосмотрах

- -Требования к копиям трудовых книжек и первички поменяются

- -Обращайтесь в ПФР только за старой переплатой по взносам

- -Не опоздайте с новым отчетом 11-НА

Что изменится

Тест

Рекомендации от чиновников

Страховые взносы

Взносы на травматизм

НДФЛ

Плакат в подарок

Декларация по НДС

Налог на прибыль

Налог на имущество

Программа Главбух упрощает работу

Тест

Все изменения

Учет дебиторки

Пошаговая инструкция

По вашим письмам

Регистры учета

Новый документ

Девять консультаций

Бухучет для начинающих

Бухгалтерский чек-лист

#СпроситеШаталова

Новости

От главного редактора

Новости

От главного редактора

Получите новый Аттестат Главбуха

эксперты Школы будут помогать участникам аттестации с отчетностью и держать их в курсе изменений

Приглашаю вас на Всероссийскую аттестацию бухгалтеров — 2018, которая с июля начинается в Высшей школе Главбуха. Новая аттестация принципиально отличается от прошлогодней. Раньше это был только экзамен на профпригодность. Теперь — курс «высшего бухгалтерского пилотажа», во время которого эксперты Школы поддерживают участников при сдаче отчетности и сообщают об изменениях в работе. Учитесь до 31 января 2018 года, проходите итоговое тестирование, получаете удостоверение о повышении квалификации и Аттестат Главбуха.

Если у вас есть диплом Школы, то можете присоединиться к аттестации уже сейчас. До 1 июля стоимость — 12 500 руб., с 1 июля — 14 500 руб. Остальным рекомендую программу «Налоговое и финансовое планирование». Получите диплом о профессиональной переподготовке. Все материалы программы построены на основе профстандарта «Бухгалтер».

Подробности — на сайте Школы.

Пишите: kovalevskaya@glavbukh.ru

Новости

Новости

Номер за пять минут

Налоги, бухучет и взносы

повлияют на вашу работу во втором полугодии

С июля по-новому оформляйте счета-фактуры, больничные и подотчетные

Правительство в два захода меняет счет-фактуру. Первый раз — с 1 июля, а второй — с 1 октября. Проследите, чтобы новые строка и графа были не только в ваших исходящих, но и во входящих счетах-фактурах. Иначе останетесь без вычета НДС.

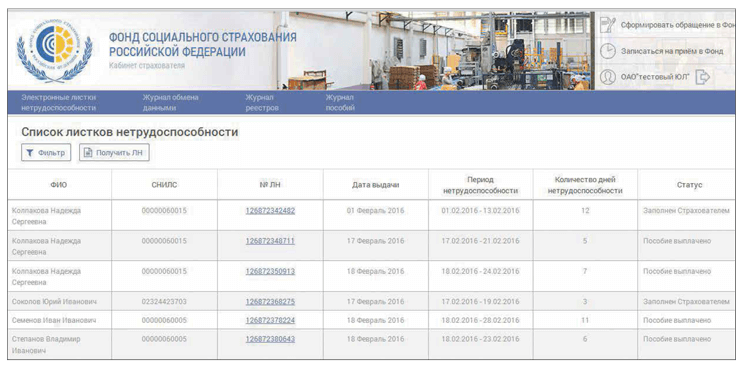

В июле ФСС запускает систему электронных больничных. Из статьи узнаете, как с ними работать, кто должен завести для этого личный кабинет на сайте ФСС, чем хороши и чем плохи электронные листки.

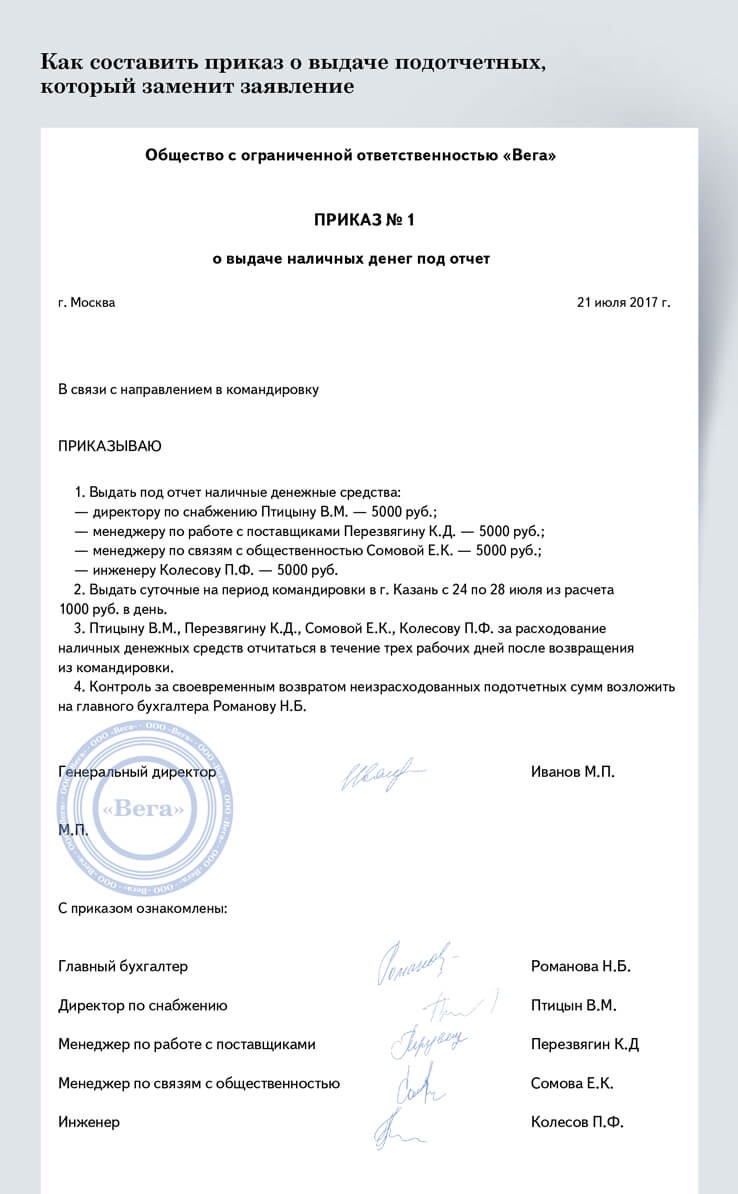

Выгодные изменения вот-вот произойдут в кассовом порядке. Можно будет составлять меньше кассовой первички. Деньги под отчет разрешат выдавать без заявлений. В статье смотрите образец документа, который заменит сразу несколько заявлений.

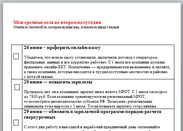

14 остальных изменений второго полугодия мы свели в таблицу-памятку.

Не пишите заявление на зачет переплаты по взносам на травматизм. Фонд зачтет ее сам.

Отчетность Чтобы быстро и правильно отчитаться за полугодие, прочитайте спецвыпуск этого номера. Все статьи отрецензированы чиновниками из Минфина, ФНС, ФСС. Мы расспросили их, где в отчетах больше всего ошибок и как правильно заполнить опасные строки. Первым делом узнайте: — какие пять ловушек скрываются в полугодовом расчете по взносам; — с какими переходящими доходами возможна путаница в 6‑НДФЛ. | Упрощенка Книга учета доходов и расходов — не единственный налоговый регистр, который надо вести на упрощенке. Коллеги иногда об этом забывают. А за каждый отсутствующий налоговый регистр налоговики вправе оштрафовать компанию на сумму до 30 000 руб. В статье прочитаете: — какие налоговые регистры должны быть в каждой компании на упрощенке; — какие реквизиты в этих регистрах обязательные, а какие нет. Самые сложные показали на образцах. |

Плакат в подарок

| Вокруг бухгалтерии Зарплаты бухгалтеров выросли. Если нашли выгодное предложение и выходите на новую работу, захватите с собой чек-лист из статьи. С ним не упустите важного, когда будете принимать дела у предшественника. |

Сверяйте с образцом все счета-фактуры от поставщиков, чтобы не потерять вычет.

Сверяйте с образцом все счета-фактуры от поставщиков, чтобы не потерять вычет.Важные даты в первой половине июля

ПН 3 Уже идет Всероссийская аттестация бухгалтеров | СР 5 | ЧТ 6 | ПТ 7 | СБ 8 |

ПН 10 | СР 12 | ЧТ 13 | ПТ 14 | СБ 15 Взносы и СЗВ-М за июнь (можно и 17-го) |

| Минфин назвал ситуацию, когда из аванса надо удержать НДФЛ | 25 процентов | компаний попали под блокировку. Как возместить ущерб | Как работать с электронными больничными — пошаговая инструкция в картинках |

5 ловушек | в новом расчете по взносам | 3 примера | на случай, если надо списать просроченную дебиторку | 9 ответов | об уточненных декларациях по упрощенке |

Новости

У нас в гостях

О камералках 4-ФСС и зачете взносов на травматизм

Фонд социального страхования сейчас администрирует взносы только на травматизм, поэтому 4-ФСС проверяет с особым вниманием. К чему готовиться на камералке и как разобраться с начислениями и платежами, рассказала Маргарита Орлова, руководитель Департамента администрирования страховых взносов ФСС РФ.

Если опоздать с 4-ФСС хотя бы на один день, то будет штраф — 5 процентов от взносов к уплате

ГЛАВБУХ: Маргарита Анатольевна, допустим, компания задержала 4-ФСС за I квартал. Закон о взносах на травматизм на этот случай предусматривает штраф — 5 процентов от суммы к уплате. Штраф начисляется за каждый полный и неполный месяц просрочки. Как проверяющие рассчитают штраф?

МАРГАРИТА ОРЛОВА: Инспекторы умножат сумму взносов за I квартал на 5 процентов, если компания отчиталась до конца апреля (п. 1 ст. 26.30 Федерального закона от 24 июля 1998 г. № 125-ФЗ. — Примеч. ред.). А если расчет сдали, к примеру, только 2 мая, то штраф составит 10 процентов от взносов. Когда наступает новый календарный месяц, штраф увеличивается на 5 процентов (у проверяющих на местах другое мнение. Штраф в размере 10 процентов от взносов назначают, если компания задержала расчет более чем на 30 дней. Чтобы исключить спорность, мы сделали официальный запрос в ФСС. — Примеч. ред.).

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

На проверке ФСС запросил у компании карточки учета взносов. Организация по всем взносам ведет единый регистр. Подойдет ли фонду выписка из карточки учета, в которой будут только взносы от несчастных случаев?

Да, подойдет. Взносы, которые компания перечисляет в ФНС, проверяющих из фонда не интересуют. Поэтому из документа, который будете передавать в ФСС, эту информацию можно убрать. Главное оставьте данные о тарифе, облагаемых и необлагаемых выплатах и суммы начислений по травматизму за период проверки.

Компания переплатила взносы на травматизм. Кроме переплаты у нее есть прошлогодняя недоимка по социальным взносам. Получится ли зачесть переплату в счет недоимки? Ведь в прошлом году взносы на соцстрах тоже администрировал ФСС.

Нет, не получится. В 2017 году социальные взносы администрирует ФНС, и недоимку надо перечислять на КБК, который открыли налоговики. Поэтому ФСС не вправе зачитывать взносы на травматизм в счет взносов на соцстрах. Переплату можно направить в счет будущих платежей по травматизму либо вернуть.

Еще по этой теме

Смотрите, с чем легко запутаться, когда будете заполнять полугодовой 4-ФСС.

В законе о взносах на травматизм сказано, что переплату в счет будущих или текущих платежей фонд зачитывает самостоятельно. Но компания вправе подать заявление на зачет. Так подавать заявление или не надо?

Заявление можно не подавать. Допустим, компания переплатила июньские взносы на травматизм. Тогда она вправе сразу уменьшить взносы за июль на сумму переплаты — то есть перечислить меньше взносов, чем начислила. Закон позволяет так поступить и без заявления на зачет (п. 6 ст. 26.12 Федерального закона от 24 июля 1998 г. № 125-ФЗ. — Примеч. ред.).

Организация недоплатила взносы на травматизм. Вправе ли директор перечислить недоимку из собственных денег?

Нет, не вправе. Так можно поступать только с налогами и взносами в ФНС (п. 1 ст. 45 НК РФ. — Примеч. ред.). А взносы на травматизм компания обязана платить самостоятельно, со своего счета. Других вариантов уплаты в законе нет (Федеральный закон от 24 июля 1998 г. № 125-ФЗ. — Примеч. ред.)

МАРГАРИТА ОРЛОВА — советник государственной гражданской службы РФ 2-го класса. Имеет высшее экономическое и юридическое образование. С 1993 года работала в налоговых органах г. Москвы, с 2010 года — в Фонде социального страхования РФ. В настоящее время занимает должность руководителя Департамента администрирования страховых взносов ФСС РФ. Увлекается психологией и разведением цветов.

Коротко о важном

| Можно ли переплату по травматизму направить в социальные взносы? Нет, ее можно вернуть или зачесть во взносы на травматизм. | Подавать ли заявление на зачет переплаты по травматизму? Не обязательно. | Вправе ли директор заплатить взносы на травматизм за компанию? Нет. |

Новости

1000 лучших бухгалтеров России

Одна неделя — и вы в списке 300 лучших бухгалтеров России

Неделю назад получили письмо от читательницы электронного «Главбуха». Она только в мае пришла на конкурс «1000 лучших бухгалтеров России». Лидеры к этому времени уже выполнили 50 заданий и набрали по 20 000 баллов. Главбух сомневалась, есть ли смысл бороться за призы. Мы ей кое-что подсказали, и через неделю она была на 297-м месте конкурса. Делимся и с вами.

Соберите звезды в электронном журнале. В каждом выпуске электронного «Главбуха» есть статьи с мини-тестами. Ответите на вопрос правильно — получите звезду. Соберете все звезды в номере — получите 750 баллов.

Баллы за звезды мы начисляем начиная с «Главбуха» № 7, 2017. Сейчас вы читаете 13-й номер. Значит, на одних только звездах в данный момент можете заработать 5250 баллов (7 номеров × 750 баллов).

Пройдите тесты по статьям. Больше половины всех заданий на Конкурсе в этом году — это проверочные тесты по статьям электронного журнала «Главбух». В каждом тесте три-четыре вопроса. За безошибочное прохождение каждого теста мы начисляем 300 баллов.

Пройти тест можно и не заглядывая в журнал. Но у вас только три попытки. Поэтому сначала изучите статью от начала до конца, а потом отвечайте. Сейчас в конкурсе 28 тестов. Ответите на все — получите 8400 баллов (28 тестов × 300 баллов). Складываем их с баллами за звезды, и вот вам 13 650 баллов. Это 300-е место в списке 1000 лучших бухгалтеров России.

Как сориентироваться в личном кабинете участника конкурса

- 1

Новые задания

В этой закладке — задания, которые вы еще не выполнили. Перейдете в закладку «Все задания» — увидите, что уже сделали и сколько за это вам начислили баллов.- 2

Место в конкурсе

В верхнем правом углу личного кабинета видно, какое место в рейтинге вы занимаете. Нажмете на эту цифру и увидите расшифровку по накопленным баллам.

Как быстро найти дорогостоящие задания

- 1

300 баллов за тесты

Ответьте без ошибок на три вопроса теста. Если все ответы в тесте будут верные, то мы начислим 300 баллов. Но прежде прочитайте статью, потому что на прохождение теста мы даем только три попытки.- 2

750 баллов за звезды

Перейдите с сайта конкурса в электронный «Главбух», пройдите мини-тесты под статьями. За правильные ответы получите звезды. Соберете все звезды — мы начислим вам 750 баллов.

Как заработать баллы на бухгалтерских вебинарах

Адрес: webinar.glavbukh.ru — Вебинары журнала «Главбух» и Высшей школы Главбуха

Два вебинара в месяц проводят «Главбух» и Высшая школа Главбуха для читателей и учеников. За участие в вебинаре начисляем 400 баллов. А если пройдете тест по итогам вебинара, то получите за правильные ответы еще 300 баллов. Любой вебинар можно посмотреть в записи. Но баллы мы начисляем только тем, кто пришел на прямой эфир. Поэтому регистрируйтесь заранее. Приходите на каждый вебинар с июля по декабрь и соберете 8400 баллов (6 мес. × 2 вебинара × (400 баллов + 300 баллов)).

Новости

Что изменилось

Налоговики будут реже блокировать счета за отчетность

Главное изменение: инспекторы перестанут блокировать счета за новый расчет по взносам, но это временно.

За несдачу полугодового расчета по взносам инспекторы смогут вас только оштрафовать минимум на 1000 руб. (п. 1 ст. 119 НК РФ). А вот блокировать операции по счету они не вправе. Об этом недавно заявили в Минфине (письмо от 21 апреля 2017 г. № 03-02-07/2/24123). ФНС вынужденно согласилась с этими выводами, ведь свои разъяснения Минфин направил налоговикам (письмо ФНС России от 10 мая 2017 г. № АС-4-15/8659).

Минфин считает, что блокировать счет сейчас можно только за декларацию и 6-НДФЛ (подп. 1 п. 3 ст. 76 НК РФ). Расчет по взносам и декларация — не одно и то же. ФНС неверно трактовала положения Налогового кодекса, когда разрешила инспекциям блокировку за новый расчет (письмо ФНС России от 27 января 2017 г. № ЕД-4-15/1444). Налоговики утверждали, что правила блокировки распространяются и на плательщиков взносов (п. 11 ст. 76 НК РФ). Но у Минфина другое мнение. Пока в кодексе не будет четких формулировок насчет нового расчета, блокировка незаконна.

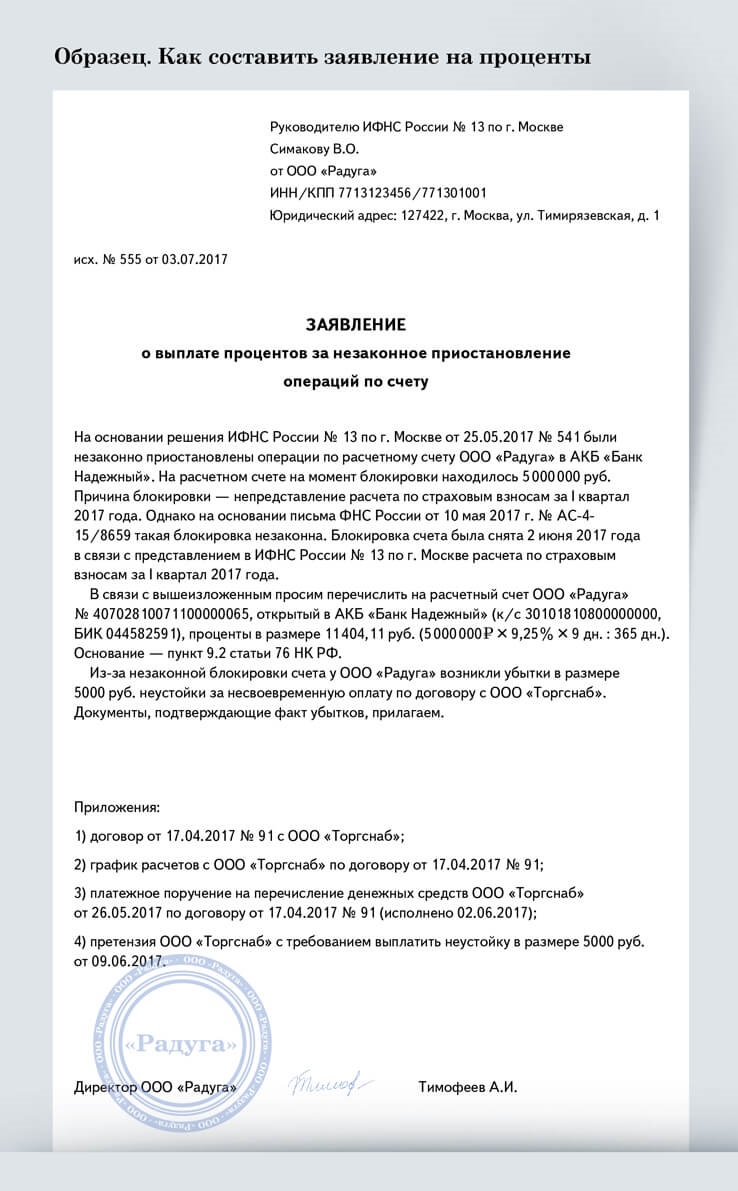

Компании выгодно, что ФНС согласилась с мнением Минфина. Все, кто попал под незаконные блокировки, вправе требовать от инспекций проценты (п. 9.2 ст. 76 НК РФ). Их рассчитывают исходя из ключевой ставки Банка России за каждый день, когда счет был заморожен. Если вы из тех, кто столкнулся с незаконной блокировкой, подайте в инспекцию заявление.

Шансы получить деньги выше, если из-за блокировки счета вы понесли убытки. В последнее время налоговики отказываются платить компенсацию, если блокировка не нанесла ущерба. Если хотите получить проценты, запаситесь документами. Из них должно следовать, что компания оказалась в убытке из-за того, что не могла пользоваться счетом. Например, это могут быть претензии контрагентов, которые вовремя не дождались платежей и требуют пеней.

Распечатать образец • Скачать бланк в формате Word

- 1

Форма заявления

Заявление составьте в свободной форме, официального бланка нет.- 2

Расчет процентов

Умножьте количество денег на счете на ключевую ставку и на количество дней блокировки. Результат разделите на 365 дней.- 3

Приложение

Приложите документы, которые подтвердят, что компании был нужен счет в период блокировки. Налоговики возместят проценты, если есть доказательства убытка.

Новости

Что изменилось

МЧС соберет с компаний по 200 000 рублей за гражданскую оборону

Ответ на запрос журнала «Главбух»

Главное изменение: МЧС вправе оштрафовать на сумму до 200 000 руб. компанию, которая не выполняет новые обязанности по гражданской обороне. Но обещает не приходить с проверкой ко всем подряд.

Еще по этой теме

Компания должна каждый год учить сотрудников гражданской обороне, раз в три года проводить учения, а для новичков — вводный инструктаж. Штраф для тех, кто игнорирует эти обязанности,— от 100 000 до 200 000 руб. (ч. 2 ст. 20.7 КоАП РФ). Но к плановым проверкам у МЧС риск-ориентированный подход. А внеплановые назначают редко. Такие пояснения журналу «Главбух» дали в министерстве.

Каких действий МЧС ждет от компаний. Новые обязанности по гражданской обороне появились у организаций со 2 мая (постановление Правительства РФ от 19 апреля 2017 г. № 470). Каждая организация должна разработать программу курсового обучения. За основу можно взять примерную программу, утвержденную МЧС России от 22 февраля 2017 г. № 2-4-71-8-14. Под такое обучение надо отводить минимум 16 часов рабочего времени в году.

С новичками нужно проводить вводный инструктаж. На это у компании есть месяц после трудоустройства работника.

Раз в три года сотрудники отрабатывают знания и умения на тренировках и учениях. Продолжительность — до 8 часов.

Кого оштрафуют, предупредят и простят. МЧС придет на плановую проверку только в компании, где высока вероятность чрезвычайной ситуации. Например, есть большой риск пожара. К малым компаниям не пойдут до 2019 года из-за моратория.

Для внеплановой проверки нужны серьезные основания, к примеру предписание прокуратуры. Если с такой ревизией МЧС придет в малую или среднюю компанию и нарушение окажется первым, то вместо штрафа выпишут предупреждение.

Новости

Что изменилось

Новые разъяснения про НДФЛ с аванса

Главное изменение: вы вправе удержать НДФЛ с безденежных доходов за счет аванса по зарплате. Например, если работник получил материальную выгоду или другой натуральный доход.

НДФЛ с матвыгоды удерживайте за счет ближайшего денежного дохода сотрудника. Например, за счет аванса по зарплате. Ведь материальная выгода становится доходом сотрудника в последний день каждого месяца в течение срока, на который работник получил заем или кредит (письмо Минфина России от 5 мая 2017 г. № 03-04-06/28037).

Логика у чиновников из Минфина следующая. Компания выдает зарплату не реже чем каждые полмесяца (абз. 10 ст. 136 ТК РФ). Значит, каждая часть зарплаты — доход сотрудника. Раз аванс — это тоже доход, то за счет него можно удержать НДФЛ, который относится к материальной выгоде, подарку или другому доходу в натуральной форме. В ФНС тоже согласны с таким подходом (см. комментарий ниже).

Разъяснения чиновников не касаются НДФЛ с самого аванса. Налог с этой выплаты удерживайте и платите в последний день месяца, за который начислили зарплату, или позже. Раньше нельзя — инспекторы не признают удержанную и перечисленную сумму налогом.

Компания вправе удержать НДФЛ

с матвыгоды за счет аванса

После того как признали доход в виде материальной выгоды, удержите НДФЛ за счет ближайшей денежной выплаты. В том числе за счет аванса по зарплате. Но есть два ограничения. Первое — удержать НДФЛ в подобной ситуации можно только в пределах 50 процентов от денежной выплаты (п. 4 ст. 226 НК РФ). Второе — удерживать налог можно не за счет всех денежных выплат, а только за счет доходов работника. Например, это зарплата и аванс, премии, больничные, отпускные, денежные подарки. А вот, например, за счет суточных, подотчетных и займов НДФЛ удержать нельзя. Эти выплаты — не доходы сотрудников.

Новости

Что изменилось

Новости

Что изменилось

Минфин рассказал, как пробить чек на аванс

Главное изменение: в чеке на предоплату можно не приводить название товара, цену и количество. Достаточно пометки «Аванс».

Осторожно

Если продавец может определить, за что покупатель вносит предоплату, то на чеке надо привести список товаров.

Чеки на предоплату пробивайте с признаком расчета «Аванс». Указывать наименование товара, цену и количество не обязательно. Но при одном условии — объем и список товаров в момент оплаты определить нельзя. К такому мнению пришли в Минфине (письмо от 28 апреля 2017 г. № 03-01-15/26352).

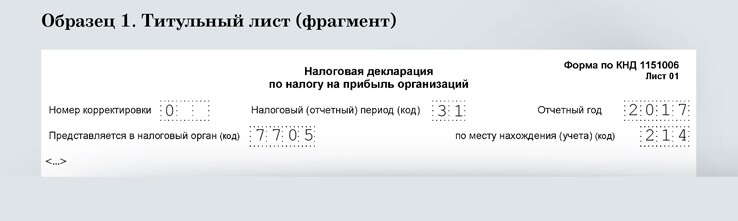

С 1 июля большинство компаний должны пробивать чеки на новых онлайн-кассах. Среди обязательных реквизитов такого чека — наименование товара и его количество (ст. 4.7 Федерального закона от 22 мая 2003 г. № 54-ФЗ). Но продавец не всегда может определить, за что покупатель вносит деньги в качестве предоплаты. Чиновники ввели новый признак способа расчета — «Аванс» (табл. 28 к приказу ФНС России от 21 марта 2017 г. № ММВ-7-20/229). Образец 1.

Бухгалтер компании-покупателя должен внимательно изучить чек. Ведь расходы в момент оплаты аванса признавать нельзя. Это делают после того, как продавец отгрузит товары (п. 14 ст. 270 НК РФ).

Когда покупатель получит товары и окончательно рассчитается, пробейте ему еще один чек. В нем приведите все оплаченные товары, их наименование и цену. Оформите чек на сумму, которую получили от покупателя. Указывать в нем аванс не надо. Образец 2.

Как мы узнали у производителей ККТ, скоро они доработают кассовые программы и на чеках появятся дополнительные реквизиты из нового приказа ФНС (приказ от 21 марта 2017 г. № ММВ-7-20/229). Среди них есть «Сумма по чеку предоплатой (зачет аванса)». То есть аванс, который продавец получал от покупателя раньше, будет отражаться в чеке.

- 1

Товары

В чеке на аванс можно не приводить наименование товаров, их количество и цену, если покупатель перечислил предоплату, но не определился с количеством.- 2

Сумма оплаты

В итоговом чеке, который пробиваете после аванса, приведите сумму, которую внес покупатель. Аванс показывать не нужно.

Новости

Что изменилось

Стало опасно удерживать НДФЛ с премий за текущий месяц

В справках 2-НДФЛ, которые выдаете сотрудникам, показывайте производственную премию с кодом 2002. Включайте ее в месяц, за который начислили. Даже если перечислили деньги позже.

Производственные премии становятся доходом работника в последний день месяца, за который их начисляют (письмо ФНС России от 11 апреля 2017 г. № БС-4-11/6836, определение Верховного суда от 16 апреля 2015 г. № 307-КГ15-2718). Раз доход возникает в месяце начисления премии, то и в 2-НДФЛ ее надо отражать в этом же периоде.

Риски возникают, если компания начисляет и выдает премию до окончания месяца. Например, в июле за июль. С такой премии безопаснее не удерживать НДФЛ, а сделать это в следующем месяце при выдаче итоговой зарплаты. Иначе получится, что вы удержали налог раньше времени, когда дохода еще не было.

Досрочный НДФЛ налоговики могут посчитать ошибочным платежом, потребуют удержать и оплатить налог повторно, но уже со штрафом. Бывает, что ошибочную переплату разрешают зачесть в счет НДФЛ. Но сначала запрашивают все регистры по НДФЛ.

Как отражать премии в 6-НДФЛ за полугодие, читайте в спецвыпуске.

Новости

Что изменилось

Роструд подсказал компаниям новый способ сэкономить на медосмотрах

Компании могут не тратить деньги на медосмотры офисных сотрудников. Условие одно — по итогам спецоценки у них оптимальные и допустимые условия труда.

Сотрудников с вредной и опасной работой компания отправляет на медосмотры за свой счет. Среди вредных факторов — работа за компьютером не менее половины рабочего дня. Поэтому Минтруд всегда считал медосмотры обязательными (письмо от 18 августа 2015 г. № 15-1/ООГ-4397).

Роструд лояльнее. Там рассудили, что условия труда определяет спецоценка. Раз по ее итогам условия нормальные, то медосмотр не нужен. Но новое письмо — это ответ на частный запрос. Разъяснять законодательство — прерогатива Минтруда. А штраф за отсутствие медосмотра — до 130 000 руб. (ст. 5.27.1 КоАП РФ). Чтобы снизить риск, отправьте свой запрос в Роструд.

Если не проводили спецоценку, можно поступить так. Перечислите в должностных инструкциях обязанности, которые сотрудники выполняют не за компьютером. Установите, что каждый час человек отдыхает от компьютера 15 минут. Если получится, что работник сидит перед монитором меньше половины рабочего дня, то медосмотр не нужен.

Новости

Что изменилось

Требования к копиям трудовых книжек и первички поменяются

В копиях трудовых книжек и первички можно пока не делать отметку о том, где лежит оригинал. Чиновники планировали с 1 июля ввести новые правила, по которым компании заверяют копии (ГОСТ Р 7.0.97-2016). Но сдвинули этот срок (приказ Росстандарта от 25 мая 2017 г. № 435-ст).

По новому ГОСТу на копии, которую компания делает для себя, надо поставить отметку «Верно». Рядом должны быть должность сотрудника, который отвечает за заверение документов, его подпись и расшифровка, дата заверения копии. Так можно заверять копии, которые, например, один отдел делает для другого.

Если копию отдаете в другую организацию, то дополнительно укажите место, где храните оригинал. Пример: «Подлинник документа находится в ООО “Альфа” по адресу: г. Москва, Новослободская ул., д. 6, оф. 14а в деле № 145 за 2016 год». Надпись заверьте печатью, если компания не отказалась от ее использования.

Новые правила вступят в силу через год — 1 июля 2018 года. При желании можете и сейчас заверять так копии. Обновленный ГОСТ — рекомендация.

Новости

Что изменилось

Обращайтесь в ПФР только за старой переплатой по взносам

Бесполезно подавать в ПФР заявление на возврат взносов, которые компания по ошибке перечислила туда в 2017 году. Фонд запретил подчиненным возвращать такие суммы (письмо от 26 апреля 2017 г. № НП-30-26/5935).

Одно дело, если компания хочет вернуть из фонда старую переплату по взносам. Например, вы подали уточненный РСВ-1 за 2016 год. В этом расчете вы показали меньше взносов, чем в исходном. К расчету приложили заявление на возврат переплаты. Тогда ПФР проведет камеральную проверку уточненки. На это у фонда есть три месяца. Затем в течение 10 рабочих дней с даты окончания камералки специалисты фонда вынесут решение о возврате.

Другое дело — деньги, которые компания заплатила в фонд после 1 января 2017 года. С этой даты перечислять взносы надо в ФНС. Если вы по ошибке заплатили сумму в ПФР, то фонд не сможет ее вернуть. У него нет таких полномочий (ст. 20 Федерального закона от 3 июля 2016 г. № 250-ФЗ). Но это не значит, что компания потеряет деньги. В фонде нам пообещали, что перекодируют ошибочный платеж так, чтобы он попал на счет налоговой.

Новости

Что изменилось

Не опоздайте с новым отчетом 11-НА

Срочная новость о новом отчете 11-НА

Не опоздайте с новым отчетом – завтра последний день

Завтра – 30 июня – последний день, когда статистика примет у вас отчет 11-НА без штрафа. Сдать его должны все компании, у которых в 2016 году на балансе числились нематериальные активы – контракты, договора аренды, лицензии, относящиеся к невозвратному лизингу, товарные знаки, фирменные наименования, коммерческие обозначения, гудвилл (деловая репутация организации). Форму отчета вы найдете в приказе Росстата от 3 июля 2015 г. № 296. Тех, кто не успеет отчитаться, проверяющие могут оштрафовать на 70 000 руб. (13.19 КоАП РФ). Исключение – малые компании. Они не обязаны предоставлять 11-НА. В следующем году форма отчета изменится. Росстат уже утвердил ее в новом приказе (от 26 июня 2017 г. № 428).

| Для кого | Что изменилось |

|---|---|

| Для всех компаний | Декларацию по земельному налогу за 2017 год сдавайте по новой форме. ФНС поправила раздел 2, чтобы в расчете налога учесть нормативную цену земель в Крыму и Севастополе. Поменялись названия строк 090 и 100 (приказ ФНС России от 10 мая 2017 г. № ММВ-7-21/347) |

| Не нужно платить страховые взносы с годовой премии иностранцу — высококвалифицированному специалисту, если ее перечислили после увольнения. Выплаты в рамках трудовых договоров таким сотрудникам взносами не облагаются (письмо Минфина России от 15 мая 2017 г. № 03-15-06/29178) | |

| Продавец вправе учесть в расходах премию покупателю. Но не больше 5 процентов от стоимости проданных продовольственных товаров. Для расчета лимита берут цену товара, которую согласовали первоначально (письмо Минфина России от 14 апреля 2017 г. № 03-03-06/1/22268) | |

| Для малого и среднего бизнеса | Малые компании сохранят свой статус минимум до 2019 года. Критерии, по которым определяют категорию, вступили в силу с 2016 года. А для ее изменения нужно, чтобы показатели численности и выручки превышали предельные значения в течение трех календарных лет (письмо ФНС России от 10 мая 2017 г. № ГД-4-14/8720) |

Новости

Что изменится

Компаниям вернут деньги из проблемных банков

II полугодие 2017

Продавать товары за границу можно будет без паспорта

Центробанк отменит паспорт сделки. Экспортерам больше не придется заполнять его для валютного контроля. Банки займутся документами сами. Сейчас на каждый контракт от 50 000 долл. США компания обязана открыть паспорт сделки. Скоро цена договора перестанет влиять на валютный контроль. Вначале чиновники предлагали поднять порог суммы контракта до 75 000 долл. Но позднее решили полностью отказаться от паспортов. Ведь все операции по таким контрактам полностью прозрачны. А лишние документы приносят больше издержек, чем пользы.

1 января 2018

Компаниям вернут деньги из проблемных банков

Агентство по страхованию вкладов вернет малой компании деньги со вкладов и расчетных счетов, если банк лишится лицензии. Такой законопроект внесли депутаты в Госдуму. Они предложили страховать деньги малых компаний на тех же условиях и на ту же сумму, что и вклады физических лиц. Страховку распространили не только на рублевые, но и на валютные счета компании. Но возвращать планируют максимум 1 400 000 руб.

2018

Оплачивая отдых сотруднику, сэкономите на налогах

Компания сможет уменьшить налог на прибыль, если оплатит сотруднику и его семье путевки. Условие одно — они должны отдыхать в России. В расходах, по проекту, можно будет учесть проезд, проживание, питание и даже экскурсии по договору, который компания заключила с туроператором или турагентством. Максимальный лимит — 50 000 руб. на одного человека в год. Не важно, кто это будет — сам сотрудник, его родители, дети или жена. Проект № 162100-7, который депутаты внесли в Думу, есть на сайте asozd.duma.gov.ru.

Новости

Тест

Проверьте, что вы знаете об изменениях в работе

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

- 1Вправе ли налоговики заблокировать счет и оштрафовать компанию, если она не сдаст расчет по взносам за полугодие?Правильный ответ — В. За несдачу полугодового расчета по взносам инспекторы могут оштрафовать компанию минимум на 1000 руб. (п. 1 ст. 119 НК РФ). Заблокировать счет они не вправе. Подробнее об этом читайте в статье «Налоговики будут реже блокировать счета за отчетность».

- 2Компания выдала работнику беспроцентный заем и должна удерживать НДФЛ. Разрешает ли Минфин удерживать данную сумму налога за счет аванса по зарплате?Правильный ответ — А. НДФЛ с матвыгоды компания удерживает за счет ближайшего денежного дохода сотрудника, в том числе аванса по зарплате. Такую позицию высказал Минфин. Подробнее об этом читайте в статье «Удерживайте НДФЛ из аванса, если выдаете сотрудникам займы».

- 3Вправе ли директор перечислить взносы за компанию?Правильный ответ — Б. Директор вправе перечислить за компанию только пенсионные, медицинские и социальные взносы в налоговую инспекцию. Подробнее об этом читайте в статье «О камералках 4-ФСС и зачете взносов на травматизм».

- 4Компания переплатила взносы на травматизм за июнь. Обязательно ли сдавать заявление на зачет?Правильный ответ — Б. Заявление на зачет сдавать не обязательно. Компания может уменьшить взносы за июль на сумму переплаты. Подробнее об этом читайте в статье «О камералках 4-ФСС и зачете взносов на травматизм».

- 5Как пробивать на онлайн-ККТ чеки на предоплату за товары?Правильный ответ — А.Чеки на предоплату пробивайте с признаком расчета «Аванс». Нужно ли указывать в чеке наименование товара, цену и количество. Подробнее об этом читайте в статье «Минфин рассказал, как пробить чек на аванс».

Отчетность

Рекомендации от чиновников

Отчетность

Рекомендации от чиновников

Как заполнить непонятные строки в отчетности за полугодие — путеводитель от Минфина, ФНС и ФСС

Это статья про строки в отчетности за полугодие, по которым у всех вопросы. Ее можно настроить под себя и получить рекомендации именно по своим отчетам. Эти рекомендации официальные, заверены Минфином, ФНС и ФСС. Ответьте на вопросы:

Отчетность

Страховые взносы

Отчетность

Страховые взносы

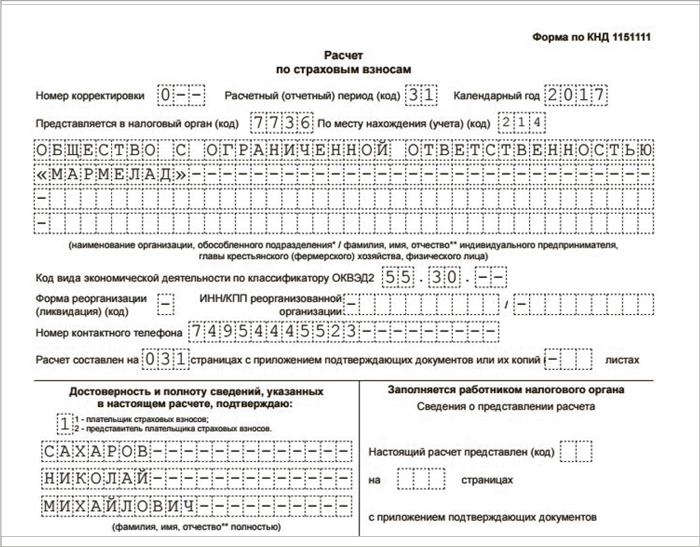

Пять ловушек в расчете по взносам за полугодие

- 1КБК

- Отразите коды для декабрьских взносов — налоговики начислят пени

- 2Взносы в разделе 1

- Приведете только взносы за II квартал — занизите начисления

- 3Странные ячейки

- Перепутаете ячейки для выплат и взносов — будете сдавать уточненку

- 4Больничные пособия

- Включите в расчет лишние пособия — расчет придется исправить

- 5Взносы в разбивке по работникам

- Взносы всех работников не сойдутся с разделом 1 — расчет не примут

Срочная новость от ФНС про расчет по взносам

Простой способ убедить налоговиков, что с номерами СНИЛС все в порядке

Инспекторы сообщили, что номера СНИЛС в вашем расчете за полугодие не совпадают с их базой, а вы уверены, что все верно? Чиновники из ФНС подсказали, как убедить проверяющих, что ошибок в расчете нет. Раньше для этих целей налоговики советовали сдать в инспекцию копии паспортов и карточек СНИЛС людей, по которым нашлись расхождения. Но это трудозатратно, если работников с расхождениями много. Теперь ФНС предлагает новый, более простой, способ. Отправьте проверяющим копию СЗВ-М за последний месяц с отметкой фонда о сдаче отчета. Если отчитывались через спецоператора, то к СЗВ-М приложите копию протокола о приеме, который поступил из ПФР. Так вы докажете налоговикам, что располагаете корректными номерами СНИЛС. Ведь с ошибкой в этих данных фонд бы просто не принял у вас отчет.

не позже, сдайте бумажный или электронный расчет по взносам за полугодие

Как можно раньше приступите к расчету по взносам за полугодие. В прошлый раз с этим новым отчетом пришлось повозиться. Вы заполняли его впервые. ПФР передал налоговикам некорректные номера СНИЛС. Если страховые номера работников в расчете отличались от тех, что есть в базе ФНС, инспекторы возвращали расчет на доработку.

В ФНС обещают, что отчитаться за полугодие будет проще. Инспекторы обновили настройки программы, и расхождения в СНИЛС не помешают вам сдать расчет. Но не расслабляйтесь. В расчете есть несколько ловушек, из-за которых инспекторы могут его не принять, запросить пояснения или уточненку. Что это за ловушки — узнаете из статьи.

КБК в разделе 1

В чем опасность: декабрьские КБК в расчете за полугодие приведут к недоимке. Инспекторы начислят пени.

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

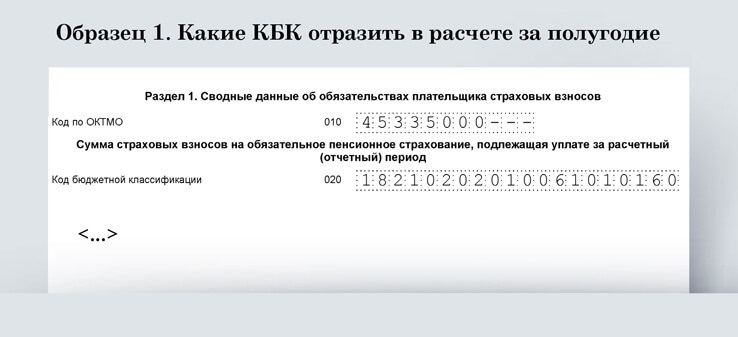

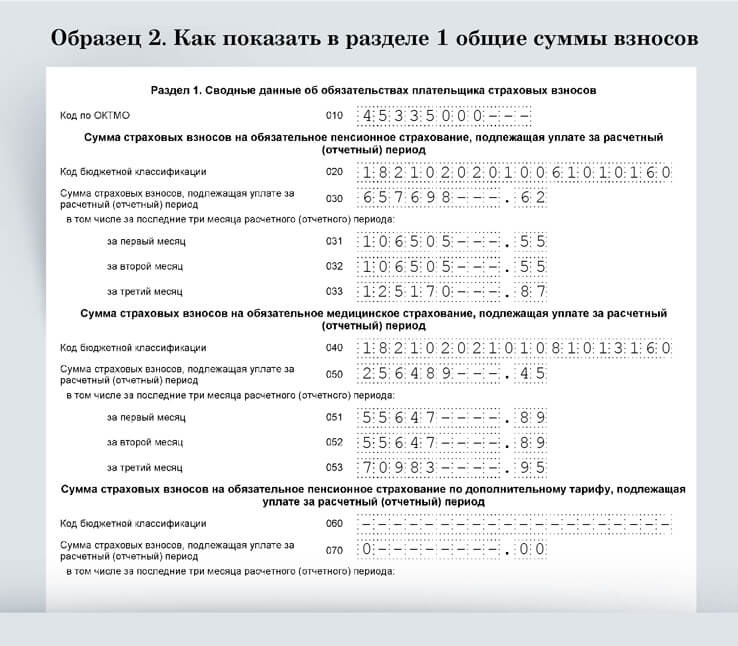

В разделе 1 расчета приведите КБК для текущих страховых взносов, на которые перечисляли платежи за январь, февраль, март и т. д. Образец 1 — ниже. Бухгалтерская программа может подтянуть в раздел 1 коды для декабрьских платежей. Эту ошибку вы легко можете пропустить. Ведь коды для текущих и прошлогодних взносов отличаются друг от друга всего на одну цифру в 16-м разряде КБК.

Если сдать расчет с неверными кодами, начисления и платежи за полугодие в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для декабрьских взносов у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Распечатать образец • Скачать бланк в формате Excel Главное в статье Скрыть

- 1

КБК

Сюда ставьте КБК, на которые платили взносы за январь— июнь. Если напишете коды для декабрьских взносов, придется сдавать уточненку.

Сумма взносов в разделе 1

В чем опасность: инспекторы потребуют пояснения, а затем уточненку, если в разделе 1 будут только взносы за II квартал.

В разделе 1 надо отразить общие суммы по каждому виду взносов за период с января по июнь (см. образец 2). Ведь взносы компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новом расчете. Убедитесь, что в раздел 1 попала именно сумма взносов за все первое полугодие, а не только за II квартал. На камералке налоговики проверят по контрольным соотношениям, как текущие взносы согласуются с расчетом за прошлый квартал. Взносы за II квартал плюс взносы за I квартал должны быть равны общей сумме начислений за полугодие. Эту сумму компания должна отразить в разделе 1. Если в расчет попадут только текущие начисления, инспекторы потребуют уточненку (письмо ФНС России от 13 марта 2017 г. № БС-4-11/4371).

Распечатать образец • Скачать бланк в формате Excel

- 1

Взносы

Напишите, сколько всего начислили пенсионных, медицинских и социальных взносов за январь—июнь. Отдельно покажите суммы за каждый месяц II квартала.- 2

Взносы

Напишите, сколько всего начислили пенсионных, медицинских и социальных взносов за январь—июнь. Отдельно покажите суммы за каждый месяц II квартала.- 3

Пустые ячейки

Если не начисляете дополнительные пенсионные взносы, в соответствующих ячейках проставьте нули, а в ячейках для КБК — прочерки.

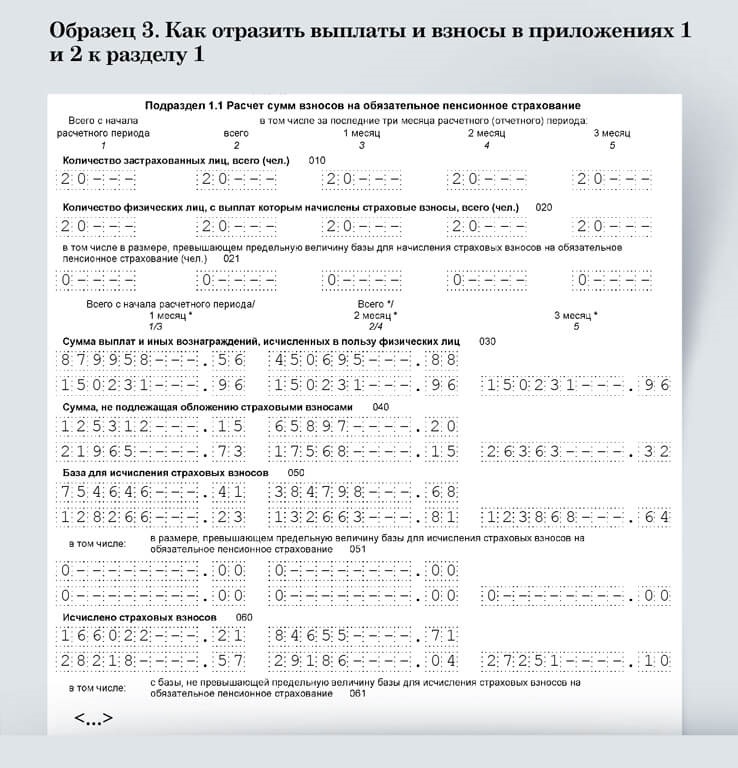

Непривычное расположение ячеек

В чем опасность: легко запутаться, в какую ячейку что писать. Ошибетесь — придется сдавать уточненку.

Коллеги не раз высказывали мнение, что ячейки для выплат и взносов в приложениях 1 и 2 к разделу 1 расположены не наглядно. Мы с этим согласны. Чтобы разобраться, в каких ячейках что писать, нужно потратить время. А если отразить выплаты и взносы не там, где нужно, придется подавать уточненку. Ведь в базе инспекции все перепутается. На образце 3 мы показали, какие ячейки в приложениях 1 и 2 запутали коллег и как их правильно заполнить.

Распечатать образец • Скачать бланк в формате Excel

- 1

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- 2

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- 3

Проблемные ячейки

Каждый блок ячеек для выплат и взносов заполните следующим образом. Сверху слева направо напишите общие суммы за полугодие и за II квартал. Снизу показывайте суммы с разбивкой по месяцам.- 4

Разные взносы

Это фрагмент приложения 1 для пенсионных и медицинских взносов. Социальные взносы в приложении 2 отражайте по аналогии.

Больничные пособия

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем июля и выиграть приз.

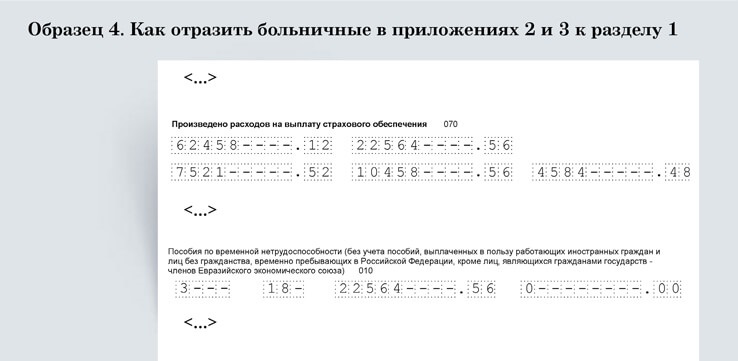

В чем опасность: учетная программа может подтянуть в расчет не только пособия за счет ФСС, но и выплаты за счет компании. Инспекторы потребуют уточненку.

Какие пособия отражать в приложениях 2 и 3, зависит от того, есть ли в регионе пилотный проект ФСС. Рассмотрим две ситуации, чтобы вы не ошиблись в расчете за полугодие и не сдавали потом уточненку.

В регионе нет пилотного проекта. Сначала отразите больничные в приложении 2 для взносов на соцстрах. В строке 070 покажите только пособия за счет ФСС — на них вы уменьшали взносы в течение квартала. Первые три дня болезни, которые оплатила компания, не показывайте (письмо ФНС России от 28 декабря 2016 г. № ПА-4-11/25227). В приложении 3 отразите количество дней болезни, которые оплачивает фонд (см. образец 4).

В приложениях 1 и 2, которые для пенсионных, медицинских и социальных взносов, пособие отразите в составе всех выплат в пользу физлиц, в том числе необлагаемых. Это строки 030 и 040 подразделов 1.1, 1.2, 1.3.1 и 1.3.2 приложения 1; 030 и 040 приложения 2. Показывайте не только выплаты за счет ФСС, но и за счет компании.

В регионе есть пилотный проект. Больничные в приложении 2 не показывайте, приложение 3 в расчет вообще не включайте. Отразите только пособие за первые три дня болезни в приложениях 1 и 2 в составе всех выплат физлицам, в том числе необлагаемых.

Распечатать образец • Скачать бланк в формате Excel

- 1

Больничные

В приложении 2 покажите только пособия за счет фонда.- 2

Дни болезни

В приложении 3 напишите, за сколько дней болезни фонд должен возместить расходы.

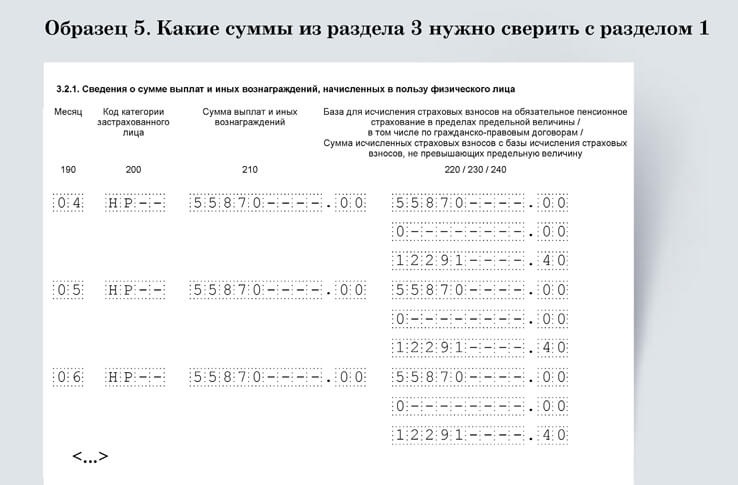

Взносы каждого работника

Важная деталь

Посмотрите на свою отчетность глазами налоговиков — прогоните ее через сервис «Контрольные соотношения»

В чем опасность: общие суммы взносов по всем разделам 3 должны совпасть с разделом 1. Иначе налоговики не примут расчет.

При приеме расчета налоговики сложат ежемесячные взносы сотрудников из каждого раздела 3. Общую сумму начислений инспекторы сверят с пенсионными взносами в пределах лимита из приложения 1 к разделу 1. Если суммы не совпадут, налоговики вернут расчет на доработку. В ФНС рассказали, что в расчете за прошлый квартал подобные расхождения стали самой частой ошибкой.

Если раздел 3 заполняете всего на несколько человек, то перед тем, как сдать расчет, пересчитайте взносы работников. Для этого отдельно сложите взносы за апрель, май и июнь из каждого раздела 3 (см. образец 5). Результат сверьте с пенсионными взносами за апрель—июнь из приложения 1 к разделу 1 (строка 061). Возможно, в вашей компании много сотрудников, поэтому пересчитать взносы каждого из них задача трудоемкая. В таком случае рекомендуем сначала прогнать готовый расчет через наш бесплатный сервис. Сервис сообщит о возможных суммовых расхождениях.

Распечатать образец • Скачать бланк в формате Excel

- 1

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.- 2

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.- 3

Взносы

Помесячно сложите взносы каждого работника из всех разделов 3. Эти суммы должны совпасть с пенсионными взносами за апрель—июнь из раздела 1.

Как заполнить расчет по взносам за полугодие. Видео-инструкция

за правильный ответ

Отчетность

Взносы на травматизм

Как заполнить 4-ФСС за полугодие, чтобы обойтись без уточненки

Коллеги уверены, что заполнить 4-ФСС несложно. Ведь с нового года в нем только взносы на травматизм. Но не торопитесь сразу отправлять в ФСС готовый расчет. Сначала проверьте, не ошиблись ли в четырех опасных реквизитах, чтобы у фонда не было к вам лишних вопросов.

Срочная новость про 4-ФСС

С 9 июля действует новая форма 4-ФСC

Квартальный расчет по взносам на травматизм надо будет сдавать по новой форме. ФСС внес в нее три изменения (приказ от 7 июня 2017 г. № 275). Во-первых, добавил новое поле на титульном листе. Его будет заполнять только бюджетные организации. Во-вторых, таблицу 2 расчета дополнили новой строкой 1.1. Ее должны заполнять компании-правопреемники, к которым перешел долг другого страхователя после реорганизации или долг снятой с учета обособки. И в-третьих, таблицу 2 дополнили еще и строкой 14.1. Ее заполняют компании-правопреемники, к которым после реорганизации или снятия с учета обособки перешла задолженность Фонда перед страхователем. Приказ вступит в силу с 9 июля 2017 г. По какой форме надо сдавать расчет 4-ФСС за полугодие, расскажет представитель ФСС на вебинаре 4 июля.

еще успеваете сдать без штрафа бумажный 4-ФСС, а 25 июля — электронный

Среднесписочная численность работников

Некоторые бухгалтеры считают, что на титульном листе расчета весь год надо показывать численность работников на 1 января. Это ошибочное мнение. Численность всегда определяйте на последний день отчетного квартала (п. 5.14 Порядка, утв. приказом ФСС РФ от 26 сентября 2016 г. № 381). Для 4-ФСС за полугодие этот показатель рассчитайте на 30 июня. Сначала определите ежемесячную среднесписочную численность в январе—июне. Результаты сложите и разделите на шесть месяцев. Результат приведите на титульном листе (п. 81.6, 81.7 Указаний, утв. приказом Росстата от 26 октября 2015 г. № 498).

ОКВЭД и тариф взносов на травматизм

На титульном листе приведите код основной деятельности по классификатору ОКВЭД2. Даже если в расчете за I квартал вы отражали прошлогодний ОКВЭД. Если ошибиться и в этот раз — инспекторы могут запросить пояснения.

Проверьте, чтобы в таблице 1 расчета стоял тот тариф взносов на травматизм, который ФСС установил для вашей компании на 2017 год. Если отчитывались за I квартал до того, как фонд подтвердил ваш основной вид деятельности, то в 4-ФСС надо было показывать прошлогодний тариф. Если в этом году тариф поменялся, то не перенесите по ошибке из прошлого расчета устаревшие данные. Иначе у проверяющих из ФСС не сойдутся контрольные соотношения, они потребуют пояснения и уточненку.

Начисленные взносы

В строке 2 таблицы 2 распишите, сколько взносов начислили за II квартал и за каждый месяц в отдельности, а также отразите начисления за январь—март и общую сумму за полугодие. Иначе у проверяющих не сойдутся контрольные соотношения, они запросят пояснения, а затем уточненку.

Возможно, 4-ФСС за I квартал вы сдали раньше, чем фонд выдал уведомление о тарифе взносов на 2017 год, а тариф изменился. Тогда пересчитайте начисления с начала года. Если тариф увеличился, доначислите взносы за I квартал, а сумму покажите в строке 5 таблицы 2 расчета. К общей сумме взносов из строки 2 эти взносы не прибавляйте, иначе нарушите контрольные соотношения по расчету. Начислять пени на недоимку фонд не будет, поскольку пересчет взносов из-за смены тарифа не ошибка.

Уточненку за I квартал придется сдать только в одном случае — если тариф понизили.

Распечатать образец • Скачать бланк в формате Excel

- 1

ОКВЭД

Впишите код деятельности ОКВЭД2, даже если в 4-ФСС за I квартал отражали код из старого классификатора ОКВЭД.

Распечатать образец • Скачать бланк в формате Excel

- 1

Выплаты

Напишите, сколько денег выплатили сотрудникам в первом полугодии и за II квартал. Сверьте облагаемую сумму с данными из расчета по взносам, чтобы у проверяющих не было лишних вопросов.- 2

Выплаты

Напишите, сколько денег выплатили сотрудникам в первом полугодии и за II квартал. Сверьте облагаемую сумму с данными из расчета по взносам, чтобы у проверяющих не было лишних вопросов.- 3

Тариф

Проследите, чтобы в расчет попал тариф взносов, который фонд присвоил компании на 2017 год. Если по ошибке показать старый тариф, проверяющие запросят уточненку.- 4

Тариф

Проследите, чтобы в расчет попал тариф взносов, который фонд присвоил компании на 2017 год. Если по ошибке показать старый тариф, проверяющие запросят уточненку.

Распечатать образец • Скачать бланк в формате Word

- 1

Текущие взносы

Напишите, сколько взносов начислили за полугодие. Отдельно отразите взносы за I квартал и начисления за апрель—июнь.- 2

Пересчет взносов

Если из-за смены тарифа пересчитали взносы за I квартал и появилась недоимка, отразите ее в 4-ФСС за полугодие по строке 5.- 3

Платежи

Впишите реквизиты платежек, которыми перечисляли взносы во II квартале.

Распечатать образец • Скачать бланк в формате Excel

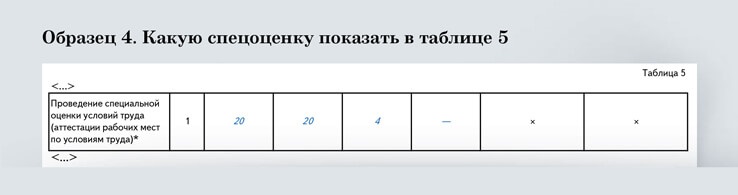

- 1

Спецоценка

Отразите данные о спецоценке рабочих мест, которую провели до 1 января 2017 года. Свежую спецоценку не показывайте. Данные таблицы 5 будут одинаковыми весь 2017 год.

На заметку

С чем еще путаются коллеги, когда заполняют 4-ФСС

за правильный ответ

Отчетность

НДФЛ

Перепроверьте в 6-НДФЛ переходящие отпускные и еще два сложных дохода

Бухгалтеры боятся переходящих доходов сотрудников. Не всегда понятно, как и когда включать их в расчет 6-НДФЛ. Бухгалтеры часто путаются в правилах расчета налога. За ошибки налоговики могут оштрафовать. В статье найдете безопасные решения по трем переходящим доходам полугодия.

крайний срок, когда надо сдать 6-НДФЛ за полугодие

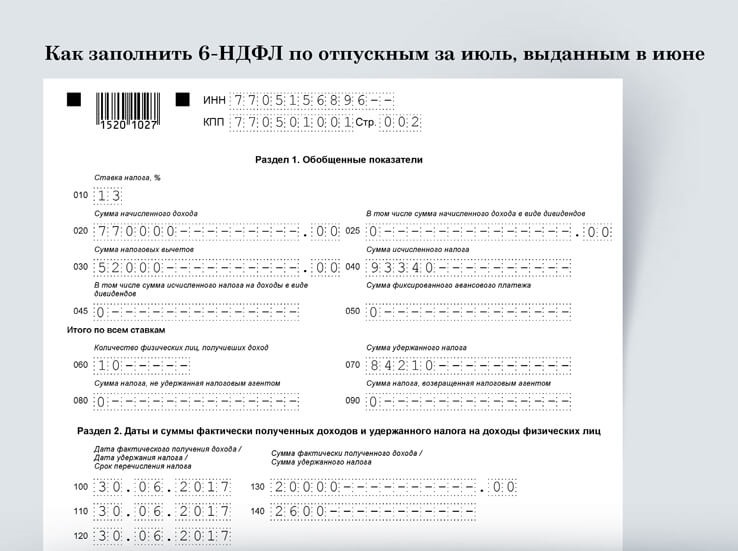

Отпускные за июль выдали в июне

Сотрудник идет в отпуск с 4 июля. Бухгалтер рассчитал отпускные — 20 000 руб. Выплатил их 30 июня, а НДФЛ — 2600 руб. — перечислил 3 июля. Доход сотрудника с 1 января по 30 июня без учета отпускных — 750 000 руб.

Как бывает. В расчете 6-НДФЛ за полугодие бухгалтеры включают отпускные только в строку 020 первого раздела. Во втором разделе эту сумму не показывают. Думают, что это надо сделать в расчете за 9 месяцев.

Как правильно. Отпускные нужно учесть и в первом, и во втором разделах расчета 6-НДФЛ за полугодие. А также доплатить пени за несвоевременную уплату налога.

Дата получения дохода для отпускных — день, когда деньги перечислили работнику на карту или выдали наличными. Крайний срок, чтобы заплатить НДФЛ, — последний день месяца (ст. 223, 226 НК РФ). Переносить этот срок на следующий день, как по зарплате, нельзя. Поэтому компания просрочила налог. Значит, налоговики вправе оштрафовать ее на 20 процентов от суммы и начислить пени.

Компании отражают переходящие выплаты в том периоде, когда наступил срок уплаты налога. Так разъяснили чиновники из ФНС (письмо ФНС России от 27 января 2017 г. № БС-4-11/1373). В нашем случае это 30 июня 2017 года. Поэтому бухгалтер должен был заполнить расчет за полугодие, как на образце.

Распечатать образец • Скачать бланк в формате Excel

- 1

Дата

Поставьте срок уплаты налога, а не дату, когда его фактически заплатили. Не важно, что НДФЛ вы перечислили позже.

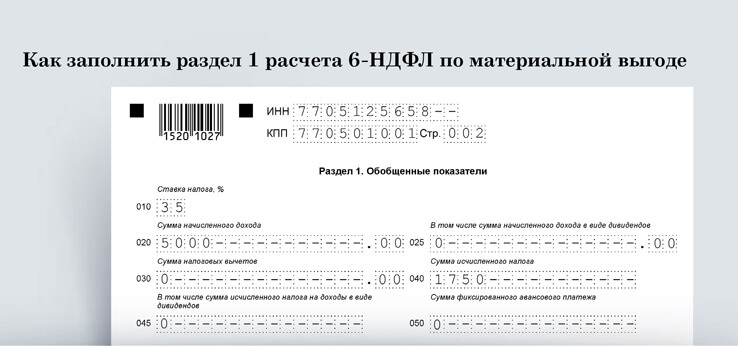

Налог с материальной выгоды удержали за счет аванса

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Компания выдала сотруднику беспроцентный заем. 30 июня рассчитали материальную выгоду — 5000 руб. НДФЛ с нее в размере 1750 руб. удержали за счет аванса, который выплатили 14 июля. Налог перечислили в тот же день.

Как бывает. В расчете 6-НДФЛ за полугодие бухгалтеры включают матвыгоду в строку 020, а налог с нее — в строки 040 и 080 первого раздела. Второй раздел не заполняют. Думают, что покажут сумму в расчете за 9 месяцев.

Как правильно. Бухгалтеры поступают правильно, когда вписывают матвыгоду в строку 020, а налог с нее — в строку 040. Ставка налога для этого дохода выше, чем обычная, — 35 процентов. Поэтому для матвыгоды нужно отдельно заполнить строки 010—050. Смешивать ее с доходами по ставке 13 процентов нельзя (п. 3.2 Порядка, утв. приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

В строке 080 первого раздела налог с материальной выгоды учитывать не надо. В эту строку включают только тот НДФЛ, который компания не сможет удержать в налоговом периоде (письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194). Как правильно заполнить первый раздел расчета, смотрите на образце ниже.

Налог с материальной выгоды чиновники разрешают удерживать за счет любой ближайшей выплаты (письмо Минфина России от 5 мая 2017 г. № 03-04-06/28037). В том числе за счет аванса, как в нашем примере. НДФЛ удержали 14 июля, значит, во второй раздел сумма попадет уже в расчете за 9 месяцев.

Распечатать образец • Скачать бланк в формате Excel

- 1

Ставка

Если выплачивали доходы с разными ставками налога, то отдельно для каждой надо заполнить строки 010—050.

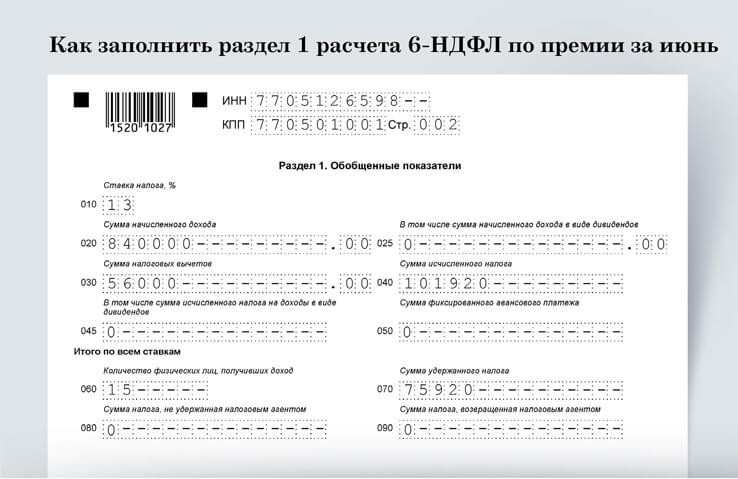

Премию за июнь выдали в июле

Сотрудникам 30 июня начислили ежемесячную производственную премию — 80 000 руб. и зарплату — 120 000 руб. 5 июля перечислили деньги и удержали НДФЛ в размере 26 000 руб. А налог заплатили на следующий день — 6 июля. Доход сотрудников с начала года без учета премии и июньской зарплаты — 640 000 руб., удержанный НДФЛ — 75 920 руб., а вычеты — 56 000 руб.

Как бывает. Бухгалтеры включают премию и июньскую зарплату в строку 020, а налог — в строки 040 и 070. Второй раздел по этим выплатам решают отразить в расчете за 9 месяцев.

Как правильно. Коллеги правы, когда показывают зарплату и премию за июнь в строке 020, а налог — в строке 040. А вот строку 070 увеличивать не надо. В нее попадает только удержанный налог (п. 3.3 Порядка, утв. приказом № ММВ-7-11/450).

Налог считают удержанным, когда деньги за минусом налога выдали работнику (п. 4 ст. 226 НК РФ). А перечисляют НДФЛ не позднее следующего дня (ст. 223, 226 НК РФ). В нашей ситуации премию начислили 30 июня, а выплатили 5 июля. Значит, удержать налог бухгалтер сможет только в этот день. Поэтому в расчете за полугодие налог в строку 070 не включают. Как бухгалтеру правильно составить первый раздел 6-НДФЛ, смотрите на образце ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Налог

Впишите налог с ежемесячной производственной премии и зарплаты. Эти суммы становятся доходом работника в последний день месяца, за который их начислили.

за правильный ответ

Новый счет-фактура с 1 июля

Отчетность

Декларация по НДС

Отчетность

Декларация по НДС

В декларации по НДС за II квартал есть четыре опасных показателя

Четыре опасных показателя перепроверьте в декларации по НДС за II квартал. Именно в них чаще всего бывают ошибки. А у вас вряд ли есть лишнее время на пояснения и уточненки.

Дата счета-фактуры

Частая ошибка

Коллеги путают, когда включать в декларацию счета-фактуры июля, а когда нет.

Отгрузочные счета-фактуры. Покупатель вправе включить в декларацию за II квартал счета-фактуры, которые он получил до 25 июля. При условии, что товары принял на учет во II квартале (п. 1.1 ст. 172 НК РФ).

В законе речь идет о дате, когда покупатель получил счет-фактуру. Но эту дату налоговики в декларации не видят. Поэтому ориентироваться будут на дату самого счета-фактуры.

Чем опасна

Поставщик занизит НДС. А покупатель недоплатит или переплатит налог из-за неверных вычетов.

Счета-фактуры с датой после 25 июля не включайте в декларацию. Ведь покупатель не мог получить документ раньше, чем его составил поставщик, если только он не ошибся в дате. Счета-фактуры с датой до 25 июля можно отразить в декларации. Вряд ли инспекторы будут проверять, когда покупатель по факту их получил.

У поставщика ситуация другая. Он не вправе, а обязан показать в декларации все счета-фактуры с отгрузкой во II квартале (письмо ФНС России от 28 июля 2014 г. № ЕД-4-2/14546). Ведь НДС начисляют в том квартале, когда товар отгрузили, даже если счет-фактуру выставили позднее (п. 1 ст. 154, п. 1 ст. 167 НК РФ).

Внимание! Конкурс

Пройдите тест по этой статье в конкурсе «1000 лучших бухгалтеров России» и получите 300 баллов.

Если поставщик не включит в декларацию июльские счета-фактуры, а покупатель заявит вычет во II квартале, программа ФНС обнаружит расхождения. Придется поставщику сдать уточненку, доплатить налог и пени.

Счета-фактуры на аванс. Вычет НДС с аванса покупатель вправе заявить только в том квартале, в котором получил счет-фактуру (письмо Минфина России от 24 марта 2017 г. № 03-07-09/17203).

Проверьте дату самого счета-фактуры на аванс. Ведь именно ее компании показывают в декларации. Если вы покупатель, то авансовые счета-фактуры с июльскими датами не включайте в декларацию за II квартал. Даже если предоплату вы перечислили поставщику в июне.

Поставщик, наоборот, обязан включить в декларацию авансы, которые получил в июне, независимо от того, когда он выставил счет-фактуру.

сдайте декларацию по НДС за II квартал

Пример 1. Какие счета-фактуры III квартала включить в декларацию за II квартал

Покупатель в июне получил товары от поставщика и перечислил ему аванс за следующую партию. Поставщик 3 июля выставил счет-фактуру на товары, 5 июля — авансовый счет-фактуру.

Бухгалтер компании-покупателя включил в декларацию за II квартал только счет-фактуру на товары. Авансовый счет-фактура попадет в декларацию за III квартал.

Бухгалтер поставщика оба счета-фактуры отразил в декларации за II квартал.

Иногда покупатели неверно переносят дату счета-фактуры в книгу покупок. Из-за этого сведения в декларации поставщика и покупателя не совпадают.

Как избежать ошибок. Проверьте в книге продаж или книге покупок счета-фактуры, которые выставлены в следующем квартале. Покупателю лучше свериться с поставщиком. Так можно вовремя найти и исправить ошибки. Или убедиться, что поставщик не забыл добавить в декларацию все июльские счета-фактуры, по которым покупатель заявил вычет.

На заметку

Три новые ошибки налоговики стали находить в декларациях по НДС

1. Забывают указать сумму налога. У поставщиков в разделе 9 декларации бывают счета-фактуры, по которым есть все показатели, кроме суммы НДС.

2. Не указывают посредника. Покупатели приобретают товары или услуги через комиссионеров или агентов, которые действуют от своего имени. Но ИНН/КПП такого посредника не включают в книгу покупок. Из-за этого программа ФНС не может проверить вычет, и налоговики потребуют пояснения.

3. Регистрируют счет-фактуру при передаче имущества в уставный капитал. Компания, которая передает имущество в уставный капитал, должна восстановить НДС. В книге продаж бухгалтер обычно регистрирует счет-фактуру по этому имуществу. Формально это не ошибка. Но получатель имущества регистрирует в книге покупок другой документ — акт приемки-передачи. Из-за этого программа ФНС выдает расхождения. Налоговики рекомендуют регистрировать в книге продаж акт (письмо ФНС России от 5 апреля 2017 г. № 15-3-03/125).

Номер счета-фактуры

Частая ошибка

Номер счета-фактуры не такой, как в декларации контрагента.

Покупатели ошибаются, когда вводят в программу номер счета-фактуры поставщика. А поставщики иногда меняют номер документа в своей декларации. В итоге в экземпляре покупателя один номер, у поставщика — другой. Из-за неверного номера налоговики могут запросить пояснения.

Чем опасна

Покупатель и поставщик будут сдавать пояснения.

Как избежать ошибок. Когда переносите номер счета-фактуры в книгу покупок, не пропускайте дефисы, слэш и нули в середине номера. Но некоторые типы ошибок в номере допускаются. Например, программа ФНС умеет сравнивать номера счетов-фактур с разными регистрами букв.

Прежде чем сдавать декларацию, сверьте книгу покупок с контрагентом.

Код операции

Частая ошибка

Продавец в книге продаж ставит код 26 вместо 01.

Если поставщик вместо кода 01 указал 26, то налоговики примут декларацию. Ведь код 26 можно ставить в книге продаж. Но программа ФНС не сможет проверить декларацию, и налоговики потребуют пояснения.

Чем опасна

Налоговики потребуют уточненку или пояснения.

Код 26 означает, что покупатель не платит НДС. Это могут быть физлицо или компания на спецрежиме. Когда программа ФНС видит этот код, она считает, что вычета не будет. Если покупатель включит счет-фактуру в декларацию, налоговики запросят пояснения и у него, и у поставщика. А некоторые инспекторы требуют от поставщика сдать уточненку, чтобы исправить код. Но компания не обязана сдавать уточненку, если не занизила сумму НДС (п. 1 ст. 81 НК РФ). Достаточно указать правильный код в пояснениях.

Как избежать ошибок: безопаснее использовать код 26, если ваши клиенты — физлица. Или если уверены, что клиенты применяют спецрежим. Например, вы договорились с покупателями о том, что не выставляете им счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ). Если о покупателе ничего не знаете, указывайте код 01.

Стоимость товаров

Частая ошибка

Стоимость товаров у покупателя отличается от декларации поставщика.

Покупатели неверно переносят в книгу покупок стоимость из счета-фактуры, а также дробят стоимость, когда заявляют вычет частями.

Вычет по товарам, работам и услугам можно заявлять частями — в разных кварталах. Покупатели нередко дробят не только вычет, но и стоимость товаров. Из-за этого программа ФНС не может найти пару счету-фактуре покупателя в декларации поставщика. В таких случаях налоговики запрашивают пояснения.

Чем опасна

Поставщик и покупатель будут сдавать пояснения.

Как избежать ошибок: если вы заявляете часть вычета, в книге покупок указывайте всю стоимость из графы 9 счета-фактуры.

Пример 2. Какую стоимость товаров указать в книге покупок

Покупатель получил счет-фактуру на товары стоимостью 590 000 руб., в том числе НДС — 90 000 руб. Бухгалтер решил заявить во II квартале вычет на сумму 36 000 руб. В графе 15 книги покупок бухгалтер указал стоимость товаров — 590 000 руб. В графе 16 сумму налога —36 000 руб.

На заметку

Эти ошибки в номере счета-фактуры можете не исправлять

| 1. Разные регистры букв у поставщика и покупателя. | 2. Одна и та же буква у поставщика латинская, а у покупателя — кириллица. | 3. Ошибка в нулях в начале номера — у одного контрагента нули есть, у другого нет. |

за правильный ответ

Отчетность

Налог на прибыль

Что на этот раз запутанного в декларации по налогу на прибыль

Код периода, авансы, взносы и прошлые расходы. В этих показателях коллеги чаще всего делают ошибки, когда формируют декларацию по прибыли. Об этом нам рассказали налоговики из региональных управлений ФНС. Проверьте эти данные в своем отчете за полугодие, а уже потом сдавайте.

Код периода

Частая ошибка

Указывают не тот код периода.

В титульном листе компании отражают код налогового или отчетного периода. Если вы отчитываетесь ежеквартально, в декларации за полугодие укажите код 31. Компании, которые отчитываются ежемесячно, указывают код 40. Образец ниже.

Чем опасна

Налоговики решат, что компания не сдала декларацию. Есть риск, что незаконно заблокируют счет.

Нередко компании путают коды. Например, в декларации за полугодие приводят код годовой отчетности — 34. Тогда налоговики решат, что компания не сдала отчетность за полугодие. Иногда инспекторы в этом случае блокируют счет, хотя по закону такое право у них есть, только если компания не сдала годовую декларацию (письмо ФНС России от 17 апреля 2017 г. № СА-4-7/7288, определение Верховного суда РФ от 27 марта 2017 г. № 305-КГ16-16245). Поэтому проверьте код, прежде чем сдавать декларацию.

Распечатать образец • Скачать бланк в формате Excel

- 1

Код периода

Если вы отчитываетесь ежеквартально, укажите код 31, если ежемесячно — код 40.

Авансы

Частая ошибка

Завышают начисленные авансы в строке 210 листа 02.

Компании часто неверно отражают в декларации авансы в строке 210. Например, завышают авансы из-за того, что суммируют лишние показатели. В результате компания ошибочно показывает переплату. Рассмотрим на примере.

Чем опасна

Придется сдавать уточненку.

Пример 1. Как отразить в декларации по прибыли авансы

Компания отчитывается по налогу на прибыль ежеквартально и платит ежемесячные авансы.

Декларация за I квартал. Аванс по налогу на прибыль по итогам I квартала в строке 180 листа 02 составляет 1 200 000 руб.:

— 180 000 руб. — в федеральный бюджет;

— 1 020 000 руб. — в региональный бюджет.

Сумма ежемесячных авансовых платежей, начисленных в I квартале, в строке 210 равна 3 000 000 руб., в том числе:

— 300 000 руб. — в федеральный бюджет;

— 2 700 000 руб. — в региональный бюджет.

Общая сумма налога к уменьшению равна 1 800 000 руб. (3 000 000 – 1 200 000). Бухгалтер отразил в строках 280 и 281 листа 02 декларации:

— 120 000 руб. (300 000 – 180 000) — в федеральный бюджет;

— 1 680 000 руб. (2 700 000 – 1 020 000) — в региональный бюджет.

Ежемесячные платежи на II квартал равны авансу по итогам I квартала — 1 200 000 руб. Эти авансы бухгалтер отразил в строке 290. Образец.

Декларация за полугодие. Аванс по итогам полугодия равен 1 500 000 руб., в том числе:

— 225 000 руб. — в федеральный бюджет;

— 1 275 000 руб. — в региональный бюджет.

Правильный вариант (образец):

строка 210 = 2 400 000 руб. (1 200 000 + 1 200 000):

— 360 000 руб. (180 000 + 180 000) — в федеральный бюджет;

— 2 040 000 руб. (1 020 000 + 1 020 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 900 000 руб. (2 400 000 – 1 500 000):

— 135 000 руб. (360 000 – 225 000) — в федеральный бюджет;

— 765 000 руб. (2 040 000 – 1 275 000) — в региональный бюджет.

Неверный вариант:

строка 210 = 5 400 000 руб. (1 200 000 + 1 200 000 + 3 000 000):

— 660 000 руб. (180 000 + 180 000 + 300 000) — в федеральный бюджет;

— 4 740 000 руб. (1 020 000 + 1 020 000 + 2 700 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 3 900 000 руб. (5 400 000 – 1 500 000):

— 435 000 руб. (660 000 – 225 000) — в федеральный бюджет;

— 3 465 000 руб. (4 740 000 – 1 275 00) — в региональный бюджет.

Распечатать образец • Скачать бланк в формате Excel

- 1

Авансы

В строку 210 декларации за I квартал компания переносила показатель строки 320 листа 02 декларации за девять месяцев 2016 года.

Распечатать образец • Скачать бланк в формате Excel

- 1

Авансы

В строке 210 укажите сумму строк 180 и 290 декларации за I квартал.

На заметку

Еще четыре ошибки в декларации по налогу на прибыль

1. Доходы от реализации в строке 010 листа 02 не равны строке 040 приложения № 1 к листу 02.

2. Внереализационные доходы в строке 020 листа 02 не равны строке 100 приложения № 1 к листу 02.

3. Расходы, которые уменьшают доходы от реализации, в строке 030 листа 02 не равны строке 130 приложения № 2 к листу 02.

4. Внереализационные расходы в строке 040 листа 02 не равны сумме показателей строк 200 и 300 приложения № 2 к листу 02.

Взносы

Частая ошибка

Путают, какие взносы включать в строку 041 приложения № 2 к листу 02.

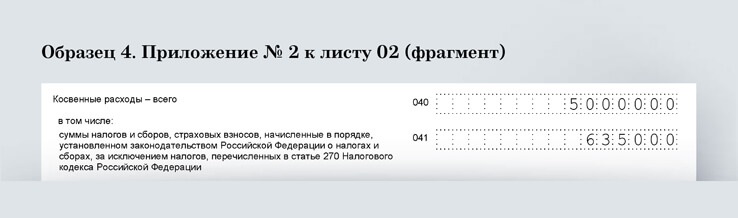

Пенсионные, социальные и медицинские взносы, которые вы включаете в косвенные расходы, нужно отразить в строке 041 приложения № 2 к листу 02 декларации. Это недавно подтвердила ФНС (письмо от 11 апреля 2017 г. № СД-4-3/6877). В этой строке компании показывают налоги и взносы, которые платят в соответствии с Налоговым кодексом и включают в расходы. Взносы на травматизм в строке 041 приложения № 2 отражать не нужно. Включите их только в общую сумму косвенных расходов в строке 040 приложения № 2 к листу 02.

Чем опасна

ИФНС запросит пояснения.

Взносы, которые вы учитываете как прямые расходы, отразите в строке 010 приложения № 2 к листу 02.

Пример 2. Как отразить в полугодовой декларации страховые взносы

Компания ведет торговлю и все взносы учитывает как косвенные расходы. За полугодие общая сумма косвенных расходов — 5 000 000 руб., в том числе:

— налог на имущество — 135 000 руб.;

— пенсионные, медицинские и социальные взносы — 500 000 руб.;

— взносы в ФСС — 3500 руб.

Бухгалтер включил в строку 041 приложения № 2 к листу 02 налоги и взносы на сумму 635 000 руб. (135 000 + 500 000). Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Взносы

В строке 041 отразите пенсионные, медицинские и социальные взносы. Но приводите начисленные взносы, а не сумму, которую по факту перечислили в бюджет.

Прошлые доходы и расходы

Частая ошибка

Забывают, что для неучтенных расходов и завышенных доходов прошлого года есть свои строки.

Если вы исправляете ошибку 2016 года, заполните строки 400 и 401 приложения № 2 к листу 02 декларации. Некоторые компании отражают ошибки не в строке 400, а как убытки прошлых лет в строке 301 приложения № 2 к листу 02 декларации. Если налоговики это выявят, то запросят пояснения или уточненку.

Чем опасна

Налоговики потребуют пояснения или уточненку.

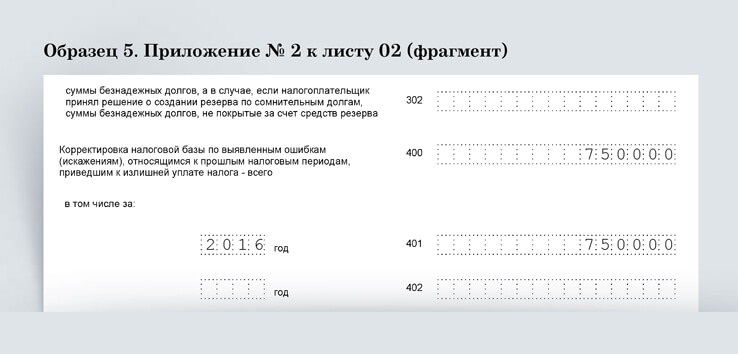

Вот типичные примеры недочетов, которые находит бухгалтер за прошлый год: компания переплатила налог на прибыль, так как завысила выручку или не учла расходы. В этом случае можно не сдавать уточненку, а исправить ошибку в текущей декларации (п. 1 ст. 54 НК РФ). В том числе можно отразить в декларации расходы 2016 года, если первичка по ним поступила в 2017 году (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

Пример 3. Как учесть прошлые расходы

Компания получила в апреле 2017 года акт приемки-сдачи работ за 2016 год на сумму 750 000 руб. (без учета НДС). Бухгалтер отразил эти расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие. Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Прошлые ошибки

Если вы получили первичку на расходы 2016 года, сдавать уточненку необязательно. Можно отразить расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие.

Ошибки можно исправить в текущей декларации при условии, что у компании нет убытков в налоговом учете (п. 1 ст. 54 НК РФ). Подробнее читайте ниже.

Если за период ошибки или в текущем полугодии у компании убытки, нужно сдать уточненную декларацию.

На заметку

Три условия, при которых ошибки в налоге на прибыль можете исправлять без уточненки

1. Компания отразила прибыль в декларации за тот год, в котором завысила доходы или занизила расходы.

2. В текущей декларации компания отразила прибыль (письмо Минфина России от 24 марта 2017 г. № 03-03-06/1/17177).

3. Прошло не более трех лет с даты, когда компания перечислила налог на основании декларации, в которой была ошибка (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

за правильный ответ

Отчетность

Налог на имущество

Расчет по имуществу за полугодие — новая форма и три заблуждения

ФНС разрешила компаниям сдавать расчет по налогу на имущество по новой форме. Но нужна ли она вашей компании? Может, проще взять старую? В статье найдете ответ на этот вопрос и прочтете о трех частых заблуждениях коллег об отчете по имуществу. Не повторяйте тех же ошибок.

надо сдать расчет по налогу на имущество за полугодие

Какую форму сдать — новую или старую

Коллеги решили, что расчет за полугодие по налогу на имущество надо сдавать только по новой форме. Но компания вправе самостоятельно выбрать, какую форму расчета по налогу на имущество будет заполнять:

— старую (утв. приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

— или новую (утв. приказом ФНС России от 31 марта 2017 г. № ММВ-7-21/271).

Новую форму расчета организации обязаны применять с представления декларации за 2017 год. Но ФНС разрешила сдавать ее начиная с отчетности за I квартал 2017 года (письмо от 14 апреля 2017 г. № БС-4-21/7139). В первый раз сдать новую форму можно в любом периоде 2017 года. То есть если вы за I квартал отправляли старую форму, то за полугодие вы вправе составить расчет уже по новой.

Обновлять бухгалтерскую программу, чтобы там появилась новая форма, не обязательно. Изменения в расчете специфические и касаются компаний, у которых есть железнодорожные пути. Для них добавили специальную строку с коэффициентом Кжд во втором разделе. Если ваша программа формирует расчет в старой форме, то налоговики ее примут. Если в новой — сдавайте ее. Только учтите, что тогда и уточненки за полугодие нужно будет сдавать на новом бланке.

Заблуждение о движимом имуществе

Как думают коллеги

Бухгалтеры решили, что в новом авансовом расчете можно не показывать имущество из первой и второй амортизационных групп (машины, компьютеры).

Включите стоимость движимого имущества, которое относится к первой или второй амортизационным группам, в строку 210 раздела 2 расчета авансов по налогу на имущество. Так вы поступали и раньше, когда заполняли старую форму (утв. приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). Порядок заполнения остался прежним.

В строке 210 компания указывает остаточную стоимость всех основных средств. Исключение — активы, которые не являются объектами налогообложения из закрытого перечня. В него попадает имущество из подпунктов 1—7 пункта 4 статьи 374 Налогового кодекса РФ. К примеру, это земельные участки, водные объекты, природные ресурсы, суда и ледоколы, объекты культурного наследия федерального значения.

Чем опасно заблуждение

Если забыть про такие активы и не показать их в расчете, то штрафа не будет. Но налоговики запросят пояснения.

Имущество из первой и второй амортизационных групп тоже не относят к объектам налогообложения. Но в закрытом перечне его нет (подп. 8 п. 4 ст. 374 НК РФ, подп. 13 п. 5.3 гл. V Порядка, утв. в приложении 6 к приказу ФНС России от 31 марта 2017 г. № ММВ-7-21/271). Значит, остаточную стоимость таких объектов на 1 июля 2017 года надо показать в строке 210 раздела 2. Сумма в этой строке справочная и в расчете налога не участвует.

Отражать остаточную стоимость имущества из первой и второй амортизационных групп в расчете авансов по налогу на имущество за полугодие в графах 3 и 4 по строкам 020—080 не надо. Ведь такое имущество не является объектом налогообложения. Не включают его и в строки 120 и 140 (подп. 3, 4, 6 п. 5.3 гл. V Порядка, утв. в приложении 6 к приказу № ММВ-7-21/271).

Пример 1. Как показать в расчете авансов по налогу на имущество за полугодие активы первой и второй групп

Остаточная стоимость активов ООО «Альфа» по состоянию на 1 июля 2017 года:

— имущество из первой и второй амортизационных групп — 52 500 руб.;

— облагаемое имущество — 640 300 руб.;

— в том числе льготные активы — 85 450 руб.

Общая стоимость всех основных средств — 692 800 руб. (52 500 + + 640300). Эту сумму бухгалтер ООО «Альфа» покажет в строке 210 раздела 2 расчета по налогу на имущество за полугодие.

Строки 020—080, 120 и 140 бухгалтер заполнит без учета стоимости имущества из первой и второй амортизационных групп.

Проданная недвижимость

Как думают коллеги

Бухгалтеры решили, что в раздел 2.1 новой формы расчета надо включать всю недвижимость, включая проданную.

Новый раздел 2.1 расчета заполняют, только если у компании на 1 июля есть здания, налог по которым считают из среднегодовой стоимости (п. 6.1 гл. VI Порядка, утв. в приложении 6 к приказу ФНС России от 31 марта 2017 г. № ММВ-7-21/271).

В раздел включают сведения о недвижимости, аванс с которой рассчитали в разделе 2. Но есть исключение: если имущества по состоянию на 1 июля уже нет на балансе, то включать его в раздел за полугодие не надо. Например, объект продали в июне. И не важно, что в отчетном периоде он на балансе был (п. 6.3 гл. VI Порядка, утв. в приложении 6 к приказу № ММВ-7-21/271).

Чем опасно заблуждение

Инспекция не оштрафует, но может запросить пояснения.

В новый раздел впишите кадастровый номер объекта в строку 010 и условный номер по Единому государственному реестру недвижимости (ЕГРН) — в строку 020. Если эти номера имеются. Когда данных нет — заполняют строку 030. В ней приведите инвентарный номер, который присвоило БТИ. Чтобы его узнать, можно отправить запрос в БТИ.

В ФНС нам пояснили, что оставить все три строки пустыми нельзя. Если не знаете ни один из номеров, то поставьте тот, под которым имущество числится в компании.

В строке 040 укажите код имущества по ОКОФ (утв. приказом Росстандарта от 12 декабря 2014 г. № 2018-ст). А в строке 050 — остаточную стоимость на 1 июля.

Пример 2. Как заполнить раздел 2.1 нового расчета авансов по налогу на имущество за полугодие 2017 года

В первом полугодии у ООО «Альфа» было два здания, по которым налог считали из среднегодовой стоимости. Остаточная стоимость первого на 1 июля — 2 500 000 руб., а второе продали и списали с баланса 16 мая.

Бухгалтер ООО «Альфа» заполнит раздел 2.1 расчета за полугодие только по первому объекту. Второй в разделе не покажет, так как на 1 июля имущества уже нет на балансе.

Налог с кадастровой стоимости

Как думают коллеги

Коллеги забыли, что надо по-новому определять дату, с которой считать налог по имуществу с кадастровой стоимостью.

Чтобы правильно рассчитать аванс по налогу на имущество с кадастровой стоимости, надо ориентироваться на дату перехода права собственности на актив (п. 5 ст. 382 НК РФ).

Если право собственности на имущество перешло до 15-го числа месяца включительно, то покупатель считает его полным и включает в расчет аванса. Если же после 15-го числа, то месяц не учитывают. Для продавца наоборот. То есть если право собственности перешло после 15-го числа, то налог за этот месяц будет платить продавец. Если до 15-го числа включительно — покупатель.

Чем опасно заблуждение

Если инспектор найдет ошибку раньше, чем компания сдаст уточненку, то доначислит налог, насчитает пени и штрафы.

Пример 3. Как посчитать аванс по налогу на имущество за полугодие с учетом коэффициента владения

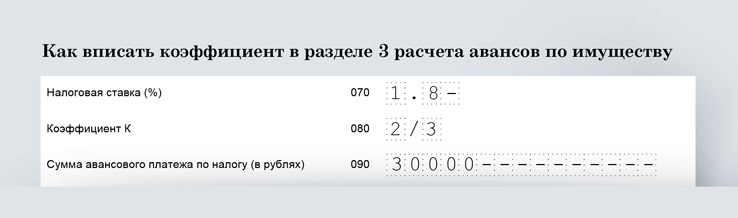

Продавец ООО «Альфа» подписал договор купли-продажи здания с покупателем ООО «Вега» 10 мая, а право собственности перешло к покупателю 19 мая. Здание облагается налогом на имущество исходя из кадастровой стоимости. Ставка налога на имущество — 1,8 процента. Кадастровая стоимость здания на 1 января 2017 года — 10 000 000 руб.

Продавец включит май в расчет налога, так как право собственности перешло после 15-го числа. За II квартал 2017 года аванс составит 30 000 руб. (10 000 000 ₽ × 1/4 × 1,8% × 2 мес. : 3 мес.). В разделе 3 в строке 080 бухгалтер поставит 2/3.

Покупатель начнет считать налог по зданию с июня. Аванс за II квартал составит 15 000 руб. (10 000 000 ₽ × 1/4 × 1,8% × 1 мес. : 3 мес.). В разделе 3 в строке 080 бухгалтер поставит 1/3. Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Коэффициент

Напишите, сколько месяцев в квартале имущество принадлежало компании. Например, если два, то поставьте 2/3. Если один, то впишите 1/3.

На заметку

Что с чем должно совпадать в новом расчете по имуществу

ФНС разработала контрольные соотношения для новых отчетов по налогу на имущество и разослала по инспекциям (письмо от 25 мая 2017 г. № БС-4-21/9902). Если программа инспекции обнаружит, что какие-то из соотношений не соблюдаются, компания получит требование пояснить расхождение или сдать уточненку. Срок для ответа — пять рабочих дней. Если опоздать, то инспектор вправе оштрафовать компанию на 5000 руб. (п. 1 ст. 129.1 НК РФ).

за правильный ответ

Отчетность

Программа Главбух упрощает работу

Расчет по взносам за полугодие готов — скачивайте

Вам не придется: заполнять новый расчет по взносам вручную и самостоятельно выяснять, нет ли в нем ошибок. Они исключены.

Заполнить единый расчет по страховым взносам за полугодие не так просто, как квартальный. Ведь одни показатели в отчете надо приводить нарастающим итогом с января, другие — только за последний квартал в отчетном периоде.

Любая ошибка может обернуться штрафом. Налоговики проверяют отчет по контрольным соотношениям. Всего их 313. Если хотя бы одно соотношение не выполнится, у компании могут или не принять отчет, или принять, но потом запросить пояснения. Придется срочно исправлять расчет и сдавать его заново или отправлять пояснения.

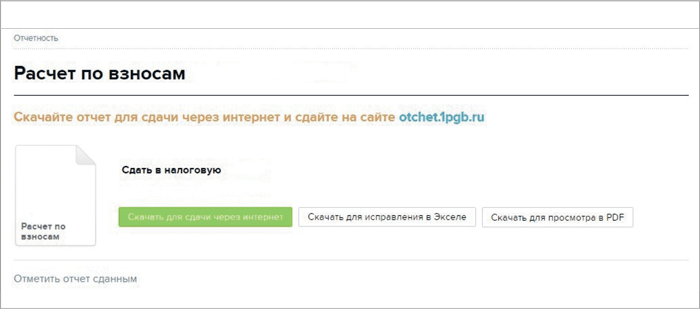

Самый простой способ сдать отчет с первого раза — подключиться к Программе Главбух. В нее уже встроены все проверочные формулы, поэтому ошибки исключены. Программа делает отчеты по сотрудникам автоматически. Вручную формировать ничего не надо. Сервис сделает за вас 6-НДФЛ, 4-ФСС, СЗВ-М и новый расчет по взносам. Переходите в раздел «Отчетность». В нем готовые отчеты. Выбирайте расчет по взносам за полугодие.

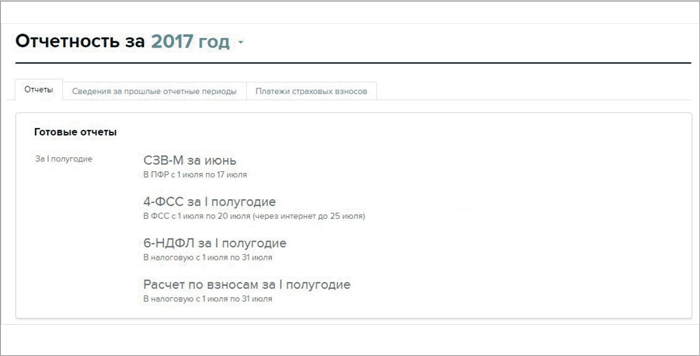

Рис. 1 Готовые отчеты

Программа автоматически формирует отчеты каждый месяц и квартал — вручную делать ничего не нужно.

Отчет можно скачать в виде электронного файла для отправки по интернету. А можно распечатать в формате PDF.