Налоговики не примут уведомления с ошибками: из‑за чего откажут и как исправлять

Налоговики уже решили, какие ваши уведомления примут, а какие нет. Сверьтесь с нашей таблицей. В ней собрали ошибки, которые чаще всего допускают в уведомлениях. Если обнаружите такую неточность в своем документе, срочно исправляйте. Как действовать, читайте в статье.

ФНС выпустила специальные контрольные соотношения для уведомлений

С 1 октября инспекторы могут признать уведомление полностью или частично непредставленным, если показатели в нем расходятся с контрольными соотношениями (п. 9 ст. 58 НК). Если ошибка критичная, ее потребуется исправить. Об этом предупредила чиновник ФНС Наталья Шалыгина.

Первые контрольные соотношения ФНС выпустила еще весной (письмо от 17.03.2023 № ЕА-4-15/3132). Их цель была в том, чтобы сообщить компаниям о возможных ошибках. Но признать уведомление непредставленным проверяющие не могли. А после поправок в НК потребовался новый документ. Чтобы это исправить и сразу отсекать негодные уведомления, ФНС разработала проект приказа с новыми соотношениями и опубликовала его для обсуждения →regulation.gov.ru/p/141296. Приказ планируют утвердить к весне 2024 года. Однако исправить ошибку и сейчас в интересах компании. Поэтому не игнорируйте предупреждения как налоговиков, так и программы.

Осторожно

Даже если налоговики приняли уведомление с ошибкой, ее все равно надо исправить. Это в ваших интересах.

Что проверят налоговики

Чиновники взяли за основу контрольные соотношения из письма ФНС от 17.03.2023 № ЕА-4-15/3132. Если ошибка критичная, то в последней цифре кода контрольного соотношения будет стоять 0 (ноль). Это означает, что инспекторы не примут уведомление. А вот если в конце кода стоит цифра 1, соотношение информационное. Уведомление примут, но его безопаснее уточнить.

Далее рассмотрим, из-за каких ошибок налоговики забракуют уведомления. А в таблице 1, которой с нами поделились чиновники ФНС, посмотрите, какие ошибки в уведомлениях обычно допускают компании и станут ли налоговики проводить начисления по таким уведомлениям.

КБК. Ошибку признают критичной, если поставите КБК налога, по которому подавать уведомление не требуется, например по НДС, или укажете неверный код. Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

Код ОКТМО. Налоговики посчитают ошибкой, если в уведомлении отразить код ОКТМО, которого нет в классификаторе (утв. приказом Росстандарта от 14.06.2013 № 159-ст). Код должен соответствовать территории, куда поступает налог. Проверяйте код, когда платите налоги на землю, транспорт и имущество.

Год. Если в уведомлении стоит неверный год, к примеру 2022-й вместо 2023-го, это тоже критичная ошибка.

Сумма. Строка 4 (сумма налога) не должна равняться строке 2 (код ОКТМО).

При подаче уточненных уведомлений подозрительным налоговики считают резкое снижение суммы — на 50 процентов или 10 млн руб. по сравнению с той суммой, которая была в первичном уведомлении. При такой разнице могут потребовать пояснения, но уведомление примут.

Отчетный период. Период в уведомлении нужен для того, чтобы инспекторы могли определить срок уплаты и связали документ с отчетностью. Особенно он важен для НДФЛ и взносов, которые платят в один срок, но фактически за разные периоды. Таблица 2 — ниже. Это вызывает большую путаницу до сих пор.

Если указать неправильный период, компании направят сообщение, что такой отчетный период невозможен для этой обязанности.

Другая ситуация — уведомление представили после сдачи отчета за этот период или одновременно с декларацией. Так, по НДФЛ уведомление требуется на каждый платеж. По взносам четыре раза в году можно обойтись без уведомления. Можно не подавать уведомления за март, июнь, сентябрь и декабрь. Данные за эти месяцы налоговики возьмут из РСВ. Если вы представили расчет, то для налоговиков достаточно информации об исчисленных суммах из РСВ. И даже если вы направите уведомление, его не примут. Вам придет сообщение, что отчет по данным, указанным в уведомлении, уже принят.

На заметку

В ФНС объяснили, как заполнять дополнительное уведомление по взносам в этом году

Страховые взносы за декабрь 2023 нужно заплатить не позднее 29 января (перенос с воскресенья 28 января). Подавать уведомление нет надобности, так как сроки для подачи уведомления и РСВ совпадают — 25 января.

Если компания не хочет откладывать платеж на январь, его можно перечислить в декабре. Но деньги на ЕНС будут лежать мертвым грузом, пока не наступит официальный срок уплаты. Чтобы этого избежать, подайте дополнительное уведомление по взносам и укажите период — 34/03 (письмо ФНС от 11.10.2023 № БС-4-11/13010). Проблем с контрольными соотношениями быть не должно.

Если же используете платежки со статусом 02, в поручении нужно указать код периода МС.12.2023. Скачайте образец уведомления для декабрьских взносов. Взносы с ЕНС зачтут на следующий день после подачи уведомления или отправки платежки, если денег на едином счете будет достаточно. Аналогично поступайте не только в декабре, но и в любое время, когда платите взносы до окончания месяца, за который они начислены.

Проще

Скачайте образцы для промежуточного и обычного уведомления по НДФЛ.

Помимо дополнительного уведомления, с 1 октября вы вправе отправлять в инспекцию два уведомления по НДФЛ: основное и промежуточное. Именно вправе, а не обязаны. И даже если бухгалтерия один раз представила промежуточное уведомление, в последующих месяцах от него можно отказаться. Предупреждать об этом налоговиков не понадобится.

В промежуточном уведомлении отражают НДФЛ, который удержали в период с 23-го числа прошлого месяца до 9-го текущего. Подают его по 12-е число текущего месяца. Но если опоздать, негативных последствий не будет. А вот основное уведомление по-прежнему надо подавать каждый месяц в срок по 25-е число включительно. Отражают в нем налог, удержанный за период с 23-го числа предыдущего месяца по 22-е текущего. Зачем нужно промежуточное и как его заполнить, рассказывали в статье.

Если в промежуточном уведомлении проскочила ошибка, исправлять ее не обязательно. Главное показать верную сумму в основном уведомлении, которое подают не позже 25-го числа.

В таблице 3 мы разобрали самые частые соотношения по уведомлениям, на которые уже опираются налоговики. Смотрите, что перепроверить в уведомлении перед отправкой в инспекцию. Скачайте полную версию этой таблицы-шпаргалки.

На заметку

Когда можно подать уведомление к уменьшению

Проверочные точки также ввели для уведомлений к уменьшению. Если по итогам отчетного периода авансовый платеж окажется меньше, чем сумма за предыдущий период, подайте уведомление к уменьшению (абз. 3 п. 9 ст. 58 НК). То есть с отрицательным значением суммы. Например, так можно поступать при расчете авансовых платежей на упрощенке с объектом «доходы минус расходы». По строке 4 уведомления покажите аванс к уменьшению в виде отрицательного значения (с минусом). Пример и готовый образец найдете в другой нашей статье. Имейте в виду, что сумма к уменьшению не должна превышать аванс за предыдущий период. Если показатели не сходятся, налоговики посчитают это ошибкой.

Отрицательные уведомления вправе подавать предприниматели на общем режиме, когда платят свой НДФЛ. Но уведомления с отрицательной суммой не предусмотрены для налоговых агентов. Ведь НДФЛ не может быть отрицательным. При минусовой сумме уведомление по НДФЛ не пройдет проверку на этапе приема документа.

Как исправить ошибку в уведомлении

Если при проверке уведомления инспекторы выявят расхождения с контрольными соотношениями, вам придет сообщение об ошибке. От того, какой код стоит в этом сообщении, зависят ваши дальнейшие действия. Возможно два варианта.

Вариант 1. Последняя цифра 0 — «Требуется уточнение реквизитов». В этом случае компания допустила критичную ошибку, которая не позволяет налоговикам идентифицировать платеж. Исправьте недочеты и отправьте документ заново. Так, если указали неверные КБК, код ОКТМО, КПП или ошиблись в периоде начисления, составьте новое уведомление. Но заполняйте его только в отношении тех начислений, к которым относится ошибка. К примеру, если поставили ошибочный КБК по НДФЛ, вносите исправления именно в этот блок уведомления. Так же поступите, если нашли ошибку самостоятельно.

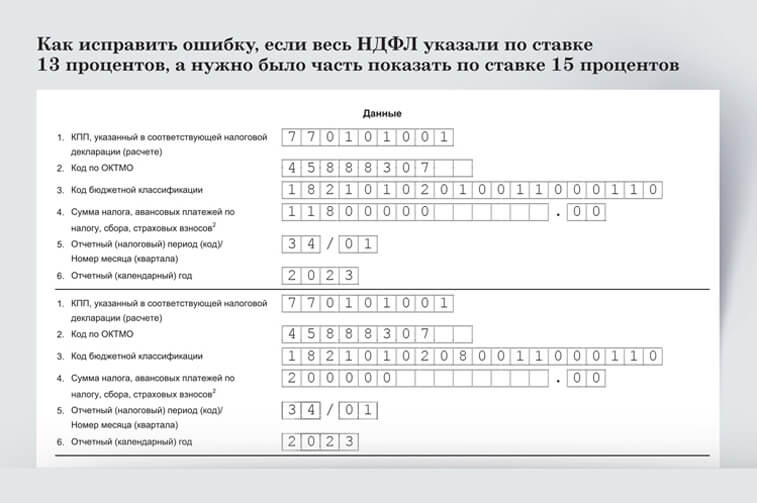

Пример. Компания платит НДФЛ по двум ставкам

- Сумма

Сумма

Если ошиблись в сумме, просто подайте новое уведомление с правильными показателями.- КБК

КБК

Коды для НДФЛ по ставкам 13 и 15 процентов приводите в уведомлении отдельно.

Таким же способом исправьте ошибку, если все взносы, в том числе и по доптарифу, отправили на единый КБК. Уменьшите сумму взносов по единому тарифу, а допвзносы отразите отдельно. При этом, если вы уже подали РСВ, уведомление можете не исправлять. Оно «живет» до подачи отчета. Это касается и любого другого платежа.

Если нужно полностью обнулить в уведомлении ошибочную сумму, повторите неправильные реквизиты, а в сумме укажите 0 (ноль). В отдельном блоке того же уведомления отразите уже верные реквизиты и сумму.

Вариант 2. Последняя цифра 1 — «Принимается. Возможно, допущена ошибка в сумме или в КБК». Сообщение с таким типом ошибки означает, что уведомление налоговики приняли, но его стоит перепроверить. Возможно, вам понадобится подать уточняющее уведомление. Если считаете, что ошибок в уведомлении нет, направьте пояснения.

Шпаргалка

Что делать с частыми ошибками в уведомлении

| 1. Ошиблись в сумме. Представьте в инспекцию новое уведомление с исправленной суммой. Сделайте это до того, как подадите отчетность по налогу или страховым взносам, по которым ранее отправили ошибочное уведомление. | 2. Ошиблись в других реквизитах. Отправьте уведомление с неправильными реквизитами и суммой 0. Затем представьте еще одно уведомление с верными реквизитами и суммой. Исправляйте ошибку только до подачи отчетности. | 3. Подали уведомление по налогу, за который этот документ подавать не нужно. Например, по НДС. Ничего не делайте. Налоговики на ваше уведомление внимания не обратят. Все нужные цифры возьмут из обычной отчетности по налогу. |

Обновите регламент для ЭП, чтобы работа с ФНС и контрагентами не застопорилась

С 1 сентября электронную подпись от имени компании сможет получить только руководитель. Остальным понадобятся специальные машиночитаемые доверенности. Чтобы работа с электронными документами не встала, поручите своим подчиненным актуализировать регламент по работе с электронными подписями и машиночитаемыми доверенностями. Готовые формулировки — в статье.

Зачем менять регламент по применению электронных подписей

Загляните в регламент по применению электронных подписей, чтобы спокойно работать после 1 сентября, когда начнут действовать новые правила (Федеральный закон от 30.12.2021 № 443-ФЗ). Даже настроив свои бухгалтерские программы под изменения и научив подчиненных отправлять отчеты с МЧД в налоговую инспекцию и контрагентам, стоит проверить, готовы ли к изменениям в других отделах компании. Ведь проблемы с электронными документами в конечном счете придется решать главбуху.

Формулировки, которые имеет смысл сейчас добавить в существующий регламент, найдете далее. Их можно разослать сотрудникам, которые отвечают за работу с электронными подписями в вашей компании. Пусть скорректируют документ и уведомят работников. Конечно, при условии что такой регламент у вас есть. Если нет, сейчас самое время его завести. Скачайте готовый проект документа.

Важная деталь

С 1 сентября перестанут действовать подписи руководителей, которые они получили в коммерческих удостоверяющих центрах.

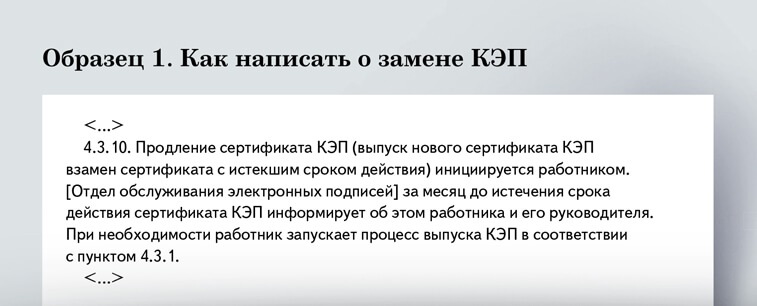

Что нового написать в регламенте про КЭП

Пусть ваши подчиненные проверят в регламенте раздел о квалифицированной электронной подписи. Возможно, в нем необходимо изменить правила получения КЭП сотрудниками. Получить личную подпись работники могут в аккредитованном удостоверяющем центре (УЦ). Выпуск подписи занимает от одного до двух рабочих дней и осуществляется по паспорту и СНИЛС. В регламенте требуется описать, как процесс замены подписей должен происходить в вашей компании и кто обязан следить за сроками действия КЭП. Пример формулировки — ниже.

Некоторые пункты из регламента, возможно, придется выкинуть. Например, раньше заявку на аннулирование электронной подписи мог подать не только сотрудник, но и компания. Такое могло случиться в ситуации, когда сотрудник уволился. Сделать так можно было, потому что в сертификате КЭП были указаны данные компании. Отозвать действующий сертификат мог директор, имеющий право действовать без доверенности от имени юрлица. Теперь аннулировать подпись вправе только сотрудник.

- Отдел обслуживания ЭП

Отдел обслуживания ЭП

Укажите отдел, который отвечает за работу с КЭП.

Что написать в регламенте про МЧД

Имеет смысл добавить в регламент отдельный раздел о МЧД. В нем по пунктам расписать, как ваша компания будет формировать, отзывать и хранить машиночитаемые доверенности.

Пусть ответственные за регламент сотрудники закрепят в нем порядок формирования МЧД. Есть несколько вариантов, где формировать доверенность. К примеру, МЧД для налоговой инспекции формируется в сервисе ФНС. Если потребуется доверенность для обращения в систему «Честный ЗНАК» или в Социальный фонд, то пока сформировать МЧД можно лишь в их внутренних сервисах.

Обратите внимание на формат МЧД. ФНС, как и обещала, опубликовала на портале Госуслуг единую универсальную версию машиночитаемой доверенности в формате 003. Но лучше не спешить с ее использованием. Сейчас МЧД в этом формате принимают не все ведомства. Сами инспекции принимают МЧД в формате 002 (утв. приказом ФНС от 30.04.2021 № ЕД-7-26/445). Доверенности версии 003 при обмене с ФНС сможете использовать не раньше 2024 года.

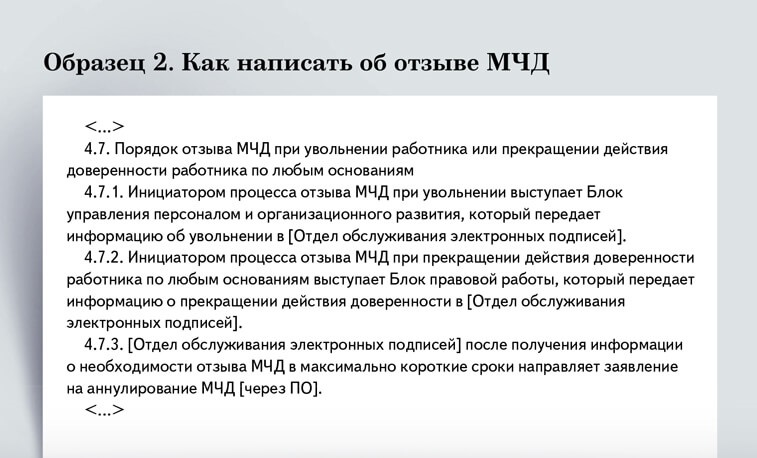

Не лишним будет установить в регламенте, как компании отзывать доверенность. Делать это нужно, если работник откажется от возложенных на него полномочий или уволится (ст. 188, 189 ГК). При отзыве необходимо известить инспекцию, в которую ранее предъявляли МЧД. Для этого надо подать заявление по формату, рекомендованному ФНС (письмо от 20.01.2022 № ЕА-4-26/534). Укажите, какой отдел будет следить за отзывом доверенностей ушедших сотрудников и проверять актуальность выданных МЧД. Примеры формулировок смотрите ниже.

- Ответственные

Ответственные

Укажите, какой отдел должен следить за актуальностью МЧД.- Сервис отзыва МЧД

Сервис отзыва МЧД

Впишите, через какой сервис или посредством какого ПО будете отзывать МЧД.

В какие даты отчитаться в сентябре и перечислить платежи. Образцы сентябрьских платежек и уведомлений

В календаре найдете образцы платежных поручений по налогам и взносам, которые понадобятся в сентябре. Кликайте по активным ссылкам внутри календаря и читайте, как правильно заполнить сентябрьские формы отчетности.

| Дата* | Как платить налог, сдавать отчетность, какие документы подготовить | Как заполнить платежку, чем утверждена форма документа** |

|---|---|---|

|

5 сентября, вторник |

Автоматизированная упрощенная система налогообложения | |

| Представляют данные о доходах, которые получили без использования ККТ и не через банковский счет, за август 2023 г. | Утвержденной формы нет. Данные представляют через личный кабинет налогоплательщика →nalog.gov.ru | |

|

| ||

|

15 сентября, пятница |

Страховые взносыСтрахователи | |

| Перечисляют в СФР взносы на травматизм за август 2023 г. Образец сентябрьской платежки по взносам на травматизм Появились новые КБК по страховым взносам | 797 1 02 12000 06 1000 160; ОКТМО***; 0; 0; 0; 0 | |

|

| ||

|

25 сентября, понедельник |

Единый налоговый платежПлательщики налогов и взносов, налоговые агенты, которые перешли на уплату ЕНП | |

| Представляют уведомления по налогам и страховым взносам, которые платят до сдачи отчетности или без нее, в том числе о НДФЛ, который удержали в период с 23 августа по 22 сентября 2023 г. Как предпринимателю теперь уменьшать налог и патент на взносы. Образец сентябрьского уведомления по НДФЛ | Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047 | |

|

| ||

Индивидуальные персонифицированные сведенияСтрахователи | ||

| Сдают в ИФНС персонифицированные сведения о физлицах за август 2023 г. (вместо СЗВ-М) | Форма утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878 | |

| Сдают в СФР сведения о трудовой деятельности работников по форме ЕФС-1 с подразделом 1.1 за август 2023 г. (вместо СЗВ-ТД) | Форма утверждена постановлением Правления ПФР от 31.10.2022 № 245п | |

|

| ||

Налог на прибыльОрганизации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли | ||

| Сдают декларацию за январь — август 2023 г. В ФНС рассказали, как по‑новому считать налог на прибыль | Форма утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 | |

|

| ||

Автоматизированная упрощенная система налогообложенияОрганизации и ИП, которые перешли на АУСН | ||

| Перечисляют налог за август 2023 г. | Единым налоговым платежом: 182 0 10 61201 01 0000 510; 0; 0; 0; 0; 0 Отдельной платежкой: 182 1 05 07000 01 1000 110; ОКТМО; 0; МС.08.2023; 0; 0 | |

|

| ||

|

28 сентября, четверг |

Страховые взносыСтрахователи | |

| Перечисляют страховые взносы за август 2023 г. Платежка по страховым взносам за август вместо уведомления |

Единым налоговым платежом: Отдельной платежкой: Дополнительные взносы по тарифу 1: Дополнительные взносы по тарифу 2: | |

|

| ||

НДФЛНалоговые агенты | ||

| Перечисляют налог, удержанный в период с 23 августа по 22 сентября 2023 г. Образцы платежки на ЕНП и платежки со статусом 02 Совмещать уведомления и платежки с кодом 02 можно, но это опасно |

Единым налоговым платежом: Отдельной платежкой: | |

|

| ||

Налог на прибыльОрганизации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал | ||

| Перечисляют третий ежемесячный аванс за 3-й квартал 2023 г. |

Единым налоговым платежом: Отдельной платежкой: | |

|

| ||

|

Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли | ||

| Перечисляют аванс за август 2023 г. |

Единым налоговым платежом: Отдельной платежкой: | |

|

| ||

НДСНалогоплательщики | ||

| Перечисляют 1/3 налога за 2-й квартал 2023 г. Можно ли заявить вычеты НДС, в которых раньше отказали налоговики | Единым налоговым платежом: 182 0 10 61201 01 0000 510; 0; 0; 0; 0; 0 Отдельной платежкой: 182 1 03 01000 01 1000 110; ОКТМО; 0; КВ.02.2023; 0; 0 | |

|

| ||

| Срок зависит от даты импорта, экспорта или продажи товара |

Сведения о прослеживаемых товарахОрганизации и ИП, которые импортируют, экспортируют и продают прослеживаемые товары | |

| Подают уведомления о ввозе товаров из стран ЕАЭС/перемещении товаров в страны ЕАЭС в течение пяти рабочих дней с даты принятия на учет/отгрузки товаров. Подают уведомления об остатках прослеживаемых товаров минимум за день до их реализации | Формы утверждены приказом ФНС от 08.07.2021 № ЕД-7-15/645 | |

** Формы документов и реквизиты платежных поручений указаны на момент подписания номера в печать. Реквизиты платежки в этой колонке перечислены по порядку, начиная с поля 104, заканчивая полем 109.

*** В поле 105 платежки укажите код ОКТМО той территории, на которой зарегистрированы компания или предприниматель.

Календарь бухгалтера на сентябрь 2023 года

30 календарных дней, 21 — рабочий (по пятидневке), 9 — выходных

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 АУСН | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 Взносы | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 ЕНП, персотчетность, прибыль, АУСН | 26 | 27 | 28 Взносы, НДФЛ, прибыль, НДС | 29 | 30 |

Шпаргалка

Пять главных изменений в вашей работе с 1 сентября

1. В путевом листе нужно указывать дополнительные сведения о водителе. Скачать образец и получить инструкцию по оформлению путевого листа можно в этой статье

1. В путевом листе нужно указывать дополнительные сведения о водителе. Скачать образец и получить инструкцию по оформлению путевого листа можно в этой статье

2. Поменяются требования по сдаче отчетов в налоговую: представитель компаний обязан получить подпись физлица и применять машиночитаемую доверенность. Как перейти на цифровую доверенность

3. Медосмотры работников теперь можно проводить в дистанционном формате. Как внедрить онлайн-медосмотры в компании

3. Медосмотры работников теперь можно проводить в дистанционном формате. Как внедрить онлайн-медосмотры в компании

4. Работникам разрешили брать до 24 выходных подряд для ухода за детьми-инвалидами. Как по-новому предоставлять работникам дни для ухода за детьми‑инвалидами

4. Работникам разрешили брать до 24 выходных подряд для ухода за детьми-инвалидами. Как по-новому предоставлять работникам дни для ухода за детьми‑инвалидами

5. Изменили правила оформления отчета о спецоценке условий труда. Что поменяется в спецоценке