Для НДФЛ введут два ежемесячных срока уплаты

Еще по этой теме

Подготовьтесь к очередным изменениям по НДФЛ. В НК намерены закрепить два срока перечисления налога — 12-е и 28-е число. Компании будут обязаны пополнять единый счет к 12-му числу, иначе возникнет недоимка. Для «проблемных» месяцев — декабря и января — введут отдельные правила. В декабре за период с 10‑го по 31‑е число будете перечислять НДФЛ 25 декабря, а в январе за период с 1‑го по 9‑е число — 12 января. Как компания будет 25‑го декабря узнавать сумму на 31‑е число, авторы поправок в НК не раскрывают. НДФЛ за период по 31-е декабря предлагают перечислять 25-го декабря. Как думаете, насколько это реально? Нажмите «+» на полях, чтобы оставить комментарий. Или пишите в чате, который мы встроили внизу.

Как нам сообщили в ФНС, велика вероятность, что Госдума идею поддержит. Регионы жалуются на кассовые разрывы и просят сделать что-то со сроком уплаты НДФЛ, чтобы налог поступал в бюджет чаще. Вот только для поправок нужно учесть интересы не только государства, но и бизнеса.

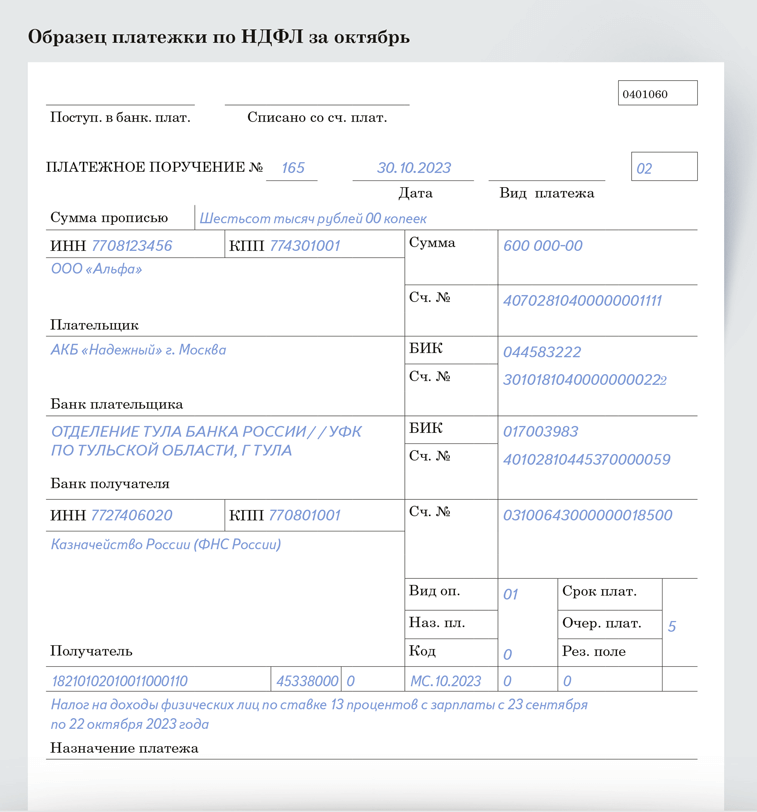

Например, власти Питера предлагают ввести два срока уплаты, но при этом оставить одну дату для уведомления — 25-е число месяца. Такой сценарий удивляет депутатов. Перед перечислением налога компания должна отразить сумму в уведомлении, ведь иначе налоговики не поймут, что перечисленные деньги — это именно НДФЛ. Поэтому, если инициативу питерских властей одобрят, для уведомлений тоже наверняка установят два обязательных срока. Пока же платите НДФЛ по привычным правилам. Вот образец октябрьской платежки с выверенными реквизитами.

- КПП плательщика

КПП плательщика

В платежке на ЕНП ставьте ноль.- Поля обнулили

Поля обнулили

В поле 106 теперь всегда пишите ноль.- Поля обнулили

Поля обнулили

В пол 108 теперь всегда пишите ноль.- Поля обнулили

Поля обнулили

В поле 109 теперь всегда пишите ноль.

Есть и альтернативные идеи о сроках перечисления НДФЛ. Например, некоторым чиновникам ФНС нравится вариант вообще отказаться от авансовой системы по НДФЛ. В таком случае компании будут платить налог по тому же принципу, что и НДС, — после отчетности. Уведомление тогда вообще не понадобится. Но если переходить на такую систему, перед первым новым сроком уплаты налога произойдет серьезный кассовый разрыв. Регионы не обрадуются такому решению, их бюджеты пострадают. Поэтому маловероятно, что именно такой порядок введут.

Различные варианты сроков уплаты НДФЛ предлагают регулярно. Но, как мы выяснили, идея с 12-м и 28-м числами нравится ведомствам больше других. Правда, бизнес протестует против дополнительной нагрузки, а она при таком сценарии неизбежна. Поэтому сейчас идею обсуждают и ищут компромисс, который устроит всех.

Как исправлять ошибки в НДФЛ, если занизили налог или заплатили лишнее

Из-за реформы НДФЛ цена ошибки в платежках и уведомлениях возросла. Сложнее всего тем, кто перечислил лишний налог платежкой-уведомлением. Читайте, как исправлять суммы НДФЛ в уведомлениях или платежках со статусом 02.

Как исправить сумму НДФЛ в уведомлении. Если отразили в уведомлении завышенную или заниженную сумму НДФЛ, подайте новое уведомление. В уточненном уведомлении приведите те же реквизиты, что и в исходном документе, но поставьте верную сумму налога.

На основании уточненного уведомления переплата вернется на ЕНС. После этого можно подавать заявление о зачете или возврате. Подавать отдельное заявление на отмену зачета переплаты по НДФЛ, как мы уже говорили, не нужно.

Если сумму НДФЛ в уведомлении занизили, то порядок исправления ошибки такой же, как и при завышенном налоге. Сформируйте уточненное уведомление с правильной суммой и направьте его в инспекцию. Когда снимут мораторий на пени, ошибка в уведомлении повлечет за собой начисление пеней. Но до 31 декабря 2023 года таких пеней можно не опасаться. При условии, что сальдо на ЕНС покрывает недоплату.

Как исправить сумму НДФЛ в платежке-уведомлении. Чтобы налоговая узнала о переплате, нужно подать обычное уведомление с правильной суммой. Если налог недоплатили, исправить ошибку легче — просто оформите новую платежку на недостающую сумму.

Когда ИФНС отразит в системе уведомление, переплата вернется на ЕНС. После этого деньги можно будет зачесть или вернуть, подав заявление. Однако в дальнейшем компания лишается права подавать платежки вместо уведомлений и должна оформлять только уведомления по этому виду налога. Это правило действует независимо от того, каким способом в дальнейшем будете перечислять налоги и взносы.

Если отправили платежку со статусом 02 и переплатили, формировать документ за следующий период на сумму за минусом переплаты рискованно. В такой платежке, как и в уведомлении, должна быть указана сумма удержанного налога, который нужно заплатить в бюджет. Чтобы исправить ошибку и вернуть переплату, безопаснее подать новое уведомление за тот же период с верной суммой НДФЛ. Переплату позже увидите на ЕНС.

Еще по этой теме

Как составить уведомление, если аванс за 9 месяцев оказался меньше, чем за полугодие.

Допустим, сумму НДФЛ в первой платежке занизили, а не завысили. В таком случае составьте платежку на недостающую сумму. Так действовать рекомендуют налоговики (информация на промостранице ЕНС на сайте ФНС →nalog.gov.ru). В итоге по сроку уплаты все суммы с одним КБК суммируются.

Напомним: ранее ФНС разъясняла, что оформлять несколько платежек по одному КБК и одному сроку уплаты нельзя, то есть должна была быть только одна общая платежка с корректной суммой. В связи со сменой позиции ФНС рекомендуем уточнить порядок действий в вашей налоговой инспекции.

На заметку

Полезности из свежего «Главбуха» для безошибочной работы в октябре

До 1 ноября обратитесь в СФР за скидкой по взносам на травматизм

Не попадите в ловушку, когда считаете аванс за 9 месяцев по имуществу

Как учесть сезонную замену шин

Что сделать прямо сейчас, чтобы защитить сведения о сотрудниках и клиентах

Бухгалтерские документы храните по‑новому: таблицы и образцы для вашего архива

Правильная снаружи и внутри: что сопоставят налоговики, когда будут изучать вашу первичку

ЕФС-1 будете сдавать по новой форме

Отчет ЕФС-1 придется сдавать на новом бланке. Смотрите, что поменяют в форме отчета и какие введут новые коды для графы «Трудовая функция».

Введут новые коды для графы «Трудовая функция». В отчете будете указывать, на какой тип договора приняли сотрудника:

«0» — бессрочный трудовой договор;

«0.1» — срочный трудовой договор на срок до 6 месяцев;

«0.2» — срочный трудовой договор на срок более 6 месяцев;

«1» — трудовой договор по совместительству;

«1.1» — трудовой договор по совместительству на срок до 6 месяцев;

«1.2» — трудовой договор по совместительству на срок более 6 месяцев.

Также для графы «Код выполняемой функции» появится три новых обозначения: «ДИСТ» — при приеме или переводе сотрудника на дистанционную работу или работу на дому; «НЕПД» — для неполного рабочего дня; «НЕПН» — для неполной рабочей недели. Компенсации удаленным работникам: как платить сейчас и что поменяется с 2024 года.

Добавят коды для отчетов по договорам ГПХ. В ЕФС-1 по договорам гражданско-правового характера будет на два кода выполняемой функции больше. Добавят коды для договоров, в которых закрепили условия о страховании от несчастных случаев, когда надо платить взносы в СФР на травматизм:

ДГПХФЛНС — договор ГПХ, по которому страхователь-физлицо, в том числе ИП, обязан уплачивать страховые взносы на травматизм;

ДАВТФЛНС — договор авторского заказа, по которому страхователь-физлицо, в том числе ИП, обязан уплачивать страховые взносы на травматизм.

Благодаря эти кодам СФР поймет, когда ставить на учет ИП как работодателя и когда его снимать с учета, если предприниматель не нанимает работников, привлекает подрядчиков.

Осторожно

Банки начнут автоматом списывать недоимку с ЕНС — к чему готовиться компаниям и ИП.

Предусмотрят основания для отказа в приеме отчета. Не примут отчет, если:

— его подал человек, полномочия которого не подтверждены;

— у заявителя недействительная КЭП;

— поданные сведения не соответствуют форме или формату.

Добавят новые основания, чтобы сдать отчет при увольнении. Указывать в ЕФС-1 кадровое мероприятие «УВОЛЬНЕНИЕ» придется также в случае, если трудовой договор прервали в связи с переводом сотрудника по его просьбе или с его согласия на постоянную работу к другому работодателю.

Предусмотрят новый чек-бокс — «Назначение выплат по ОСС». Появится он в подразделе 1.2 раздела 1 отчета в поле «Тип сведений». Сюда будете ставить галочку, если сотрудник подал заявление о назначении ежемесячного пособия по уходу за ребенком или если на него пришел больничный лист.

Введут новую графу «Работники, не включаемые в расчет среднесписочной численности». В этой графе надо будет указывать 0 или 1. Кодом 1 придется обозначать:

— женщин в декрете и работников в отпуске по уходу за ребенком;

— сотрудников, которые учатся или поступают в образовательные организации и при этом находятся в отпуске без содержания;

— мобилизованных и добровольцев.

Всех остальных работников будете обозначать кодом 0.

В СФР разобрали спорные вопросы о заполнении аналога СЗВ‑ТД

Под одним титульным листом можно сдавать все разделы, которые входят в форму ЕФС-1?

Под одним титульным листом можно сдавать все разделы, которые входят в форму ЕФС-1?

Да, все верно. Форма включает титульный лист и может содержать как все предусмотренные разделы, так и один из разделов или подразделов.

В подразделе 1.1 формы ЕФС-1 теперь показывают не только штатных сотрудников, но и подрядчиков-физлиц. В графе 2 этого подраздела надо указать дату начала договора. Как определить, что это за дата?

Надо опираться на дату заключения договора или дату начала работы подрядчика, если она зафиксирована в договоре.

Например, договор заключили 22 марта 2023 года. Но по условиям договора подрядчик приступает к работе с 1 апреля. Какую из этих двух дат указывать в графе 2?

Если в договоре указана дата начала работы или оказания услуги, то именно ее и нужно приводить в графе 2 подраздела 1.1 отчета ЕФС-1. В вашем примере это 1 апреля 2023 года.

Аналогичный вопрос по дате окончания договора. Например, в договоре сказано, что договор действует до 31 марта, но акт выполненных работ подписали 27 марта. Какую из этих двух дат указывать в графе 2?

Учитывая, что работы по договору ГПХ выполнены досрочно и акт подписан 27 марта, то фактически договор ГПХ прекращает действовать в этот день. Поэтому 27 марта надо указать в графе 2 подраздела 1.1 формы ЕФС-1.

То есть ориентироваться надо все же на акт, а не на дату, которую заказчик и исполнитель зафиксировали в договоре?

Да, датой окончания договора считается дата подписанного акта.

Заключили договор ГПХ с 1 марта 2023 года по 1 апреля 2023 года. Акт выполненных работ компания планирует подписать с подрядчиком 1 апреля. Так как дата расторжения договора известна заранее, можно ли заранее подать подраздел 1.1 формы ЕФС-1 о расторжении договора?

Да, можно представить сведения об окончании договора одновременно со сведениями о начале его действия. Нарушением это не будет.

Про подрядчиков поговорили, теперь давайте обсудим обычных сотрудников. Допустим, работнику повысили оклад, а должность не изменилась. Отражать ли это в подразделе 1.1 отчета ЕФС-1?

Нет. Повышение оклада в соответствии с ТК — не кадровое мероприятие. Это не нужно фиксировать в подразделе 1.1 формы ЕФС-1.

А если изменилась продолжительность рабочего времени? Например, раньше сотрудник работал по четыре часа в день, а стал по шесть часов. Это надо отразить в подразделе 1.1?

Нет. В подразделе 1.1 формы ЕФС-1 фиксируйте только кадровые мероприятия, которые оформляете приказом, распоряжением, договором. Например, в отчете однозначно надо отразить прием сотрудника в компанию, перевод на другую постоянную работу, увольнение. А изменение продолжительности рабочего времени у действующего сотрудника — не кадровое мероприятие.

Как заполнить подраздел 1.1 формы ЕФС-1, если сотрудник уходит в отпуск с последующим увольнением?

Укажите в соответствующих графах подраздела 1.1 дату увольнения. Впишите наименование мероприятия — «Увольнение», код и причину, почему сотрудник увольняется. Приведите реквизиты документа, который является основанием для увольнения, например приказа.

Сотрудник уходит в отпуск. Компания на время отпуска заключает с ним договор подряда. Подавать ли подраздел 1.1 отчета ЕФС-1 при заключении и окончании такого договора?

Да, подавать. Заключение и расторжение договора подряда — отдельные кадровые мероприятия, которые надо отразить в подразделе 1.1 формы ЕФС-1. Не важно, что с работником уже действует трудовой договор.

Включать ли в подраздел 1.1 отчета ЕФС-1 принятых на работу внутреннего и внешнего совместителей?

Да, включать. Подраздел 1.1 заполняйте и подавайте на всех работников, включая тех, кто трудится по совместительству (п. 1.4 Порядка, утв. постановлением Правления ПФР № 245п. — Примеч. ред.). Речь идет и о дистанционной работе.

На заметку

Эти статьи из свежего «Главбуха» упростят вашу работу в сентябре

Адвокат рассказал, как избежать крупных штрафов за воинский учет

Требования в 2023 году: о чем спрашивает ИФНС и как безопасно отвечать

Налоговики взыскивают сумму в разы больше, чем в требовании. Что предпринять?

Налоговики попросят уточненку, если у вас есть переплата от 100 000 рублей

Лучшее время для ЕНС: когда смотреть сальдо, перечислять деньги и запрашивать сверку

Банки начнут автоматом списывать недоимку с ЕНС — к чему готовиться компаниям и ИП

Вести расчеты в цифровых рублях будете по правилам от ЦБ

Главное изменение: у компании может быть только один счет цифрового рубля. Стало ясно, как его открыть.

С 1 августа 2023 года цифровой рубль — новая форма национальной валюты. Порядок расчетов цифровыми рублями утвердил Центробанк (Положение от 03.08.2023 № 820-П). Документ устанавливает требования к участникам платформы цифрового рубля и пользователям новой формы нацвалюты. Содержит порядок предоставления и прекращения доступа к платформе, раскрывает виды цифровых счетов, виды операций с цифровым рублем и порядок их совершения. Например, в Положении ЦБ № 820-П сказано, как компаниям открывать цифровые банковские счета.

У компании может быть только один счет цифрового рубля. Чтобы его открыть, понадобится направить обращение через сайт или обычное приложение банка, с которым у нее заключен договор обслуживания. После этого между оператором платформы и пользователем будет автоматически заключен договор на открытие счета в цифровых рублях. Центробанк подготовил форму такого договора. С шаблоном договора и другими документами по цифровому рублю можно ознакомиться на сайте ЦБ (cbr.ru > Деятельность > Развитие финансовых технологий > Цифровой рубль > Документы по цифровому рублю).

Еще по этой теме

Цифровой рубль активно внедряют. Что об этом важно знать бухгалтеру.

Компании с открытым счетом смогут переводить цифровые рубли другим пользователям, менять цифровые рубли на безналичные и наоборот. Чтобы перевести цифровые рубли, компании, как и в случае с безналичными рублями, нужно будет просто создать распоряжение на перевод денежных средств.

Пока Центробанк тестирует работу платформы цифрового рубля с ограниченным кругом банков и пользователей, но планирует масштабировать расчеты. Свободно открывать счета и пользоваться цифровым рублем компании и физлица смогут в 2024—2025 годах.