Введение

Малый бизнес: критерии в 2022 году

- -Малый бизнес: критерии в 2022 году

- -Для каких компаний действуют особые критерии численности

- -Как часто обновляется реестр малого и среднего предпринимательства

- -Кого исключают из реестра МСП

- -Что делать, если компании или ИП нет в реестре МСП

Проверки и штрафы малого бизнеса в 2022 году

- -Общие правила

- -Каких штрафов можно больше не бояться

- -Какие проверки отменили

- -Где посмотреть, ждать ли проверок

Упрощенный бухучет

- -Общие правила

- -Как отказаться от ФСБУ «Запасы» полностью или частично

- -Как упростить учет скидок по новому ФСБУ

- -Как сделать проще учет основных средств и капитальных вложений

- -Как упростить учет аренды

- -Как отражать отложенные налоги проще

- -Можно ли сократить план счетов

- -Можно ли отказаться от регистров учета

- -Как упростить учет доходов и расходов

- -Можно ли отказаться от бухгалтерских проводок

Налоги и взносы малых предприятий

- -Общие правила

- -Пониженные взносы

- -Новый спецрежим

- -Добровольное медстрахование сотрудников

- -Профессиональный вычет

- -Стандартный вычет

- -Как снизить платежи на патентной системе

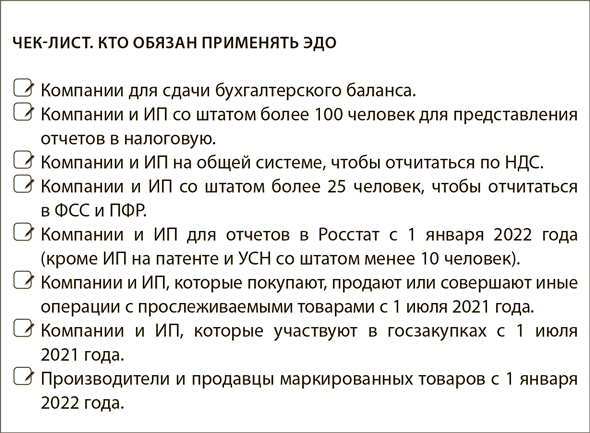

Электронный документооборот

- -Общие правила

- -Накладные и счета-фактуры

- -Перевозочные документы

- -Путевые листы

- -Кадровые документы

- -Проблемы при переходе на электронный документооборот

- -Необходимый минимум документов для спецрежимников

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

С 2022 года пониженные тарифы страховых взносов доступны большему числу компаний. В частности, это касается общепита. Читайте подробности в первой главе нашей книги. Заодно напомнили, какие компании вообще относятся к малому бизнесу в 2022 году и что делать, если этот статус организация не получила, хотя все условия выполняются.

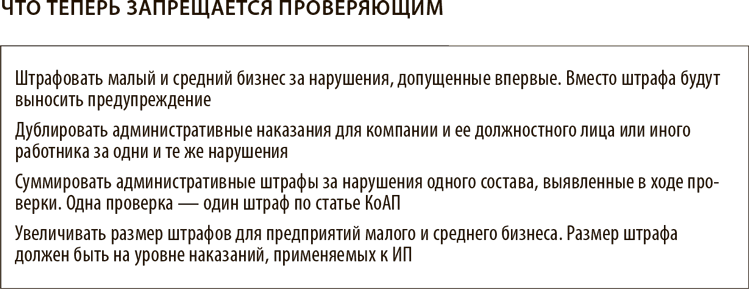

В 2022 году малый бизнес освободили от административных штрафов из-за непростой экономической ситуации в России и других странах. Условия для такой поблажки смотрите во второй главе. Если даже их выполнить не удалось и компании выписали штраф, то проверяющие больше не смогут увеличивать суммы за счет специальных формулировок законодательства. Например, можно больше не бояться, что после проверки штраф удвоится за несколько нарушений одного вида. Теперь действует принцип: одна проверка — один штраф.

Что касается методологии бухучета, то для малых компаний традиционно действуют особые упрощенные правила ведения учета. Мы разобрали новые ФСБУ и рассказали, какие положения стандартов можно проигнорировать. Например, с 2022 года заметно усложнился бухгалтерский учет аренды. Из третьей главы узнаете, как продолжать вести учет арендных платежей по старым простым правилам.

Для малого бизнеса власти продолжают снижать налоговую нагрузку. Подробности в четвертой главе. И в заключительной части книги мы рассказали, как упростить работу с помощью электронного документооборота. Надеемся, наша книга поможет вам оптимизировать трудозатраты и снизить обязательные платежи.

Читайте на страницах книги

Малый бизнес: критерии в 2022 году

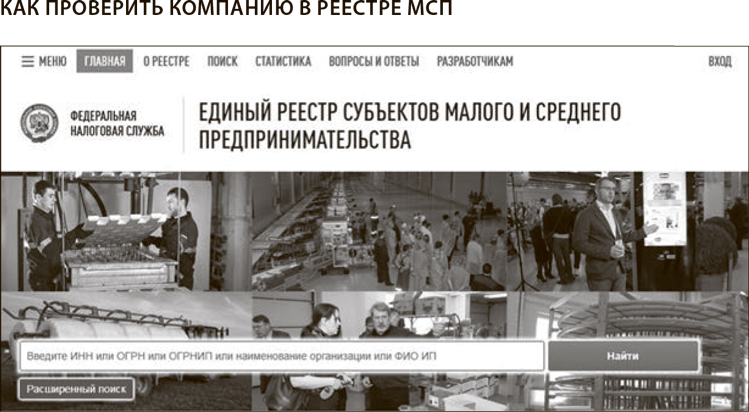

Статус субъекта малого и среднего предпринимательства (МСП) ФНС присваивает автоматически — заявление подавать не надо. Проверить, к какой категории относится ваше предприятие, можно в Едином реестре субъектов малого и среднего предпринимательства на сайте rmsp.nalog.ru. Ведет реестр ФНС на основании сведений из ЕГРЮЛ, ЕГРИП и представленной отчетности. Критерии, по которым налоговая автоматически группирует предприятия, смотрите в таблице ниже.

Критерии малых и средних предприятий в 2022 году

| Критерий | Микропредприятие | Малое предприятие | Среднее предприятие |

|---|---|---|---|

| Среднесписочная численность за 2021 год | 15 человек | 16—100 человек | 101—250 человек, для отдельных видов деятельности — 1000 или 1500 человек |

| Предельный доход за 2021 год | 120 млн руб. | 800 млн руб. | 2 млрд руб. |

| Уставный капитал | Минимум 51% уставного капитала ООО должно принадлежать физлицам или организациям — МСП. Доля организаций, не относящихся к МСП, не должна превышать 49%, доля государства, регионов или НКО — 25% | ||

Для каких компаний действуют особые критерии численности

С 2022 года к субъектам МСП относится не только малый, но и средний бизнес из сферы общепита со среднесписочной численностью за 2021 год не более 1500 человек. Прежний лимит — 250 человек. Новое правило касается хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств, индивидуальных предпринимателей. Важно, чтобы основной вид деятельности был в рамках класса 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» Общероссийского классификатора видов экономической деятельности.

Важная деталь

К субъектам малого и среднего предпринимательства относятся средние, малые и микропредприятия.

Для предприятий легкой промышленности предельное значение среднесписочной численности работников составляет 1000 человек. Предприятие должно вести деятельность в рамках класса 13 «Производство текстильных изделий», класса 14 «Производство одежды», класса 15 «Производство кожи и изделий из кожи» раздела С «Обрабатывающие производства» в соответствии с ОКВЭД. А доля доходов по такому виду деятельности должна составлять не менее 70 процентов в общей сумме доходов (постановление Правительства от 22.11.2017 № 1412, подп. «б» п. 2, п. 2.1 ч. 1.1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Перечень предприятий легкой промышленности формирует Минпромторг ежегодно не позднее 5 июля текущего года и передает его в ФНС. Налоговая служба вносит предприятия в Единый реестр субъектов МСП (п. 5 ч. 6 ст. 4.1 Закона № 209-ФЗ). Правила формирования перечня утверждены постановлением Правительства от 22.11.2017 № 1412.

Как часто обновляется реестр малого и среднего предпринимательства

ФНС взносит сведения в Единый реестр МСП ежемесячно:

— с 10 июля по 10 декабря текущего календарного года на основании сведений за предшествующий календарный год;

— с 10 января по 10 июня текущего календарного года на основании сведений за календарный год, предшествующий предыдущему календарному году.

Каждое 10-е число месяца в реестр вносятся сведения о наименовании юридического лица, Ф. И. О. индивидуального предпринимателя, ИНН, местонахождении или месте жительства, дате внесения в реестр, категории субъекта, сведения о видах деятельности и лицензиях, а также среднесписочной численности по состоянию на 1-е число месяца внесения сведений в реестр.

Данные о новых юридических лицах и индивидуальных предпринимателях вносятся в реестр 10-го числа месяца, следующего за месяцем внесения сведений о создании в ЕГРЮЛ и ЕГРИП соответственно (п. 1, 2 ч. 5 ст. 4.1 Закона № 209-ФЗ).

Допустим, у компании изменились сведения о наименовании, местонахождении юридического лица или Ф. И. О., месте жительства индивидуального предпринимателя, о кодах ОКВЭД и лицензиях. В таком случае новые данные попадают в реестр 10-го числа месяца, следующего за месяцем внесения соответствующих сведений в ЕГРЮЛ, ЕГРИП (п. 3 ч. 5 ст. 4.1 Закона № 209-ФЗ).

Кого исключают из реестра МСП

Если показатели за предшествующий год превысили предельные значения, установленные для средних предприятий, то компанию или предпринимателя исключат из реестра. В таком случае они лишаются льгот и другой поддержки: отсрочек, субсидий из бюджета, права на пониженные тарифы взносов и пр.

Например, предпринимателя исключают из ЕГРИП при прекращении деятельности или по решению регистрирующей ИФНС как недействующего ИП (ст. 22.4 Федерального закона от 08.08.2001 № 129-ФЗ). Таковыми признают ИП, у которых есть долги перед бюджетом плюс не сданная более 15 месяцев отчетность.

Если компанию или ИП исключили из реестра малого и среднего предпринимательства незаконно, то нужно быстро принять меры. Какие — смотрите далее.

На заметку

Единый реестр МСП автоматически формируется на основании сведений в распоряжении ФНС и поступающей налоговой отчетности.

Что делать, если компании или ИП нет в реестре МСП

При обработке больших массивов информации возможны технические ошибки. Сообщить о том, что компанию забыли включить в реестр, можно на сайте Единого реестра МСП.

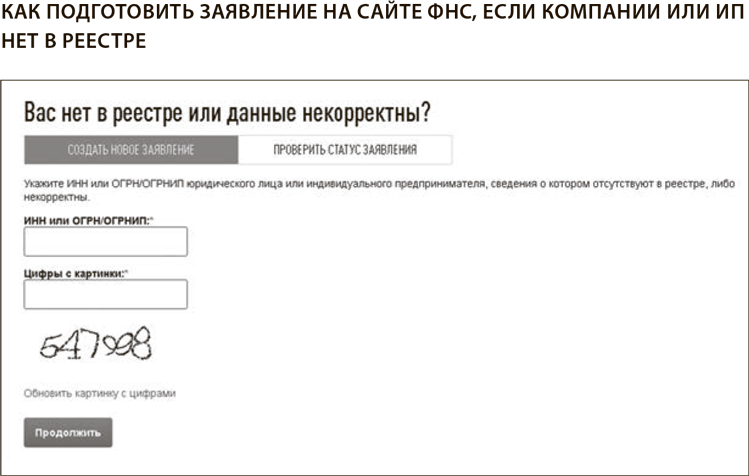

Этап 1. Заполните заявление на сайте. Откройте сервис «Единый реестр субъектов малого и среднего предпринимательства» на официальном сайте ФНС rmsp.nalog.ru. Внизу страницы кликните на ссылку «Вас нет в реестре или данные некорректны?».

В открывшемся окне укажите ИНН или ОГРН/ОГРНИП организации или ИП, сведения о котором отсутствуют в реестре или указаны с ошибкой. Нажмите «Далее» и отметьте, какие из сведений неверные. Следуйте подсказкам и всплывающим окнам на сайте.

Чтобы отправить заявление, подтвердите свою электронную почту. Налоговая рассмотрит заявление в течение 15 рабочих дней с момента отправки. Обращению присвоят уникальный номер. По нему на сайте ФНС можно отследить статус обработки запроса на той же странице во вкладке «Проверить статус заявления».

Если налоговики признают, что данные некорректны, их исправят. В реестр она попадет в следующем месяце с вновь зарегистрированными компаниями.

На заметку

Если ИП регулярно сдает нулевые декларации, ему не грозит принудительное исключение из ЕГРИП.

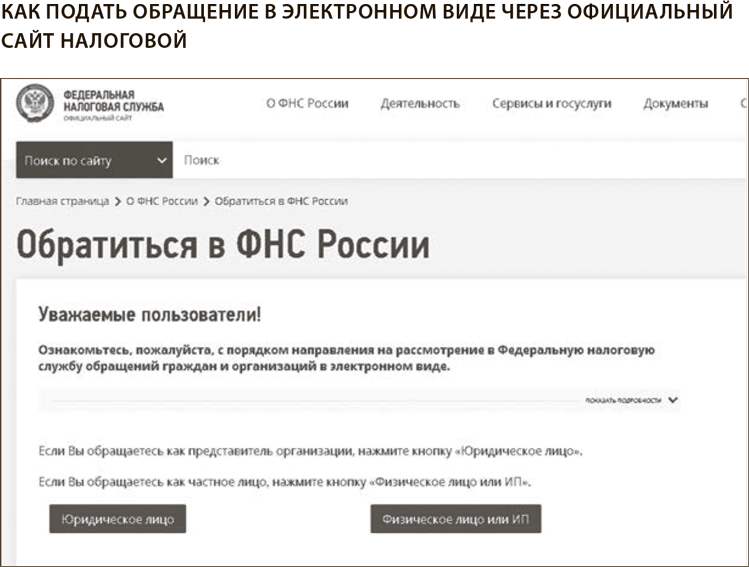

Этап 2. Обжалуйте действия налоговиков. Если в ответ на заявление налоговая сообщила, что отчетность не была сдана вовремя или все отчеты сданы, но инспекция ничего не может сделать с реестром, пишите жалобу в УФНС. Приложите подтверждающие документы.

Жалобу можно подать лично в инспекцию или в электронном виде через сайт налоговой. Все просто. Зайдите в раздел «О ФНС России» > «Обратиться в ФНС». Далее выберите статус «Юридическое лицо» или «Физическое лицо или ИП». Кликните «Обратиться в Управление», заполните поля и составьте обращение. Прикрепите подтверждающие документы и укажите адрес электронной почты. На него придет ответ.

Жалобу инспекторы рассмотрят в течение 30 рабочих дней. Если действительно компанию исключили из реестра по ошибке, то ее вернут в реестр 10-го числа следующего месяца.

Общие правила

Для малого и среднего бизнеса действуют особые привилегии, которые касаются ответственности и проверок. В рамках антикризисной поддержки для такой категории предприятий отменили надзорные ревизии, хотя это касается не всех. А если даже к вам придут с проверкой, штрафов можно избежать. Подробности — далее.

Каких штрафов можно больше не бояться

Предприятия малого и среднего бизнеса освободили от административных штрафов. Контролеры заменят административный штраф предупреждением. Теперь за первое нарушение бизнесу будут выносить предупреждение, а не штраф, но при одном условии. Правонарушение, за которое контролеры выписывают штраф, не связано с причинением вреда жизни и здоровью людей, а также окружающей среде либо с имущественным ущербом (Федеральный закон от 26.03.2022 № 70-ФЗ).

Какие проверки отменили

Правительство продлило мораторий на плановые проверки малого и среднего бизнеса до конца 2022 года. Решение вступило в силу 9 сентября 2021 года (постановление Правительства от 08.09.2021 № 1520).

Важная деталь

Проверку контролеры проведут несмотря на мораторий, если поступит жалоба.

Мораторий касается не всех видов контроля. К примеру, он не отменяет плановые проверки налоговиков и таможенников (п. 5 ст. 2 Федерального закона от 31.07.2020 № 248-ФЗ). Также проверки не отменили для компаний, работающих на основе лицензии и тех, чьи объекты отнесены к чрезвычайно высокому и высокому риску (п. 2 постановления Правительства № 1520). Плановые проверки для малого бизнеса в 2021 и 2022 годах не отменили в отдельных ситуациях. По-прежнему возможны:

— ревизии ФНС, ФТС и др., которые не подпадают под действие законов от 31.07.2020 № 248-ФЗ и от 26.12.2008 № 294-ФЗ;

— проверки деятельности и производственных объектов, которые относятся к категориям чрезвычайно высокого и высокого рисков, к I, II классам опасности, I, II и III классам опасности опасных производственных объектов, I, II и III классам гидротехнических сооружений. А также проверки лиц, в отношении которых установлен режим постоянного государственного контроля;

— проверки субъектов МСП, которых за три предшествующих проверке года оштрафовали за грубое нарушение, дисквалифицировали, лишили лицензии или приостановили деятельность;

— проверки по лицензируемым видам деятельности;

— проверки аудиторских организаций и предприятий, деятельность которых связана с использованием атомной энергии и др.

Где посмотреть, ждать ли проверок

Прокуратура России выгрузила план проверок компаний и предпринимателей на 2022 год на своем официальном сайте и на портале проверок (proverki.gov.ru). Любая компания бесплатно может посмотреть, грозит ли ей в текущем году плановая проверка. Для этого можно зайти на портал проверок или перейти в раздел «Деятельноcть» > «Сводный план проверок юридических лиц и индивидуальных предпринимателей, проводимых в соответствии с Законом № 294-ФЗ» на сайте Прокуратуры (genproc.gov.ru).

Чтобы узнать, попала ли ваша компания в план проверок, достаточно вбить свой ИНН в поле поиска. Система выдаст список запланированных ревизий, а также даты начала, сроки и цели мероприятия.

В плане проверок вы не найдете ревизий, которые проводят налоговики и фонды. Помимо этого в список не включили представителей малого бизнеса, которые есть в реестре малого и среднего предпринимательства. Правительство продлило мораторий на плановые проверки таких компаний до конца 2022 года (постановление от 08.09.2021 № 1520).

Мораторий распространяется не на всех. Плановые проверки по-прежнему возможны у субъектов малого бизнеса, которых привлекали к административной ответственности за грубые нарушения, приостанавливали деятельность или дисквалифицировали. При этом с момента окончания проверки, по итогам которой проверяющие вынесли такие постановления, прошло менее трех лет. От плановых проверок также не освободили тех, кому для деятельности требуется лицензия, и тех, у кого есть объекты чрезвычайно высокой или высокой степени рисков.

Плановые проверки не проводятся в отношении организаций и предпринимателей, которые относятся к малому и среднему бизнесу, сведения о которых включены в Единый реестр субъектов малого и среднего предпринимательства. Числится ли организация в реестре, можно проверить на сайте ФНС.

Если вы нашли себя в плане проверок, но относитесь к субъекту малого предпринимательства, необходимо подать заявление. Организация или предприниматель заполняют заявление по форме постановления Правительства от 26.11.2015 № 1268. После получения вашего заявления у контролирующего органа есть 10 дней на принятие решения: согласиться с вами и исключить вас из реестра или дать обоснованный отказ.

Мораторий коснется порядка 100 000 субъектов бизнеса. Постановлением также предусмотрен ряд исключений.

Привилегия не распространяется на компании и предпринимателей, которые:

— работают с опасными объектами;

— совершали грубое административное нарушение, если не прошло три года с момента наказания;

— подпадают под плановые лицензионные проверки, под контроль качества работы аудиторских организаций, под надзор в области использования атомной энергии.

Изначально запрет на плановые ревизии ввел Федеральный закон от 13.07.2015 № 246-ФЗ. Мораторий действовал с 1 января 2016 года по 31 декабря 2018 года, потом до конца 2020 года, а затем и до конца 2021 года. Теперь запрет на плановые проверки продлили еще на год.

Общие правила

В 2022 году вступили новые правила отражения операций в бухучете. Это касается, в частности, основных средств, капитальных вложений, арендных платежей. В прошлом году изменился учет запасов. Для малого бизнеса действуют упрощенные правила. Воспользоваться такой привилегией могут:

— малые предприятия, которые не обязаны проводить обязательный аудит;

— некоммерческие организации, за исключением компаний из реестра выполняющих функции иностранного агента (п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ);

— организации — участники проекта «Сколково».

Исключения: жилищные, жилищно-строительные и потребительские кооперативы, микрофинансовые компании, бюджетные организации, политические партии, коллегии и бюро адвокатов, юридические консультации, адвокатские и нотариальные палаты (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Как отказаться от ФСБУ «Запасы» полностью или частично

Полностью отказаться от нового стандарта могут только микропредприятия (п. 2 ФСБУ 5/2019). К ним относятся компании, у которых доход от предпринимательской деятельности за предыдущий год не превышает 120 млн руб. и численность не больше 15 работников. Но эта льгота не действует для предприятий, которые обязаны проводить аудит, и для некоторых организаций, перечисленных в законе (ч. 5 ст. 6 Закона № 402-ФЗ).

Хорошие новости есть не только для микропредприятий, но и для всех остальных компаний. Все организации вправе не использовать стандарт, когда приобретают запасы для управленческих нужд.

Упрощать учет запасов могут малые предприятия, но при условии, что их отчетность не подпадает под обязательный аудит. С 1 января 2021 года лимиты для аудита увеличили. Аудит отчетности теперь должны проводить предприятия с налоговыми доходами за предыдущий год более 800 млн руб. или суммой активов по балансу на 31 декабря предыдущего года более 400 млн руб. (Федеральный закон от 29.12.2020 № 476-ФЗ). Если ваши показатели не превышают эти лимиты, то вы вправе упрощать бухучет. Исключение — акционерные общества, микрофинансовые и некоторые другие организации (ч. 5 ст. 6 Закона № 402-ФЗ).

Компании, которые не применяют ФСБУ 5/2019, включают стоимость запасов в расходы периода (п. 2 ФСБУ 5/2019). То есть в бухгалтерском балансе строка, которая отведена для запасов, должна пустовать.

В момент поступления запасов делают проводку:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 60 списали стоимость запасов. |

Стоимость запасов, предназначенных для управленческих нужд, можно сначала списать на счет 26. Главное, чтобы в конце месяца эта сумма оказалась на счете 90.

Резерв под обесценение запасов. Он нужен не всем. Малому бизнесу позволили не создавать резерв под обесценение запасов (п. 32 ФСБУ 5/2019). Оценивать запасы на отчетную дату можно по фактической себестоимости. Даже если они к концу года потеряли в стоимости. Например, морально устарели.

Затраты на брак и хранение. Теперь потери от брака и расходы на хранение готовой продукции не включают в ее фактическую себестоимость. Все компании относят эти затраты в расходы периода (п. 26 ФСБУ 5/2019).

В месяце, когда обнаружили брак, спишите его стоимость в расходы периода:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 28 списали потери от брака. |

Затраты на хранение готовой продукции вы можете отнести к расходам на продажу:

ДЕБЕТ 44 КРЕДИТ 10 (60, 70, 69) списали затраты на хранение готовой продукции. |

Оценка запасов. Еще одно послабление для малого бизнеса: запасы можете принимать на учет по ценам поставщика. Вы вправе не учитывать в стоимости скидки, льготы, бонусы, проценты по коммерческим кредитам, транспортно-заготовительные расходы, влияние отсрочки платежа, оценочные обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды (п. 17 ФСБУ 5/2019).

Если решите воспользоваться этими льготами, корректировать фактическую себестоимость запасов не понадобится. Скидки, льготы, бонусы, которые предоставляет поставщик, отнесите в прочие доходы в том периоде, когда их получили:

ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы» учтена скидка на приобретение запасов. |

Проценты по коммерческим кредитам, транспортно-заготовительные расходы списывайте в расходы текущего периода:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66 начислили проценты по кредиту; |

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 60 списали транспортно-заготовительные расходы. |

Если купили товар с бесплатной отсрочкой платежа, вы вправе не учитывать ее влияние на стоимость запасов. В этом случае можете принять товары на учет по стоимости, указанной в договоре, как будто отсрочки не было.

Компании освободили от необходимости заранее оценивать, сколько понадобится потратить на демонтаж, утилизацию запасов и на восстановление окружающей среды. Если такие затраты возникнут, их можно учесть в расходах периода:

ДЕБЕТ 91 (90) КРЕДИТ 60 списали расходы на утилизацию запасов. |

Как упростить учет скидок по новому ФСБУ

Есть три способа провести в бухучете покупателя скидки от поставщика. Два из них для компаний, которые обязаны применять ФСБУ 5/2019 «Запасы». Третий — для тех, кто вправе упростить учет.

Два способа для тех, кто применяет ФСБУ 5/2019

Компании теперь уменьшают себестоимость купленных товаров на скидки (подп. «б» п. 12 ФСБУ 5/2019). Показать в учете товары за минусом скидки нужно еще до того, как поставщик ее предоставит. То есть вы отражаете скидку в учете перспективно. Но делать это надо, только если есть уверенность, что компания выполнит все условия и получит скидку. Для этого оцените сумму потенциальной скидки по конкретному поставщику исходя из договорных условий и предыдущего опыта взаимодействия с ним. Насколько велика вероятность получить бонус, можете узнать у работников отдела закупок и в бизнес-плане.

Вести учет скидок по-новому можно двумя способами — на счетах 41 и 16. Дальше смотрите на проводках, как работает каждый из этих способов.

Учет товаров на счете 41

Важная деталь

Из-за перспективного учета скидок НДС к вычету получится больше 20 процентов стоимости товаров, показанной в бухучете. Но проблем не будет. Ведь продавец укажет такой же НДС в книге продаж.

Этот способ предполагает, что бухгалтер отразит на балансе товар за минусом скидки. Контроль за условиями ее получения можно организовать двумя способами. Первый — открыть два забалансовых счета. На одном отразить ожидаемую скидку, на другом — ожидаемые поступления денег по скидке. Второй способ — следить, выполняются ли условия для скидки, в отдельном бухгалтерском регистре. Утвердите его как приложение к учетной политике.

ФСБУ 5/2019 не регулирует ситуации, когда ожидания бухгалтера по скидке не оправдываются. Например, она оказывается меньше запланированной или покупателю не удается выполнить условия, чтобы ее получить.

Важная деталь

Закрепите порядок учета скидок в учетной политике

В этом случае надо обратиться к рекомендациям по бухучету (п. 7.1 ПБУ 1/2008, утв. приказом Минфина от 06.10.2008 № 106н). Фонд развития бухучета «НРБУ “БМЦ”» рекомендует включать разницу сумм оценочной и фактической скидки в себестоимость запасов в том отчетном периоде, в котором определили реальную скидку. То есть на дату, когда выполнили условия ее предоставления по договору либо когда стороны подписали соглашение или иной документ о фактическом размере скидки (Рекомендация БМЦ Р-79/2017-ОК ТОРГ). На скидки, которые приходятся на реализованные товары, корректируют себестоимость продаж. Давайте рассмотрим на примере.

ПРИМЕР 1

900 000 руб. (1 000 000 ₽ — 1 000 000 ₽ × 10%) — отразили товары без НДС с учетом предоставленной скидки;

200 000 руб. (1 000 000 ₽ × 20%) — показали НДС по первичным документам поставщика;

200 000 руб. — приняли НДС к вычету;'

1 200 000 руб. — оплатили товары по полной стоимости по договору.

120 000 руб. (1 200 000 ₽ × 10%) — показали ожидаемую скидку по приобретенным товарам;

120 000 руб. (1 200 000 ₽ × 10%) — показали ожидаемое поступление средств от скидки по приобретенным товарам.

750 000 руб. — показали выручку от продажи товаров;

450 000 руб. (900 000 ₽ × 50%) — списали себестоимость проданных товаров.

72 000 руб. — поступили деньги в счет полученной ретроскидки;

72 000 руб. (1 200 000 ₽ × 60%) — списали скидку;

72 000 руб. (1 200 000 ₽ × 60%) — списали полученную скидку;

48 000 руб. (1 200 000 ₽ × (10% — 6%)) — списали разницу между оценочной и фактической величиной скидки;

48 000 руб. (1 200 000 ₽ × (10% — 6%)) — списали разницумежду оценочной и фактической величиной скидки.

20 000 руб. (1 000 000 ₽ × (10% — 6%) × 50%) — скорректировали размер скидки по реализованным товарам;

20 000 руб. (1 000 000 ₽ × (10% — 6%) × 50%) — показали неполученную скидку, которая приходится на нереализованный товар;

6000 руб. (72 000 ₽ × 20/120 × 50%) — сторнировали долг перед продавцом на сумму НДС со скидки, предоставленной по товарам, находящимся на складе;

6000 руб. (72 000 ₽ × 20/120 × 50%) — сторнировали вычет по НДС на сумму налога, восстановленного по товару, находящемуся на складе;

6000 руб. (72 000 ₽ × 20/120 × 50%) — восстановили входной НДС на сумму скидки, предоставленной по реализованным товарам.

Важная деталь

Если в договоре предусмотрите премии, то отражайте их в бухучете так же, как и скидки.

Учет скидки на счете 16

Покупатель может отразить потенциальную скидку не на счете 41, а на счете 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 60. Балансовую стоимость товаров в этом случае определяют как стоимость на счете 41 за вычетом регулирующей величины — скидки на счете 16.

Допустим, организация оплатила поставку в полной сумме. Тогда на счете учета расчетов с поставщиком будет числиться дебиторская задолженность до момента, когда тот предоставит скидку.

В дальнейшем дисконт надо отразить на основании документов о получении ретроскидки и выписки банка по расчетному счету.

Важная деталь

Если в договоре скидку пропишете в виде премии, которая не меняет цену ранее купленного товара, то входной НДС можете не восстанавливать (п. 2.1 ст. 154 НК).

ПРИМЕР 2

1 000 000 руб. — показали поступление товаров по договорной стоимости;

200 000 руб. (1 000 000 ₽ × 20%) — показали НДС;

200 000 руб. — приняли к вычету входной НДС;

100 000 руб. (1 000 000 ₽ × 10%) — отразили предполагаемую скидку;

1 200 000 руб. — оплатили товары.

300 000 руб. — показали поступление товаров по договорной стоимости;

60 000 руб. (300 000 ₽ × 20%) — показали НДС;

60 000 руб. — приняли к вычету входной НДС;

30 000 руб. (300 000 ₽ × 10%) — отразили предполагаемую скидку;

360 000 руб. — оплатили товары.

1 800 000 руб. — показали выручку от продажи товаров;

1 300 000 руб. — списали себестоимость проданных товаров;

130 000 руб. — показали скидку, относящуюся к реализованному товару.

156 000 руб. — поступили деньги в счет полученной ретроскидки;

26 000 руб. (156 000 ₽ × 20/120) — восстановили входной НДС на сумму предоставленной скидки по реализованным товарам.

Способ для тех, кто вправе упростить бухучет

Учет можно упростить и отражать запасы по цене поставщика без скидок, установленных в договоре (п. 17 ФСБУ 5/2019). Это возможно в трех случаях.

Во-первых, если компания относится к малым предприятиям. Во-вторых, если ситуация на рынке товаров нестабильная и нет уверенности в том, что компания сможет закупиться на нужную сумму и получить скидку. В таком случае условие о том, что товары отражаете без учета скидки, надо зафиксировать в бухгалтерской справке.

В-третьих, если скидка незначительно влияет на стоимость запасов. Бухгалтер в этой ситуации может воспользоваться принципом рациональности ведения бухучета и не пересчитывать стоимость закупки в связи с несущественностью информации. Порог несущественности пропишите в учетной политике. Пример формулировки смотрите ниже.

Компании, которые вправе упростить учет, могут показывать скидку в учете после того, как ее получат. Пример формулировки для учетной политики, чтобы упростить учет скидок:

«Организация на основании требования рациональности бухгалтерского учета считает ретроспективные скидки, премии, бонусы и иные преференции от поставщика несущественными, если они не превышают 3 процентов от стоимости запасов. Такие преференции отражаются в бухгалтерском учете в периоде выполнения условий для их получения или подписания с поставщиком документов о предоставлении. Основание: пункты 6, 7.4 ПБУ 1/2008».

Скидку компания покажет в бухучете после того, как выполнит условия по договору или подпишет соглашение. То есть будет отражать ретроспективно.

ПРИМЕР 3

1 000 000 руб. — показали поступление товаров по договорной стоимости;

200 000 руб. (1 000 000 ₽ × 20%) — показали НДС;

200 000 руб. — приняли к вычету входной НДС;

1 200 000 руб. — оплатили товары.

300 000 руб. — показали поступление товаров по договорной стоимости;

60 000 руб. (300 000 ₽ × 20%) — показали НДС;

60 000 руб. — приняли к вычету входной НДС;

360 000 руб. — оплатили товары по полной стоимости по договору.

1 800 000 руб. — показали выручку от продажи товаров;

1 300 000 руб. — списали себестоимость проданных товаров.

130 000 руб. — показали скидку, относящуюся к реализованному товару;

26 000 руб. (156 000 ₽ × 20/120) — восстановили входной НДС на сумму скидки, предоставленной по реализованным товарам;

156 000 руб. — поступили деньги в счет полученной ретроскидки.

Как сделать проще учет основных средств и капитальных вложений

Организации, которые вправе применять упрощенные способы бухучета, могут формировать первоначальную стоимость основных средств (ОС) в особом порядке:

— включать в капитальные вложения, формирующие первоначальную стоимость ОС, только суммы без учета НДС, подлежащие уплате продавцу (подрядчику). Другие затраты, в том числе на приведение ОС в состояние и местоположение, необходимые для использования, такие организации могут учитывать в расходах текущего периода;

— не учитывать скидки, льготы, премии и иные поощрения. Эти суммы можно включать в прочие доходы, а не корректировать на них фактические затраты при включении в капитальные вложения;

— не определять приведенную (дисконтированную) стоимость кредиторской задолженности, если продавец (подрядчик) предоставляет длительную отсрочку (рассрочку) оплаты. То есть если проценты за отсрочку (рассрочку) оплаты в договоре не указаны, их можно не выделять из договорной стоимости ОС. В капитальные вложения в таком случае включают договорную стоимость (без НДС), как если бы отсрочки (рассрочки) оплаты не было.

На заметку

Выбранные способы учета из перечисленных выше надо закрепить в учетной политике.

Если компания приобретает ОС по договору мены или другим договорам с исполнением обязательств неденежными средствами, величину неденежных затрат можно определять (п. 4 ФСБУ 26/2020):

— по балансовой стоимости передаваемых активов;

— по фактическим затратам на выполнение работ, оказание услуг.

Справедливую стоимость передаваемого имущества или приобретаемых объектов ОС можно не определять.

Кроме того, малые компании вправе не проверять объекты ОС и капитальные вложения на обесценение (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Балансовая стоимость ОС в этом случае представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

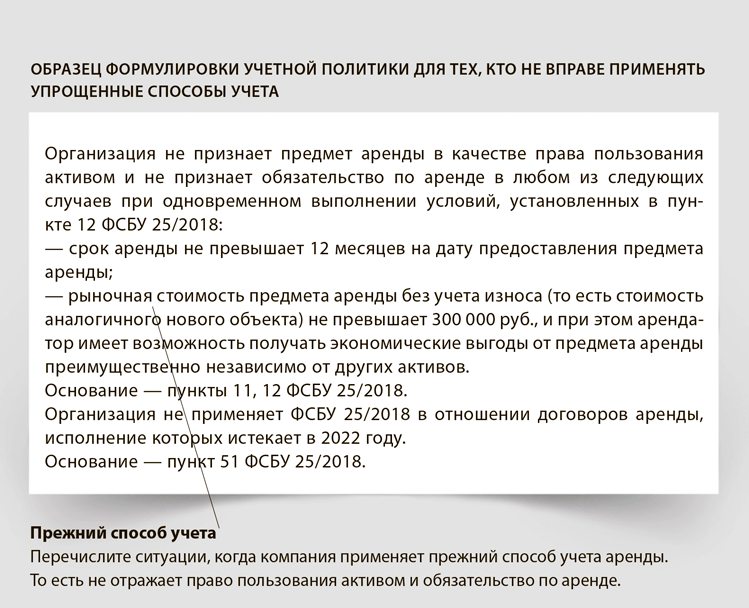

Как упростить учет аренды

Воспользуйтесь нашими образцами и инструкциями, чтобы не упустить возможность вести учет аренды по-старому, несмотря на изменения с 1 января. Новый ФСБУ вы не нарушите.

С 2022 года действует новый стандарт учета аренды. Главное изменение для арендатора — на балансе нужно показать право пользования активом и обязательство по аренде. Это сумма будущих арендных платежей по приведенной стоимости, которую рассчитывают по специальной формуле. Но есть условия, при которых учитывать аренду можно по-прежнему. То есть не делать сложные расчеты, а просто включать арендную плату в расходы. Разберем эти варианты для арендатора. Как упростить учет арендодателю — в таблице.

Когда арендодатель вправе не менять учет аренды

| Есть ли у компании право упрощать учет | Когда учет аренды можно вести прежним способом |

|---|---|

| Да | 1. По любым договорам, кроме тех, которые предусматривают переход к арендатору права собственности или право выкупить объект по цене значительно ниже рыночной стоимости на дату реализации этого права (п. 28 ФСБУ 25/2018). 2. Если договор начали исполнять до 2022 года (п. 52 ФСБУ 25/2018) |

| Нет | 1. Если исполнение договора заканчивается в 2022 году (п. 51 ФСБУ 25/2018). 2. Если договор считается операционной арендой, например срок аренды несопоставим со сроком использования объекта (п. 26 ФСБУ 25/2018) |

Проверьте срок договора

Вы можете вести учет по-прежнему, если срок аренды не превышает 12 месяцев (п. 11 ФСБУ 25/2018). При этом должно выполняться два условия. Первое — договор не предусматривает переход права собственности к вашей компании и выкуп по цене значительно ниже рыночной стоимости. Второе — вы не будете сдавать объект в субаренду (п. 12 ФСБУ 25/2018).

Узнайте, в каком году заканчивается аренда

Применяйте прежний способ учета, если аренда заканчивается в 2022 году (п. 51 ФСБУ 25/2018). К примеру, вы заключили договор аренды в 2021 году. В 2022 году срок аренды истекает. По такому договору учет можно вести прежним способом.

Посмотрите, сколько стоит объект

Прежний способ учета можно применять, если стоимость предмета аренды не превышает 300 000 руб. Речь идет о рыночной стоимости аналогичного нового объекта. Кроме того, должны выполняться те же условия, что и в случае с краткосрочными договорами. То есть договор не предусматривает выкуп объекта, и вы не будете сдавать его в субаренду (п. 11, 12 ФСБУ 25/2018). Есть еще одно условие — арендатор может получать экономические выгоды от предмета аренды «преимущественно независимо от других активов».

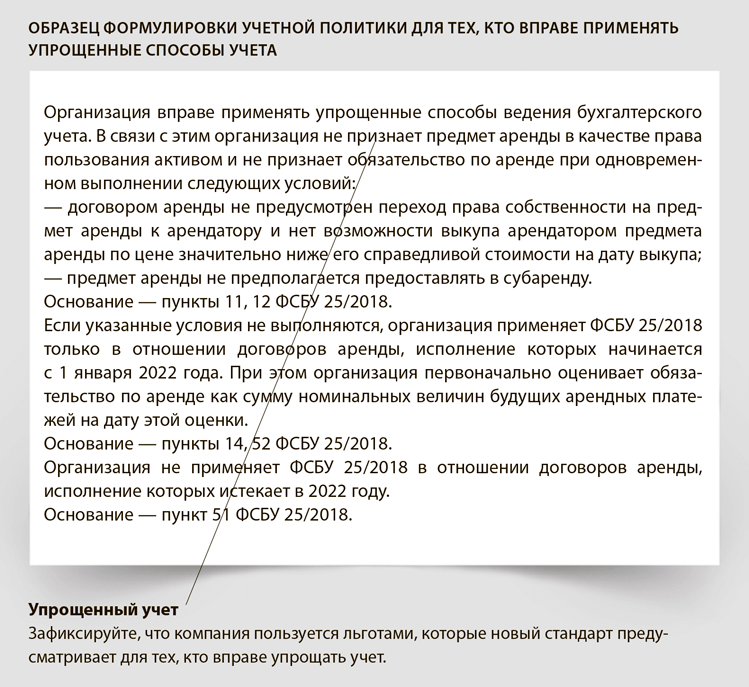

Воспользуйтесь льготой как малое предприятие

Новый стандарт вводит специальные льготы для тех, кто вправе применять упрощенные способы учета. Не путайте упрощенный бухучет с упрощенной системой налогообложения. Упрощенные способы бухучета вправе применять малые предприятия и некоммерческие организации. Но есть исключения.

Упрощать учет не вправе те, кто подпадает под обязательный аудит. Например, это АО, а также компании, у которых налоговые доходы превышают 800 млн руб. или активы на 31 декабря составляют более 400 млн руб. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Также упрощать учет запретили микрофинансовым и некоторым другим организациям (ч. 5 ст. 6 Закона № 402-ФЗ).

Те, кто вправе упрощать учет, могут учитывать по-прежнему любую аренду независимо от срока договора и стоимости объекта. Но если выполняется два условия: договор не предусматривает выкуп и вы не будете сдавать объект в субаренду (п. 11 ФСБУ 25/2018).

Как отражать отложенные налоги проще

Вы можете упростить себе учет расчетов по налогу на прибыль, даже если не работаете с МСФО. Избежать сортировки разниц на временные и постоянные поможет балансовый метод. Его давно применяют в МСФО. А с 2020 года — и в российском учете тоже.

Концепция отложенных налогов пришла из МСФО (IAS) 12 «Налоги на прибыль», который послужил основой для разработки ПБУ 18/02. Идея, заложенная в международном стандарте, заключается в следующем. В каждой стране правила расчета бухгалтерской и налоговой прибыли различаются. Одни и те же операции могут признаваться в бухгалтерском и налоговом учете не одинаково: в разное время, в разных суммах или не признаваться совсем. Эти различия приводят к образованию в бухучете обязательств и активов, которые показывают, что в будущем компании понадобится доплатить налог или, наоборот, его можно будет уменьшить. Такие обязательства и активы и есть отложенные налоги.

С помощью информации об операциях, влияющих на будущую налогооблагаемую прибыль, инвесторы и акционеры заранее предупреждены об увеличении налога в будущем или о том, что компания сможет на налоге сэкономить.

В МСФО отложенные налоги определяют балансовым методом. Для этого сравнивают балансовую стоимость активов и обязательств и их налоговую стоимость. Именно активы и обязательства становятся источником информации о будущем увеличении или уменьшении налога, а не доходы и расходы.

Другой важный момент: все разницы между бухгалтерской и налоговой стоимостью активов и обязательств рассматриваются как временные. И это справедливо, ведь эффект от их влияния на финансовый результат со временем исчезнет.

Важно запомнить

Малые компании, которые вправе вести упрощенный учет, могут отказаться от ПБУ 18/02.

Постоянные разницы в МСФО тоже возникают, но это суммы, которые нужны для увязки показателей отчетности. А для пользователей они не представляют большого интереса. В связи с этим их рассчитывают не по видам активов или обязательств, а агрегированно в качестве балансирующей величины при сверке налога на прибыль, рассчитанного по данным налоговой декларации и данным бухгалтерского учета, а также расхода по отложенным налогам.

Вести учет балансовым методом проще. Достаточно трех шагов, чтобы определить отложенные налоги по балансовому методу.

Словарь

Налоговая стоимость актива или обязательства — это сумма, по которой их принимают для целей налогообложения.

Шаг 1. Определите балансовую и налоговую стоимость активов и обязательств. Если с балансовой стоимостью активов и обязательств вопросов не возникает, то что следует понимать под их налоговой стоимостью? Это сумма, по которой актив или обязательство принимают для целей налогообложения (МСФО (IAS) 12).

Налоговая стоимость актива будет уменьшать любые налогооблагаемые экономические выгоды (доходы), которые поступят в организацию при возмещении стоимости данного актива. Например, через амортизацию или продажу. Если по каким-либо причинам экономические выгоды не облагаются налогом, то налоговую стоимость актива приравнивают к балансовой.

Налоговая стоимость обязательства равна его балансовой стоимости, уменьшенной на суммы, которые в будущем вычтут в налоговых целях в отношении данного обязательства. Например, в бухгалтерском учете числится краткосрочная задолженность перед поставщиками (обязательство). Расходы, которые относятся к этому обязательству, будут учтены для расчета налога. Значит, налоговая стоимость обязательства будет равна нулю. Если же доходы получают авансом, то налоговую стоимость связанного с ними обязательства определяют как балансовую стоимость обязательства за вычетом доходов, которые не будут в будущем подпадать под налогообложение.

Шаг 2. Сравните балансовую и налоговую стоимость активов и обязательств.

Разницы, образовавшиеся в результате сравнения бухгалтерской и налоговой стоимости активов и обязательств, МСФО (IAS) 12 делит на налогооблагаемые и вычитаемые.

Налогооблагаемые временные разницы — это те, которые приведут к налогооблагаемым суммам при расчете налогооблагаемой прибыли (убытка) будущих периодов в момент возмещения или погашения балансовой стоимости активов или обязательств. Налогооблагаемые разницы возникают, когда балансовая стоимость активов превышает их налоговую стоимость либо когда балансовая стоимость обязательств меньше их налоговой стоимости.

Налогооблагаемые временные разницы приводят к образованию отложенных налоговых обязательств (ОНО). Это налоги, которые компания заплатит в будущем. ОНО рассчитывается как произведение налогооблагаемой временной разницы и ставки налога.

ПРИМЕР 4

Вычитаемыми временными разницами считают разницы, которые приведут к уменьшению налогооблагаемой прибыли (налогового убытка) в будущих периодах. Такие разницы образуются, когда балансовая стоимость активов меньше налоговой либо когда балансовая стоимость обязательств больше их налоговой стоимости.

Вычитаемые временные разницы приводят к образованию отложенных налоговых активов (ОНА). Это суммы, на которые компания сможет в будущем уменьшить налог. Чтобы рассчитать ОНА, вычитаемые временные разницы умножают на применяемую ставку налога на прибыль.

ПРИМЕР 5

Словарь

Отложенные налоговые обязательства (ОНО) — налоги, которые компания заплатит в будущем. Рассчитывается как произведение налогооблагаемой временной разницы и ставки налога.

Шаг 3. Суммируйте временные разницы и определите отложенный налог. На практике балансовую и налоговую стоимость активов и обязательств, а также разницы между ними определяют не по каждому объекту учета, а по группам статей. Для этого организации в учетных системах ведут специальные отчеты или регистры.

В регистрах отражают все активы и обязательства, которые приводят к образованию разниц, даже те, которых нет в бухгалтерском учете. Речь идет, например, о переносе убытков на будущее. Налоговое законодательство некоторых стран разрешает зачесть убытки в счет налогооблагаемой прибыли в следующих налоговых периодах. В бухучете убытки не уменьшают финансовый результат, поэтому их балансовая стоимость будет равна нулю. Значит, компания отразит в учете ОНА.

Отдельно в регистре учета временных разниц отражают активы и обязательства, операции с которыми не влияют на бухгалтерскую прибыль или убыток. Например, переоценка активов, результат которой учитывают в капитале.

После того как все разницы выявлены, их суммируют и получают одну временную разницу — налогооблагаемую или вычитаемую. С ее величины рассчитывают ОНО или ОНА. Далее определяют расход или доход по налогу на прибыль. Для этого сравнивают отложенный налог на начало отчетного периода с отложенным налогом на конец периода. А изменение отражают в бухучете.

При этом важно отдельно учитывать операции, облагаемые по разным ставкам налога. Если доходы и расходы, относящиеся к сравниваемым активам и обязательствам и формирующие налоговую базу, облагаются налогом по разным ставкам, то учет временных разниц по группам таких активов и обязательств ведут отдельно.

Словарь

Постоянные разницы — по МСФО это суммы, которые нужны для увязки показателей отчетности. Для пользователей отчетности эта информация не важна.

Можно ли сократить план счетов

Компании, которые имеют право вести бухучет в упрощенном порядке, могут серьезно сократить рабочий план счетов (п. 3 информации № ПЗ-3/2015). Например, на счете 76 «Расчеты с разными дебиторами и кредиторами» учитывать всю дебиторку и кредиторку, включая расчеты с поставщиками, покупателями, подотчетниками и учредителями.

Также чиновники рекомендуют вести учет всех доходов и расходов на счете 99 «Прибыли и убытки». То есть отказаться от счетов 90 «Продажи» и 91 «Прочие доходы и расходы». Но доходы и расходы от обычных видов деятельности в отчетности показывают отдельно от прочих. Этого требуют ПБУ 9/99 и ПБУ 10/99, даже если отчетность упрощенная. Чтобы выйти из ситуации, можно открыть к счету 99 субсчета «Продажи», «Себестоимость продаж», «Прочие доходы», «Прочие расходы» и т. д. Какие еще счета можно исключить — в таблице.

Как оптимизировать рабочий план счетов

| Объект учета | От каких счетов избавиться | Какой счет использовать |

|---|---|---|

| Производственные запасы | 07 «Оборудование к установке»; 11 «Животные на выращивании и откорме» | 10 «Материалы» |

| Затраты, связанные с производством и продажей продукции, работ, услуг | 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 28 «Брак в производстве»; 29 «Обслуживающие производства и хозяйства»; 44 «Расходы на продажу» | 20 «Основное производство» |

| Готовая продукция | 43 «Готовая продукция» | 41 «Товары» |

| Деньги в банках | 52 «Валютные счета»; 55 «Специальные счета в банках»; 57 «Переводы в пути» | 51 «Расчетные счета» |

| Дебиторская и кредиторская задолженность | 62 «Расчеты с покупателями и заказчиками»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям»; 75 «Расчеты с учредителями»; 79 «Внутрихозяйственные расчеты» | 76 «Расчеты с разными дебиторами и кредиторами» |

| Капитал | 82 «Резервный капитал»; 83 «Добавочный капитал» | 80 «Уставный капитал» |

| Финансовые результаты | 90 «Продажи»; 91 «Прочие доходы и расходы» | 99 «Прибыли и убытки» |

ПРИМЕР 6

50 000 руб. — выдан аванс подотчетнику.

50 000 руб. — оприходованы товары, приобретенные подотчетником;

20 000 руб. (70 000 — 50 000) — отражена торговая наценка на приобретенные товары.

70 000 руб. — получена выручка от продажи товаров;

70 000 руб. — списана себестоимость реализованных товаров;

20 000 руб. — отражена торговая наценка, относящаяся к проданному товару.

На заметку

Вместо трех счетов — 90, 91 и 99 можно использовать один — 99.

Если в учетной политике организации на 2022 год утвержден подробный план счетов, то задним числом менять его не нужно. Иначе понадобится перенастроить учетную программу, переделывать проводки с начала года. А из-за этого возможна путаница в годовой бухгалтерской отчетности. Отложите усовершенствование рабочего плана счетов до следующего года.

Можно ли отказаться от регистров учета

Данные из первичных документов регистрируют и накапливают в регистрах бухучета — книгах, журналах, ведомостях и т. д. Но от них могут отказаться те малые предприятия, у которых в месяц происходит не больше 30 хозяйственных операций. Регистрировать их и обобщать информацию они вправе в одном документе — книге учета фактов хозяйственной деятельности (п. 4.1 информации Минфина № ПЗ-3/2015). Форму книги компания вправе разработать самостоятельно.

Те малые компании, которые проводят в учете больше 30 операций в месяц, вправе упростить формы регистров и сократить их количество (п. 4 информации № ПЗ-3/2015). Например, использовать комплект ведомостей, приведенных в типовых рекомендациях, утвержденных приказом Минфина от 21.12.1998 № 64н. Их гораздо меньше, чем в системе регистров из единой журнально-ордерной формы счетоводства для предприятий (утв. письмом Минфина СССР от 08.03.1960 № 63).

Если у вашей компании меньше 30 операций в месяц, но в учетной политике утверждены регистры, то их надо вести до конца года. Либо поступить так, как делают некоторые организации: переделать приказ об учетной политике на 2022 год, убрав регистры и добавив форму книги учета хозяйственных операций. Но тогда понадобится вручную заполнить книгу с начала года или перенастроить бухгалтерскую программу.

Как упростить учет доходов и расходов

Малые компании вправе признавать доходы и расходы кассовым методом. То есть не в момент отгрузки или другого момента перехода права собственности, а по мере получения или расходования денег (п. 12 ПБУ 9/99, п. 5 информации № ПЗ-3/2015, п. 18 ПБУ 10/99).

Такой способ упростить учет подходит компаниям на упрощенке. Этот спецрежим предполагает ведение налогового учета кассовым методом. Значит, можно сократить расхождения между бухгалтерским и налоговым учетом. Но полного совпадения все равно не будет.

К примеру, при расчете налога по упрощенке стоимость сырья и материалов включают в расходы сразу после оплаты поставщику. А в бухучете эти суммы влияют на финансовый результат только в той части, которая приходится на себестоимость выпущенной продукции. И лишь после ее реализации.

Для компаний на общем режиме кассовый метод в бухучете лишь усложнит расчет показателей баланса и отчета о финансовых результатах. Ведь чтобы определить себестоимость товаров, понадобится не только отгрузить их, как при методе начисления, но еще и отследить оплату. Еще сложнее высчитывать доли оплаченных и неоплаченных материалов, задействованных в производстве.

Кроме того, надо заранее учесть, что при кассовом методе сложнее вести учет зарплаты, так как в расходы ее можно включать только в части выданных сумм. А НДФЛ и взносы — после их уплаты.

ПРИМЕР 7

От каких правил бухучета вправе отказаться малые предприятия

| От чего можно отказаться | Как это упростит работу |

|---|---|

| От метода начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99) | Малые компании вправе применять кассовый метод. Тогда, к примеру, поступившие авансы будут формировать доходы, как только деньги поступят в кассу или на расчетный счет. А выданную предоплату надо списывать, только когда ее отработает контрагент |

| От учета постоянных и временных разниц и соответствующих им налоговых активов и обязательств (п. 2 ПБУ 18/02) | Из рабочего плана счетов можно исключить счета 09 и 77 |

| От полного рабочего плана счетов (приказ Минфина от 21.12.1998 № 64н) | План счетов можно сократить так: — применять счет 10 «Материалы» вместо счетов 07, 11 — использовать счет 20 «Основное производство» вместо счетов 23, 25, 26 |

| От формирования оценочных обязательств (п. 3 ПБУ 8/2010) | Не надо делать отчисления в резервы, а отпускные и затраты на гарантийный ремонт можно списывать сразу |

| От корректирования учета и отчетности ретроспективно (п. 9 ПБУ 22/2010) | Исправить существенные ошибки можно в том периоде, в котором они обнаружены |

| От включения расходов по займам в стоимость инвестиционного актива (п. 7 ПБУ 15/2008) | Учитывать все проценты по займам и кредитам можно в составе прочих расходов на счете 91 |

| От составления всех форм бухгалтерской отчетности и приложений к ним, расшифровки и пояснения показателей баланса ( п. 6, 6.1 приказа Минфина от 02.07.2010 № 66н) | Можно сдавать только баланс и отчет о финансовых результатах. Кроме того, в бухгалтерской отчетности необязательно детализировать отдельные группы статей. Показатели достаточно привести обобщенно, по группам статей |

Можно ли отказаться от бухгалтерских проводок

Микропредприятия вправе не применять двойную запись при ведении бухучета (п. 2.1 информации № ПЗ-3/2015). Если вы решили отказаться от проводок, то хозяйственные операции достаточно регистрировать в едином документе. Например, в книге учета по форме № К-2 МП. При этом нужно соблюдать хронологическую последовательность, а доходы и расходы отражать непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах. К примеру, отдельно собирайте суммы доходов и расходов по статье «Основные средства», отдельно формируйте показатель «Запасы» и т. д.

Общие правила

В 2022 году у малого бизнеса есть возможность сэкономить на налогах абсолютно законными методами. В этой главе мы собрали способы уменьшить налоги, которые могут применить те, кто работает на спецрежимах. Читайте, чтобы не платить лишнего.

Пониженные взносы

Компании и предприниматели из реестра МСП в 2022 году, как и прежде, перечисляют взносы по пониженному тарифу 15 процентов с выплат, которые превышают МРОТ. Минфин напомнил, что пониженную ставку нужно применять с месяца, когда компанию внесли в реестр МСП. Вид деятельности значения не имеет.

Пониженный тариф для малого и среднего бизнеса ввели в 2020 году, он действует бессрочно (п. 2.1 ст. 427 НК). Из пониженной ставки 15 процентов 10 составляют пенсионные взносы и 5 — медицинские. Учтите, что в 2022 году надо ориентироваться уже на новый федеральный МРОТ — 13 890 руб.

В марте этого года в ходе совещания по социально-экономической поддержке субъектов РФ Владимир Путин заявил о скором внеплановом повышении МРОТ в 2022 году. Точной даты пока нет. Но уже есть информация, что, скорее всего, минималка вырастет на 9 процентов и составит 15 140 руб.

С дохода работника в пределах МРОТ начисляйте взносы по обычному тарифу, а с суммы превышения — по пониженному. Районные коэффициенты при этом учитывать не нужно. В 2022 году ожидается изменение и в этом правиле. До 15 июля 2022 года Президент поручил внести поправки в НК и установить для малых и средних предприятий совокупную ставку по взносам в 15 процентов для выплат в пределах МРОТ. Сейчас вы платите взносы по совокупной ставке 30 процентов с выплат в пределах МРОТ и только к выплатам сверх МРОТ применяете пониженную ставку 15 процентов (п. 2 ст. 425 и подп. 17 п. 1 ст. 427 НК).

ПРИМЕР 8

Малый и средний бизнес не вправе отказываться от пониженных тарифов по страховым взносам, считает Минфин (письмо от 03.06.2021 № 03-15-05/43471). По мнению чиновников, применение пониженных тарифов — это обязанность, а не право компании.

Хотя снижение тарифов по взносам и было одной из мер поддержки бизнеса, их нельзя считать льготами, объяснил Минфин. Положения о применении пониженных тарифов по взносам и их размер закреплены в Налоговом кодексе (п. 1, 2.1 ст. 427 НК). Налоговый кодекс не позволяет плательщику страховых взносов отказаться от установленных тарифов либо изменить их размер даже в большую сторону. Компании из реестра обязаны применять пониженные тарифы, уверены чиновники.

Есть компании, которым проще считать взносы по общему тарифу. К примеру, в ситуации, если превышение зарплаты над минималкой настолько незначительно, что нет смысла связываться с раздельным учетом взносов. По логике Минфина получается, что такие компании вправе учитывать в расходах только взносы, начисленные в пределах 15-процентного тарифа. Ведь по закону при расчете налога на прибыль и налога по упрощенке учитывают взносы, которые начислены в соответствии с законодательством РФ.

Чтобы полностью исключить риски, не включайте в расходы взносы, которые платите сверх пониженного тарифа. Впрочем, даже если будете их учитывать, вероятность налоговых доначислений низкая. Проверяющим невыгодно пересчитывать взносы в меньшую сторону и снимать расходы. Ведь доначисленный налог на прибыль или по упрощенке получится меньше, чем переплата по взносам, которую компания вправе будет зачесть или вернуть.

И еще. Когда сравниваете заработок работника за месяц с федеральным МРОТ, убирайте из расчета выплаты, которые не подпадают под страховые взносы (раздел I письма ФНС от 13.07.2020 № БС-4-11/11315, п. 1 ст. 421, 422 НК). Например, больничные, материальную помощь в пределах 4000 руб., оплату по договорам аренды имущества, лизинга. Выплаты по договорам подряда, оказания услуг и по договору авторского заказа, наоборот, учитывайте (подп. 1 п. 1, п. 4 ст. 420, п. 1 ст. 421 НК).

Новый спецрежим

Новый режим называется «автоматизированная система налогообложения». Это гибрид упрощенки и режима для самозанятых. Далее будем ее называть автоматизированной упрощенной системой налогообложения — АУСН. Главное отличие от обычной упрощенки в том, что налог рассчитают инспекторы и не надо платить взносы. Перейти на него можно с 1 июля 2022 года, но это касается не всех. Каким условиям надо соответствовать, чтобы применять спецрежим, смотрите ниже.

Условия и лимиты для перехода на автоматизированную упрощенку

| Показатель | Лимит | Особенности |

|---|---|---|

| Доходы | 60 млн руб. | Не нужно считать размер доходов и сверять их с лимитом при переходе на АУСН, в отличие от упрощенки |

| Средняя численность сотрудников | 5 человек | Не нужно считать численность и сверять ее с лимитом при переходе на АУСН. После перехода на АУСН нельзя нанимать на работу сотрудников, которые больше половины года не проживают в России, — налоговых нерезидентов. Также нельзя нанимать персонал, который имеет право на досрочную пенсию. Нельзя платить зарплату наличными, в натуральной форме, выплачивать доходы, по которым ставка НДФЛ 9, 30 или 35 процентов |

| Остаточная стоимость основных средств | 150 млн руб. | Малые предприятия, которые ведут бухучет в упрощенном порядке, остаточную стоимость могут считать так: первоначальная стоимость минус амортизация |

| Учредители | 25 процентов —доля участия других организаций в уставном капитале | |

| Филиалы и обособки | Не должно быть филиалов или обособок | |

| Обслуживающий банк | Все счета и корпоративные электронные средства платежа должны быть открыты в банках из специального списка ФНС | Реестр уполномоченных банков утверждает ФНС и публикует на своем сайте. На данный момент такой реестр еще не сформирован |

Пилотный проект автоматизированной упрощенки пока что будет действовать в четырех регионах: Москве, Московской и Калужской областях, а также в Республике Татарстан. Если проект будет успешным, новую упрощенку, скорее всего, можно будет применять по всей стране.

Инспекторы сами посчитают налог тем, кто перейдет на новый спецрежим. Возьмут данные по банковским счетам и показатели онлайн-ККТ. Бухгалтеры опасаются массовых ошибок. Как налоговики определят, включать поступившую на счет сумму в доходы или нет? Может быть, это заем, который не облагается налогом? Как посчитают расходы на покупку товаров, если их учитывают только после перепродажи?

Как на самом деле. Банк будет ежемесячно передавать налоговикам данные о поступлениях и списаниях со счета. Суммы, которые не являются доходами, банк сможет вычислить по назначению платежа. Кроме того, сначала банк предоставит компании возможность ознакомиться с данными по счету и только после этого отправит налоговикам. Это не гарантирует, что налог рассчитают без ошибок. Но как минимум у компании будет возможность подкорректировать данные. К примеру, если покупатель ошибся в назначении платежа. Также можно будет уточнить показатели за три предыдущих года. Компания сообщит банку исправленные данные, и инспекторы пересчитают налог.

Сроки для уведомления о переходе на новую упрощенку

| Кто подает уведомление | С какой даты можно перейти на новый спецрежим | Срок уведомления |

|---|---|---|

| Новые организации и ИП | С даты постановки на учет в ИФНС | В течение 30 календарных дней со дня постановки на налоговый учет |

| Организации и ИП на общей системе или упрощенке | С 1 января следующего года | Не позднее 31 декабря года, предшествующего году перехода на автоматизированную упрощенку |

Теперь о расходах. Их будут учитывать на дату списания со счета. Поэтому отслеживать момент перепродажи товаров не понадобится. Предоплата тоже будет считаться расходом.

Заполнять книгу учета и сдавать декларацию действительно не потребуется. Но с другой отчетностью не все так просто. Кроме того, придется ежемесячно проверять информацию о расчетах, которую банк передает в налоговую. Сообщать налоговикам о неденежных доходах. Начислять зарплату работникам и оформлять кадровые документы. В небольших компаниях этим обычно занимается бухгалтер. И это не полный список. Не исключено, что налоговики будут присылать требования сдать пояснения или документы. Дело в том, что камеральные и встречные проверки для нового спецрежима не отменяют. Камеральную проверку налоговики будут проводить по итогам года в феврале — апреле следующего года.

Главные плюсы и минусы нового спецрежима

| Плюсы | Минусы |

|---|---|

| Не надо заполнять налоговую декларацию и книгу учета | Счет можно открыть только в банке из списка ФНС |

| Не надо сдавать отчетность по взносам и НДФЛ | Зарплата только безналичная |

| Не надо платить взносы | Платежи по налогу — ежемесячные |

| Не надо вести бухучет | Лимиты доходов и численности меньше, чем на упрощенке |

| Ставки налога планируют выше, чем на упрощенке |

Что касается бухучета, то еще вопрос, стоит ли от него отказываться. А если компания нарушит лимиты для нового спецрежима и придется переходить на обычную упрощенку или общую систему? Тогда учет придется восстанавливать. Заметим, что требований к тем, кто применяет новый спецрежим, гораздо больше, чем к упрощенке.

На новом спецрежиме компаниям и ИП не потребуется платить взносы в ФНС. А взносы в ФСС установят в фиксированной сумме — 2040 руб. в год. Получится ли сэкономить за счет этого?

Для компаний с большими официальными зарплатами отмена взносов выгодна. Но много ли таких в небольшом бизнесе? Ставки налога, скорее всего, увеличат. Поэтому вполне возможно, что сэкономить на новом спецрежиме не получится. Покажем это на примере. Допустим, что для объекта «доходы» утвердят ставку, которую планировали чиновники, — 8 процентов.

Требований к компаниям и ИП на новом спецрежиме будет больше, чем на упрощенке. Причем отслеживать их нужно ежемесячно. Все счета должны быть только в банках из списка ФНС. Зарплату наличными выдавать нельзя. Физлица не должны получать от компании доходы, которые облагаются НДФЛ по особым ставкам. Например, это материальная выгода по займам и рекламные призы.

Спецрежим запретят применять тем, у кого есть работники-нерезиденты, а также комиссионерам и агентам. Средняя численность за любой месяц с учетом подрядчиков не должна превышать пять человек. Не вправе применять спецрежим компании с обособленными подразделениями. К примеру, если у компании отдел продаж в центре города, а головной офис в другом месте.

Чем новый спецрежим отличается от упрощенки

| Характеристика | Новый спецрежим | Упрощенка |

|---|---|---|

| Лимит доходов | 60 млн руб. в год | 200 млн руб. в год |

| Лимит средней численности | 5 человек | 130 человек |

| Ставка налога | Точные ставки еще неизвестны. В первоначальных вариантах законопроекта — это 8 процентов для объекта «доходы», 20 процентов для объекта «доходы минус расходы» | От 1 до 6 процентов для объекта «доходы», от 5 до 15 процентов для объекта «доходы минус расходы» в зависимости от регионального законодательства |

| Ставка минимального налога для объекта «доходы минус расходы» | 3 процента | 1 процент |

| На какие суммы можно уменьшить налог на объекте «доходы» | На торговый сбор | На взносы, больничные и торговый сбор |

| Какие расходы можно учесть на объекте «доходы минус расходы» | Те же, что на общей системе | Только расходы из специального перечня. Например, в этом перечне нет договорных штрафов |

| Как часто нужно платить налог или авансы | Ежемесячно — до 25-го числа второго месяца, следующего за отчетным | Ежеквартально — до 25-го числа месяца, следующего за кварталом |

| Книга учета доходов и расходов | Можно не вести | Обязательна |

| Декларация | Отчитываться не нужно | Ежегодная |

| Отчетность по НДФЛ и взносам | Сдавать не нужно | Обязательна |

| Отчетность в ПФР | Список определит ПФР | Стандартная |

| Взносы в ФНС | 0 процентов | Стандартные тарифы — 30 процентов или 15 процентов |

| Взносы в ФСС | 2040 руб. в год | Стандартные тарифы |

| Кто не вправе применять | — те, кто платит физлицам наличные доходы, доходы в натуральной форме или облагаемые по ставкам 9, 30 или 35 процентов; — компании и ИП с сотрудниками-нерезидентами; — те, у кого есть работники, которые имеют право на досрочную пенсию; — комиссионеры, агенты; — компании с обособленными подразделениями; — те, кто совершает сделки с ценными бумагами, оказывает финансовые услуги; — некоммерческие организации, унитарные предприятия; — те, кто не вправе применять обычную упрощенку | Компании с филиалами и некоторые другие организации (п. 3 ст. 346.12 НК) |

| Как перейти на спецрежим | Направить налоговикам уведомление не позднее 31 декабря. Можно сделать это через банк | Направить налоговикам уведомление не позднее 31 декабря |

| С какого момента перейти на другую систему, если компания нарушила условия для спецрежима | С начала месяца, в котором было нарушение | С начала квартала, в котором было нарушение |

| Можно ли совмещать с патентом | Нет | Да |

| Бухучет | Можно не вести | Обязателен |

| Счет в банке | Только в банке из списка ФНС | В любом банке |

| Зарплата | Только безналичная со счета в банке | Безналичная или наличная |

| Предоставлять ли работникам социальные и имущественные вычеты | Нет | Да |

| Спецоценка условий труда | Не проводят | Проводят |

Добровольное медстрахование сотрудников

Налог и авансы по упрощенке можно уменьшить на взносы по договорам добровольного личного страхования, то есть ДМС, в пользу сотрудников (подп. 6 п. 1, п. 2 ст. 346.16, п. 16 ст. 255 НК). Но есть четыре условия. Первое — у страховой компании есть действующая лицензия. Второе — выплаты по договорам составляют не более 6 процентов от расходов на оплату труда. Третье — договоры ДМС заключили на срок не меньше одного года. И четвертое условие — виды и порядок страхования за счет компании зафиксировали в трудовом договоре с сотрудником или в коллективном договоре.

Расходы на оплату труда для лимита нужно считать нарастающим итогом с даты, когда перечислили первый взнос в текущем году (письмо Минфина от 16.09.2016 № 030306/1/54205).

На упрощенке компании признают расходы сразу после оплаты (п. 2 ст. 346.17 НК). Распределять их равномерно в течение срока действия договора ДМС не нужно.

ПРИМЕР 9

| Период | Фонд оплаты труда | 6 процентов от ФОТ |

|---|---|---|

| с 01.10.2020 по 31.12.2020 | 215 000 руб. | 12 900 руб. |

| с 01.01.2021 по 30.03.2021 | 197 000 руб. | 11 820 руб. |

| с 31.03.2021 по 28.10.2021 | 512 000 руб. | 30 720 руб. |

| с 29.10.2021 по 31.12.2021 | 261 000 руб. | 15 660 руб. |

| с 01.01.2022 по 30.03.2022 | 270 000 руб. | 16 200 руб. |

| с 31.03.2022 по 23.09.2022 | 607 500 руб. | 36 450 руб. |

НДФЛ с уплаченных за работников страховых сумм по договорам ДМС удерживать не нужно (п. 3 ст. 213 НК). Страховые взносы также не начисляйте (подп. 5 п. 1 ст. 422 НК, подп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Важная деталь

Нельзя уменьшить налог на взносы по ДМС, если заключили договор со страховой меньше чем на год.

Профессиональный вычет

Предприниматели на общей системе вправе получить профессиональные вычеты. Их можно применить к доходам от предпринимательской деятельности и к доходам от профессиональной деятельности (п. 3 и 4 ст. 210, ст. 221 НК).

Индивидуальные предприниматели на спецрежимах не могут использовать налоговые вычеты в отношении доходов от бизнеса. При этом они вправе уменьшить на вычеты доходы от другой профессиональной деятельности. Например, доходы по договору подряда или оказания услуг не в рамках деятельности индивидуального предпринимателя, авторское вознаграждение (ст. 221 НК, письма Минфина от 25.12.2018 № 03-04-05/94703, от 02.11.2018 № 03-1111/78918).

Стандартный вычет

Предприниматели на общей системе вправе получить стандартные налоговые вычеты. К примеру, вычет на детей. Право на него сохраняется у предпринимателя до месяца, в котором доход нарастающим итогом с начала года не превысит 350 000 руб.

Доход нужно считать совокупно — как от предпринимательской деятельности, так и от деятельности, которая не относится к предпринимательской (абз. 17 подп. 4 п. 1 ст. 218 НК).

Вычеты можно применить к доходам, которые облагаются НДФЛ по ставке 13 процентов. Исключение — доходы от долевого участия в организациях и выигрышей в азартных играх и лотереях (п. 3 и 4 ст. 210, п. 1 ст. 218 НК).

Предприниматели на спецрежимах не могут использовать стандартные вычеты, чтобы уменьшить доходы от своего бизнеса. Но им не запрещается применить налоговый вычет к другим доходам, которые облагаются НДФЛ по ставке 13 процентов (письмо Минфина от 25.12.2018 № 03-04-05/94703).

Важная деталь

Право на стандартный вычет на детей сохраняется у предпринимателя до месяца, в котором доход нарастающим итогом с начала года не превысит 350 000 руб.

Как снизить платежи на патентной системе

Индивидуальные предприниматели на патенте вправе пересчитать налог, если сменили регион деятельности или уменьшились физические показатели для расчета налога. Это подтвердили в ФНС (письмо ФНС от 16.07.2021 № СД-4-3/10084).

Стоимость патента зависит от срока, на который он выдан, вида деятельности и региона. Каждый регион вправе устанавливать потенциально возможный доход по видам деятельности. Допустим, вы хотите переехать и вести деятельность в регионе, в котором этот доход меньше. Тогда обратитесь в свою инспекцию с заявлением о выдаче нового патента за 10 рабочих дней до переезда. Налоговая выдаст патент с уменьшенной суммой налога.

Обратиться в инспекцию за новым патентом также можно, если уменьшились физические показатели деятельности. К примеру, вы получили патент на четыре торговые точки, но две из них думаете закрыть. В этом случае заявление подайте за 10 рабочих дней до их закрытия. В новом патенте инспекция посчитает налог с учетом двух работающих точек.

Переплату по старому патенту можете вернуть. Для этого подайте в налоговую заявление о пересчете налога в произвольной форме.

Налоговики пересчитают налог по нему с учетом фактических изменений. За дату окончания возьмут дату переезда или закрытия точек. Полученную переплату можно зачесть в счет оплаты налога по новому патенту либо вернуть на основании заявления.

Региональные меры поддержки в условиях санкций

| Меры поддержки | Основание |

|---|---|

| 77 Москва | |

| Центр поддержки экономики Москвы создал сервис по автоматическому подбору действующих федеральных и городских мер поддержки предпринимателей в условиях санкций. Сервис объединяет все действующие в Москве федеральные и городские меры поддержки, утвержденные в рамках антикризисного плана по стабилизации экономической ситуации. Среди них — отсрочка и снижение ставок по аренде, поддержка занятости, субсидии и гранты, налоговые льготы, отраслевое регулирование, льготное кредитование, административные послабления | Сайт мэра Москвы |

| Утвердили перечень основных видов экономической деятельности, при осуществлении которых предоставляются меры поддержки субъектов предпринимательства, направленные на снижение процентной ставки по кредитным договорам в период нестабильной экономической ситуации в условиях введения специальных экономических мер в отношении РФ | Приказ Департамента предпринимательства и инновационного развития города Москвы от 05.04.2022 № П-18-12-89/22 |

| Малые и средние предприятия получат льготные условия для выполнения принятых договорных обязательств по кредитным договорам, инвестиционным кредитам, договорам финансирования под уступку денежного требования | Постановление правительства Москвы от 23.03.2022 № 445-ПП |

| Зафиксировали размер арендных ставок | Постановление правительства Москвы от 22.03.2022 № 407-ПП |

| Предоставят гранты для поддержки фастфудов в Москве | Постановление правительства Москвы от 16.03.2022 № 395-ПП |

| Предоставят гранты участникам инновационного кластера субъектам малого и среднего предпринимательства для поддержки деятельности в сфере обрабатывающих и высокотехнологичных отраслей экономики | Постановление правительства Москвы от 15.03.2022 № 358-ПП |

| Установили особенности изменения существенных условий контрактов на закупку товаров, работ, услуг для государственных нужд Москвы | Постановление правительства Москвы от 09.03.2022 № 345-ПП |

| Установили случаи осуществления закупок товаров, работ, услуг у единственного поставщика (подрядчика, исполнителя) в 2022 году | Постановление правительства Москвы от 09.03.2022 № 344-ПП |

| 50 Московская область | |

| Утвердили перечень видов деятельности, осуществляемой в целях обеспечения импортозамещения на территории Московской области для преодоления негативных последствий введения ограничительных мер со стороны иностранных государств и международных организаций | Закон Московской области от 25.03.2022 № 32/2022-ОЗ |

| Утвердили Порядок определения случаев установления в 2022 году льготной арендной платы по договорам аренды земельных участков, находящихся в собственности Московской области, и земельных участков, государственная собственность на которые не разграничена, в целях обеспечения импортозамещения для преодоления негативных последствий введения ограничительных мер со стороны иностранных государств и международных организаций | Постановление правительства Московской области от 22.03.2022 № 270/11 |

| Установили случаи осуществления закупок товаров, работ, услуг у единственного поставщика (подрядчика, исполнителя) в 2022 году для государственных нужд Московской области | Постановление правительства Московской области от 09.03.2022 № 202/9 |

| 78 Санкт-Петербург | |

| Ввели инвестиционный налоговый вычет по налогу на прибыль для организаций, осуществляющих экономическую деятельность в области обрабатывающих производств Внесен ряд изменений, касающихся порядка применения налоговых льгот по налогу на прибыль организаций и налогу на имущество организаций, для ИT-организаций, применяющих УСН | Закон Санкт-Петербурга от 23.03.2022 № 142-13 |

| СанктПетербург поддержит ИТ-отрасль | Пресс-релиз правительства Санкт-Петербурга от 24.03.2022 |

| 01 Республика Адыгея | |

| Установили случаи осуществления закупок товаров, работ, услуг у единственного поставщика (подрядчика, исполнителя) в 2022 году для нужд Республики Адыгея | Постановление Кабинета министров Республики Адыгея от 18.03.2022 № 58 |

| 02 Республика Башкортостан | |

| Утвердили Порядок предоставления субсидий из бюджета Республики Башкортостан юридическим лицам (за исключением государственных (муниципальных) учреждений), индивидуальным предпринимателям на финансовое обеспечение затрат, возникающих при реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Республики Башкортостан в 2022 году | Постановление правительства Республики Башкортостан от 13.04.2022 № 154 |

| Утвердили Порядок предоставления субсидий из бюджета Республики Башкортостан юридическим лицам (за исключением государственных (муниципальных) учреждений), индивидуальным предпринимателям на организацию профессионального обучения и дополнительного профессионального образования работников промышленных предприятий, находящихся под риском увольнения | Постановление правительства Республики Башкортостан от 11.04.2022 № 151 |

| 03 Республика Бурятия | |

| Уточнили порядок проведения госзакупок на 2022 год в условиях санкций | Постановление правительства Республики Бурятия от 16.03.2022 № 115 |

| Утвердили Порядок предоставления субсидий работодателям в целях возмещения затрат, возникающих при реализации дополнительных мероприятий, направленных на снижение напряженности на рынке труда Республики Бурятия в 2022 году | Постановление правительства Республики Бурятия от 24.03.2022 № 138 |

| 05 Республика Дагестан | |

| Уточнили порядок проведения госзакупок на 2022 год в условиях санкций | Постановление правительства Республики Дагестан от 28.03.2022 № 53 |

| 07 Кабардино-Балкарская Республика | |

| Внесли уточнения в порядок проведения госзакупок у единственного поставщика на 2022 год | Постановление правительства Кабардино-Балкарской Республики от 21.03.2022 № 66-ПП |

| 08 Республика Калмыкия | |

| Внесли уточнения в порядок проведения госзакупок у единственного поставщика на 2022 год | Постановление правительства Республики Калмыкия от 22.03.2022 № 81 |

| 09 Карачаево-Черкесская Республика | |

| Внесли уточнения в порядок проведения госзакупок у единственного поставщика на 2022 год | Постановление правительства Карачаево-Черкесской Республики от 17.03.2022 № 78 |

| Утвердили Порядок предоставления субсидий на возмещение части затрат работодателей, связанных с реализацией: дополнительных мероприятий, направленных на снижение напряженности на рынке труда Карачаево-Черкесской Республики; региональной программы по организации профессионального обучения и дополнительного профессионального образования работников промышленных предприятий, находящихся под риском увольнения | Постановление правительства Карачаево-Черкесской Республики от 06.04.2022 № 105 |

| 10 Республика Карелия | |

| Установили на 2022 год пониженные ставки налога, взимаемого в связи с применением УСН для отдельных видов деятельности: добыча полезных ископаемых; обрабатывающие производства; лесозаготовка; строительство | Закон Республики Карелия от 24.03.2022 № 2686-ЗРК |

| 12 Республика Марий Эл | |

| Внесли уточнения в порядок проведения госзакупок у единственного поставщика на 2022 год | Постановление правительства Республики Марий Эл от 17.03.2022 № 121 |

| 13 Республика Мордовия | |

| Определили на 2022 год дополнительные виды предпринимательской деятельности в производственной, социальной и научной сферах, а также в сфере оказания бытовых услуг населению, в отношении которых устанавливается налоговая ставка в размере 0 процентов при применении УСН и ПСН в Республике Мордовия | Закон Республики Мордовия от 31.03.2022 № 7-З |

| Определили порядок временного социально-бытового обустройства лиц, вынужденно покинувших территории ДНР, ЛНР и Украины, прибывших на территорию России в экстренном массовом порядке и находящихся в пунктах временного размещения и питания на территории Республики Мордовия | Постановление правительства Республики Мордовия от 30.03.2022 № 315 |

|

выделение из федерального бюджета бюджетных ассигнований на грантовую поддержку отечественных ИТ-разработок; выделение финансовых средств ИТ-организациям на улучшение жилищных условий работников; обеспечение предоставления льготных кредитов по ставке, не превышающей 3%, на обеспечение текущей деятельности организаций и реализацию новых проектов; предоставление сотрудникам ИТ-организаций отсрочки от призыва на военную службу до достижения ими возраста 27 лет; ставка налога на прибыль — 0%; освобождение от контрольно-надзорных мероприятий | Письмо Минцифры Республики Мордовия от 16.03.2022 № 6-361 |

| 15 Республика Северная Осетия — Алания | |

| Установили на 2022 год пониженную ставку по налогу на прибыль для организаций оборонно-промышленного комплекса | Закон Республики Северная Осетия —Алания от 09.03.2022 № 11-РЗ |

| Освободили от налога на имущество сроком на пять лет организации оборонно-промышленного комплекса | Закон Республики Северная Осетия —Алания от 09.03.2022 № 10-РЗ |

| 16 Республика Татарстан | |

| С 1 января 2023 года и до 1 января 2029 года для участников региональных инвестиционных проектов установили пониженную ставку по налогу на прибыль | Закон Республики Татарстан от 21.03.2022 № 11-ЗРТ |

| Утвердили Порядок предоставления в 2022 году субсидии работодателям на финансовое обеспечение (возмещение) расходов на организацию профессионального обучения и дополнительного профессионального образования работников промышленных предприятий, находящихся под риском увольнения | Постановление Кабинета министров Республики Татарстан от 23.03.2022 № 257 |

| Утвердили Порядок предоставления в 2022 году субсидии работодателю на финансовое обеспечение затрат на частичную оплату труда при организации общественных работ для граждан, зарегистрированных в органах службы занятости в целях поиска подходящей работы, включая безработных граждан, и на частичную оплату труда и материально-техническое оснащение при организации временного трудоустройства работников организаций, находящихся под риском увольнения | Постановление Кабинета министров Республики Татарстан от 23.03.2022 № 258 |

| 17 Республика Тыва | |