Главбух

| №8

Апрель

2012

Новости от главного редактора

День Главбуха

- -С Днем Главбуха вас поздравляет руководство главных для бухгалтера ведомств

- -Присоединяйтесь к вашим коллегам, которые уже вовсю празднуют День Главбуха!

Что изменилось

- -Когда в счете-фактуре нет названия валюты или ошибочный код, заявлять вычет опасно

- -Если доля расходов по всем сделкам без НДС больше 5 процентов, нужен раздельный учет

- -Авансы по прибыли можно вернуть в течение трех лет после сдачи годового отчета

- -Расходы на обновление программ сразу списать не получится

- -Если работник опоздал с возвратом займа, матвыгоду он не получает

- -ТОРГ-12 и акты выполненных работ можно передавать в инспекцию через Интернет

- -Пособие при рождении ребенка получит тот из разведенных родителей, с кем живет малыш

- -Коротко о других изменениях

Что изменится в работе

Проверьте себя

Квартальная отчетность

«Главбух» проводит вебинар

«У нас в декларации ошибка…»

- -Бухгалтерская справка, которая поможет исправить ошибки в расчете налогов

- -Сопроводительное письмо, которое проведет вашу «уточненку» через контроль налоговиков

«Как нам подтвердить расходы?..»

- -Ваша транспортная накладная, где учтены все последние изменения

- -Безупречное Положение о расчетах с подотчетными лицами

- -Приказ о компенсации за использование личного имущества

- -Этот акт подтвердит расходы на новую резину для служебного авто

«Есть проблема с учетом зарплаты...»

- -Документы, которые подтвердят выплаты за сверхурочную работу

- -Уведомление работнику, которому по ошибке выдали зарплату больше положенной

«Нужен особый кадровый документ…»

- -Уведомление, которое выдают соискателю, отказывая ему в приеме на работу

- -Заявление и другие документы, без которых не обойтись, если нужно перенести сотруднику отпуск

«У меня юридический вопрос…»

- -Претензия к должнику, без которой нельзя обратиться в суд

- -Письмо контрагенту, который будет оплачивать ваши счета

«Подскажите лично мне...»

- -Заявление, с которым вы максимально выгодно сможете использовать имущественный вычет

- -Претензия к туроператору, по вине которого ваш отпуск пошел наперекосяк

Налоговый спор

В «Системе Главбух» есть все!

Руководство бухгалтерией

Справочная информация

Вкусная жизнь главбуха

Бухгалтерская головоломка

Новости от главного редактора

С Днем Главбуха

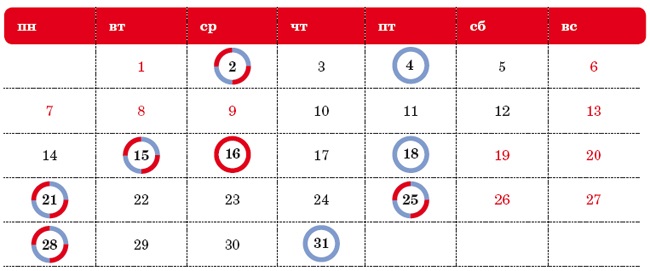

Это уже стало доброй традицией: к нашему общему с вами празднику Дню Главбуха, который отмечается 21 апреля, мы вновь приготовили для вас особенный номер журнала. На этот раз в нем образцы 16 документов, о которых вы чаще всего спрашиваете в своих письмах. И само собой, пояснения, когда эти документы понадобятся и как их правильно заполнить.

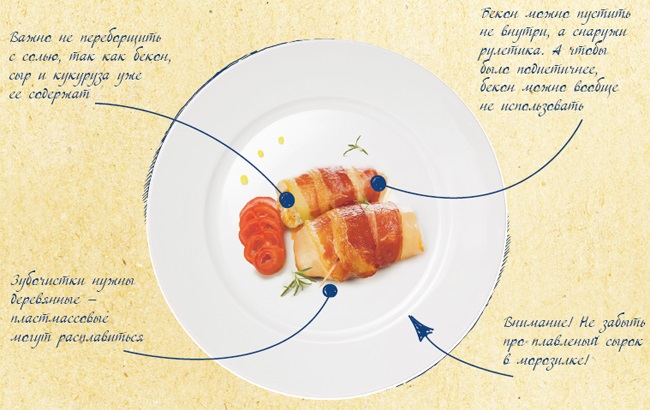

А еще принимайте поздравления от руководства ведомств, которые больше всего влияют на работу бухгалтеров (статья «С Днем Главбуха вас поздравляет руководство главных для бухгалтера ведомств»). Читайте репортаж о праздничных мероприятиях — вы еще можете попасть на одно из них (статья «Присоединяйтесь к вашим коллегам, которые уже вовсю празднуют День Главбуха!»). И оцените нашу новую рубрику — бухгалтерско-кулинарную (статья «Куриные рулетики "Вклад в уставный капитал"»).

С праздником вас, наши любимые читатели! Вы его заслужили.

P.S. В этот праздничный номер вложен подарок — плакат, который станет достойным украшением вашей бухгалтерии. Он, конечно, шуточный, но сотрудники компании должны отнестись к нему со всей серьезностью.

P.P.S. Накануне 21 апреля, Дня Главбуха, не пропустите на сайте den.glavbukh.ru премьеру фильма «День Главбуха 2»!!!

Пишите: voloshin@glavbukh.ru

Новая полезность на сайте

«Говорящий» счет-фактура

С 1 апреля 2012 года все плательщики НДС обязаны выставлять счета-фактуры в новой форме. Бланк документа значительно поменялся. Чтобы вам было проще разобраться во всех изменениях, мы подготовили аудиопамятку по заполнению каждой строки счета-фактуры, которую вы найдете у нас на сайте www.glavbukh.ru/schf. В ней учтены последние разъяснения чиновников.

Как дела у коллег

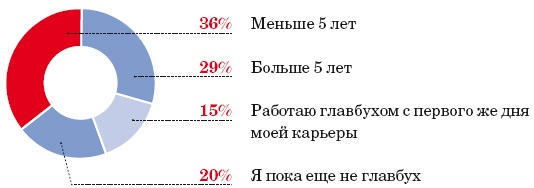

Как долго вы работали в бухгалтерии, прежде чем стать главбухом?

Источник: опрос на сайте www.glavbukh.ru

День Главбуха

День Главбуха

С Днем Главбуха вас поздравляет руководство главных для бухгалтера ведомств

Не сомневайтесь: чиновники понимают, насколько непростая работа у бухгалтера, ценят вас и стараются помочь, в том числе активно сотрудничая с нашим журналом и давая разъяснения. А сегодня от души поздравляют вас с Днем Главбуха и с днем рождения нашего журнала!

Фонд социального страхования поздравляет вас с Днем Главбуха!

Сергей Афанасьев,

председатель ФСС РФ

Дорогие друзья! Поздравляю редакцию и читателей журнала с Днем Главбуха и 18-й годовщиной создания журнала!

Ваш корпоративный праздник — это еще одна возможность для нас отметить ваш профессионализм, трудолюбие и преданность своему делу.

От качества вашей работы зависит благополучие не только отдельных организаций, перечисляющих страховые взносы, но и каждого сотрудника, которому начисляются зарплата или пособие. На протяжении 18 лет вы успешно выполняете поставленные перед вами задачи.

Желаю вам и в дальнейшем успехов и достижения поставленных целей.

Коллектив Пенсионного фонда рад поздравить бухгалтеров с профессиональным праздником!

Антон Дроздов,

председатель Правления ПФР

От всего коллектива Пенсионного фонда РФ поздравляю бухгалтеров с профессиональным праздником, а журнал «Главбух» с 18-летием.

Как финансист, желаю читателям журнала «Главбух» любить свою работу, не останавливаться на достигнутом, повышать свой профессиональный уровень. И в этом стремлении финансовые службы всегда поддерживают профессиональный журнал «Главбух».

Со своей стороны Пенсионный фонд РФ стремится ежегодно упрощать отчетность, создавать для вас как можно более комфортные условия в наших клиентских службах, развивать новые сервисы.

Наша задача — сделать так, чтобы ни у одного бухгалтера в нашей стране не было неразрешимых «пенсионных» вопросов, а каждое обращение в фонд стало не только очень полезным, но и приятным.

Главное финансовое ведомство страны передает свои поздравления и пожелания

Сергей Шаталов,

статс-секретарь — заместитель министра финансов РФ

Поздравляю читателей и коллектив редакции журнала «Главбух» с праздником!

В течение 18 лет вы являетесь путеводной звездой бухгалтеров всех предприятий нашей страны.

Финансовая и налоговая системы постоянно совершенствуются и претерпевают изменения, а вы ничего не упускаете, замечаете и освещаете все новые направления нелегкой бухгалтерской работы. Постоянно думаете о благополучии своих читателей, знакомите их с законами, правилами, с различными новыми формами документов.

А от информированности бухгалтеров зависит успех их компаний, будь то малый бизнес или крупная корпорация. Уверен, что столь важная профессия бухгалтера всегда будет востребована. А значит, будет востребован и журнал.

Удачи вам и жизненных побед!

Примите поздравления с Днем Главбуха от Федеральной службы по труду и занятости!

Иван Шкловец,

замруководителя Роструда

Дорогие бухгалтеры! С праздником!

Я желаю, чтобы в вашей жизни все было гармонично и сбалансировано. За усердный труд пусть руководители обеспечат вас достойной заработной платой и полноценным отпуском. За ваши рабочие успехи пусть уважают коллеги и прислушиваются к советам подчиненные. Будьте здоровы, жизнерадостны и крепки ко всем невзгодам.

Мира вам в доме, интереса в работе и всего самого хорошего!

День Главбуха

Присоединяйтесь к вашим коллегам, которые уже вовсю празднуют День Главбуха!

Свой профессиональный праздник —День Главбуха бухгалтеры отмечают уже почти месяц. День Главбуха выпадает на 21 апреля, но наш журнал решил растянуть удовольствие. С 15 марта в одиннадцати городах России идут предпраздничные мероприятия. Тот, кто там побывал, рассказывает про уморительные конкурсы, обилие призов и ГЛАВНУЮ ИНТРИГУ —разгадку детективного сюжета нового фильма «День Главбуха 2». Давайте заглянем на празднество!

«Едем в налоговую! На старт, внимание, марш!!!» — командует ведущий, и бухгалтеры дают по газам. Нет, это не настоящее авторалли — машинки игрушечные, радиоуправляемые. Бах! Ничего, столкновение обошлось без жертв, продолжаем гонки…

В другом конце зала участники забрасывают бумажные шарики в корзины «Дебет» и «Кредит». Это конкурс «Сведи баланс», но тут нужна не бухгалтерская сметливость, а простая меткость…

А творческая жилка поможет получить приз за самый прикольный вымышленный налог. Вот и рождаются НОЮК (налог на отсутствие юмора в коллективе), ННРС (налог на рабочую субботу) и даже НДС (найди деньги самостоятельно).

Художества и фотки

Слева: конкурс рисунка «Налоговик моей мечты». Всем хочется умного и доброго. Справа: фото на память. Декоративный фон создает иллюзию красной каннской дорожки.

Интервью и фрукты

Слева: у телеканалов бухгалтеры нарасхват. «Поздравляю коллег с праздником!» Справа: аппетитные яблоки мудрости от «Главбуха». М-м...Витамины...

Призы и e.glavbukh.ru

Слева: ой, сколько подарков! Часы, фартуки, формы для выпечки, ортоподушки, шары... Справа: а здесь что такое интересное? Демонстрация электронного журнала «Главбух» в новом формате.

Призы едва помещаются в сумки участников. Но самый ценный миниатюрен: код доступа к электронному журналу «Главбух». Без профессионального семинара и консультаций тоже не обошлось. Получилось «Все об отчетности за 30 минут», а потехе час.

...И наконец — фильм «День Главбуха 2». Причем на мероприятиях представлено сразу две серии — «Мистический отчет» и «Ключ». В основе сюжетов, как обычно, детективные истории. Так что участники встреч уже знают ГЛАВНУЮ ИНТРИГУ — кого главбух Мышкина вывела на чистую воду.

Но даже если вы не были на показе, то все равно обязательно узнаете это! Ведь накануне Дня Главбуха, 20 апреля, на сайте den.glavbukh.ru появится первая серия фильма. Смотрите, улыбайтесь, будьте счастливы!

С Днем Главбуха!

Что изменилось

Когда в счете-фактуре нет названия валюты или ошибочный код, заявлять вычет опасно

Документ: Письмо Минфина России от 11 марта 2012 г. № 03-07-08/68.

Что изменилось в работе: Счета-фактуры, в которых продавец заполнил строку 7 с ошибками, в книге покупок лучше не регистрировать. И на вычет по ним не заявлять.

С 1 апреля этого года в ходу только новые формы счетов-фактур. Одно из главных отличий бланка — специальный реквизит для данных о валюте. Это строка 7, где пишут наименование валюты, а также ее цифровой код по Общероссийскому классификатору валют. Об этом сказано в подпункте «м» пункта 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Так вот, если в счете-фактуре наименования валюты не будет, налоговики откажут покупателю в вычете НДС. Более того, если продавец название валюты впишет, но приведет для него неверный код, такую ошибку контролеры тоже сочтут критичной. Об этом предупредили представители Минфина России в письме от 11 марта 2012 г. № 03-07-08/68.

Осторожно!

Покупателю безопаснее не принимать к вычету налог по счету-фактуре, в котором указан неверный код валюты.

По мнению чиновников, подобные погрешности мешают идентифицировать стоимость товаров (работ, услуг) и сумму НДС. Выходит, что опасно регистрировать в книге покупок счет-фактуру, если в нем сведения о валюте заполнены неверно.

Поэтому, получая от поставщиков счета-фактуры, проверьте, все ли так в строке 7. Вот правильные названия и коды для наиболее популярных случаев: российский рубль, 643; доллар США, 840; евро, 978.

В строке 7 обнаружили ошибку? Попросите поставщика выставить новый экземпляр документа.

Справедливости ради заметим, что Налоговый кодекс РФ требует указывать в счете-фактуре только наименование валюты. А вот про код в пункте 5 статьи 169 не сказано. Однако судебной практики по новым счетам-фактурам пока нет, поэтому с налоговиками все же лучше не спорить.

Что изменилось

Если доля расходов по всем сделкам без НДС больше 5 процентов, нужен раздельный учет

Документ: Письмо Минфина России от 6 марта 2012 г. № 03-07-07/34.

Что изменилось в работе: Если ваша компания ведет сразу несколько видов не облагаемой НДС деятельности, долю расходов считайте по всем льготным операциям вкупе, а не по каждой из них в отдельности.

Бизнес вашей компании подпадает под НДС. А наряду с этим случаются операции, освобожденные от этого налога. Скорее всего придется вести раздельный учет. Избежать этого можно, только если сумма расходов на льготные операции в общих затратах компании не превышает 5 процентов.

А если льготных направлений бизнеса два или больше? Тогда определять 5 процентов надо исходя из совокупности затрат по всем видам деятельности. Считать долю расходов отдельно по каждой операции, освобожденной от НДС, нельзя (см. письмо Минфина России от 6 марта 2012 г. № 03-07-07/34).

Важная деталь

Раздельный учет нужно вести, если суммарные расходы по всем льготным операциям превышают 5 процентов от общей суммы затрат.

Сложите все расходы по льготным видам бизнеса. И если полученная величина окажется меньше (или равна) 5 процентов в общей сумме затрат за квартал, раздельный учет можете не вести. Всю сумму «входного» НДС удастся поставить к вычету.

Пример: Бухгалтер компании считает долю расходов по льготным операциям в общей сумме затрат

В течение I квартала 2012 года ООО «Сапфир» продавало компьютеры. Эта деятельность облагается НДС. Кроме того, организация оказывала услуги по гарантийному ремонту и продавала лом цветных металлов. Эти операции освобождены от уплаты НДС.

Всего «входной» НДС за квартал составил 138 000 руб. Совокупные затраты равны 950 000 руб. (без учета НДС). При этом затраты, связанные с гарантийным ремонтом и продажей лома, составили 42 000 руб. и 4300 руб. соответственно. Общая сумма затрат по льготным операциям равна 46 300 руб. (42 000 + 4300). То есть 4,87 процента (46 300 руб. / 950 000 руб. × 100%). Весь преъявленный контрагентами НДС в сумме 138 000 руб. бухгалтер поставит к вычету.

Что изменилось

Авансы по прибыли можно вернуть в течение трех лет после сдачи годового отчета

Документ: Письмо ФНС России от 21 февраля 2012 г. № СА-4-7/2807.

Что изменилось в работе: Авансы по прибыли, излишне перечисленные в этом году, можно вернуть до 28 марта 2016 года. Независимо от даты платежа.

По общему правилу вернуть налоговую переплату можно в течение трех лет со дня перечисления денег. Это установлено пунктом 7 статьи 78 Налогового кодекса РФ. Данной нормой ревизоры долгое время руководствовались и в отношении авансовых платежей по налогу на прибыль. Так, если аванс вы по ошибке перечислили в большей сумме, к примеру, 15 марта 2009 года, то обратиться за возвратом излишков вы бы смогли не позднее 15 марта 2012 года. И кстати, судьи раньше поддерживали подобный подход.

Однако в прошлом году Президиум ВАС РФ в постановлении от 28 июня 2011 г. № 17750/10 одобрил совсем другой вывод. Три года, в течение которых можно заявить на возврат авансов, надо отсчитывать с даты представления годовой налоговой декларации, но не позднее крайнего срока ее подачи. А не с даты платежа. Теперь с этим согласились и представители ФНС России в письме от 21 февраля 2012 г. № СА-4-7/2807. То есть в рассмотренном выше примере, если допустить, что компания сдала декларацию за 2009 год 11 февраля 2010 года, вернуть деньги из бюджета получится до 11 февраля 2013 года.

Что изменилось

Расходы на обновление программ сразу списать не получится

Документ: Письмо Минфина России от 13 февраля 2012 г. № 03-03-06/2/19.

Что изменилось в работе: Вы можете самостоятельно установить срок, в течение которого будете списывать расходы на обновление компьютерных программ.

Плату за обновление и модификацию компьютерных программ, на которые у вашей компании нет исключительных прав, в налоговом учете относят к прочим расходам. Основание — подпункт 26 пункта 1 статьи 264 Налогового кодекса РФ. Казалось бы, названные затраты можно учесть целиком и сразу.

Однако в Минфине России рассуждают иначе. Расходы на сам неисключительный софт закон требует учитывать равномерно в течение срока действия лицензионного договора. Но даже если срок не прописан, затраты, по мнению чиновников, все равно нужно списывать равномерно. Просто период для этого компания устанавливает самостоятельно. Так вот, аналогичный подход чиновники рекомендуют применять и к расходам на обновление программы (см. письмо от 13 февраля 2012 г. № 03-03-06/2/19).

Благо сотрудники министерства больше не настаивают на том, что расходы надо распределять на пять лет, как они говорили раньше. Так что вполне можно обойтись, например, годом или двумя, прописав соответствующие положения в учетной политике.

Что изменилось

Если работник опоздал с возвратом займа, матвыгоду он не получает

Документ: Письмо Минфина России от 2 марта 2012 г. № 03-04-05/6-251.

Что изменилось в работе: Даже если работник расплатится по займу позже установленных сроков, определять матвыгоду, чтобы удержать НДФЛ, не нужно.

У работника возникает доход в виде материальной выгоды, с которого надо удержать НДФЛ, если он берет заем у компании под низкий процент или вовсе беспроцентный. Это когда ставка по договору меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов по займу в рублях. По валютному же долгу — если ставка меньше 9 процентов годовых.

А возникнет ли у работника матвыгода, если проценты по кредиту он заплатит несвоевременно? Вовсе нет, отмечают представители Минфина России в письме от 2 марта 2012 г. № 03-04-05/6-251. В кодексе не говорится, что в подобной ситуации надо определять доход. Выходит, при выдаче сотруднику займа под процент выше установленных лимитов матвыгоды у него точно не возникнет. Также как и повода платить НДФЛ. Даже если работник погасит долг, скажем, не через обещанный по договору год, а через два или три.

Что изменилось

ТОРГ-12 и акты выполненных работ можно передавать в инспекцию через Интернет

Документ: Приказ ФНС России от 21 марта 2012 г. № ММВ-7-6/172@.

Что изменилось в работе: Вы сможете отправлять инспекторам товарные накладные и акты приема-передачи работ в электронном виде по ТКС. Заверив их электронной подписью.

Нередко по требованию инспекторов приходится представлять копии «первички». Причем бумаги обязательно заверять печатью и подписью уполномоченного сотрудника, а также делать на них отметку «копия верна». Но вот наконец появилась возможность направлять некоторые документы в инспекцию в электронном виде через Интернет. Без распечатки.

Утвержденные форматы недавно появились для товарной накладной по форме № ТОРГ-12 и акта приема-передачи выполненных работ. Они есть в приказе ФНС России от 21 марта 2012 г. № ММВ-7-6/172@. Обычно именно эти документы чаще всего интересуют налоговиков. Так что если у вашей компании есть техническая возможность, можете оперативно передать ревизорам № ТОРГ-12 и акты по каналам связи. Главное заверить документы электронно-цифровой подписью.

Напомним, что требование о представлении документов инспекторы также могут выставить вам в электронном виде по ТКС. Это предусмотрено статьями 93 и 93.1 Налогового кодекса РФ.

Что изменилось

Пособие при рождении ребенка получит тот из разведенных родителей, с кем живет малыш

Документ: Приказ Минздравсоцразвития России от 27 января 2012 г. № 64н. Зарегистрирован Минюстом России 19 марта 2012 г. № 23508.

Что изменилось в работе: Пособие по рождению ребенка выплачивайте разведенному работнику, если он принес справку о совместном проживании с малышом.

В Минздравсоцразвития России уточнили, кто вправе получить единовременное пособие при рождении ребенка, если его родители в разводе. В этом случае выплата полагается тому, с кем в итоге совместно проживает малыш. Такие дополнения чиновники внесли в Порядок, утвержденный приказом того же ведомства от 23 декабря 2009 г. № 1012н.

Теперь в правилах четко сказано, что принимать документы на пособие, также как и выплачивать его, должен работодатель родителя, проживающего с ребенком. При этом в перечень необходимых бумаг добавили свидетельство о расторжении брака и документ, подтверждающий совместное проживание. Обычно это справка из ЖКС. А вот подтверждать, что второй родитель подобное пособие не получал, не понадобится.

Если же мать или отец, рассчитывающие на выплату, нигде не работают, то с теми же документами человек может обратиться в местный собес.

Что изменилось

Коротко о других изменениях

| Для кого | Что изменилось | Реквизиты |

|---|---|---|

| Для всех работодателей | 6, 7, 8 и 9 мая — выходные дни. При этом за понедельник 7 мая придется потрудиться в субботу 5 мая, а вместо вторника 8 мая рабочей станет суббота 12 мая | Постановление Правительства РФ от 15 марта 2012 г. № 201 |

| Для тех, кому предстоит поставить на учет ККТ | Заявление о регистрации кассовой техники можно направлять в налоговую инспекцию в электронном виде по ТКС. А поскольку недавно вышла новая форма такого заявления (см. приказ ФНС России от 21 ноября 2011 г. № ММВ-7-2/891@), его формат обновили | Приказ ФНС России от 14 марта 2012 г. № ММВ-7-6/155@ |

| Для граждан, претендующих на имущественный вычет | Родитель сможет воспользоваться вычетом по НДФЛ, даже если квартиру он оформил на своего несовершеннолетнего ребенка. При этом сам ребенок вправе заявить вычет в будущем, когда у него появится налогооблагаемый доход | Постановление Конституционного суда РФ от 1 марта 2012 г. № 6-П |

Что изменится в работе

Перемены в работе, которые готовят чиновники и законодатели

К концу 2012 года: декларация по налогу на прибыль изменится

ФНС России подготовила новую форму декларации по налогу на прибыль.

Ранее чиновники собирались только немного изменить действующий бланк. Однако проект, размещенный на сайте ведомства, предусматривает замену самой декларации, порядка ее заполнения и электронного формата.

С 1 января 2013 года: введут доппособия на третьего ребенка

При рождении третьего и последующих детей семьи в 53 российских регионах смогут получать ежемесячное пособие. Его размер будет зависеть от величины прожиточного минимума на ребенка в данной местности. Предполагается, что новая выплата составит от 6000 до 11 000 руб.

В 2013 году: возможно, введут штраф за то, что в компании нет рабочих мест для инвалидов

Компании с численностью сотрудников свыше 100 человек обязаны создавать рабочие места для инвалидов в пределах установленной региональными властями квоты (2—4% от общей численности штата). Однако за игнорирование этой нормы в настоящее время ответственность прямо не предусмотрена. Депутаты предлагают за подобное нарушение законодательства ввести штраф для руководителей компаний в размере от 2000 до 3000 руб.

Проверьте себя

Убедитесь, что в вашей новой форме РСВ-1 все верно

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

- 1.Бухгалтер ООО «Запад», заполняя отчет перед ПФР по форме РСВ-1 за I квартал, указал все стоимостные показатели в полных рублях. Правильно ли он поступил?Правильный ответ — В. По новым правилам заполнять форму РСВ-1 нужно в рублях и копейках. То есть точно так же, как и формы персонифицированного учета. Подробнее об этом читайте в статье: «Особое внимание к важнейшим изменениям в квартальной отчетности по пенсионным взносам».

- 2.У ООО «Север» в штате числится несколько инвалидов. Как в таком случае следует заполнять форму РСВ-1?Правильный ответ — А. Если в компании трудятся работники-инвалиды, нужно заполнить два раздела 2 — свой для каждого тарифа страховых взносов. Ведь на выплаты таким сотрудникам в 2012 году взносы начисляют по пониженным ставкам. Подробнее об этом читайте в статье: «Особое внимание к важнейшим изменениям в квартальной отчетности по пенсионным взносам».

- 3.ООО «Восток» в январе 2012 года приняло на работу иностранного сотрудника. Его статус — временно проживающий в России. По какой строке раздела 2 формы РСВ-1 нужно отразить облагаемые взносами в ПФР выплаты этому работнику?Правильный ответ — Б. Если ваш работник-иностранец временно проживает или пребывает на территории России, платить взносы нужно только на финансирование страховой части пенсии. Это определяет статья 22.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ. Поэтому независимо от возраста вашего иностранного работника показывать начисленные ему выплаты нужно только по строке 240 раздела 2. Подробнее об этом читайте в статье: «Особое внимание к важнейшим изменениям в квартальной отчетности по пенсионным взносам».

- 4.Выплаты одному из сотрудников компании уже в I квартале 2012 года превысили 512 000 руб. Как отразить страховые взносы со сверхнормативных выплат в разделе 2 формы РСВ-1? Компания применяет «упрощенку» и платит взносы по льготным тарифам.Правильный ответ — Г. В 2012 году начислять взносы нужно на выплаты в пределах 512 000 руб. в год на одного работника. Кроме того, сверх этой суммы нужно заплатить еще 10 процентов в ПФР, но уже без каких-либо верхних пределов. Однако начислять взносы по всем льготникам нужно только на выплаты в пределах 512 000 руб. Подробнее об этом читайте в статье: «Особое внимание к важнейшим изменениям в квартальной отчетности по пенсионным взносам».

Три частые ошибки, которые допускают при заполнении формы РСВ-1

1. Не ставят прочерки в тех графах, в которых нет показателей. Это нарушение порядка заполнения формы РСВ-1 (приложение № 2 к приказу Минздравсоцразвития России от 15 марта 2012 г. № 232н). В нем сказано, что, если отсутствуют какие-либо показатели, предусмотренные формой отчета, нужно ставить прочерк.

2. Представляют все разделы формы РСВ-1, даже «нулевые». В этом просто нет необходимости. Все компании обязаны представлять только титульный лист, а также разделы 1 и 2. А разделы 3—5 следует заполнять, только если у вас есть что в них отразить. Скажем, вы применяете пониженные тарифы или вам доначислили взносы по результатам проверки. Это определяет пункт 3 Порядка заполнения формы РСВ-1.

3. На титульном листе расчета указывают фактический адрес компании. В полях, отведенных для адресных данных, нужно показывать те реквизиты, которые приведены в учредительных документах компании. То есть юридический адрес. Об этом прямо сказано в пункте 4.12 Порядка.

Квартальная отчетность

Особое внимание к важнейшим изменениям в квартальной отчетности по пенсионным взносам

Чем поможет эта статья: Мы расскажем, что нужно учесть, заполняя форму РСВ-1, недавно обновленную чиновниками Минздравсоцразвития России.

От чего убережет: От необоснованных претензий со стороны ревизоров при проверке вашего отчета за I квартал.

Если ваша компания на «упрощенке»

В 2012 году льготные категории «упрощенщиков» платят только взносы в ПФР по ставке 20 процентов.

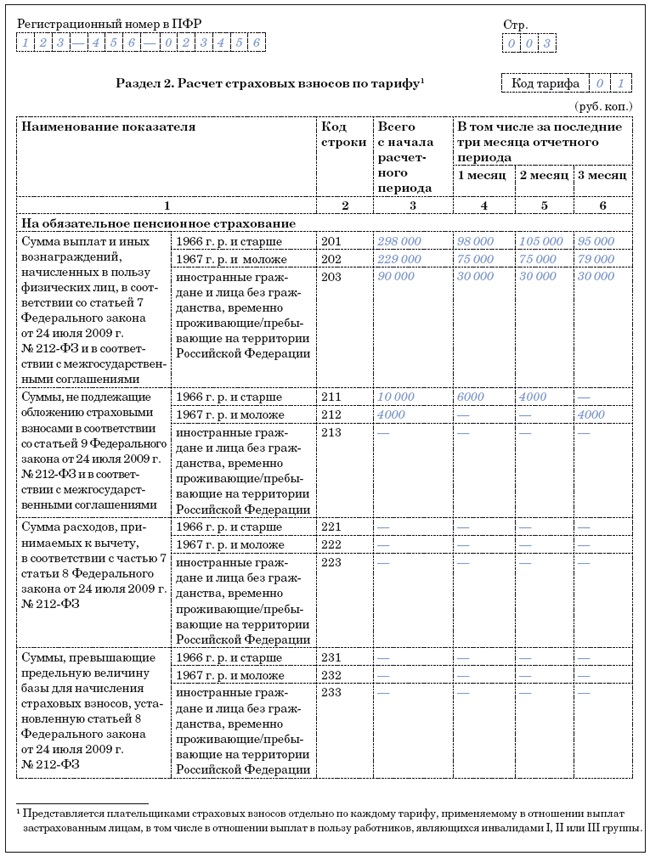

За I квартал 2012 года надо сдать РСВ-1 по новой форме. Она утверждена приказом Минздравсоцразвития России от 15 марта 2012 г. № 232н. Минюст России зарегистрировал этот документ 23 марта. Кроме того, приказом № 232н утвержден и порядок заполнения расчета.

Напомним, что отчитаться за первый отчетный период 2012 года по взносам в ПФР и медстрах нужно не позднее 15 мая. И одновременно следует подать сведения по персонифицированному учету за этот же период.

К счастью, изменений немного. Но они очень важные. Так, теперь форму РСВ-1 нужно заполнять в рублях и копейках. То есть точно так же, как и формы персонифицированного учета, что позволит избежать копеечных расхождений.

Кроме того, из формы исчезли те строки и столбцы, которые «отвечали» за взносы в ТФОМС. Причина проста: с 2012 года платить взносы нужно только в Федеральный фонд обязательного медицинского страхования.

Другие изменения рассмотрим подробнее. А в конце статьи разберем большой пример заполнения отчета.

Как теперь выглядит титульный лист отчета и из скольких разделов он состоит

Во-первых, с титульного листа формы убрали такие реквизиты, как ОКПО, ОКОПФ и ОКФС. Вместе с этим появилось новое поле «Прекращение деятельности», которое заполняется только в случае ликвидации компании. Тогда в данном поле указывают букву «Л».

Во-вторых, на титульном листе теперь нет реквизита «Код тарифа». Его надо указывать только в разделе 2. Попутно заметим, что в сам справочник кодов тарифов добавлены коды для новых категорий льготников.

Количество разделов формы РСВ-1 при этом не изменилось. Их по-прежнему пять. Вместе с тем старого раздела 3 в форме больше нет. При этом прежний раздел 4 теперь стал третьим по счету и в нем гораздо больше таблиц. А новый раздел 4 называется сейчас «Суммы доначисленных страховых взносов с начала расчетного периода». Итоговые показатели по этому разделу должны совпадать с данными по строке 120 раздела 1.

Что нового в разделах 2 и 3

Осторожно!

На выплаты в пользу временно проживающих или пребывающих в России работников-иностранцев нужно начислить взносы в ПФР, причем независимо от их возраста только на финансирование страховой части пенсии.

Допустим, организация платит взносы по разным тарифам, скажем, у нее в штате есть инвалиды. Тогда нужно заполнить несколько разделов 2 — свой для каждого тарифа. А раздел 3 новой формы предназначен для расчета условий, позволяющих применять пониженные тарифы. Причем в этом разделе теперь целых восемь таблиц. Например, таблица под номером 3.6 предназначена для льготников-«упрощенщиков».

Еще одно изменение: в разделе 2 добавлены строки для работников-иностранцев, а также для взносов, начисляемых на выплаты сверх предельной величины в 512 000 руб.

Взносы с выплат иностранным гражданам исчисляют по-новому

Напомним, что с 2012 года нужно начислять страховые взносы (но только в ПФР!) также на доходы иностранных сотрудников и лиц без гражданства, временно пребывающих на территории России. Это касается тех работников, которые заключили с вашей компанией либо трудовой договор на неопределенный срок, либо срочный трудовой договор на срок не менее шести месяцев. Такой порядок следует из новой редакции пункта 15 части 1 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и пункта 1 статьи 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ.

Еще по этой теме

Обо всех изменениях в расчете страховых взносов с 2012 года мы писали в статье «Сниженный тариф, регрессивная шкала, новые штрафы и другие изменения в расчете страховых взносов», опубликована в журнале «Главбух» № 1, 2012.

При этом выплаты в пользу иностранных работников, которые постоянно проживают в России, нужно начислять как на страховую, так и на накопительную часть трудовой пенсии. Тут все зависит от года их рождения. А вот если ваш работник-иностранец временно проживает или пребывает на территории России, платить взносы нужно только на финансирование страховой части пенсии (ст. 22.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Предельная база для взносов в 2012 году — 512 000 руб.

Что касается предельной базы, на которую нужно начислять взносы, то в 2012 году она составляет 512 000 руб. в год вместо прошлогодних 463 000 руб. Причем сверх этой суммы нужно заплатить еще 10 процентов в ПФР на страховую часть, но уже без каких-либо верхних пределов. Но учтите: начислять взносы по всем льготникам нужно только на выплаты в пределах 512 000 руб.

Как без ошибок заполнить раздел 2 расчета

Давайте теперь на примере разберем, как по новым правилам заполнить раздел 2 расчета.

В этом разделе вы должны указать:

— вознаграждения, начисленные сотрудникам;

— выплаты, с которых вы не начисляли страховые взносы;

— итоговую базу;

— величину рассчитанных страховых взносов.

Для расчета взносов в ПФР разделите сведения по работникам с учетом их возраста. Отдельно укажите взносы по людям, родившимся в 1966 году и раньше. И отдельно — по более молодым сотрудникам. Кроме того, своя строка теперь предусмотрена для иностранных граждан и лиц без гражданства, временно проживающих или пребывающих на территории России.

Показатели отражайте нарастающим итогом с начала года и за каждый из последних трех месяцев.

Пример. Как заполнить раздел 2 формы РСВ-1

ООО «Мегаполис» применяет общий режим налогообложения. В компании трудятся десять сотрудников. Из них два человека — временно пребывающие в России иностранцы, с которыми заключены бессрочные трудовые договоры. Кроме зарплат и премий в I квартале 2012 года работникам начислили:

— пособие по временной нетрудоспособности в сумме 6000 руб.;

— материальную помощь в размере 14 000 руб. (4000 руб. одному работнику и 10 000 руб. — второму).

Важная деталь

Материальная помощь не облагается страховыми взносами только в пределах 4000 руб. в год (за некоторыми исключениями).

Данные обо всех вознаграждениях, начисленных работникам в I квартале 2012 года, представлены в таблице ниже.

Сведения о доходах, начисленных работникам ООО «Мегаполис» в I квартале 2012 года, в рублях

| Выплаты | Всего | Заработная плата, премии | Больничные | Матпомощь | |

|---|---|---|---|---|---|

| не превышающая 4000 руб. на каждого работника | свыше 4000 руб. на каждого работника | ||||

| Начислено сотрудникам, всего | 617 000 | 597 000 | 6000 | 8000 | 6000 |

| за январь | 203 000 | 197 000 | 6000 | — | — |

| за февраль | 210 000 | 200 000 | — | 4000 | 6000 |

| за март | 204 000 | 200 000 | — | 4000 | — |

| В том числе сотрудникам 1966 г. р. и старше | 298 000 | 282 000 | 6000 | 4000 | 6000 |

| за январь | 98 000 | 92 000 | 6000 | — | — |

| за февраль | 105 000 | 95 000 | — | 4000 | 6000 |

| за март | 95 000 | 95 000 | — | — | — |

| В том числе 1967 г. р. и моложе | 229 000 | 225 000 | — | 4000 | — |

| за январь | 75 000 | 75 000 | — | — | — |

| за февраль | 75 000 | 75 000 | — | — | — |

| за март | 79 000 | 75 000 | — | 4000 | — |

| В том числе временно пребывающим иностранцам | 90 000 | 90 000 | — | — | — |

| за январь | 30 000 | 30 000 | — | — | — |

| за февраль | 30 000 | 30 000 | — | — | — |

| за март | 30 000 | 30 000 | — | — | — |

Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в медстрах. Эти суммы составили:

— 36 000 руб. (30 000 + 6000) — в январе;

— 34 000 руб. (30 000 + 4000) — в феврале;

— 34 000 руб. (30 000 + 4000) — в марте.

Вместе с тем на выплаты в пользу временно пребывающих в России работников-иностранцев нужно начислить взносы в ПФР, причем независимо от их возраста только на финансирование страховой части пенсии.

Таким образом, база для расчета взносов в медстрах за I квартал 2012 года составила 513 000 руб. (617 000 – 36 000 – 34 000 – 34 000), в том числе:

— 167 000 руб. (203 000 – 36 000) — в январе;

— 176 000 руб. (210 000 – 34 000) — в феврале;

— 170 000 руб. (204 000 – 34 000) — в марте.

Страховые взносы в ФФОМС за I квартал 2012 года — 26 163 руб. (513 000 руб. × 5,1%), в том числе:

— 8517 руб. (167 000 руб. × 5,1%) — в январе;

— 8976 руб. (176 000 руб. × 5,1%) — в феврале;

— 8670 руб. (170 000 руб. × 5,1%) — в марте.

Страховые взносы на финансирование страховой и накопительной частей трудовой пенсии рассчитывают по отдельности. Поэтому выплаты в пользу работников 1966 года рождения и старше и по более молодым сотрудникам также нужно разделить:

— 288 000 руб. (298 000 – 6000 – 4000) — по работникам 1966 года рождения и старше;

— 225 000 руб. (229 000 – 4000) — по работникам 1967 года рождения и моложе.

Кроме того, еще 90 000 руб. было начислено иностранцам. Лимит в 512 000 руб. ни по одному из сотрудников превышен не был.

Следовательно, взносы на финансирование страховой части пенсии за I квартал 2012 года составили 119 160 руб. (288 000 руб. × 22% + 225 000 руб. × 16% + 90 000 руб. × 22%), на финансирование накопительной части — 13 500 руб. (225 000 руб. × 6%).

Так как компания применяет общий режим налогообложения, перед табличной частью раздела 2 бухгалтер проставит код тарифа 01.

Образец заполненного раздела 2 смотрите ниже.

Главное, о чем важно помнить

1 Если организация платит взносы по разным тарифам, скажем, в штате есть инвалиды, нужно заполнять несколько разделов 2 (свой для каждого тарифа).

2 Выплаты работникам-иностранцам, временно пребывающим в России, облагаются только взносами в ПФР, начислять на них платежи в медстрах не нужно.

«Главбух» проводит вебинар

Как без ошибок отчитаться по форме-4 ФСС за I квартал

Во второй половине марта «Главбух» провел бесплатный вебинар, посвященный отчетности по форме-4 ФСС. Лектор подробно рассказала о том, какие изменения произошли в форме отчета, как его правильно заполнить и сдать в отделение ФСС РФ. А также ответила на вопросы слушателей. Самое интересное читайте в этом материале.

Вебинар провела Екатерина Бреева,

заместитель начальника правового отдела

Московского регионального отделения ФСС РФ

Московского регионального отделения ФСС РФ

По какой форме необходимо отчитаться в соцстрах за I квартал 2012 года?

За I квартал отчитывайтесь уже строго по новой форме-4 ФСС. Таковую Минздравсоцразвития России утвердило приказом от 12 марта 2012 г. № 216н. Те, кто сдает отчет 4-ФСС в электронном виде, должны использовать обновленный формат файла. Его утвердили в ФСС РФ вслед за новой формой приказом от 14 марта 2012 г. № 87. Напомним: сдавать расчет строго в электронной версии обязаны те страхователи, у которых среднесписочная численность работников за предшествующий год превысила 50 человек.

Представить расчет в электронном виде вы можете на внешнем носителе с электронной подписью. Либо, что удобнее всего, через шлюз приема расчетов в Интернете (f4.fss.ru). При этом пользоваться услугами спецоператора не нужно.

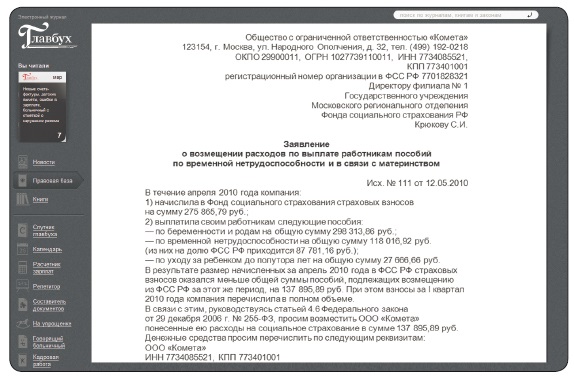

В отчетном квартале сумма выплаченных пособий оказалась больше взносов. У нас в декрете несколько сотрудниц. Как нам заявить на возмещение?

Вам нужно подготовить для своего отделения фонда специальное заявление. Его можете подать в любой момент. Дожидаться окончания квартала не обязательно. Составьте заявление в свободной форме, главное, чтобы были указаны данные компании и ее регистрационный номер, а также сумма, которую просите возместить. Конечно, помимо заявления от вас потребуется ряд бумаг. В их числе расчет по форме-4 ФСС, а также копии документов, подтверждающих расходы на выплату пособий. Например, листок нетрудоспособности. Общий перечень документов утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н.

Важная деталь

Все документы, о которых шла речь на вебинаре, можно прямо сейчас посмотреть на нашем сайте.

В I квартале 2012 года мы не начисляли зарплату работникам и, соответственно, не платили страховые взносы в бюджет. Надо ли нам сдавать отчет в соцстрах?

Да, конечно. Все страхователи должны вести учет страховых взносов и сдавать расчеты по ним в ФСС РФ и ПФР. Об этом четко сказано в пункте 3 части 2 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Тот факт, что начислений не было, не освобождает компанию от исполнения обязанности представлять отчетность. Поэтому сдайте в отделение соцстраха форму-4 ФСС (по сути с нулевыми показателями). Достаточно заполнить титульный лист, таблицы 1, 3, 6 и 7 — они обязательны.

Приходите на вебинары в апреле

1. «Новые счета-фактуры». Вебинар пройдет 11 апреля 2012 года с 11.00 до 12.00 по московскому времени. Лектор: Елена Вихляева — советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России.

2. «Экспресс-подготовка к отчетности по НДС и налогу на прибыль за 30 минут». Вебинар пройдет 16 апреля 2012 года с 11.00 до 12.00 по московскому времени. Лектор: Альмин Рабинович — аудитор, главный методолог Группы компаний Energy Consulting.

3. «Что изменилось в порядке ведения кассовых операций в 2012 году». Вебинар пройдет 26 апреля 2012 года с 11.00 до 12.00 по московскому времени. Лектор: Дмитрий Водчиц — руководитель департамента налоговой практики «КСК групп».

Участие в вебинарах для читателей «Главбуха» бесплатное!

Узнать расписание всех вебинаров и подать заявку на участие можно на сайте по адресу webinar.glavbukh.ru

«У нас в декларации ошибка…»

Бухгалтерская справка, которая поможет исправить ошибки в расчете налогов

Спрашивает Ирина КИСЕЛЕВА, бухгалтер ООО «Консалт-трест» (г. Иваново): В апреле 2012 года мы обнаружили, что не учли в декларации по налогу на прибыль за прошлый год расходы на консультационные услуги. Акт по услугам датирован декабрем 2011 года. Вычет по ним в книге покупок тоже не отразили. Подскажите, как исправить такую ошибку?

Если ваша компания на «упрощенке»

Рекомендациями по составлению бухгалтерских справок, приведенными в этой статье, могут воспользоваться и компании на «упрощенке».

Для начала вам надо составить бухгалтерскую справку (образец этого документа мы разместили ниже).

Форма этого документа ни в налоговом законодательстве, ни в нормативных актах по бухучету не установлена. Единственное требование, которое прописано в законе, — бухгалтерская справка, как первичный документ, должна содержать обязательные реквизиты, которые указаны в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ (см. ниже).

Какие реквизиты должны быть в любом первичном документе

1. Обязательными реквизитами являются:

— наименование документа;

— дата составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение операции и правильность ее оформления;

— личные подписи указанных лиц с расшифровкой (п. 13 Положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

2. В «первичке» не запрещено приводить также дополнительные сведения. Например, это могут быть ИНН/КПП и адрес организации.

Естественно, что бухгалтерской справкой заинтересуются инспекторы, которые будут проверять у вас налог на прибыль и НДС. И им должны быть понятны все детали, связанные с ошибкой и способом ее исправления. Таким образом, в бухгалтерской справке, которая предназначена для корректировок в декларации, помимо обязательных реквизитов желательно привести:

— суть ошибки со ссылками на первичные документы, которые относятся к неверно отраженным доходам или расходам (1 и 2);

— налоговый период, к которому относится ошибка, и дату, когда ее обнаружили (3);

— данные, отраженные в налоговом учете и декларации до внесения корректировок;

— правильные показатели декларации;

— каким способом ошибка исправлена: в текущем учете или уточненной декларации за прошлый период, в какие показатели декларации (книги покупок и книги продаж, книги учета доходов и расходов при упрощенной системе) внесены корректировки (4 и 5).

Рассмотрим подробнее те нюансы, которые стоит учесть, внося изменения в учет по налогу на прибыль и расчет НДС.

Как исправить ошибку в налоговом учете

Начнем с налога на прибыль. В данном случае вы занизили расходы прошлого года. Значит, ваша компания переплатила налог на прибыль за 2011 год. Для подобной ситуации Налоговым кодексом РФ предусмотрена возможность исправить ошибку в периоде, когда ее выявили. Это указано в пункте 1 статьи 54 кодекса. Поэтому вы можете выбирать из двух вариантов:

— включить неучтенные ранее расходы в отчетность за полугодие или четыре месяца 2012 года (в зависимости от того, какой отчетный период использует компания);

— сдать уточненную декларацию за 2011 год.

Если вы исправляете ошибку текущим периодом, то старые расходы на консультационные услуги отразите по строке 040 приложения № 2 к листу 02 декларации по налогу на прибыль за полугодие (четыре месяца) 2012 года. В уточненной декларации неучтенные расходы также увеличат показатель строки 040.

Еще по этой теме

Подробнее о порядке исправления ошибок в налоговом учете вы можете прочитать в статье «Когда исправить налоговую ошибку нужно «уточненкой», а когда можно обойтись без лишних бумаг», опубликована в журнале «Главбух» № 5, 2012.

И еще: вносить корректировки в текущий учет можно в ситуа-ции, когда по итогам 2011 года у вашей компании была сумма налога к уплате. Если же в этом периоде получен убыток, ошибку можно исправить только путем сдачи уточненной декларации. Такой позиции придерживаются чиновники, что подтверждает письмо Минфина России от 23 апреля 2010 г. № 03-02-07/1-188.

Как скорректировать вычеты по НДС

Теперь о НДС. Налог по консультационным услугам 2011 года в текущем периоде безопаснее к вычету не принимать. Дело в том, что правила исправления ошибок в налоговой базе, установленные в пункте 1 статьи 54 Налогового кодекса РФ, не применяются к вычетам НДС. Да и вообще, переносить вычеты на следующие периоды налоговики не разрешают.

Поэтому нужно заполнить дополнительный лист к книге покупок за IV квартал 2011 года. В нем вы отразите счет-фактуру, который получен по договору с консультантами. Кроме того, необходимо составить и сдать налоговикам уточненную декларацию за IV квартал прошлого года. В ней вы увеличите показатель по строке 130 раздела 3 на сумму вычета по консультационным услугам.

Впрочем, если ваша компания готова спорить с налоговиками, вы можете заявить вычет и в отчетности за II квартал 2012 года. Дело в том, что судьи ВАС РФ в отличие от ревизоров не против того, чтобы компания переносила вычеты на последующие налоговые периоды (постановление Президиума ВАС РФ от 15 июня 2010 г. № 2217/10). Главное — уложиться при этом в трехлетний срок после квартала, в котором возникло право на вычет.

Главное в бухгалтерской справке

Не забудьте отразить в справке следующие данные.

1 Суть ошибки в декларации по налогу на прибыль.

2 Суть ошибки, выявленной в декларации по НДС.

3 Дату, когда обнаружена ошибка в расчете налогов.

4 Способ исправления ошибки в декларации по налогу на прибыль. А также конкретная строка декларации, где отражены неучтенные ранее расходы.

5 Способ корректировки ошибки в декларации по НДС. А также конкретная строка уточненной декларации, в которую включен неучтенный ранее вычет.

«У нас в декларации ошибка…»

Сопроводительное письмо, которое проведет вашу «уточненку» через контроль налоговиков

Спрашивает Инна АЛЕКСЕЕВА, главный бухгалтер: Мы применяем «упрощенку» с объектом «доходы». Обнаружили, что покупатель в прошлом году присылал письмо о зачете долга за товары в счет оплаты оказанных нам услуг. Нужно ли отразить доход? И как? Декларацию мы уже сдали.

Если ваша компания на «упрощенке»

Компаниям, применяющим упрощенную систему, любые ошибки в расчете налога за прошлые периоды безопаснее исправлять в уточненных декларациях.

У вашей компании в связи с взаимозачетом действительно возник доход от реализации товаров. Дело в том, что в данном случае задолженность покупателя считается погашенной. Причем для зачета вполне достаточно заявления одной стороны. Такой порядок установлен статьей 410 Гражданского кодекса РФ. Правда, при условии, что другая сторона этот документ получила (п. 4 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65).

Таким образом, на дату, когда компания получила письмо контрагента о зачете взаимных требований, нужно было признать доход в налоговом учете. Это предусмотрено в пункте 1 статьи 346.17 Налогового кодекса РФ. Поэтому вам нужно составить уточненную декларацию за 2011 год и сопроводительное письмо к ней (см. образец ниже).

Как составить сопроводительное письмо к «уточненке»

Заметим, что Налоговый кодекс РФ не требует в обязательном порядке прикладывать к уточненной декларации сопроводительное письмо. Однако на этом настаивают налоговики. Более того, составить подробную «сопроводиловку» к отчетности в интересах самой компании. Ведь это избавит от лишних вопросов со стороны контролеров, которые будут проводить камеральную проверку «уточненки».

Начнем с формальных реквизитов сопроводительного письма. Первым делом приведите сведения об инспекции, в которую сдаете «уточненку». Затем все реквизиты организации, номер и дату документа. Сопроводительное письмо должен подписать и заверить печатью руководитель компании.

Теперь о содержательной стороне документа. Советуем привести в нем следующие данные:

— в декларацию по какому налогу и за какой период вы вносите исправления (1);

— в связи с чем вы корректируете отчетность — здесь можно упомянуть, что ошибка была обнаружена сотрудниками компании, а не ревизорами (2);

— какие показатели изменены — приведите их прежние и новые значения (3);

— новый размер налога к уплате или сумму переплаты (4);

— влияет ли выявленная погрешность на расчет других налогов, будет ли компания вносить исправления в отчетность по этим налогам.

Если в связи с ошибкой налог был занижен, укажите в сопроводительном письме реквизиты платежных поручений на уплату недоимки и пеней (5). Желательно также приложить их копии. Кроме того, не помешает расчет суммы доплаченного налога и пеней.

Возможно, что у компании в результате корректировок возникла переплата. Тогда одновременно с уточненной декларацией можно подать заявление на зачет или возврат налога и сослаться на него в сопроводительном письме.

Что важно учесть, заполняя уточненную декларацию

К счастью, компании на «упрощенке» отчитываются перед налоговиками только по итогам года. Поэтому им не нужно задумываться, за какие отчетные периоды составлять «уточненку». А вообще, если налог считают нарастающим итогом, корректировочную декларацию нужно подавать за все отчетные периоды года, начиная с того, за который компания выявила ошибку.

Уточненную декларацию составляйте по форме, действующей в том периоде, за который вносите изменения. Об этом сказано в пункте 5 статьи 81 Налогового кодекса РФ.

Осторожно!

В уточненной декларации обязательно укажите номер корректировки.

В титульном листе уточненной декларации приведите номер корректировки. Если это первая уточненная отчетность за 2011 год, то по реквизиту «Номер корректировки» укажите «1 — ». В остальном уточненную отчетность заполняют так же, как обычную. То есть в ней должны быть правильные суммы показателей, а не разница между новыми значениями и теми, что были в первичной декларации.

Какую последовательность действий желательно соблюдать, чтобы избежать штрафов

Когда компания подает уточненную декларацию, лучше придерживаться следующего алгоритма. Он позволит застраховаться от санкций со стороны контролеров. Кстати, этот алгоритм можно использовать при сдаче «уточненки» и по другим налогам.

Во-первых, составьте бухгалтерскую справку. В этом документе опишите суть ошибки, а также укажите, как ее исправили. На основании этой бухгалтерской справки внесите корректировки в книгу учета доходов и расходов за прошлый год.

Еще по этой теме

О том, как составить бухгалтерскую справку, если компания обнаружила ошибку в налоговом учете, читайте в статье «Бухгалтерская справка, которая поможет исправить ошибки в расчете налогов».

Во-вторых, определите сумму недоимки, которая возникла из-за того, что компания отразила доход не в полном объеме.

В-третьих, рассчитайте пени. «Упрощенный» налог за 2011 год организации уплачивают не позднее 2 апреля 2012 года. Это следует из пункта 7 статьи 346.21 Налогового кодекса РФ. Поэтому пени нужно считать начиная с 3 апреля по день уплаты недоимки включительно. Для расчета суммы пеней используйте формулу:

Далее уплатите недоимку и пени в бюджет. Это обязательное условие установлено в пункте 4 статьи 81 кодекса. В противном случае налоговики будут вправе оштрафовать компанию по статье 122 кодекса. Например, санкции возможны, если организация уплатит только налог, а пени не перечислит. Подтверждают это и судьи. Пример — постановление Президиума ВАС РФ от 26 апреля 2011 г. № 11185/10.

И наконец, сдайте в инспекцию уточненную декларацию вместе с сопроводительным письмом.

Главное в письме, отправленном с «уточненкой»

Проверьте, указаны ли в письме эти сведения.

1 Налог, по которому компания сдает уточненную декларацию. А также отчетный или налоговый период, за который организация вносит корректировки.

2 Суть ошибки, выявленной в первичной декларации.

3 Прежние показатели декларации и исправленные данные.

4 Размер налога к уплате, указанный в «уточненке».

5 Реквизиты платежных поручений, которыми организация перечислила недоимку и пени.

«Как нам подтвердить расходы?..»

Ваша транспортная накладная, где учтены все последние изменения

Спрашивает Ольга ОМЕЛЯН, бухгалтер (г. Тверь): Мы доставляем товар покупателю, пользуясь услугами перевозчика. Подскажите, кто в таком случае должен оформить транспортную накладную? И чьи подписи должны стоять на том экземпляре документа, который останется в бухгалтерии нашей компании?

В общем случае транспортную накладную оформляет поставщик

Если ваша компания на «упрощенке»

Рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

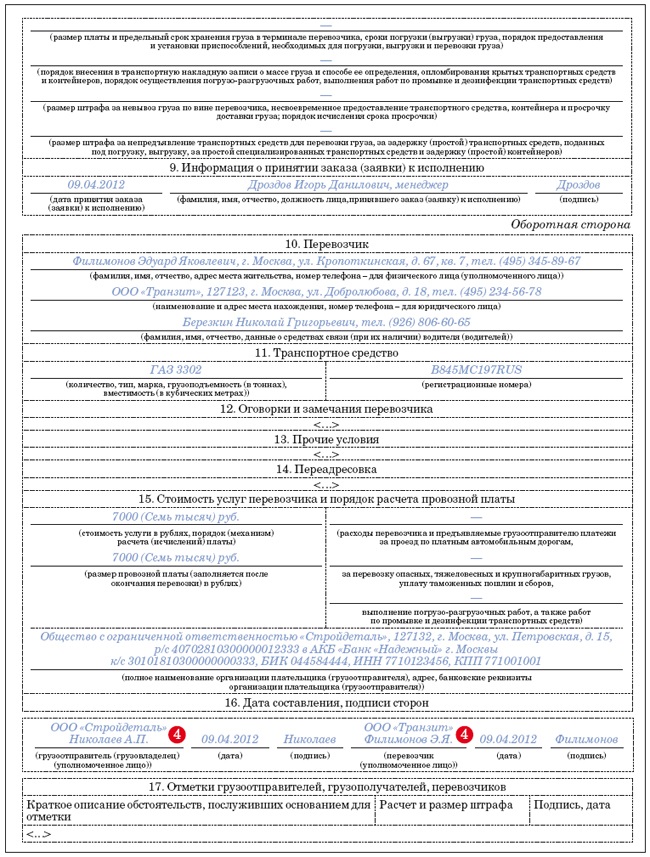

У вас классическая ситуация, когда поставщик заключает договор с транспортной компанией на доставку товара. При этом перевозчик забирает груз с вашего склада и везет его покупателю. Тем не менее именно вам, а не транспортной компании необходимо изначально оформить накладную. Ее по умолчанию составляет тот, кто нанимает транспорт, то есть грузоотправитель. Так написано в пункте 6 Правил перевозок грузов, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272. Там же есть и форма транспортной накладной.

Накладную составьте в трех экземплярах. Правда, заполнять все разделы не придется. Сперва внесите данные о грузоотправителе, то есть о своей компании, в пункте 1, а в пункте 2 — о грузополучателе (см. образец ниже). Кстати, с недавних пор и там и тут требуется указать уполномоченного представителя компании. А не только данные организации (1). Такие изменения в бланке Правительство РФ закрепило постановлением от 30 декабря 2011 г. № 1208, которое вступило в силу 13 марта 2012 года.

Далее впишите информацию о грузе в пунктах 3 и 4. Если есть какие-то особые указания для перевозчика, то сообщите об этом в пункте 5. Еще один важный пункт — шестой. Сюда занесите сведения о приеме груза водителем перевозчика. Здесь тоже есть изменения. Рядом с каждой подписью (и представителя вашей компании, и водителя со стороны перевозчика) теперь должны быть расшифровки (3). Кроме того, требуется фиксировать не только дату и время прибытия транспорта, но и его убытия (2).

Наконец, в пункте 16 должна быть дата составления и опять же подпись уполномоченного сотрудника вашей компании с расшифровкой (4). А вот ставить печать больше нет необходимости.

Будет удобнее, если документ на перевозку составит транспортная компания

Выше мы описали общий алгоритм, предусмотренный правилами. Однако строго ему следовать не совсем удобно. Ведь расписаться в накладной должен не только водитель перевозчика (в п. 6 и 7), но и уполномоченный сотрудник такой организации (в п. 16). Выходит, прежде чем везти груз покупателю, шоферу придется поехать в офис своей организации за нужной подписью.

Важная деталь

В обновленном бланке транспортной накладной водитель перевозчика, а также уполномоченные представители всех трех сторон должны расшифровать свои подписи.

Если хотите упростить процесс доставки, в договоре с перевозчиком пропишите, что транспортную накладную оформляет он. Так поступить позволяет пункт 6 Правил перевозок грузов. Тогда водитель передаст вам такой документ уже частично заполненный. Вы внесете данные своей компании. Водитель поставит свою подпись и сразу направится с товаром к покупателю.

Расходы на доставку удастся обосновать, если в накладной есть подписи всех сторон

В итоге у вас на руках должен быть экземпляр транспортной накладной с подписями всех трех сторон. В том числе и грузополучателя — в пункте 7 — о том, что он принял товар. Без такой отметки в документе учитывать расходы на доставку опасно (см. письмо Минфина России от 22 декабря 2011 г. № 03-03-10/123).

Советуем договориться с перевозчиком, чтобы он предоставил вам копию накладной с отметками покупателя о приемке груза. Например, вместе со счетом на оплату услуг по доставке. Либо изначально составляйте четыре экземпляра транспортной накладной. Один останется у вас, а три других — у водителя. В итоге один экземпляр из этих трех перевозчик направит вам обратно уже с подписями покупателя.

Главное в транспортной накладной

Вот важные реквизиты транспортной накладной.

1 Полные данные уполномоченного представителя грузоотправителя и грузополучателя.

2 Дата и время прибытия и убытия транспорта.

3 Расшифровки подписей (они раньше не требовались).

4 Подписи уполномоченных сотрудников.

«Как нам подтвердить расходы?..»

Безупречное Положение о расчетах с подотчетными лицами

Спрашивает Татьяна ПЕТРЕНКО, главный бухгалтер (Воронежская обл.): По новым правилам выдавать деньги под отчет нужно по заявлениям работников. А нужен ли приказ с перечнем подотчетников? И в каком документе установить сроки проверки авансового отчета и окончательного расчета с сотрудником?

Перечень подотчетников и все самые важные сроки для них можно прописать в специальном Положении

Если компания на «упрощенке»

Правила расчетов с подотчетными лицами распространяются в том числе и на компании, которые применяют упрощенную систему.

Действительно, с 1 января 2012 года порядок выдачи денег под отчет изменился. Он прописан в пункте 4.4 нового Положения о кассовых операциях (утверждено Банком России 12 октября 2011 г. № 373-П).

Теперь прежде, чем получить деньги, работник должен написать заявление в произвольной форме. Руководитель (или уполномоченный им сотрудник) собственноручно указывает в заявлении сумму выделяемых средств и срок, на который она выдается. А также ставит свою подпись и дату.

Бланк заявления вы можете разработать самостоятельно и утвердить его в качестве приложения к Положению о расчетах с подотчетными лицами (см. образец ниже). В этом же документе вы можете прописать перечень подотчетников, сроки проверки авансовых отчетов (1) и окончательного расчета с сотрудниками (2). О том, что эти сроки руководитель компании устанавливает на свое усмотрение, сказано в пункте 4.4 нового Положения о кассовых операциях.

Также в Положении о подотчетниках обычно прописывают срок, в который работники должны передавать в бухгалтерию авансовые отчеты и оправдательные документы (3). Но устанавливать его на свое усмотрение нельзя: он четко регламентирован законом. Как и раньше, это три рабочих дня. Причем отсчитывают их со дня, когда истек период, на который были выданы наличные. Либо со дня выхода на работу (например, после командировки, отпуска, болезни и т. п.). Раньше продлевать срок сдачи авансового отчета разрешалось только в связи с командировкой.

Обратите внимание: Положение о подотчетных лицах не является обязательным документом. Но практика показывает, что иметь его полезно: у сотрудников возникает меньше вопросов, они реже опаздывают с авансовыми отчетами. Вы можете утвердить Положение приказом руководителя, а затем ознакомить с ним работников под роспись.

Помимо различных сроков в Положении нужно указать основные требования к подотчетным сотрудникам

Обязательно пропишите в Положении правило о том, что работник может получить деньги, только если полностью погасил задолженность по предыдущему подотчету (4).

Отметим, что похожее требование было и раньше (в Порядке ведения кассовых операций, утвержденном решением совета директоров Банка России от 22 сентября 1993 г. № 40). Но оно формулировалось по-другому. Чтобы получить деньги под отчет, работник должен был отчитаться по ранее полученному авансу. То есть сдать авансовый отчет и все оправдательные документы. При этом неизрасходованные деньги могли переходить на следующий подотчет.

Теперь же, прежде чем взять новую сумму, нужно вернуть остаток предыдущей.

Осторожно!

Если работник не вернул остаток средств по предыдущему авансу, выдавать ему под отчет новую сумму нельзя.

Если налоговые инспекторы обнаружат, что это правило не выполняется, они могут попытаться оштрафовать компанию по статье 15.1 Кодекса РФ об административных правонарушениях (хотя ответственность за это нарушение там на самом деле не предусмотрена).

И еще один важный пункт — о подтверждающих документах. В зависимости от ситуации они могут быть разными (5). Прописав в Положении четкие требования к их составу и оформлению, вы уменьшите количество проблем с учетом расходов при расчете налога на прибыль и вычетами НДС.

Если подотчетник вовремя не вернул остаток средств, удержите их из зарплаты

Предположим, подотчетный сотрудник потратил остаток выданных средств на свои нужды и обещает отдать с зарплаты. Конечно, таких ситуаций лучше не допускать. Для этого за подобный проступок можно предусмотреть дисциплинарное взыскание. Но если неприятная ситуация все же произошла, действуйте так.

Издайте приказ руководителя об удержании соответствующей суммы из зарплаты сотрудника (в произвольной форме). Сделать это надо не позднее одного месяца со дня, когда истек срок возврата подотчета (ст. 137 Трудового кодекса РФ). Пусть работник распишется на приказе о своем согласии (письмо Роструда от 9 августа 2007 г. № 3044-6-0). Взыскивая долг, не забудьте, что из месячной зарплаты можно вычесть не более 20 процентов от начисленной суммы (ст. 138 Трудового кодекса РФ). Порядок удержания также пропишите в Положении о подотчетных лицах (см. п. 10 Положения, приведенного нами выше).

И еще. Проводите ревизию счета 71 на наличие просроченных подотчетов ежемесячно. Иначе возможны проблемы при проверке НДФЛ. Если выяснится, что к ее началу компания не предприняла никаких действий по взысканию долга, инспекторы могут переквалифицировать его в доход работника и, соответственно, доначислить НДФЛ, а также штраф и пени. Конечно, такие действия назвать законными нельзя. Ведь выданные под отчет деньги налоговую базу по НДФЛ не увеличивают. Однако если вы не хотите доказывать это в суде, старайтесь таких ситуаций избегать.

Главное в Положении о расчетах с подотчетными лицами

Эти пункты стоит включить в Положение.

1 Сроки проверки и утверждения авансовых отчетов.

2 Сроки окончательных расчетов с сотрудниками.

3 Срок, в который работники должны передавать авансовые отчеты и оправдательные документы.

4 Правило о том, что работник может получить деньги, только если погасил долг по предыдущему подотчету.

5 Перечень документов, подтверждающих затраты.

«Как нам подтвердить расходы?..»

Приказ о компенсации за использование личного имущества

Спрашивает Юлия КОСТЮХИНА, бухгалтер (г. Воронеж): С апреля 2012 года наш сотрудник начинает использовать в служебных целях свой легковой автомобиль. За это компания будет выплачивать ему компенсацию. Какие документы нужно оформить? Удастся ли списать данную выплату в расходы? И как быть со страховыми взносами и НДФЛ?

Подготовьте приказ о назначении компенсации

Если ваша компания на «упрощенке»

Выводы и рекомендации, приведенные в данной статье, пригодятся как компаниям на общем режиме, так и «упрощенщикам».

Чтобы выплачивать компенсацию, нужно письменное соглашение с работником (ст. 188 Трудового кодекса РФ). Можно прописать соответствующее условие в отдельном пункте трудового договора. Или заключить к нему дополнительное соглашение.

Наконец, достаточно будет оформить приказ о назначении компенсации. Этот вариант удобнее первых двух хотя бы потому, что приказ оформлять все равно придется. А если сотрудник подпишет такой документ, то соглашение с ним будет считаться достигнутым. Значит, и нарушений статьи 188 Трудового кодекса РФ не будет.

Но чтобы избежать придирок проверяющих, вам все же лучше дополнительно прописать отдельный пункт о компенсации в трудовом договоре.

Типовой формы приказа нет. Так что вы можете разработать его самостоятельно. Примерный образец документа мы привели ниже. Вообще такой документ нужно оформить независимо от того, какое имущество использует работник (автомобиль, фотоаппарат, мобильный телефон и пр.). В тексте приказа отразите следующие моменты.

Во-первых, кому и с какого времени выплачивается компенсация (1). Во-вторых, подробные характеристики имущества (2). В случае с автомобилем это номерной знак, идентификационный номер (VIN), объем двигателя, цвет и другие данные.

В-третьих, саму сумму компенсации (3). В-четвертых, основание для выплаты (4): например, допсоглашение к трудовому договору или какой-то его конкретный пункт.

Списывайте компенсацию в пределах норм

При расчете налога на прибыль компенсацию за использование личной машины нужно нормировать. Сами лимиты прописаны в постановлении Правительства РФ от 8 февраля 2002 г. № 92. Напомним, что для легковушек с объемом двигателя до 2000 куб. см включительно норматив составляет 1200 руб. в месяц, а для более мощных машин — 1500 руб. ежемесячно.

Компенсацию начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник находился в отпуске, командировке или болел, компенсацию не выплачивайте.

Чтобы обосновать данный расход, потребуйте от сотрудника копию свидетельства о регистрации автомобиля. Вдобавок чиновники настаивают, чтобы сотрудники вели учет служебных поездок в путевых листах.

А если человек не является собственником машины, а взял ее у родственника? Тогда понадобится и копия доверенности. Списать плату за пользование авто по доверенности можно. Согласны с этим и представители Минфина России в письме от 27 декабря 2010 г. № 03-03-06/1/812.

Еще один момент. Чиновники уверены, что в нормы из постановления № 92 уже заложены все затраты, связанные с эксплуатацией машины (см., например, письмо УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447@). Иными словами, если компания захочет дополнительно компенсировать сотруднику плату за бензин или техобслуживание автомобиля, списать расходы не удастся.

Кстати, «упрощенщики», выбравшие объект «доходы минус расходы», также нормируют компенсацию в силу подпункта 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Те же спецрежимники, которые платят «упрощенный» налог с доходов, учесть компенсацию не могут.

Начисляйте взносы и НДФЛ, если машина не в собственности работника

Что касается страховых взносов и налога на доходы, то здесь важно, принадлежит ли машина работнику на праве собственности. Если да, то начислять взносы и удерживать НДФЛ не нужно. Именно так считают чиновники.

Дескать, только в этом случае компания выплачивает работнику компенсацию, предусмотренную статьей 188 Трудового кодекса РФ. А раз так, то действуют нормы, позволяющие не платить НДФЛ и взносы (п. 3 ст. 217 Налогового кодекса РФ, п. 2 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Данный вывод есть в письмах Минздравсоцразвития России от 6 августа 2010 г. № 2538-19, Минфина России от 21 февраля 2012 г. № 03-04-06/3-42, ФСС РФ от 17 ноября 2011 г. № 14-03-11/08-13985 и др.

Зато нормировать компенсацию не нужно. То есть вся выплата освобождается от взносов и НДФЛ. Но только если в наличии есть документы, подтверждающие, что сотрудник использовал машину именно в служебных целях.

Не возражают против такого подхода и чиновники. Об этом свидетельствуют письма Минздравсоцразвития России от 12 марта 2010 г. № 550-19, Пенсионного фонда России от 29 сентября 2010 г. № 30-21/10260 и др. В качестве оправдательных бумаг могут выступать, например, путевые листы или транспортные накладные.

Когда же сотрудник управляет машиной по доверенности, льготные нормы законодательства не действуют. А раз так, то придется начислить взносы и удержать НДФЛ. Делать так должны все компании независимо от режима налогообложения.

Главное в приказе о компенсациях

Не забудьте прописать в приказе эти сведения.

1 Кому и с какого времени должна выплачиваться компенсация.

2 Подробные характеристики имущества (например, номер автомобиля, его цвет, мощность двигателя).

3 Сумма компенсации.

4 Основание для выплаты компенсации.

«Как нам подтвердить расходы?..»

Этот акт подтвердит расходы на новую резину для служебного авто

Спрашивает Инна ПАНЧЕНКО, бухгалтер ООО «Супер-трейд» (г. Уфа): Для служебного автомобиля куплены летние шины. Их установят вместо зимних. Каким документом оформить замену и как это отразить в бухгалтерском и налоговом учете? Зимние шины еще не изношены и будут ждать до следующего сезона.

Если компания на «упрощенке»

Компания, которая платит налог с базы «доходы минус расходы», вправе списать на расходы стоимость оплаченных и установленных сезонных автошин.

Когда летние шины (приобретенные отдельно от автомобиля) поступят, оформите приходный ордер по форме № М-4 (постановление Госкомстата России от 30 октября 1997 г. № 71а). Стоимость этих шин отразите на отдельном субсчете счета 10 «Материалы». Например, «Автомобильные шины для зимнего (летнего) сезона».

Заметим, что в Инструкции к Плану счетов предложено отражать автомобильные покрышки на субсчете «Запасные части». Но мы рекомендуем выделить для сменных шин отдельный субсчет. Ведь в их учете есть свои особенности. Расскажем обо всем по порядку.

Как оформить замену сезонных шин

Водитель (или другой работник) получает шины на складе по требованию-накладной (форма № М-11). Допустим, он заменил шины самостоятельно. В каком документе зафиксировать этот факт?

Специального бланка для этой ситуации в законодательстве не установлено. Составить необходимый документ можно в свободной форме (см. образец акта ниже). В документе отразите все характеристики шин (1), а также предусмотрите место для подписей ответственных работников (2).

Шины будут монтировать в автосервисе? Тогда оформите водителю (другому представителю компании) доверенность, чтобы ему выдали бумаги на имя организации. По окончании работ он получит акт приема-передачи (наряд-заказ). Этот документ и подтвердит факт сезонной замены шин. Акт по форме № ОС-3 (который используют при ремонте, реконструкции или модернизации) не подходит. Ведь сезонная замена шин — это не ремонт. А операция, связанная с поддержанием эксплуатационных свойств автомобиля.

Можно ли единовременно списать шины в бухгалтерском учете

Стоимость сезонных шин, которые переданы в использование, можно сразу списать на дебет «затратных» счетов 20, 23, 25, 26 или 44 по общему правилу учета материальных ценностей (п. 93 Методических указаний по бухучету МПЗ).

Или можно взять за основу пункт 73 Методических указаний по бухучету основных средств. Он разрешает списывать на эти же счета расходы на поддержание в рабочем состоянии объектов основных средств. Какое из правил применить, решать вам. В любом случае стоимость новых шин будет учтена в расходах в момент их установки.

Заметим, что в Инструкции к Плану счетов есть рекомендация отражать автомобильные шины (как в запасе, так и в обороте) на счете 10 «Материалы». Если руководствоваться ею, то сменные покрышки будут оставаться на балансе до полного износа или повреждения. Этот способ обеспечивает контроль за сохранностью резины. Но приводит к разницам между бухгалтерским и налоговым учетом. И соответственно, к необходимости применять ПБУ 18/02.

Мы считаем, что усложнять учет не обязательно. Ведь правила списания активов регулируют ПБУ и методички, а не Инструкция к Плану счетов. А контролировать периодически эксплуатируемые покрышки можно и по-другому.

Важная деталь

Оставлять сезонные покрышки на счете 10 «Материалы» до полного износа или повреждения не обязательно.

После установки нужно учитывать сезонные шины за балансом в условной оценке. Скажем, по 1 руб. за штуку. Для этого предусмотрите в рабочем плане счетов, например, счет 012 субсчет «Автомобильные шины, установленные на транспортное средство».

В дополнение к нему откройте на этом счете субсчет «Временно не используемые автомобильные шины для летнего (зимнего) сезона». Отражайте на нем демонтированные шины, которые пригодны для эксплуатации в следующем сезоне.

Советует Наталья Левенец, аудитор Первого Дома Консалтинга «Что делать Консалт»

Демонтированные сезонные шины приходовать на счет 10 не надо

— Предположим, что после сезонной замены снятые шины возвращают на склад. Если они исправны, то организация может использовать их в следующем сезоне. Нужно ли шины снова приходовать на счет 10 «Материалы»? И увеличивать на их стоимость базу по налогу на прибыль? Нет. Нормативными актами по бухучету такая обязанность не предусмотрена. Ведь к возвратным отходам сезонные шины отнести нельзя. К неизрасходованным материалам тоже (п. 111 и 112 Методических указаний по бухучету МПЗ, п. 5 и 6 ст. 254 Налогового кодекса РФ). Не распространяются на сезонные шины и правила учета запасных частей, полученных при разборке и ликвидации основных средств (п. 57 Методических указаний по бухучету МПЗ, п. 13 ст. 250 Налогового кодекса РФ). Контролировать же сохранность шин бухгалтерия может на забалансовых счетах и с помощью карточек складского учета.

К каким затратам отнести стоимость шин в налоговом учете

В налоговом учете стоимость установленных на автомобиль сезонных шин также можно сразу списать на расходы. При этом есть два варианта.

Первый — отнести затраты на шины на материальные расходы (подп. 2 п. 1 ст. 254 Налогового кодекса РФ). Второй — включить их в расходы на содержание и эксплуатацию служебного транспорта. И соответственно, при расчете налога на прибыль списать в составе прочих расходов (подп. 11 п. 1 ст. 264 Налогового кодекса РФ).

Выбирая подходящий вариант учета, не забудьте о перечне прямых расходов, который установлен в учетной политике вашей компании для целей налогообложения. Материальные расходы организации, как правило, относят к прямым, а прочие — к косвенным.

Главное в акте на замену шин

Вот что должно быть в вашем акте.

1 Полная характеристика шин, установленных на корпоративный автомобиль.

2 Подписи ответственных работников.

«Есть проблема с учетом зарплаты...»

Документы, которые подтвердят выплаты за сверхурочную работу

Спрашивает Юлия ДЕЖНЕВА, старший бухгалтер (г. Самара): В нашей компании есть call-центр. Сейчас возникла необходимость привлечь сотрудников call-центра к сверхурочной работе. Подскажите, какие документы мы должны для этого оформить?

Если ваша компания на «упрощенке»

Все рекомендации, приведенные в этой статье, будут полезны и компаниям, применяющим упрощенную систему налогообложения.

Далеко не все задержки после официального окончания рабочего дня считаются сверхурочной работой. Скажем, сотрудник остался в офисе по своей инициативе, а не по прямому распоряжению руководства. В этом случае ни о какой сверхурочной работе речи не идет (ст. 99 Трудового кодекса РФ).

Кроме того, не считается сверхурочной работа в выходные и праздничные дни — ее оформляют и оплачивают по особым правилам, установленным статьями 113 и 153 Трудового кодекса РФ.

Еще одно исключение: сотрудники, которым установлен ненормированный рабочий день. Доплата за сверхурочную работу таким сотрудникам не полагается.

Во всех остальных ситуациях, привлекая сотрудников к сверхурочной работе, компания должна ее оплатить в повышенном размере. При этом важно помнить о таком правиле: продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год. В противном случае организация нарушит законодательство.

По каким правилам оформлять документы

Чтобы привлечь сотрудника к работе за рамками официального трудового дня, нужно:

— уведомить его о необходимости такой работы и получить его согласие;

— напомнить ему про право отказаться от сверхурочной работы (это не всегда нужно, см. ниже);

— оформить приказ.

Кого нельзя привлекать к сверхурочной работе

К сверхурочным работам нельзя привлекать:

— беременных женщин;

— сотрудников моложе 18 лет (за исключением профессиональных спортсменов и творческих работников);

— сотрудников в период действия ученического договора;

— сотрудников, которым работа сверх нормальной продолжительности противопоказана в соответствии с медицинским заключением.

Кроме того, некоторые сотрудники должны быть обязательно ознакомлены в письменной форме со своим правом отказаться от сверхурочной работы. Это касается женщин, имеющих детей в возрасте до трех лет, одиноких матерей (отцов), воспитывающих детей в возрасте до пяти лет, и инвалидов. А также сотрудников, имеющих детей-инвалидов, и сотрудников, которые ухаживают за больными членами своей семьи.

В уведомлении укажите причину, из-за которой понадобилась сверхурочная работа. Там же перечислите льготы и компенсации, которые полагаются за переработку. Это уведомление составьте в двух экземплярах. Один работник возьмет себе. На другом экземпляре, который останется в отделе кадров или бухгалтерии, сотрудник поставит отметку о своем согласии.

Когда согласия сотрудника не требуется, сказано в статье 99 Трудового кодекса РФ. Например, если его привлекают для работ, необходимых для предотвращения катастрофы или производственных аварий, а также устранения их последствий.

Получив согласие работника, оформите приказ о привлечении его к сверхурочным работам. Какого-либо унифицированного бланка для этого документа нет, поэтому составьте его в произвольной форме.

Укажите в нем дату, когда работник привлекается к сверхурочной работе (1), и ее продолжительность (2). Кроме того, отразите, какая компенсация полагается сотруднику за такую работу (согласно его выбору) (3).

Пример. Как привлечь сотрудника компании к сверхурочным работам

В апреле 2012 года сотрудница call-центра А.И. Петрова по просьбе своего непосредственного руководителя задерживалась на работе на два часа в течение двух дней подряд. Свое согласие на сверхурочные работы Петрова подтвердила, подписав уведомление (см. образец ниже). Также получила уведомление и дала свое согласие еще одна сотрудница call-центра.

После чего руководитель организации издал приказ (см. образец ниже), с которым работниц ознакомили под роспись.

По каким правилам компенсировать переработку