Введение

Работа с банком

- -Общие правила

- -Ошибка в счете казначейства

- -Неправильный ОКТМО в платежке по НДФЛ

- -Неверное назначение платежа

- -Неправильный КБК

- -Путаница в очередности платежа

- -Неверные период и основание платежа

- -Ошибочный перевод от физлица

Расчеты через онлайн-кассу

- -Общие правила

- -Кассовый чек не пробили или не отправили покупателю

- -Указали неправильный НДС в чеке

- -Один и тот же чек пробили дважды

- -Нарушили правила работы с наличными

Первичка и счета-фактуры

Налоги и взносы

- -Общие правила

- -Какие два нарушения налоговики ищут в первую очередь

- -Могут ли уволить главбуха за ошибки в расчете налогов и взносов

- -Кому инспекторы выписывают двойные штрафы

- -Какие нарушения чаще всего находят у упрощенщиков

- -Могут ли инспекторы оштрафовать бизнесмена из‑за взносов

- -Как уменьшить штраф за налоги и взносы

Отчетность

- -Общие правила

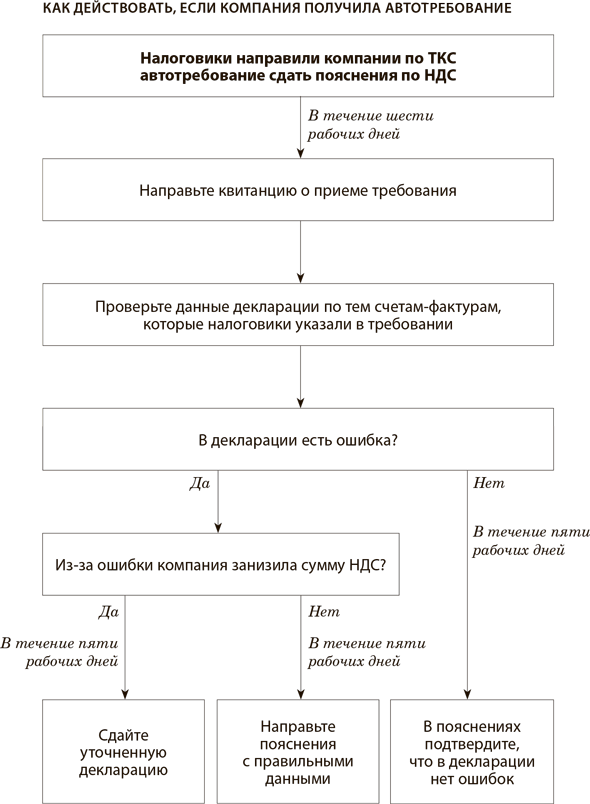

- -Какие ошибки инспекторы находят в декларации по НДС

- -Что будет за ошибки в 2‑НДФЛ

- -За какие недочеты в СЗВ-М проверяющие чаще всего выписывают штраф

- -Как исправить опасные ошибки в СЗВ‑СТАЖ

- -Кого интересует бухгалтерская отчетность

- -Что делать с ошибками в статистических отчетах

Трудовые отношения

Проверьте себя

От автора

Палаткина Лина Валентиновна — автор многочисленных публикаций по бухгалтерскому и налоговому учету, а также курсов в Высшей школе Главбух. Главный редактор спецпроектов журнала «Главбух».

В 2019 году много изменений, которые влияют на ответственность и компании, и бухгалтера лично. Часть поправок действует с начала года, другие продолжают вступать в силу позднее. В этой книге мы разобрали частые риски с учетом последних изменений. Например, каждый день бухгалтер взаимодействует с банком. Так вот, теперь стало проще исправить ошибку без денежных потерь. Подробности — в первой главе.

С июля 2019 года меняются правила оформления расчетов с компаниями и физлицами. У инспекторов теперь больше оснований, чтобы потребовать штраф. Навскидку — каждый входящий платеж от физлица по безналу необходимо сопровождать кассовым чеком. А привычные типографские бланки строгой отчетности больше не подтверждают расходы. Еще больше изменений — в главе второй.

Рискует бухгалтер, когда считает налоги. Если хотите узнать, какие два нарушения сейчас больше всего интересуют инспекторов, открывайте эту главу. В ней же — подсказки, как свести штраф к минимуму, если устранить нарушения или переспорить инспекторов не получилось.

В любой момент компания может получить требование с запросом пояснений к декларации по НДС. В 2019 году в таких документах пять новых кодов ошибок. Чтобы долго не искать расшифровку к ним, смотрите полный список прежних и неизвестных ранее значений в таблице.

Трудовые нарушения в этом году проверяющие ищут по-новому. Используют специальную программу. О ней мы рассказали в заключительной главе. Там же найдете список популярных нарушений и наказаний.

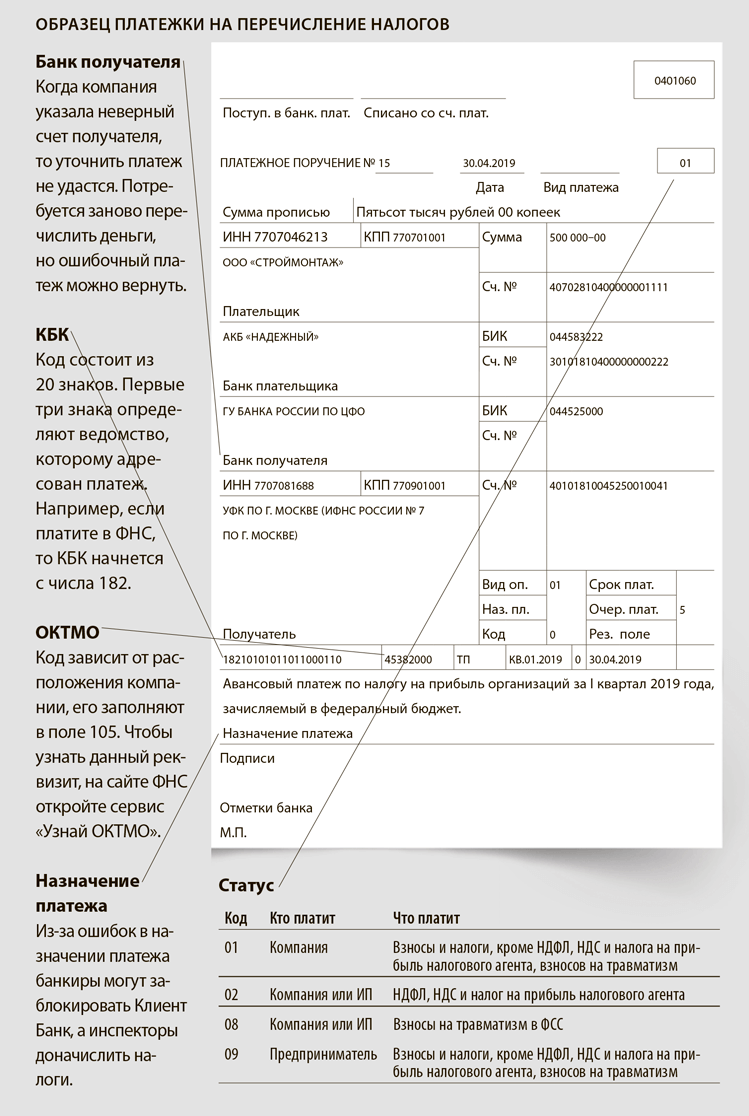

Общие правила

В 2019 году стало меньше ошибок, из-за которых компании вынуждены платить налог в бюджет повторно, а также пени, если погрешность заметили после того, как истек срок. Теперь только один недочет приведет к такой проблеме. В остальных ситуациях проблему можно решить при помощи заявления об уточнении платежа.

Больше не надо платить часть пеней, которые превышают недоимку по налогам или взносам. Не важно, на сколько дней организация просрочила платеж в бюджет. Правила действуют с 27 декабря 2018 года и применяются для недоимки, которая возникла 28 ноября 2018 года и позже (Федеральный закон от 27.11.2018 № 424-ФЗ).

В расчете пеней еще одно изменение — инспекторы начислят пени за тот день, когда компания отправила платежку на сумму недоимки. До 27 декабря день перечисления долга не входил в расчет пеней. Поэтому компании безопасно платили налоги с просрочкой. Например, налог надо заплатить не позднее 25 июля. Организация отдала в банк платежку 26 июля. Теперь компания заплатит пени за один день.

На недоимки, которые образовались до 27 декабря 2018 года, пени будут начислять по старым правилам. Без ограничения по размеру, но и без учета пеней за день, когда организация уплатила недоимку.

Ошибка в счете казначейства

Ошибка в счете казначейства больше не основание, чтобы начислять организации пени. До 2019 года из-за ошибки в этом реквизите приходилось платить всю сумму заново и возвращать ошибочное перечисление. Ведь налог не попадал в бюджет. Теперь ошибку в счете получателя можно уточнить в течение трех лет со дня платежа (п. 7 ст. 45 НК). Повторно отправить платежку надо, только если компания неправильно указала название банка-получателя.

Инспекторы должны обнулить пени компании, у которой по ошибке образовалась налоговая переплата в бюджете одного региона и недоимка в бюджете другого. Для этого бухгалтеру достаточно подать заявление об уточнении платежа.

Деньги попадают в бюджет чужого региона, когда бухгалтеры путают счета казначейства в платежках. Тогда инспекция, в которой зарегистрирована организация, не видит поступивших денег и считает, что обязанность по уплате налогов не исполнена (п. 4 ст. 45 НК). По налогу возникает долг и начисляются пени.

До 2019 года ошибку в счете казначейства нельзя было исправить. Даже если инспекция проводила межрегиональный зачет по заявлению организации, компания все равно платила пени. Отменить их через суд не получалось (постановление Арбитражного суда Уральского округа от 13.02.2019 по делу № А07-9316/2018).

Инспекции не уточняли платеж по заявлению организации. Компании подавали заявление о возврате и снова платили налог.

С 1 января действуют поправки в Налоговый кодекс (Федеральный закон от 29.07.2018 № 232-ФЗ). Теперь компания вправе уточнить платеж, если обнаружит, что ошиблась в счете казначейства. Налоговики по заявлению организации переведут переплату из одной инспекции в счет погашения долга в другой. Днем зачисления налога будут считать день, когда организация заплатила по ошибочным реквизитам (п. 7 ст. 45 НК). Начисленные пени инспекция обнулит.

Налоговики могут и сами обнаружить, что организация ошиблась в платежке и заплатила налог не по адресу. В этом случае инспекция уточнит платеж, не дожидаясь заявления компании (абз. 6 п. 7 ст. 45 НК).

Чтобы поскорее обнулить пени, подайте в свою инспекцию заявление об уточнении платежа. Впишите в него верный счет казначейства.

Если инспекция перевела деньги, но забыла списать пени, вы вправе подать жалобу.

Теперь иначе заполняйте платежные поручения по налогам и страховым взносам в инспекцию. Новые реквизиты официально действуют с 4 февраля 2019 года. С этой даты и по 29 апреля включительно — переходный период. Значит, документы и со старыми, и с новыми реквизитами будут без проблем проходить проверку. Однако с 30 апреля 2019 года ошибаться опасно. Изменения затронут не всех — реквизиты поменялись в 26 регионах. Сверьтесь с таблицей.

Новые реквизиты для платежей в бюджет

| № п/п | Наименование УФК | Прежний счет | Новый счет |

|---|---|---|---|

| 1 | УФК по Республике Адыгея | 40101810100000010003 | 40101810803490010004 |

| 2 | УФК по Республике Калмыкия | 40101810300000010003 | 40101810303490010005 |

| 3 | УФК по Карачаево-Черкесской Республике | 40101810900000010001 | 40101810803490010006 |

| 4 | УФК по Республике Марий Эл | 40101810100000010001 | 40101810922020016001 |

| 5 | УФК по Республике Мордовия | 40101810900000010002 | 40101810022020017002 |

| 6 | УФК по Республике Тыва | 40101810900000010001 | 40101810050049510001 |

| 7 | УФК по Удмуртской Республике | 40101810200000010001 | 40101810922020019001 |

| 8 | УФК по Республике Хакасия | 40101810200000010001 | 40101810150045510001 |

| 9 | УФК по Алтайскому краю | 40101810100000010001 | 40101810350041010001 |

| 10 | УФК по Забайкальскому краю | 40101810200000010001 | 40101810750042010001 |

| 11 | УФК по Камчатскому краю | 40101810100000010001 | 40101810905070010003 |

| 12 | УФК по Иркутской области | 40101810900000010001 | 40101810250048010001 |

| 13 | УФК по Кировской области | 40101810900000010001 | 40101810222020011001 |

| 14 | УФК по Курганской области | 40101810000000010002 | 40101810065770110002 |

| 15 | УФК по Курской области | 40101810600000010001 | 40101810445250010003 |

| 16 | УФК по Магаданской области | 40101810300000010001 | 40101810505070010001 |

| 17 | УФК по Мурманской области | 40101810000000010005 | 40101810040300017001 |

| 18 | УФК по Новгородской области | 40101810900000010001 | 40101810440300018001 |

| 19 | УФК по Орловской области | 40101810100000010001 | 40101810845250010006 |

| 20 | УФК по Пензенской области | 40101810300000010001 | 40101810222020013001 |

| 21 | УФК по Ростовской области | 40101810400000010002 | 40101810303490010007 |

| 22 | УФК по Самарской области | 40101810200000010001 | 40101810822020012001 |

| 23 | УФК по Смоленской области | 40101810200000010001 | 40101810545250000005 |

| 24 | УФК по Тюменской области | 40101810300000010005 | 40101810965770510005 |

| 25 | УФК по Ханты-Мансийскому автономному округу – Югре | 40101810900000010001 | 40101810565770510001 |

| 26 | УФК по Ямало-Ненецкому автономному округу | 40101810500000010001 | 40101810465770510002 |

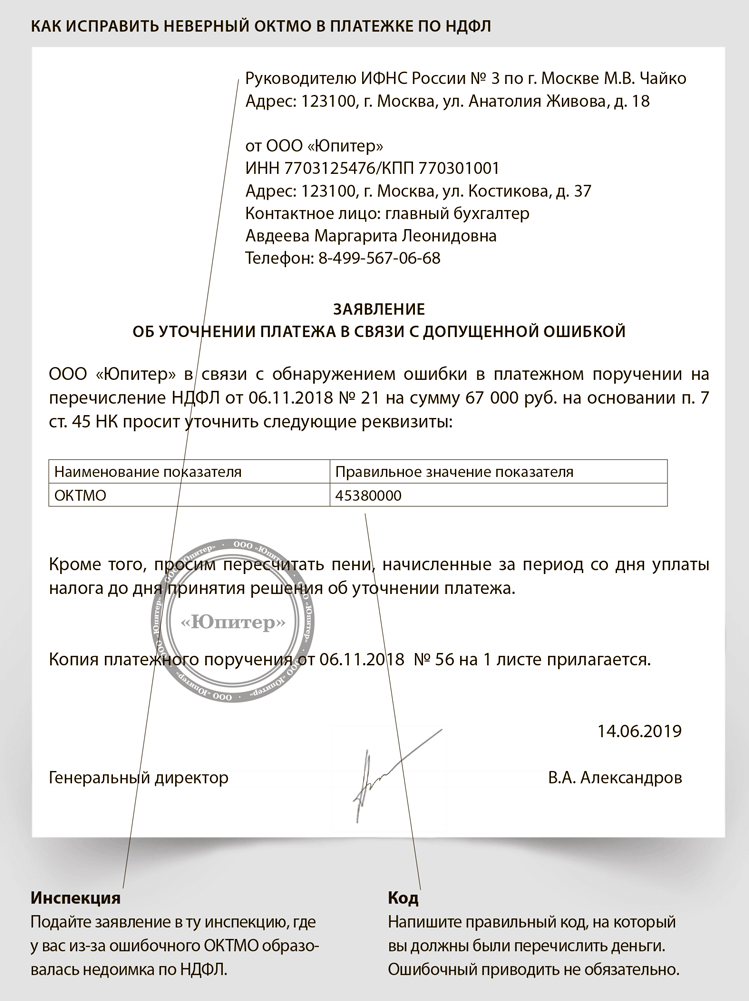

Неправильный ОКТМО в платежке по НДФЛ

Код зависит от расположения компании, его заполняют в поле 105. Образец ниже. Чтобы узнать или проверить свой ОКТМО, зайдите на сайт ФНС в раздел «Электронные сервисы». Выберите сервис «Узнай ОКТМО». В открывшемся окне введите код ОКАТО или выберите из списка свой субъект и муниципальное образование. Если не получается найти код на сайте ФНС, попробуйте ввести адрес компании на сайте fias.nalog.ru, сервис выдаст ваш ОКТМО. Уточнять платеж не нужно, если ошиблись в ОКТМО, когда платили налоги, которые полностью зачисляются в федеральный бюджет (п. 1 Порядка, утв. приказом ФНС от 25.07.2017 № ММВ-7-22/579).

Из-за ошибки в ОКТМО налоговики могут выставить пени по НДФЛ и оштрафовать компанию на 20 процентов от налога.

Бухгалтеру понадобится два нестандартных документа, чтобы исправить ошибочный код ОКТМО в отчетности и платежке по НДФЛ. Это уточненный 6-НДФЛ с нулями и заявление в свободной форме.

Ошиблись в платежке. Организация платит НДФЛ по месту регистрации головного офиса и по месту регистрации каждого обособленного подразделения (п. 7 ст. 226 НК). Если перепутать ОКТМО в платежке, то компания может переплатить деньги в один муниципальный бюджет и недоплатит в другой.

Инспекторы сообщают компаниям об ошибках в платежах, которые попадают в невыясненные (приказ ФНС от 25.07.2017 № ММВ-7- 22/579). Но ОКТМО это не касается. Ведь деньги не зависают как невыясненные, а зачисляются в муниципальный бюджет. Поэтому вместо уведомления об ошибке компания получит требование на уплату недоимки, пеней и штрафа.

Способ исправления ошибки в ОКТМО зависит от того, верны ли все остальные реквизиты платежки. Если да, то надо подать заявление об уточнении платежа. Составьте его в свободной форме, как на образце ниже. Сдайте в инспекцию по месту регистрации, где из-за ошибки образовалась недоимка. Это нам подтвердили опрошенные инспекторы. Налоговики поменяют код в своей базе, пени обнулятся, штрафа тоже не будет (п. 7 ст. 45 НК, письмо ФНС от 24.11.2017 № ГД-4-11/23852).

Другое дело, если вместе с ОКТМО перепутали и другие реквизиты. Допустим, указали неверный счет казначейства или наименование банка. Тогда надо заплатить НДФЛ заново по правильным реквизитам. За просрочку налоговики выпишут штраф и начислят пени (подп. 4 п. 4 ст. 45 НК). Переплату при этом можно вернуть.

Ошиблись в 6-НДФЛ. Расчет 6-НДФЛ формируют по каждому ОКТМО отдельно. Например, у организации головной офис находится в одном населенном пункте, а обособленное подразделение в другом. Тогда надо сдать два расчета с разными ОКТМО (п. 1.10 разд. I Порядка, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Инспекция примет 6-НДФЛ с неправильным ОКТМО. Ошибка в кодах — не основание, чтобы отказывать в приеме отчетности (Регламент ФНС, утв. приказом Минфина от 02.07.2012 № 99н). Но лучше исправить ошибку до того, как ее найдут инспекторы.

За недостоверные сведения в расчете налоговики вправе оштрафовать компанию на 500 руб. (п. 1 ст. 126.1 НК). А главное есть риск штрафа за неполное удержание и перечисление НДФЛ — 20 процентов от недоплаченной суммы. Это возможно, например, если бухгалтер из-за ошибки в ОКТМО сдаст расчет по подразделению в инспекцию головного офиса.

Исправлять ОКТМО в расчете 6-НДФЛ налоговики рекомендуют по особому алгоритму (письмо от 12.08.2016 № ГД-4-11/14772). Сначала сдайте уточненный расчет. Заполните его, как на образце ниже. Поставьте ошибочный ОКТМО, а вместо всех суммовых показателей — нули. Это нужно, чтобы аннулировать ошибочные начисления в базе инспекции. Затем заново сформируйте первичный расчет, но уже с правильными ОКТМО и суммами.

Налоговики сами разработали такой порядок исправлений. Поэтому расчет у вас должны принять без вопросов. Штрафа за то, что отчет пришел позже срока, тоже не будет.

Неверное назначение платежа

Из-за ошибок в назначении платежа банкиры могут заблокировать Клиент Банк, а инспекторы доначислить налоги. Но есть случаи, когда нет смысла тратить время на исправления. Узнайте, какие недочеты рискованны и как обезопасить компанию. Ошибки вызовут вопросы у налоговиков и путаницу в расчетах. Воспользуйтесь образцами писем об уточнении платежа.

Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» — «аренда». Иногда вместо «услуги» пишут «товары» и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты».

Неверное наименование товаров или услуг

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Высокие, если компания или ИП применяют ЕНВД или патент. Низкие для других компаний и ИП | Высокие, если компания или ИП применяют упрощенку. Средние для других компаний и ИП |

| Блокировка Клиент Банка | Высокие, если в платежках ошибаются крупные покупатели | Высокие, если по ошибке указать название товаров, по которым банк отслеживает обналичку |

| Споры с контрагентом | Нет | Нет |

Неправильная ставка НДС

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Низкие | Низкие |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Нет | Нет |

Из-за того что компания получает деньги с неверным назначением платежа, банк может заподозрить незаконные операции. Банкиры проверяют, чтобы назначение платежей при зачислении и списании средств соотносились между собой (Методические рекомендации, утв. ЦБ 21.07.2017 № 18-МР).

К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать Клиент Банк.

Также поступления платежей банк сравнивает с кодами ОКВЭД компании. Банкиров заинтересует ситуация, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги.

Наиболее опасны постоянные зачисления с неверным назначением платежа. Поэтому, если крупные покупатели ошибаются в платежках, сообщите им об этом в письме. Лучше также получить ответ, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы. Чтобы снизить вероятность ошибок, в счете приводите текст, который нужно указать в назначении платежа.

Из-за роста НДС с 2019 года покупатели путают ставку в платежках. То есть отражают 18 процентов вместо 20 процентов или наоборот.

Налоговые риски для поставщика. Можно не требовать от контрагента письмо о том, что в платежке ошибка. Главное рассчитать НДС по правильной ставке.

Путаница между авансом и оплатой

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Высокие, если указали «аванс» вместо «оплата» | Высокие, если указали «оплата» вместо «аванс» |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Средние | Средние |

Если вы отгрузили товары покупателю в 2019 году, применяйте новую ставку НДС — 20 процентов. Даже если в платежке покупатель по ошибке указал прежнюю ставку и сумму налога, рассчитанную исходя из 18 процентов (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ).

Если покупатель перечислил оплату за товары, отгруженные в 2018 году, НДС вы должны были рассчитать по ставке 18 процентов. На дату оплаты пересчетов делать не нужно. Это относится и к ситуации, когда покупатель по ошибке указал в платежке ставку 20 процентов.

Некоторые бухгалтеры пишут «предоплата», когда перечисляют деньги после отгрузки товаров. Или перечисляют аванс, но в платежке это не указывают.

Для поставщика рискованна ситуация, когда покупатель по ошибке указал в платежке «предоплата». Если налоговики проанализируют выписку, то проверят, отразил ли поставщик НДС с этого аванса в декларации. Придется пояснять, что покупатель оплатил отгруженные товары. Поэтому безопаснее согласовать с покупателем в переписке, что «аванс» в платежке он указал по ошибке.

Инспекторы могут отказать в вычете НДС с аванса, если покупатель не указал в платежке, что перечисляет предоплату (п. 9 ст. 172 НК). Хотя судьи считают это незаконным (постановление ФАС Уральского округа от 04.04.2014 № Ф09-114/14). В этом случае либо не отражайте вычет в книге покупок, либо согласуйте в переписке с поставщиком правильное назначение платежа. Покупатели выделяют НДС, когда перечисляют оплату поставщику на упрощенке.

У налоговиков возникнет вопрос: почему поставщик не сдал декларацию по НДС? Сообщите им, что не выставляли покупателю счет-фактуру с НДС. Поэтому вы не обязаны перечислять НДС в бюджет и сдавать декларацию.

Ошибочная сумма НДС

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Средние | Нет |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Высокие | Высокие |

Тот факт, что покупатель выделил НДС в платежке, не означает, что поставщик должен уплатить этот налог в бюджет (письмо Минфина от 15.02.2018 № 03-07-14/9470). Но переписка с покупателем о том, что НДС выделили по ошибке, будет нелишней.

Поставщику стоит проверить условия договора. Возможно, покупатель выделяет НДС, так как согласно договору цена включает этот налог. Тогда есть риск, что покупатель запросит счет-фактуру с НДС. Или потребует уменьшить цену на сумму налога.

Безопаснее оформить дополнительное соглашение к договору. Договоритесь с покупателем, будете ли снижать цену на сумму НДС. Укажите в допсоглашении, что поставщик не уплачивает НДС, так как применяет упрощенку. Если поставщик на упрощенке, выделять НДС в платежке не нужно.

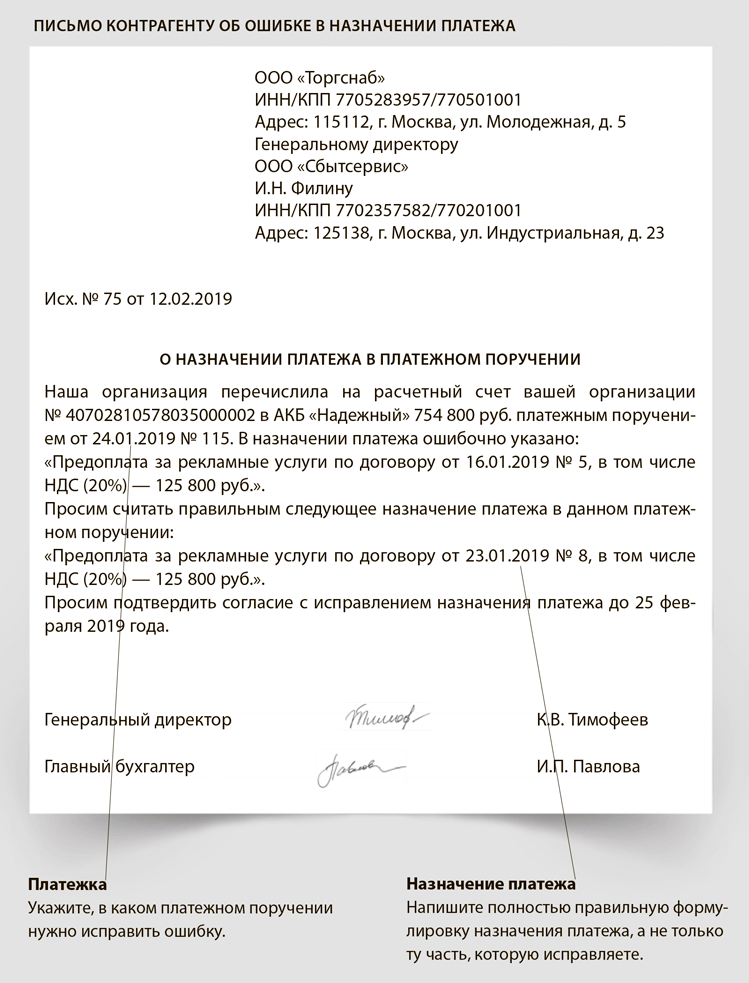

Письмо № 1. Как сообщить контрагенту об ошибке в платежке. Покупатели по ошибке указывают в платежках неверные реквизиты договоров, неправильное наименование товаров. Из-за ошибок банк может заподозрить подозрительные операции. Тогда он запросит пояснения и документы. Если пояснения не убедят банкиров, они заблокируют Клиент Банк. Также из-за неточностей в назначении платежа возможны споры с контрагентами и налоговиками.

Ошибку в назначении платежа может обнаружить как покупатель, который перечислил деньги, так и поставщик. Если вы выявили ошибку, то отправьте контрагенту письмо. Образец ниже. Сообщите, в чем неточность. Попросите подтвердить, что он согласен с правильным назначением платежа.

По некоторым ошибкам согласовывать правильное назначение платежа не обязательно. Например, если покупатель указал неверную ставку НДС.

Безопаснее согласовать правильное назначение платежа с контрагентом в течение одного-двух месяцев с даты платежки. Судьи считают, что исправить назначение платежа нужно в разумный срок. Но четких правил на этот счет нет. Например, уточнение платежа через год после его оплаты судьи могут не учесть (постановление Арбитражного суда Дальневосточного округа от 08.08.2017 № Ф03-2325/2017).

Изменять назначение платежа и не согласовывать это с покупателем рискованно. Поставщик должен зачитывать платеж согласно тому назначению, которое указал покупатель (п. 1 ст. 319.1 ГК, постановление Арбитражного суда Северо-Западного округа от 27.07.2015 № Ф07-4213/2015). Исключение — ситуация, когда покупатель не указал в платежке отгрузку, по которой перечисляет деньги. Или арендатор не указал, за какой период перечисляет оплату. В этом случае платеж можно зачесть в счет задолженности покупателя или арендатора, если в договоре нет других правил (п. 3 ст. 319.1 ГК).

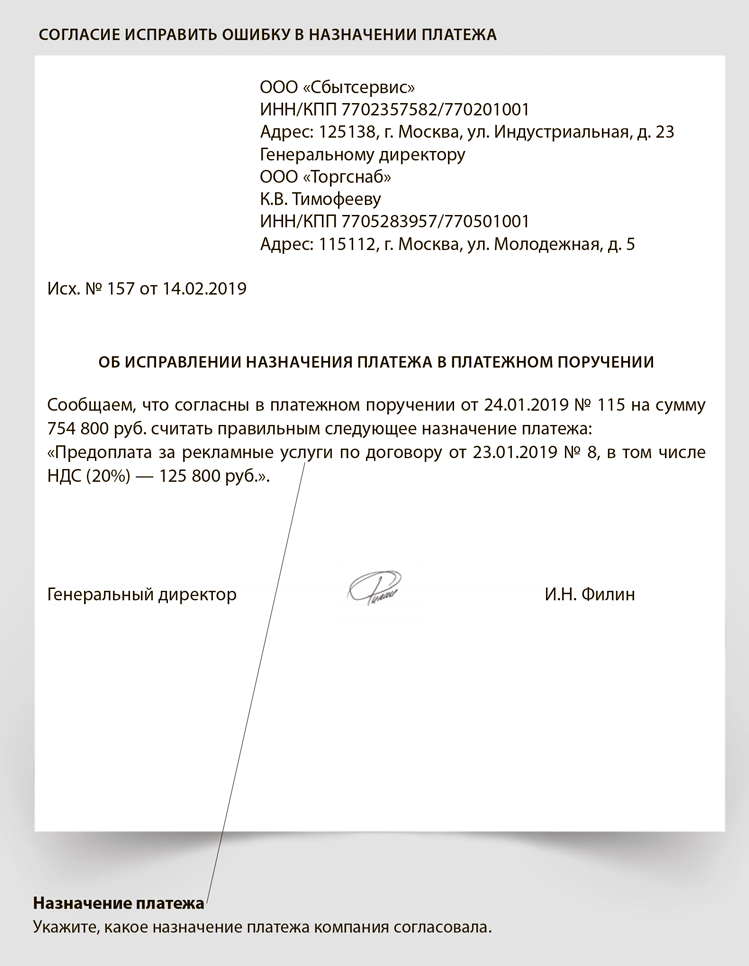

Письмо № 2. Что написать контрагенту, чтобы подтвердить назначение платежа. Если вы получили от контрагента письмо об ошибке в назначении платежа, подтвердите, что согласны уточнить его. Образец ниже. Либо сообщите контрагенту, какое назначение платежа вы считаете правильным. При необходимости предложите провести сверку расчетов.

Некоторые покупатели постоянно ошибаются в платежках. При этом согласовывать правильное назначение платежа отказываются. Тогда сохраните свое письмо, которое вы направляли покупателю. Вы передадите его налоговикам или банкирам, если у них возникнут вопросы по платежу.

Вопросы у банков могут быть, например, если компания получает на счет суммы, по которым назначение платежа не соответствует коду ОКВЭД по основной деятельности.

Письмо № 3. Как сообщить в банк, что назначение платежа изменилось. Изменения в тексте платежки о назначении платежа достаточно согласовать с контрагентом (постановление Арбитражного суда Московского округа от 02.08.2018 № Ф05-4511/2017). В законе не сказано, что компания-плательщик обязана уведомлять об этом банк.

Однако некоторые судьи указывают на то, что нужно уведомить банк об ошибке в назначении платежа (постановление Девятого арбитражного апелляционного суда от 04.05.2018 № 09АП-17604/2018-ГК). Поэтому компании иногда подстраховываются и направляют в банк такое уведомление.

Если ваш банк принимает уведомления об уточнении платежа, то можно направить ему такое письмо. Образец ниже. Укажите, что вы согласовали с контрагентом правильное назначение платежа.

Иногда банки не принимают уведомлений об уточнении платежа. В этом случае компания подтвердит тот факт, что назначение платежа исправили, перепиской с контрагентом (постановление Арбитражного суда Западно-Сибирского округа от 30.06.2015 № Ф04-20496/2015).

Неправильный КБК

Компании отражают КБК в поле 104 платежки. Если бухгалтер ошибся в КБК, возникнет недоимка, и налоговики будут начислять пени до тех пор, пока бухгалтер не уточнит платеж. Но штрафа за неуплату не будет, ведь деньги все равно попали в бюджет. В этом случае налог считают уплаченным (письмо ФНС от 10.10.2016 № СА-4-7/19125). Если не уточнить данные платежки, налоговики будут взыскивать долги принудительно.

С 14 апреля 2019 года поменялись КБК по пеням и штрафам на взносы в ИФНС (приказ Минфина от 06.03.2019 № 36н). И это при том, что в начале года чиновники уже меняли коды. Из-за постоянных изменений в цифрах легко запутаться и поставить в платежке устаревший реквизит.

Ошибка приведет к тому, что деньги не поступят по назначению. Налоговики не увидят, что вы оплатили штраф или пени, и отправят организации требование. Если его не исполнить в срок, инспекторы вправе будут снять деньги напрямую со счета компании (п. 2, 4 ст. 46 НК).

Исправить неверный КБК в платежке можно. Для этого достаточно отправить налоговикам заявление в произвольной форме. Напишите, что нужно исправить, и приложите копию платежки. Проверяющие разыщут неверный платеж и примут решение. На это у них есть 10 рабочих дней (приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Нельзя исправить только наименование банка получателя в поле 13 платежки. Деньги придется платить заново. Раньше не получилось бы уточнить и счет казначейства, но с 2019 года такую ошибку можно поправить (Федеральный закон от 29.07.2018 № 232ФЗ). Главное, чтобы некорректный платеж попал в бюджет.

Если платили не штраф, а основной долг и ошиблись в КБК, налоговики могли успеть начислить пени за просрочку. Когда исправите КБК, их пересчитают. Ведь дата платежа не изменится. Если изначально деньги, пусть и с ошибкой, заплатили вовремя, то просрочки не будет, и пени снимут полностью (письмо ФНС от 11.04.2017 № ЗН-4-22/6853). По этой же причине невыгодно проводить зачет. Ведь в этом случае датой оплаты будет именно день зачета. Значит, пени будут законными (ст. 75 НК).

Налоговики рассказали, что самая частая ошибка, когда компания ставит нуль в 14-м знаке КБК. Код состоит из 20 знаков. Первые три знака определяют ведомство, которому адресован платеж.

Если платите в ФНС, то КБК начнется с числа 182 (приказ Минфина от 01.07.2013 № 65н). Четвертый знак определяет, что вы платите налог. Следующие семь знаков — какой именно налог. 12-й и 13-й знаки обозначают бюджет, в который зачислят налог.

Например, федеральный бюджет — 01, региональный — 02. Знаки с 14-го по 17-й при уплате налогов всегда будут равняться 1000. При оплате пеней по налогам — 2100, налоговых штрафов — 3000. То есть 14-й разряд не может быть равен нулю. Последние три знака с 18-го по 20-й для налогов всегда 110. В таблице КБК для уплаты пеней и штрафов для взносов по доптарифу. Они поменялись в апреле 2019 года.

КБК пеней и штрафов для взносов по доптарифу с 14 апреля

| Платеж | За работников из списка 1 | За работников из списка 2 |

|---|---|---|

| Тариф зависит от итогов спецоценки | ||

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02132 06 3000 160 |

| Тариф не зависит от итогов спецоценки | ||

| Пени | 182 1 02 02131 06 2110 160 | 182 1 02 02132 06 2110 160 |

| Штрафы | 182 1 02 02131 06 3010 160 | 182 1 02 02132 06 3010 160 |

Путаница в очередности платежа

Банк обязан принять платежку, если компания ошиблась в поле 21 «Очередность платежа». Такое разъяснение дал в своем письме Минфин (письмо от 04.10.2017 № 05-07-06/64623).

Однако банки не обязаны подчиняться разъяснениям Минфина. Их работу контролирует и регламентирует Центральный банк.

Кроме этого в каждом банке есть свой порядок работы с платежными поручениями (п. 1.8 Положения о правилах осуществления перевода денежных средств, утв. ЦБ 19.06.2012 № 383-П). Но он не должен противоречить Положению ЦБ о правилах перевода денежных средств. В этом документе сказано, что банк при проверке платежки обязан учитывать требования законодательства. Но в законах нет запрета на проведение платежного поручения с ошибкой в поле «Очередность платежа».

По результатам нашего опроса большая часть банков обычно не отказывает клиентам из-за неправильной очередности. Но некоторые все же просят компании переделать платежки. Чтобы не тратить время на исправления, перед отправкой проверьте реквизиты платежки.

Неверные период и основание платежа

По словам чиновников из ФНС, компании приводят неверные коды основания и периода платежа в полях 106 и 107 платежки (письмо от 26.04.2018 № КЧ-3-8/2721). Например, чтобы перечислить госпошлину за рассмотрение дела в суде, в поле 106 напишите «ТП», а в поле 107 — дату платежа. Образец ниже. Если в этих полях ошибетесь — к примеру, поставите код 0, — деньги до бюджета дойдут. Но налоговики могут заявить, что платеж некорректно лег в карточку расчетов. Компанию попросят уточнить платеж. Чтобы не тратить на это время, лучше сразу оформлять платежки так, как рекомендуют чиновники.

Коды в полях 106 и 107, о которых сообщают налоговики, приводите, если госпошлину администрирует ФНС. Определить этот факт можно по КБК платежа. Если код начинается с цифр 182, значит, госпошлину контролируют налоговики. Когда администратор другой, в полях 106 и 107 платежки ставьте 0 (п. 5 приложения 4 к приказу Минфина от 12.11.2013 № 107н).

Ошибочный перевод от физлица

Не пробивайте чек, если получили на счет деньги, которые человек перечислил по ошибке. ФНС разрешает (письмо от 12.12.2018 № ЕД-4-20/24113). Компания не обязана пробивать кассовый чек, если человек по ошибке перечислил ей деньги на расчетный счет. Так рассудила ФНС в новом письме.

Бывает, что физлица перечисляют деньги на счет компании ошибочно. Например, покупатель перепутал реквизиты или повторно заплатил за товар. Раньше было не ясно, следует ли компании пробивать кассовый чек на поступление денег. Ведь, с одной стороны, оплаты товаров не происходит. Но, с другой стороны, ошибочное перечисление средств не указано в перечне ситуаций, когда компания вправе не применять ККТ (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

ФНС решила, что пробивать чек не обязательно. Перечисление денег по ошибке не входит в понятие «расчеты», указанное в статье 1.1 Закона № 54-ФЗ. А значит, надо вернуть физлицу деньги без использования ККТ.

Чтобы правильно оформить возврат, попросите человека написать заявление в свободной форме. Пусть укажет в нем сумму и реквизиты счета, на которые компания вернет деньги. После того как получите заявление, сформируйте платежку. В поле «Назначение платежа» укажите «Возврат ошибочно перечисленных денежных средств». Безопаснее также составить акт о причинах возврата денег. Так компания докажет проверяющим, что чек не требовался.

Если вы пробили чек на ошибочную сумму — это некритичная ошибка. ФНС за такие нарушения не штрафует.

Общие правила

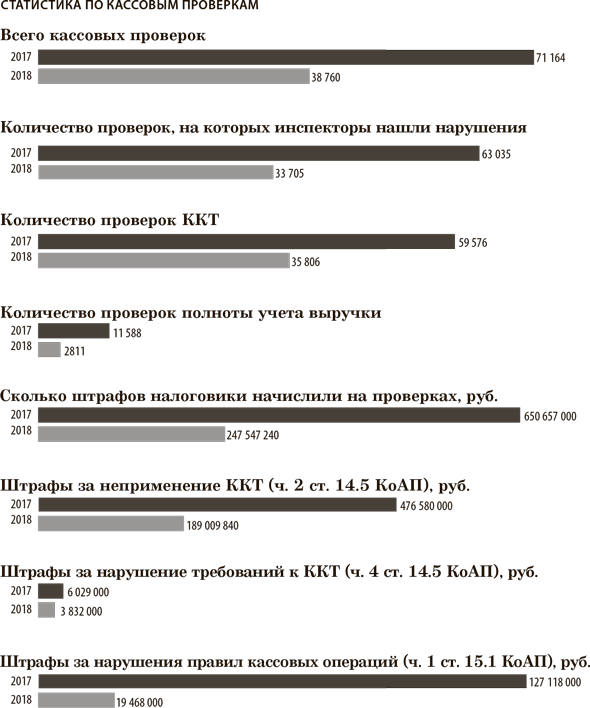

На кассовых ревизиях инспекторы чаще всего проверяют, как компании выполняют требования к онлайн-кассам. Таких ревизий из общего числа кассовых проверок — 92 процента. Налоговики в первую очередь приходят с проверками по жалобам покупателей. Центральный аппарат ФНС получает не менее 10 жалоб покупателей в день.

На проверке инспекторы практикуют контрольную закупку. То есть приобретают товары под видом обычных покупателей на небольшую сумму, к примеру на 10 руб. А потом фиксируют в документах, что продавец не выдал чек.

За какие нарушения компанию штрафуют инспекторы, смотрите в таблице.

Штрафы за кассовые нарушения

| Нарушение | Штраф на компанию | Штраф на ИП | Как правильно |

|---|---|---|---|

| Потратили на заем или аренду офиса наличные деньги, которые накопились в кассе, например от выручки | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Выдавать или возвращать заем, а также оплачивать аренду недвижимости можно только наличными деньгами, которые специально для этого сняли с банковского счета компании (п. 4 Указания ЦБ от 07.10.2013 № 3073-У, определение Верховного суда от 28.02.2017 № 306-АД16-21335 по делу № А65-18422/2016) |

| Превысили лимит кассы | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Сверхлимитную наличность нужно сдавать в банк (абз. 7 п. 2 Указания ЦБ от 11.03.2014 № 3210-У, определение Верховного суда от 19.01.2018 № 305-АД17-20944 по делу № А40-95784/2017). ИП и малые предприятия вправе не устанавливать лимит кассы. Но если его определили, за превышение могут оштрафовать |

| Не сделали в кассовой книге запись о поступлении наличных денег | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Если в кассовой книге нет записи, то налоговики решат, что вы не оприходовали деньги (п. 4.6 Указания ЦБ от 11.03.2014 № 3210У, определение Верховного суда от 16.02.2017 № 305-АД16-20397 по делу № А40-170557/2016) |

| Провели наличные расчеты с организацией или предпринимателем по одному договору на общую сумму больше 100 000 руб. | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Сумма по одному договору между компаниями и предпринимателями не должна быть больше 100 000 руб. (п. 6 Указания ЦБ от 07.10.2013 № 3073-У). Заключать несколько договоров со схожими условиями рискованно. Налоговики сложат сумму расчетов по всем договорам. Но есть судебная практика в защиту компаний (постановление Второго арбитражного апелляционного суда от 05.04.2012 по делу № А28-298/2012). Для расчетов с физлицами лимит в 100 000 руб. не действует (п. 5 Указания ЦБ от 07.10.2013 № 3073-У) |

| Обособленное подразделение компании не вело кассовую книгу | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | Нет | Не только сама компания, но и каждое ее обособленное подразделение должно вести кассовую книгу (постановление Двадцать первого арбитражного апелляционного суда от 15.03.2017 по делу № А83-3830/2016) |

| Обособленные подразделения компании превысили лимит кассы или не оприходовали наличные деньги | От 40 000 до 50 000 руб.за каждое подразделение (ч. 1 ст. 15.1 КоАП) | Нет | Налоговики составят протокол об административных правонарушениях и назначат штраф каждому подразделению (письмо ФНС от 17.08.2017 № СА-4-20/16322). Например, если нарушения нашли в двух подразделениях, штраф составит до 100 000 руб. |

| Выдали наличные деньги подотчетнику без приказа или заявления | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Чтобы выдать деньги подотчетнику, компания должна получить заявление сотрудника или издать приказ о выдаче денег под отчет (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У) |

| Перешли на упрощенную систему и перестали вести кассовую книгу | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | Нет | Компании должны вести кассовую книгу независимо от системы налогообложения. Предприниматели могут отказаться от кассовой книги, если ведут налоговый учет доходов, расходов, других объектов налогообложения (п. 4.1, 4.6 Указания ЦБ от 11.03.2014 № 3210-У) |

Налоговики могут дисквалифицировать директора, если компания не применяет ККТ. При этом должно выполняться еще два условия:

— повторное нарушение в течение года;

— общая сумма расчетов без ККТ — 1 млн руб. и больше (ч. 3 ст. 14.5 КоАП).

Срок дисквалификации — от одного года до двух лет.

Есть риск, что санкции за нарушения при работе с кассой коснутся не только компании, но и главного бухгалтера. Рассмотрим пример. Данное дело можно считать значимым, так ФНС сообщила о нем на сайте nalog.ru (новость от 10.10.2018). Инспекторы обнаружили, что в двух обособленных подразделениях организация использовала ККТ, снятые с регистрационного учета. Налоговики приравняли это к неприменению кассовой техники и оштрафовали компанию на сумму 7,2 млн руб. Судьи посчитали штраф законным (решение Арбитражного суда Еврейской автономной области от 08.08.2018 по делу № А16-1478/2018). При этом компания полностью приходовала выручку и учитывала ее при расчете налогов.

Одновременно инспекторы решили оштрафовать главного бухгалтера как должностное лицо. В данном случае штраф составляет от 25 до 50 процентов суммы расчета без ККТ (ч. 2 ст. 14.5 КоАП). Инспекторы потребовали уплатить 2,4 млн руб.

Отменить штраф не удалось. Судьи заявили, что главный бухгалтер являлась ответственным лицом за ведение кассовых операций. Она должна была принять все меры, чтобы компания выполняла требования Закона о ККТ (решение суда Еврейской автономной области от 25.09.2018 по делу № 71-199/2018).

Мы выяснили подробности у юриста организации. Оказывается, компания приобрела новую кассовую технику и зарегистрировала в инспекции. Но по устному указанию директора технику не использовали. Отвечать за это пришлось бухгалтеру.

Сумму штрафа бухгалтеру удалось снизить в суде до 1,2 млн руб. Сработали следующие доводы. На момент проверки компания уже применяла зарегистрированную ККТ. А бухгалтер совершила такое нарушение впервые. Также судьи учли ее имущественное положение.

Чтобы подстраховаться от ответственности, проверьте, как сформулированы ваши обязанности. В данном примере у главного бухгалтера не было должностной инструкции. Безопаснее составить этот документ и не включать в него обязанности контролировать применение ККТ. Но если директор в приказе установит, что ответственным за ККТ является бухгалтер, оспорить штраф будет сложно (решение Свердловского областного суда от 14.04.2015 по делу № 72-390/2015).

У компаний есть возможность избежать штрафов за кассовые нарушения. Для этого надо выполнить всего два условия. Первое — устранить правонарушение. Например, пробить чек, перерегистрировать ККТ и т. д. Второе условие — подать инспекторам заявление в произвольной форме лично, почтой или электронно через личный кабинет ККТ на сайте nalog.ru.

К заявлению надо приложить документы, которые подтверждают нарушение. Если не пробили чек, приложите копии приходника и чека с разными датами (примечание к ст. 14.5 КоАП).

ПРИМЕР 1

У компании не было электричества весь день 20 июня. Но кассир принимал деньги от контрагентов. За неприменение ККТ для компании предусмотрен штраф — минимум 30 000 руб. Чтобы его избежать, бухгалтер составил заявление о нарушении. Этот документ он принес в инспекцию вместе с копиями чеков, которые пробили 21 июня на суммы, принятые 20-го. Раз компания добровольно сообщила о своей ошибке, инспекторы не имеют права выписать штраф.

Теоретически такой способ избавиться от штрафов выгоден. Но на практике он таит в себе больше опасностей, чем привилегий. Чтобы не попасть в ловушку, учтите три «но».

Первое «но». Устранить нарушение и подать заявление нужно еще до того, как нарушение найдут налоговики. Но это условие не выполняется, если компании нужно устранить нарушение в самой ИФНС. Например, перерегистрировать ККТ. Ведь инспекторы тут же узнают об ошибке, еще до заявления.

Второе «но». Освобождение распространяется не на все нарушения, а лишь на три (см. таблицу). Поэтому не стоит заранее сообщать в инспекцию о других проступках. Например, о непробитых чеках, если компания уже попадалась на этом (ч. 3 ст. 14.5 КоАП). Иначе штрафа не избежать. А если промолчать, то инспекторы смогут оштрафовать только в течение года с момента нарушения (ч. 1 ст. 4.5 КоАП).

От каких кассовых штрафов освобождает чистосердечное признание

| Нарушение | Штраф | |

|---|---|---|

| на компанию | на директора | |

| Компания не пробила чек (ч. 2 ст. 14.5 КоАП) | 75—100 процентов непробитой суммы, минимум 30 000 руб. | 25—50 процентов непробитой суммы, минимум 10 000 руб. |

| Компания работает на ККТ, которая не стоит на учете в инспекции или не соответствует требованиям (ч. 4 ст. 14.5 КоАП) | Предупреждение или штраф в размере 5000—10 000 руб. | Предупреждение или штраф в размере 1500—3000 руб. |

| Продавец не выдал кассовый чек или БСО по требованию покупателя (ч. 6 ст. 14.5 КоАП) | Предупреждение или штраф в размере 10 000 руб. | Предупреждение или штраф в размере 2000 руб. |

Третье «но». Часто признаваться в нарушениях опасно. Ведь у инспекторов сложится впечатление, что кассир плохо знает свое дело и постоянно ошибается. Тогда они придут с проверкой, чтобы найти еще больше нарушений.

Кассовый чек не пробили или не отправили покупателю

Штраф за неприменение ККТ — от 75 до 100 процентов от суммы расчета, но не менее 30 000 руб. (ч. 2 ст. 14.5 КоАП). Даже при мелкой покупке инспекторы выписывают штраф — 30 000 руб. Примеры из практики — в таблице.

Кассовые проверки — примеры из практики

| Ситуация | Удалось ли отменить штраф |

|---|---|

| Предпринимателю удалось отменить штраф в размере 670 000 руб. | |

| ИП продавал товары без ККТ. Общая сумма расчетов составила 2 700 000 руб. Инспекторы потребовали штраф — 670 000 руб. | Да. Судьи заменили штраф на предупреждение. Они учли, что ИП приходовал выручку в полном объеме. Раньше таких кассовых нарушений у предпринимателя не было. До того как налоговики выписали штраф, ИП приобрел ККТ и зарегистрировал в инспекции (решение Арбитражного суда Республики Марий Эл от 24.09.2018 по делу № А38-7946/2018) |

| Штраф 7 700 000 руб. судьи снизили до 30 000 руб. | |

| На проверке инспекторы обнаружили, что компания принимала оплату и не применяла ККТ. Инспекторы потребовали уплатить штраф — 7 700 000 руб. | Нет, но штраф снизили. Во-первых, компания приобрела ККТ. Во-вторых, финансовое положение не позволяло организации уплатить такую сумму штрафа. Поэтому судьи уменьшили штраф до минимального размера — 30 000 руб. (решение Арбитражного суда Республики Бурятия от 23.04.2018 по делу № А10-877/2018) |

| За невыдачу чека на 10 руб. компанию оштрафовали на 30 000 руб. | |

| Инспектор купил мелкие товары, а потом пакет за 10 руб. На товары продавец пробил чек, а на пакет не выдал. Налоговики потребовали штраф — 30 000 руб. | Нет. Довод компании о том, что продавца в момент продажи пакета отвлекли вопросами о товаре, судьи не приняли. Компания также заявила, что в акте налоговики не отразили факт выдачи чека за мелкие товары. Но в акте инспекторы должны фиксировать только нарушения (постановление Девятого арбитражного апелляционного суда от 28.05.2018 № 09АП-17330/2018) |

| Инспектор не получил электронный чек и потребовал штраф — 10 000 руб. | |

| Инспектор приобрел продукты на сумму 50 руб. Он попросил выслать электронный чек и сообщил кассиру номер телефона. Кассир ответил, что по техническим причинам не может этого сделать, и выдал чек на бумаге. Налоговики оштрафовали компанию на 10 000 руб. | Нет. Компания не доказала, что не могла выполнить требование покупателя. Организация также ссылалась на опечатку в постановлении инспекции о штрафе — налоговики указали не ту норму КоАП. Но судьи не приняли этот аргумент. Из текста постановления ясно, о каком штрафе идет речь. Кроме того, инспекторы исправили эту ошибку определением (решение Арбитражного суда Красноярского края от 25.02.2019 по делу № А33-33272/2018) |

| Ошибка работника не означает, что штраф отменят | |

| Налоговики выписали штраф на сумму 30 000 руб. за то, что компания не пробила чек на бензин | Нет. Компания заявила: ее не должны штрафовать из-за ошибки работника, который не выдал чек. Но судьи решили: если работник не исполняет свои обязанности, значит, компания не обеспечивает выполнение требований закона (постановление Одиннадцатого арбитражного апелляционного суда от 28.03.2019 № 11АП-2406/2019) |

| Займы из кассы — это нарушение, если компания не снимала деньги со счета | |

| Компания выдала директору из кассы займы на сумму 17 500 руб. Инспекторы потребовали штраф (ч. 1 ст. 15.1 КоАП) | Нет. Компания вправе выдавать займы только за счет средств, снятых с банковского счета (п. 4 Указания ЦБ от 07.10.2013 № 3073-У). В данном случае средства с расчетного счета в кассу не поступали (решение Арбитражного суда г. Москвы от 12.01.2018 по делу № А40-160772/17-33-1512) |

Одно из частых нарушений, на котором налоговики ловят компании, — продавец не отправил электронный чек. Инспектор под видом покупателя намеренно просит продавца выслать онлайн-чек. Если его не получит, компании придется заплатить 10 000 руб. (ч. 6 ст. 14.5 КоАП). На такую же сумму оштрафуют, если в чеке нет обязательных реквизитов, например фамилии кассира (ч. 4 ст. 14.5 КоАП). Предупредите кассиров, чтобы проследили за реквизитами и не игнорировали требование покупателей об электронном чеке.

Иногда инспекторы назначают проверку и без жалоб покупателей. Например, налоговиков настораживают частые возвраты денег покупателям. Инспекторы заподозрят, что возвраты фиктивные и компания выводит выручку. Еще одна ситуация, в которой могут назначить проверку, — магазин пробивает существенно меньше чеков, чем аналогичные предприятия. Риск проверки есть также у тех, кто не зарегистрировал кассу, хотя должен был это сделать.

Налоговики используют еще один способ найти больше нарушений. Если компании взаимозависимые, есть риск, что проверки назначат во всех организациях группы. К примеру, если налоговики обнаружат, что одна компания не применяет ККТ, проверку могут провести и в зависимой организации.

Пример. Инспекторы провели ревизии в известной сети ресторанов. В этих компаниях были налоговые проверки. Причем проводили их практически одновременно.

Налоговики обнаружили двойную бухгалтерию и махинации с ККТ, чтобы показывать не всю выручку (пример — определение Верховного суда от 24.07.2017 № 305-КГ17-8848). Реальные объемы реализации налоговики определили в том числе по данным на флешках, ноутбуках и системных дисках компаний.

Инспекторы решили также провести в этих компаниях кассовые проверки. Причем на ревизию пришли налоговики из межрайонной инспекции. УФНС поручило этой инспекции проверку всех ресторанов сети.

Одна из компаний решила оспорить штраф на том основании, что проверку провела не та инспекция, в которой она состояла на учете. Но судьи посчитали это законным (определение Судебной коллегии по экономическим спорам Верховного суда от 01.10.2018 № 305-АД18-9558).

От штрафа за неучтенную выручку спасет чек коррекции. То же самое, когда чеки пробили только на часть выручки. Если ошибок несколько, формировать чек коррекции нужно по каждому расчету с покупателем, который исправляете. Составьте документ, например служебную записку или акт. Перечислите в нем все причины ошибок и суммы. Когда будете пробивать чеки по каждой ошибке, указывайте этот документ в поле «Основание коррекции». Так упростите работу и себе, и контролерам.

Если работаете на кассе с использованием форматов фискальных документов версии 1.0, поле «Основание коррекции» можно не заполнять. При работе с форматами версий 1.05 и 1.1 эта информация обязательна. Под нее отвели 292 байта, поэтому у вас есть возможность кроме номера и даты указать причину ошибки.

Указали неправильный НДС в чеке

Во II квартале и позже налоговики уже могут оштрафовать компанию, которая не обновила ставку НДС в чеке — не заменила 18 процентов на 20 процентов (письмо ФНС от 13.12.2018 № ЕД-4-20/24234). В этом случае штраф составит от 5000 до 10 000 руб. (ч. 4 ст. 14.5 КоАП).

Другая ситуация — компания пробила кассовый чек с НДС по товару, который не облагается налогом. Исправить такую ошибку чеком коррекции пока не получится. Но ФНС планирует внести изменения в форматы фискальных документов, тогда сможете исправить ошибку чеком коррекции. А сейчас сформируйте кассовый чек с признаком расчета «Возврат прихода», укажите в нем ставку и сумму НДС из первоначального чека. Затем сформируйте новый чек без НДС.

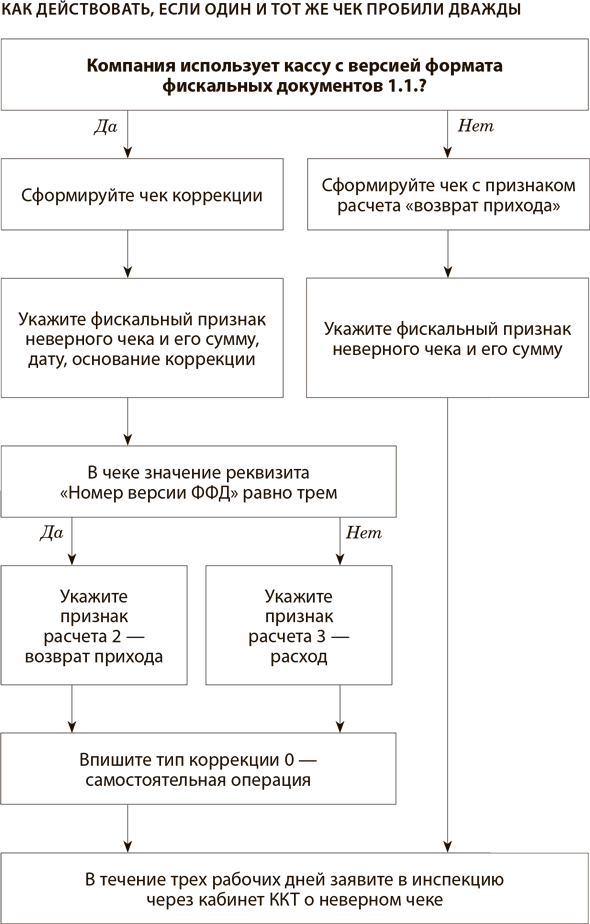

Один и тот же чек пробили дважды

Сразу определите, какую версию формата фискальных документов поддерживает ваша касса. От этого зависит, как исправлять ошибки в онлайн-чеках.

Исправьте ошибку в чеке до того, как ее обнаружат налоговики. Например, если случайно пробили два чека по одной и той же операции (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ).

Когда переплату обнаружили инспекторы, то они должны в течение следующих 10 рабочих дней письменно сообщить об этом организации (п. 3 ст. 78 НК). Форма сообщения утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182. Датой обнаружения переплаты будет день, когда сотрудник налоговой инспекции выявил излишне уплаченную сумму по конкретному налогу. Эту дату инспекторы должны указать в самом сообщении.

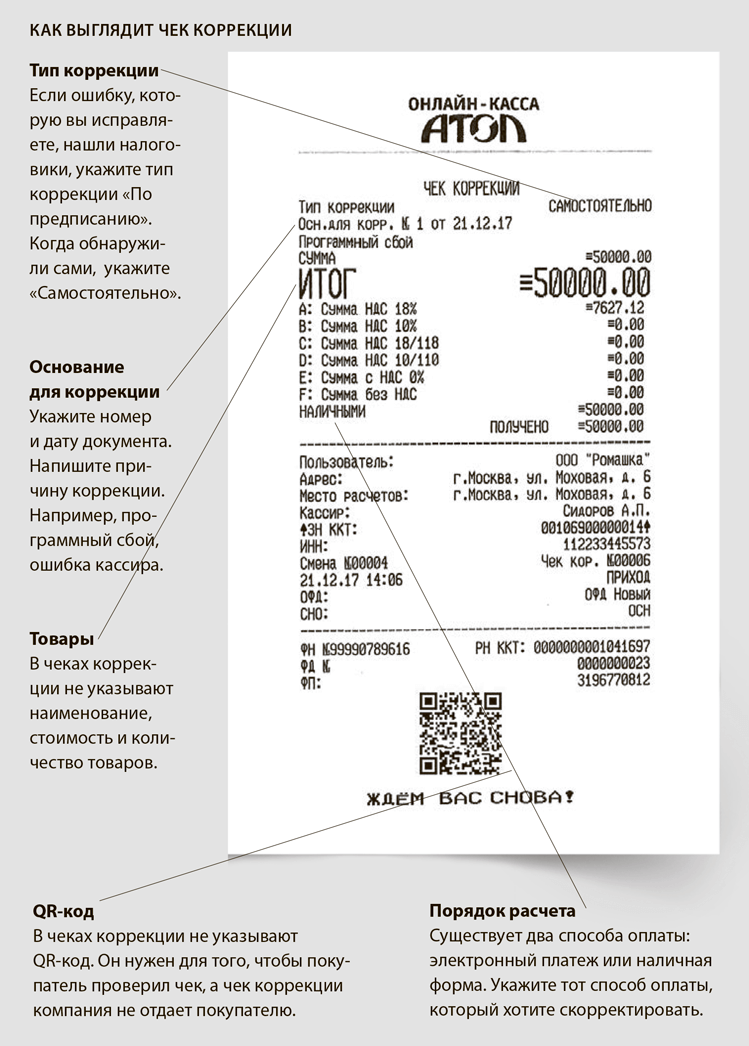

Ошибки в онлайн-чеках исправляют чеками коррекции в кассах, которые работают с версией формата фискальных документов 1.1. Если у вас такая касса, сформируйте чек коррекции в любой день после открытия смены и до ее закрытия, как только обнаружили ошибку. В чеке отразите сумму неверного расчета и фискальный признак неверного чека.

Укажите реквизит «Признак расчета». Этот реквизит зависит от номера версии ФФД. Если в чеке значение реквизита «Номер версии ФФД» равно 2, укажите признак расчета 3 — расход. Когда в чеке значение реквизита «Номер версии ФФД» равно 3, впишите признак расчета 2 — возврат прихода.

Выберите значение реквизита «Тип коррекции» 0 — самостоятельная операция. Ведь вы самостоятельно нашли ошибку. В значениях реквизитов «Основание для коррекции» и «Дата совершения корректируемого расчета» укажите причину исправления и дату, когда пробили неверный чек.

Если у вас касса с версией формата фискальных документов 1.05, сформируйте обычный чек с признаком расчета «Возврат прихода». Укажите в чеке фискальный признак некорректного чека (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

После того как скорректируете расчет, в течение трех рабочих дней заявите в инспекцию через кабинет ККТ о неверном чеке (подп. 11 п. 9 приложения к приказу ФНС от 29.05.2017 № ММВ-7-20/483). Приложите копии ошибочного чека и чека, которым исправили ошибку. В таком случае налоговики не вправе штрафовать компанию (примечание к ст. 14.5 КоАП).

Нарушили правила работы с наличными

Наличные расчеты и кассовую дисциплину проверяет ФНС. За что и на сколько штрафуют инспекторы, смотрите в таблице. В ней санкции за самые частые нарушения.

Штрафы за частые кассовые нарушения

| Нарушение | Штраф на компанию | Штраф на предпринимателя |

|---|---|---|

| Не применяют ККТ (ч. 2 ст. 14.5 КоАП) | От 75 процентов до 100 процентов суммы расчета, но не менее 30 000 руб. | От 25 до 50 процентов суммы расчета, но не менее 10 000 руб. |

| В чеке нет обязательных реквизитов (ч. 4 ст. 14.5 КоАП) | От 5000 до 10 000 руб. | От 1500 до 3000 руб. |

| Покупателю по его требованию не направили чек в электронной форме (ч. 6 ст. 14.5 КоАП) | 10 000 руб. | 2000 руб. |

| Нарушили лимит остатка наличных в кассе (ч. 1 ст. 15.1 КоАП) | От 40 000 до 50 000 руб. | От 4000 до 5000 руб. |

| Провели расчеты наличными или получили наличные на сумму более 100 000 руб. в рамках одного договора с компанией или ИП (ч. 1 ст. 15.1 КоАП) | От 40 000 до 50 000 руб. | От 4000 до 5000 руб. |

| Не полностью оприходовали выручку (ч. 1 ст. 15.1 КоАП) | От 40 000 до 50 000 руб. | От 4000 до 5000 руб. |

| Компания не ведет кассовую книгу в обособленном подразделении (ч. 1 ст. 15.1 КоАП) | От 40 000 до 50 000 руб. | От 4000 до 5000 руб. |

Общие правила

Если вы обнаружили ошибки в уже принятом к учету первичном документе, внесите в него исправления. Минфин считает, что заменять его новым документом нельзя (письмо Минфина от 23.10.2017 № 03-03-10/69280).

Чиновники и раньше выступали против того, чтобы компании заменяли первичку с ошибками (письмо Минфина от 22.01.2016 № 07-01-09/2235). Но суды обычно поддерживали организацию (постановления Арбитражного суда Поволжского округа от 24.05.2017 № Ф06-20469/2017 по делу № А72-5811/2016, ФАС Московского округа от 31.05.2011 № КА-А40/4937-11 по делу № А40-113491/10-127-563).

Вопреки решениям судов Минфин недавно подтвердил прежнюю позицию (письмо от 23.10.2017 № 03-03-10/69280). Чиновники считают, что закон о бухучете разрешает только исправлять ошибки в первичке, а не заменять документ на новый (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Чтобы исключить претензии проверяющих, безопаснее внести исправления в первичку с ошибками и заверить подписью ответственного сотрудника. Подписать исправленный вариант должен тот, кто составил первичный документ. Укажите дату корректировки, должность, фамилию и инициалы ответственного.

Недочеты в первичке

Расходный кассовый ордер. В расходном кассовом ордере человек, который получает деньги из кассы, своей рукой указывает сумму прописью. Часто при этом он торопится или просто не придает значения правилам русского языка. В итоге сумму записывает с ошибкой.

Формально проверяющие вправе придраться к некорректному оформлению расходника. Они могут посчитать, что документа нет вообще, так как вносить исправления в расходный кассовый ордер нельзя (п. 4.1, 4.7 Указания ЦБ от 11.03.2014 № 3210У). В таком случае организации могут грозить два штрафа. За грубое нарушение правил учета доходов и расходов и за нарушение кассового порядка (ст. 15.1 КоАП). Первый штраф — минимум 10 000 руб. А если выданную сумму учли в налоговых расходах — 20 процентов от суммы неуплаченного налога, но не меньше 40 000 руб. (ст. 120 НК). За нарушение порядка ведения кассовых операций могут оштрафовать на сумму до 50 000 руб.

Если в документе сумма цифрами указана верно, есть все необходимые реквизиты, то привлекать к ответственности только за грамматическую ошибку, которая не мешает идентифицировать сумму операции, не будут (письма ФНС от 12.02.2015 № ГД-4-3/2104, Минфина от 04.02.2015 № 03-03-10/4547). Да и нарушением кассового порядка такую ошибку проверяющие вряд ли посчитают. Она малозначительная, поэтому компанию, скорее всего, освободят от ответственности, а налоговый инспектор ограничится устным замечанием (ст. 2.9 КоАП).

Акт, товарная накладная. Другая популярная первичка, которую отчасти заполняют вручную, это акты и товарные накладные. Хотя чаще всего эти документы составляют в программе и распечатывают, подписи на бумажных носителях всегда ставят вручную, а сумму и количество иногда пишут в момент сделки или отгрузки. Заполняют эти реквизиты не бухгалтеры, поэтому ошибки периодически закрадываются и сюда.

Чиновники из ФНС заверили, что орфографические ошибки в товарной накладной не опасны. Например, такая, как в образце. Определить сумму сделки можно, поэтому расходы не снимут (письма ФНС от 12.02.2015 № ГД-4-3/2104, Минфина от 04.02.2015 № 03-03-10/4547).

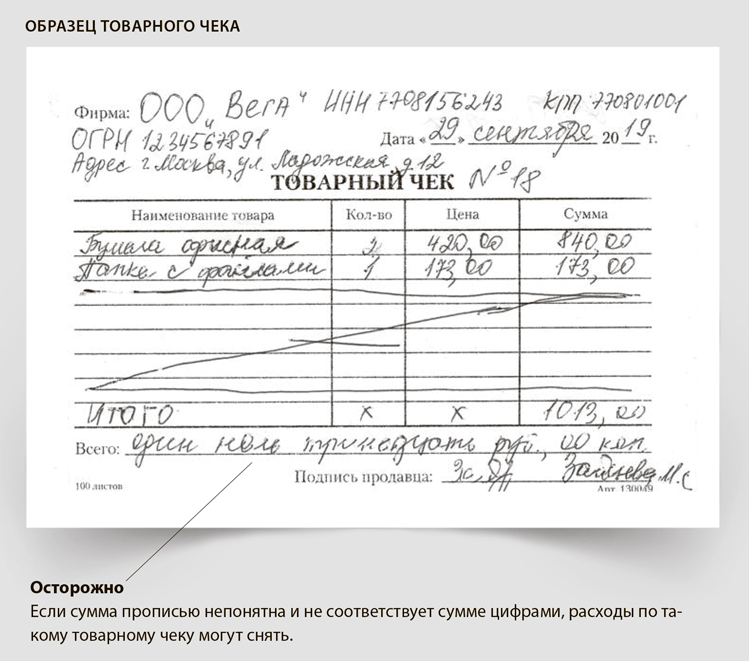

Товарный чек. Товарные чеки часто заполняют на готовых типографских бланках вручную. Поэтому здесь риск ошибиться в одном из реквизитов особенно высокий. Обычно товарные чеки прикладывают к авансовому отчету сотрудники, которым ранее выдали деньги на служебные расходы. Подотчетники не всегда проверяют, как продавец заполнил чек. Не читая, несут его в бухгалтерию. А бухгалтер потом сомневается, можно ли учесть расходы, которые подтверждены таким документом.

Не проблема, если в текст закралась орфографическая ошибка, которая не мешает определить сумму операции. Другое дело, когда сумма прописью непонятна. Например, как на образце. Тогда к чеку нужно обязательно приложить еще один документ с четко выделенным названием и стоимостью приобретенного товара. Например, кассовый чек или другой документ. Иначе на проверке расходы снимут, поскольку невозможно определить, сколько стоит товар, и подтвердить сумму операции (п. 1 ст. 252 НК, п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Ошибки в счетах-фактурах

Можно больше не тратить время на исправление счетов-фактур с мелкими ошибками. Исправляйте только те неточности, которые мешают покупателю получить вычет по НДС.

Адрес. В счете-фактуре наименование адреса можно сокращать, менять местами слова в названии улицы или использовать строчные буквы вместо прописных (письмо Минфина от 17.01.2018 № 03-07-09/1846). Главное, чтобы на проверке налоговики смогли идентифицировать продавца или покупателя.

С 1 октября 2017 года в счете-фактуре нужно отражать адрес продавца и покупателя из ЕГРЮЛ (п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Иногда продавцы меняют местами слова в названии улицы. Например, название улицы в счете-фактуре продавец указал как 2-я Бауманская улица, а в ЕГРЮЛ — улица Бауманская 2-я. Чиновники разъяснили: эта неточность не мешает покупателю заявить вычет (п. 2 ст. 169 НК).

Минфин привел и другие примеры несущественных ошибок в адресе: продавец написал какие-то слова с сокращениями, например ул., или заменил заглавные буквы на строчные. В этом случае покупателю не нужно требовать от поставщика исправить адрес в счете-фактуре.

Пропуски номеров счетов-фактур. Иногда компании не соблюдают хронологическую последовательность в номерах счетов-фактур. По правилам их нужно выписывать по порядку (п. 5 ст. 169 НК). Но неверная нумерация не мешает идентифицировать стороны сделки, наименование и стоимость товаров, ставку и сумму НДС (п. 2 ст. 169 НК, письмо Минфина от 12.01.2017 № 03-07-09/411). Поэтому покупатель вправе заявить вычет.

Небольшой риск есть для продавца. Налоговики могут заподозрить, что он скрывает выручку. Но при автоматической сверке счетов-фактур неверная нумерация несущественна. Поэтому на пропуски номеров налоговики чаще обращают внимание на выездной проверке. А такие ревизии проводят редко.

Путаница в реквизитах обособок. Бухгалтеры путают, какой КПП указать в счете-фактуре, если товары реализовали или приобрели через обособленные подразделения. К примеру, если компания продала товар через обособленное подразделение, укажите в строке 2б счета-фактуры ИНН компании и КПП подразделения. В строке 3 «Грузоотправитель и его адрес» укажите наименование и почтовый адрес обособленного подразделения (письмо ФНС от 16.11.2016 № СД-4-3/21730).

Если покупатель купил товар с доставкой в подразделение, укажите в строках 6 «Покупатель», 6а «Адрес» данные головной компании. В строке 4 — наименование и адрес обособленного подразделения, в строке 6б — ИНН компании и КПП обособленного подразделения (письмо Минфина от 04.05.2016 № 03-07-09/25719).

Если перепутали КПП подразделения и головной компании, ошибку можно не исправлять (письмо Минфина от 04.05.2016 № 03-07-09/25719).

Ошибки в счетах-фактурах, из-за которых вычет заявить не получится

| Ситуация | Почему нельзя заявить вычет |

|---|---|

| Поставщик начислил НДС по ставке 18 процентов вместо 10 процентов | |

| Компания приобрела товары, которые должны облагаться по ставке 10 процентов. Но поставщик в счете-фактуре рассчитал налог по ставке 18 процентов. Налоговики отказали в вычете | Продавец указал в счетах-фактурах неверную ставку. Заявить вычет на основании таких счетов-фактур нельзя (определение Верховного суда от 05.02.2018 № 306-КГ17-23404 по делу № А57-25220/2016) |

| В счетах-фактурах — неверный ИНН и наименование продавца | |

| На проверке налоговики обнаружили, что в счетах-фактурах неверные ИНН и наименование подрядчика. Кроме того, инспекторы решили, что сделка с контрагентом фиктивна, и сняли вычеты | Совокупность дефектов в счетах-фактурах не позволяет идентифицировать контрагента. Кроме того, есть доказательства, что компания-заказчик создала формальный документооборот. Поэтому принять к вычету НДС нельзя (определение Верховного суда от 14.06.2017 № 301-КГ17-6788 по делу № А43-3299/2016) |

| Компания заявила к вычету НДС по счетам-фактурам, подписанным факсимиле | |

| Компания заключила с поставщиком соглашение о факсимиле. На счетах-фактурах продавец ставил факсимильную подпись. Инспекторы посчитали, что счета-фактуры составили с нарушением правил | Подписывать счета-фактуры должны лично руководитель и главный бухгалтер (п. 6 ст. 169 НК). Ставить вместо подписей факсимиле нельзя. Поэтому такие счета-фактуры не подтверждают право на вычет (определение Верховного суда от 22.01.2016 № 307-КГ15-18124 по делу № А21-9443/2014) |

Общие правила

С 28 января 2019 года компания не должна платить штраф за опоздание с НДФЛ, если выполняется три условия. Компания добровольно уплатила налог с пенями, вовремя сдала 6-НДФЛ, в нем нет ошибок, которые приводят к занижению налога.

Новая норма Налогового кодекса смягчает ответственность компаний за налоговые нарушения. Значит, имеет обратную силу. Получается, что сейчас можно отменить прошлогодние штрафы за НДФЛ, если компания выполняла все три условия. Но для отмены штрафа понадобится обратиться в региональное управление ФНС. Сама инспекция не сможет отменить собственное решение.

Опрошенные «Главбухом» инспекторы сообщили, что не намерены возвращать старые штрафы. Главный аргумент — в новом законе не сказано, что он имеет обратную силу. В таком случае можно обратиться в суд. О том, что будет за другие налоговые нарушения, читайте далее.

Какие два нарушения налоговики ищут в первую очередь

Реальность сделок и дробление бизнеса сейчас главные направления налоговых проверок. Практика применения статьи 54.1 Налогового кодекса стоит на особом контроле в центральном аппарате ФНС. Цель — сформировать единый подход. Судебная практика по применению этой статьи на данный момент складывается в пользу инспекторов, однако споров не так много.

Налогоплательщики обжалуют в суде примерно 4 процента решений по итогам проверок, в которых инспекторы применяли статью 54.1. Незначительное количество судебных споров, на мой взгляд, обусловлено в первую очередь качественной доказательственной базой, которую собирают инспекторы.

Чаще всего инспекторы выявляют нарушение пункта 2 статьи 54.1 Налогового кодекса. Например, когда сделку исполнил не контрагент, с которым компания заключила договор, а другой поставщик или подрядчик. Но ситуаций, когда компания искажает сведения о фактах хозяйственной жизни или объектах налогообложения, также немало.

Законодатель не расширил полномочия инспекторов по сбору доказательственной базы. Она аналогична той, которая применялась при доказывании необоснованной налоговой выгоды. Это материалы встречных проверок, допросы свидетелей, осмотры помещений. Также инспекторы анализируют выписки банка, первичные документы.

Налогоплательщики пытаются доказать реальность взаимоотношений с контрагентом. Также компании в большинстве случаев ссылаются на отсутствие нарушений в первичных документах. Еще один аргумент — организация формально выполнила требования к расходам и вычетам, которые установлены в главах Налогового кодекса по НДС и налогу на прибыль. Однако инспекторы не примут эти доводы, если компания нарушила требования статьи 54.1.

Налоговые преимущества в форме спецрежимов установлены только для малого бизнеса. Они, по сути, призваны создать равные конкурентные условия для всех участников рынка. Это исключает применение специальных налоговых режимов средним бизнесом, который имеет значительные обороты выручки от реализации. Поэтому ФНС рекомендовала инспекторам усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые дробят бизнес в целях занизить налоги (письмо ФНС от 29.12.2018 № ЕД-4-2/25984).

Подход ФНС соответствует судебной практике. Пример — определение Верховного суда по заявлению ООО «Русич Маркет» (определение от 05.06.2017 № 302-КГ17-2263 по делу № А19-273/2016). Судьи указали: создание компании исключительно для того, чтобы уменьшить налоговую нагрузку без цели вести предпринимательскую деятельность, — это проявление недобросовестности. Конституционный суд также сформулировал позицию по дроблению бизнеса (определение от 04.07.2017 № 1440-О). Если при расчете налогов учли операции, не обусловленные деловыми целями, инспекторы вправе доначислить налоги так, как если бы компания отразила операции правильно.

Могут ли уволить главбуха за ошибки в расчете налогов и взносов

Проверяющие из ФСС и медстраха нашли у компании нарушения. Директор решил, что в этом виноват главный бухгалтер, и уволил его. Главбух обратился в суд, чтобы оспорить увольнение.

Руководитель объявил главному бухгалтеру выговор из-за того, что ФСС нашел у компании нарушения и доначислил взносы. По мнению руководителя, отвечать за это должен главбух. Ведь в его обязанности входит правильно и вовремя отчитываться в соцстрах.

После этого выяснилось, что главбух допустил и другие нарушения. Их обнаружил медстрах. Тогда директор уволил сотрудницу за то, что она неоднократно не справлялась со своими обязанностями (п. 5 ч. 1 ст. 81 ТК).

Главбух не согласилась с увольнением и обратилась в суд. Там она сообщила, что работодатель не назвал конкретные причины для выговора и увольнения. Поэтому сотрудница считает их незаконными и просит восстановить ее на работе.

Верховный суд решил, что сотрудницу уволили незаконно. Причина — директор четко не определил в приказе об увольнении, когда и какие нарушения допустила главбух (определение Верховного суда от 02.07.2018 № 10-КГ18-6).

Медстрах проверял компанию за длительный период — два года. Директор посчитал, что раз главбух в этом периоде работала, то она и допустила ошибку. Но работодатель не назвал конкретный проступок и дату его совершения.

Суд не нашел в действиях сотрудницы многократности проступков, за которые ее уволили (п. 5 ч. 1 ст. 81 ТК). Судьи не смогли четко определить, какие нарушения главбух совершила после того, как получила первый выговор. По этой причине Верховный суд отменил предыдущие решения нижестоящих судов, которые были в пользу компании, и отправил дело на новое рассмотрение.

Чтобы избежать споров с руководством, четко определите ту часть работы, за которую отвечаете. Это должно следовать из вашей должностной инструкции или трудового договора. Убедитесь, что в договоре написано, что вы отвечаете только за виновные действия, но не за те обстоятельства, на которые не можете повлиять.

В случае если нарушения допустили другие сотрудники, соблюдайте процедуру, чтобы наказать их. Сначала попросите у работника письменное объяснение по поводу его проступка (ст. 193 ТК). И только после этого применяйте дисциплинарное взыскание, например выговор. Если решили уволить сотрудника, напишите причину увольнения в приказе. Опишите место, время и то, каким образом работник совершил дисциплинарный проступок. Четко сформулируйте, в чем вина сотрудника. Сошлитесь на внутренние нормы, которые нарушил работник.

Кому инспекторы выписывают двойные штрафы

ФНС разъяснила инспекторам, как доказывать, что компания умышленно занижает налоги с помощью разных схем. Особое внимание инспекторы должны обратить на ситуации, когда компании дробят бизнес. Расскажите об этом директору.

Налоговики на проверке теперь должны устанавливать, умышленно ли компания занижала налоги. Если да, то штраф составит 40, а не 20 процентов от недоимки. Это следует из новой методички, которую ФНС выпустила совместно со Следственным комитетом (письмо ФНС от 13.07.2017 № ЕД-4-2/13650). Этим документом будут руководствоваться и налоговики, и следователи.

ФНС привела пример: если бухгалтер из-за низкой квалификации занизил налог, то это неумышленное нарушение. Штраф за него составит 20 процентов от недоимки (п. 1 ст. 122 НК). Если же компания отражает в учете фиктивные сделки с однодневками, то она умышленно занижает налог. Тогда налоговики оштрафуют на сумму 40 процентов от недоимки (п. 3 ст. 122 НК).

Дробление бизнеса — это частый пример умышленного нарушения, которое инспекторы будут искать на проверках. Речь идет о том, что имитируется деятельность разных лиц, но по сути все они действуют как одна организация (письмо ФНС от 11.08.2017 № СА-4-7/15895).

Если нарушение умышленное, то налоговики не будут учитывать смягчающие обстоятельства. То есть снизить штраф не удастся (определение Верховного суда от 13.04.2015 № 302-КГ15-2030).

ФНС также рекомендует налоговикам чаще привлекать к проверке полицию. Такие проверки более опасны для компании — их цена выше. Кроме того, налоговики будут консультироваться с полицейскими и следователями, как лучше проводить допросы, осмотры.

Какие нарушения чаще всего находят у упрощенщиков

ФНС обновила перечень распространенных нарушений, которые инспекторы находят у компаний на упрощенке. Проверьте, нет ли подобных недочетов в вашей книге учета доходов и расходов.

Взносы. Компания с объектом «доходы» уменьшает аванс или налог за отчетный или налоговый период на сумму взносов, которую уплатила в другом периоде.

Компании на упрощенке с объектом «доходы» уменьшают аванс или налог на сумму уплаченных страховых взносов (п. 3.1 ст. 346.21 НК). Но это можно сделать при условии, что взносы перечислили в том периоде, за который рассчитываете аванс или налог. ФНС сообщила, что компании ошибочно берут в расчет взносы, которые уплатили в другом периоде.

Например, при расчете налога на упрощенке за 2019 год нельзя учесть взносы за декабрь, которые компания уплатит в январе 2020 года. На сумму этих взносов уменьшите аванс по упрощенке за I квартал 2020 года (определение Верховного суда от 02.04.2018 № 306-КГ18-2221).

Расходы. Компания с объектом «доходы минус расходы» отражает в книге учета затраты, которых нет в закрытом перечне. Предприятия на упрощенке вправе учесть только те расходы, которые перечислены в закрытом перечне (п. 1 ст. 346.16 НК). Если затрат в этом списке нет, не отражайте их в книге учета (письма Минфина от 23.03.2017 № 03-11-11/16982, ФНС от 30.07.2018 № КЧ-4-7/14643). Какие доходы компании часто забывают учесть на упрощенке, смотрите в таблице.

Объект налогообложения. Компания на упрощенке вправе изменить объект налогообложения на следующий год. Об этом организация сообщает налоговикам не позднее 30 декабря (п. 2 ст. 346.14 НК). Изменять объект в течение года нельзя.

ПРИМЕР 2

Компания в декабре 2018 года уведомила налоговиков, что в 2019 году изменит объект налогообложения. Но в уведомлении бухгалтер ошибочно указал объект «доходы» вместо «доходы минус расходы». По факту бухгалтер в 2019 году рассчитывал авансы по объекту «доходы минус расходы». Когда инспекторы это обнаружат, они пересчитают авансы в соответствии с объектом «доходы». Судьи в этом случае поддерживают инспекторов (приложение к письму ФНС от 30.07.2018 № КЧ-4-7/14643).

Даже если компания считала авансы в соответствии не с тем объектом налогообложения, налог за 2019 год безопаснее рассчитать правильно. За неверный расчет авансов инспекторы доначислят только пени (п. 3 ст. 58 НК). Если же компания занизит сумму налога на упрощенке за год, инспекторы оштрафуют на 20 процентов от недоимки (п. 1 ст. 122 НК).

Какие доходы забывают учесть на упрощенке

| Ситуация | Комментарий |

|---|---|

| Компания бесплатно использует имущество учредителя, директора или контрагента | Учитывайте ежеквартально доход от безвозмездного пользования. Он равен рыночным ставкам на аренду таких же активов. Сумму дохода можно подтвердить справкой, которую составляет сама компания, например на основе данных интернета об аренде, либо отчетом оценщика (письмо Минфина от 25.08.2014 № 03-11-11/42295) |

| Арендодатель получил от арендатора обеспечительный платеж | Отразите платеж в доходах, если согласно условиям договора компания учитывает его как плату за последний месяц аренды. Или засчитывает в счет арендной платы за другой период, если арендатор ее вовремя не перечислит. Доход отразите на дату, когда платеж поступил на расчетный счет (письмо ФНС от 30.07.2018 № КЧ-4-7/14643) |

| Арендодатель получает от арендатора компенсацию коммуналки | Компенсацию учитывайте в доходах (постановление Президиума ВАС от 12.07.2011 № 9149/10). Если вы применяете объект «доходы минус расходы», затраты на коммуналку спишите как материальные расходы (подп. 5 п. 1 ст. 346.16 НК) |

| Поставщик и покупатель договорились о взаимозачете долга по оплате товаров | Поставщик отражает доход на дату взаимозачета (п. 1 ст. 346.17 НК) |

| Компания передала кредитору в счет возврата займа вместо денег основные средства, товары, материалы | Право собственности на имущество переходит к кредитору. Поэтому заемщик должен отразить доход от реализации имущества (письмо Минфина от 28.06.2016 № 03-11-11/37751) |

| Компания получила от посредника выручку от реализации. Посредник удержал из выручки свое вознаграждение | Выручку от реализации включите в доходы полностью, несмотря на то что посредник перечислил на счет компании сумму за вычетом вознаграждения |

| Компания списала с баланса кредиторку: прошел трехлетний срок давности, организация-кредитор ликвидирована или налоговики исключили ее из ЕГРЮЛ | Отразите кредиторку в доходах (п. 1 ст. 346.15, п. 18 ст. 250 НК). Исключение — доход учитывать не нужно, если компания списывает незакрытые авансы. Ведь авансы вы уже отразили в доходах на дату, когда они поступили на счет компании (письмо Минфина от 14.03.2016 № 03-11-06/2/14135) |

| Компания получила суммы возмещения ущерба, например от транспортной или страховой компании | Полученную сумму отразите как внереализационный доход (п. 1 ст. 346.15, п. 3 ст. 250 НК) |

| Компания получила компенсацию судебных расходов | Поступившую компенсацию включите во внереализационные доходы (п. 3 ст. 250 НК) |

Могут ли инспекторы оштрафовать бизнесмена из‑за взносов

Налоговики не вправе штрафовать предпринимателя, который не вовремя заплатил за себя взносы. Но в арсенале проверяющих есть другой способ наказать нарушителя.

У налоговиков нет оснований штрафовать предпринимателя на 20 процентов от неоплаченной суммы, если он не вовремя перечислил фиксированные взносы на собственное страхование. На это указывает Минфин (письмо от 15.03.2019 № 03-02-08/16888). Чиновники отмечают, что такие санкции проверяющие вправе применять только в том случае, когда недоимка — следствие ошибки в расчетах (ст. 122 НК). Под этот случай не подпадает ситуация с просрочкой взносов.

Обычно взносы за себя предприниматель должен заплатить до 31 декабря текущего года. Исключение — взносы с дохода свыше 300 000 руб. Их можно перечислить до 1 июля следующего года (п. 2 ст. 432 НК). Специалисты Минфина напомнили, что за нарушение этих сроков другое наказание — пени (ст. 75 НК). Такая позиция чиновников основана на мнении судей (постановление Пленума ВАС от 30.07.2013 № 57).

Пени налоговая инспекция рассчитает исходя из 1/300 ставки рефинансирования ЦБ. Сейчас ее приравняли к ключевой ставке. На сегодняшний день размер этой ставки 7,75 процента (информация ЦБ от 22.03.2019). Инспекторы начислят пени за каждый день просрочки. При этом в расчет возьмут в том числе и день, когда предприниматель погасил долг. Максимальная сумма пеней сейчас ограничена. Она не может быть больше самой недоимки (п. 3 ст. 75 НК). Кроме того, положение о том, что с 31-го дня просрочки пени увеличиваются вдвое, на предпринимателей не действует. Эти правила только для организаций (п. 4 ст. 75 НК).

Как уменьшить штраф за налоги и взносы

У вас есть возможность снизить штраф, который выписали налоговики. ФНС опубликовала на своем сайте список смягчающих обстоятельств. Любого из них достаточно, чтобы проверяющие уменьшили штраф минимум в два раза. Просто напишите об этом обстоятельстве в ходатайстве.

Смягчающие обстоятельства, которые помогут снизить штраф, перечислены в Налоговом кодексе (ст. 112 НК). Однако приведенный там список — расплывчатый и неконкретный. Кроме того, он открыт, то есть по решению налоговиков или суда смягчающими могут признать и другие обстоятельства (подп. 3 п. 1 ст. 112 НК). Любое из них — основание уменьшить штраф минимум в два раза (п. 3 ст. 114 НК).

На своем сайте nalog.ru чиновники из ФНС опубликовали ситуации из сложившейся практики, которые признавали смягчающими обстоятельствами. Однако решать, относятся ли ваши конкретные обстоятельства к смягчающим, будут проверяющие. Далее — список ситуаций, которые позволят вам претендовать на снижение штрафа.

Незначительная просрочка. Проверяющие снизят штраф, если компания нарушила сроки незначительно. Конкретных цифр нет, но обычно незначительным судьи признают срок до пяти дней (постановление Арбитражного суда Западно-Сибирского округа от 31.01.2017 № Ф04-6644/2016). Но был случай, когда судьи снижали штраф за 20-дневную просрочку (постановление Арбитражного суда Поволжского округа от 04.02.2016 № Ф06-4544/2015). В такой ситуации лучше подкрепить свою просьбу и другими обстоятельствами, например тяжелым финансовым положением.

Признание вины. Когда компания признает свою вину, это уже основание снизить штраф. Однако недостаточно просто на словах сообщить, что согласны со штрафом. Налоговики ждут конкретных действий, которые подтвердят, что компания признала, что нарушила правила и стремится исправить ошибку. К примеру, заплатить недоимку, самостоятельно найти и исправить погрешность в отчете и т. п. (постановление Арбитражного суда Дальневосточного округа от 20.03.2018 № Ф03-723/2018).

Тяжелое финансовое положение компании. Судьи и налоговики признают, что если дела у компании и так плохи, то штраф может только усугубить ее положение. Поэтому снижают размер штрафа для таких компаний (постановление Арбитражного суда Западно-Сибирского округа от 02.03.2018 № Ф04-6306/2017).

Будьте готовы подтвердить, что действительно испытываете финансовые трудности. Показать проверяющим кредиторку недостаточно. По их мнению, с которым согласны судьи, кредиторская задолженность — это следствие любой хозяйственной деятельности. Без других доказательств смягчающее обстоятельство не признают (постановление Арбитражного суда Уральского округа от 19.01.2018 № Ф09-8036/17). Подойдут письма от контрагентов с требованием оплатить поставки, просроченные графики платежей, выписки банка, по которым видно, что денег на расчетном счете не хватает, чтобы покрыть текущие долги компании. Дополнительными доказательствами будут бухгалтерский баланс, кредитные договоры с банками.

Благотворительная деятельность. Снизить штраф можно, если компания занимается благотворительностью (постановление Арбитражного суда Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018). Главное подготовьте подтверждающие документы, чтобы представить их налоговикам и судьям.

Социальная направленность. Когда у компании социально важная деятельность, например сельское хозяйство, это тоже смягчающее обстоятельство (постановление Арбитражного суда Западно-Сибирского округа от 17.12.2018 № Ф04-5969/2018). По этому же основанию могут снизить штраф градообразующие компании с большим количеством рабочих мест.

Стечение обстоятельств. Такое основание больше подходит для физлиц и предпринимателей. К примеру, когда нарушение допустили из-за тяжелых личных обстоятельств — болезни самого предпринимателя или его детей (постановление Арбитражного суда Московского округа от 10.10.2017 № Ф05-14634/2017).

Несоразмерность нарушения и штрафа. Такое основание заявляйте, если сумма штрафа сопоставима с недоимкой. Считать или нет такую ситуацию несоразмерным наказанием, остается на усмотрение проверяющих и суда (постановление Арбитражного суда Западно-Сибирского округа от 21.12.2018 № Ф04-6003/2018). Шансов больше, если дополнительно сможете доказать тяжелое финансовое положение компании.

Нарушение совершили впервые. Штраф удается снизить, если раньше по такому основанию налоговики не привлекали компанию к ответственности (постановление Арбитражного суда Восточно-Сибирского округа от 19.10.2018 № Ф02-4704/2018). Однако некоторые судьи считают, что это не основание для уменьшения штрафа. По их мнению, это не смягчающее обстоятельство, а лишь отсутствие отягчающего (постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018).

Проверяющие запросили слишком много бумаг. Когда налоговики запросили у компании большой объем бумаг, а потом оштрафовали ее за несвоевременное их представление, есть повод снизить штраф. К примеру, по этому основанию компании удалось снизить штраф в 35 раз (постановление Арбитражного суда Московского округа от 17.05.2018 № Ф05-5771/2018). Шансов больше, если отправляли проверяющим просьбу продлить срок представления документов. Причем не важно, удовлетворили ли налоговики вашу просьбу или проигнорировали ее. Главное, что компания пыталась найти выход из положения.