Введение

Необоснованная налоговая выгода

Однодневки

Налоговые риски

- -Общие правила

- -Удаление налоговых деклараций

- -Блокировка счета

- -Доначисление налогов, пеней и штрафов

- -Отказ в возмещении НДС

Налоговые проверки

- -Общие правила

- -Основание для проверки

- -Критерии отбора для проверки

- -Проверка филиалов

- -Обособленные подразделения

- -Решение о проведении проверки

- -Ограничения на проведение проверок

- -Место проведения проверки

Проверка контрагентов

- -Общие правила

- -Как проверять контрагентов самостоятельно

- -Как проверить контрагента в специальном сервисе

- -Как отразить затраты на проверку контрагента в бухучете

- -Что будет, если не проверить предпринимателя перед сделкой

Регламент и отчет проверки контрагента

Проверьте себя

От автора

Глазкова Анна Олеговна — руководитель сервиса «Главбух. Проверка контрагентов». Окончила МГЮА им. О.Е. Кутафина, получила степень магистра юриспруденции в НИУ «ВШЭ». В профессии с 2007 года. Работала с компаниями Samsung, LEGO, РЖД и др.

Выездных проверок все меньше. Однако эффективность их растет год от года. Теперь в план проверок первым делом включают компании, которые используют агрессивные незаконные схемы налоговой экономии по данным АСК НДС-2. Эта система выявляет цепочки поставщиков, в которых есть разрывы, то есть кто-то не отразил реализацию.

Раньше инспекторы, как правило, проверяли на выездной ревизии все налоги. Теперь они чаще будут проводить тематические проверки. Например, только по НДС и налогу на прибыль. Так инспекторы поступят, если считают, что по другим налогам риски минимальны.

Инспекторы на местах тематические ревизии уже проводят. При этом проверяют не три года, а только те кварталы, в которых у компании были сомнительные сделки. Например, налоговики назначают проверку по НДС за два квартала, если в этих периодах компания заявила сомнительные вычеты.

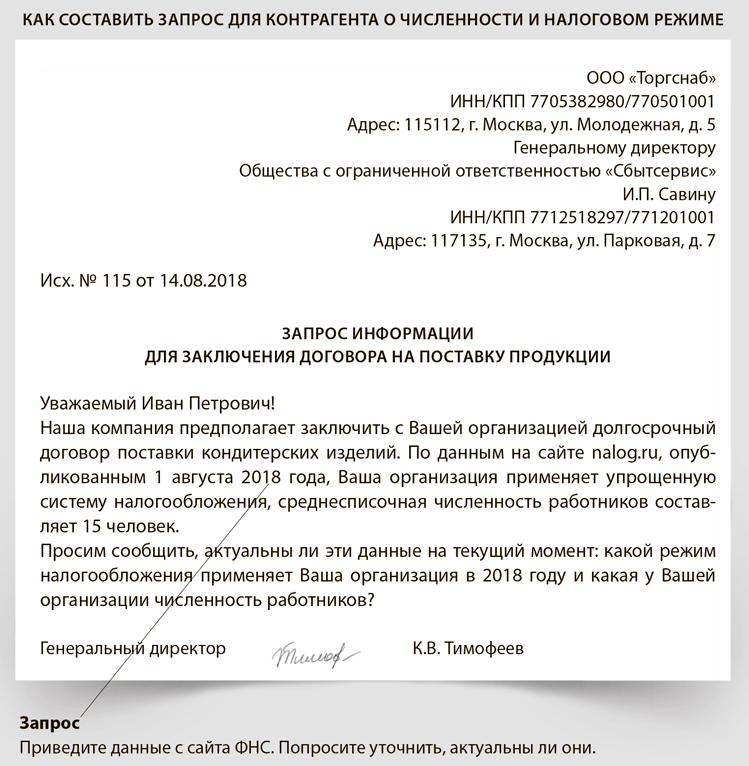

Конечно, покупатель не может оценить всю цепочку поставщиков. Но непосредственного контрагента безопаснее проверить. Так вы снизите вероятность ревизии. Теперь выявить недобросовестного поставщика или покупателя проще: 1 августа 2018 года ФНС опубликовала сведения, которые раньше были налоговой тайной. Подробнее об этом и других способах проверки контрагентов мы расскажем на страницах этой книги.

Самое важное

Общие правила

В этой главе ответим на вопрос, как отличить законное налоговое планирование от уклонения от уплаты налогов. Также подскажем, как изменился подход инспекторов к выявлению неправомерных способов оптимизации.

Что такое необоснованная налоговая выгода

Налоговая выгода — это уменьшение налога к уплате или возмещение (возврат, зачет) налога из бюджета. Более 10 лет назад Пленум ВАС разграничил налоговую выгоду на обоснованную и необоснованную (постановление от 12.10.2006 № 53).

Необоснованной считается налоговая выгода, которую получили в результате деятельности, направленной исключительно на занижение налогов к уплате или получение возмещения из бюджета. Также налоговую выгоду признают необоснованной, если вы не сможете подтвердить свое право на получение вычетов, льгот или учет расходов правильно оформленными документами (п. 4, 9 постановления Пленума ВАС от 12.10.2006 № 53).

Если инспекция признает налоговую выгоду необоснованной, то откажет в расходах или вычетах, отменит льготу, не возместит налог. Допустим, налоговая выгода уже принесла результат — вы учли расходы, получили вычеты и т. д. В таком случае инспектор доначислит налоги, пени и штрафы (п. 11 постановления Пленума ВАС от 12.10.2006 № 53, ст. 75, 122, 123 НК).

Раньше в Налоговом кодексе про схемы ничего не говорилось. Налоговики и судьи руководствовались постановлением Пленума ВАС № 53 о необоснованной налоговой выгоде. Но главный документ по налогам — это Налоговый кодекс, а не судебная практика. Поэтому его и решили дополнить. В Налоговом кодексе появилась статья 54.1.

Законодатели не просто перенесли постановление № 53 в Налоговый кодекс. Во-первых, изменились термины. В новом законе, который вносит поправки в Налоговый кодекс, о налоговой выгоде вообще не говорится. Речь идет о том, вправе компания или нет уменьшить налоговую базу или сумму налога.

Во-вторых, многое из постановления № 53 не вошло в Налоговый кодекс. Например, в постановлении № 53 сказано: если участники сделки взаимозависимы, само по себе это не доказывает необоснованную налоговую выгоду. На практике же и налоговики, и судьи уже давно подозрительно относятся к сделкам между зависимыми компаниями. Возможно, поэтому законодатели не стали переносить эти разъяснения ВАС в Налоговый кодекс.

В ФНС прокомментировали новую статью Налогового кодекса о схемах и однодневках. Мы перевели слова чиновников с официального языка налоговиков на обычный бухгалтерский. Итоги — в таблице.

Как налоговики понимают правила о новой необоснованной выгоде

| Что сказал замруководителя ФНС | Что это значит в переводе на язык бухгалтера |

|---|---|

| «Законодателем введен запрет на применение налоговых схем, когда налогоплательщик совершает умышленные действия, направленные на неуплату налогов» | Теперь официально запретили налоговые схемы. Например, когда компания сознательно отражает в учете сделки, которых не было |

| «Речь в законе не идет о втором, третьем и дальнейших звеньях контрагентов по цепочке, о которых налогоплательщик может объективно не знать» | Покупатель не обязан проверять всю цепочку контрагентов и отвечать за то, что они не платят налоги |

| «Налогоплательщик должен понимать, имеет ли контрагент опыт, возможность исполнения договора, будут ли работы реально выполнены» | Прежде чем заключить договор, убедитесь, что у контрагента достаточно ресурсов и опыта, чтобы исполнить сделку |

Когда возникает необоснованная выгода

Даже если расходы формально соответствуют требованиям главы 25 Налогового кодекса, при проверке инспекторы могут исключить их из расчета налогооблагаемой прибыли. Такое право предоставлено им статьей 54.1 Налогового кодекса. Речь идет о расходах, направленных на получение необоснованной налоговой выгоды. Такие правила действуют с 19 августа 2017 года. Инспекции должны руководствоваться ими в ходе налоговых проверок, назначенных после этой даты (ст. 2 Федерального закона от 18.07.2017 № 163-ФЗ, письмо ФНС от 05.10.2017 № СА-4-7/20116).

До 19 августа 2017 года, оценивая законность тех или иных затрат, инспекторы руководствовались понятием необоснованной налоговой выгоды из постановления Пленума ВАС от 12.10.2006 № 53.

Инспекции не вправе принимать решения о том, что вы незаконно снизили налоговую базу или сумму налога, исключительно на основании таких фактов (п. 3 ст. 54.1 НК):

— первичные учетные документы подписаны неустановленным или неуполномоченным лицом;

— ваш контрагент нарушил законодательство о налогах и сборах;

— вы могли бы получить тот же результат экономической деятельности, если бы оформили другие сделки или операции, которые не запрещены законодательством.

Необоснованная налоговая выгода, в том числе из-за уменьшения прибыли за счет каких-либо затрат, возникает в двух случаях.

Случай 1. Компания исказила сведения о фактах хозяйственной жизни или об объектах налогообложения, которые отражает в бухучете, налоговом учете или налоговой отчетности (п. 1 ст. 54.1 НК).

Инспекторов интересуют умышленные искажения. Случайные ошибки или единичные нестыковки некритичны. Правда, если их будет много, последует углубленная проверка, в ходе которой инспекторы могут выявить более серьезные нарушения.

Прежде чем снимать расходы, инспекторы должны доказать, что организация занизила налоговую базу преднамеренно. Один из признаков искажения сведений – противоречивые данные в документах. Например, если по документам получается, что контрагент доставил товар раньше, чем вы заключили с ним договор. Или если акт выполненных работ подрядчик и субподрядчик подписали после того, как работы были сданы заказчику.

Случай 2. Основная цель сделки (операции), которую совершила компания, — снижение налоговой базы. То есть вы признали какие-либо расходы только для того, чтобы снизить сумму налога на прибыль. При этом обязательство по сделке (операции) исполнил не контрагент или уполномоченное им лицо, а кто-то другой (п. 2 ст. 54.1 НК).

В данном случае речь идет о маскировке фиктивных сделок, совершенных с единственной целью — получить необоснованную налоговую экономию. Например, организация заключает договор на выполнение каких-либо работ, но все работы выполняет самостоятельно или вообще обходится без них. Или если компания поручает выполнить работы организации, которая не имеет для этого необходимых ресурсов.

На особом контроле у инспекций сделки с зависимыми лицами, запутанным документооборотом, с использованием наличных расчетов. Другие признаки, которые инспекторы будут использовать при сборе доказательств, — взаимозависимость участников сделки и согласованность их действий, транзитные платежи и расчеты по цепочке, использование посреднических схем, искусственное дробление бизнеса с целью перехода на спецрежимы. Еще один вариант — сделки, которые не имеют разумного экономического объяснения. Например, присоединение к компании заведомо убыточной организации, не имеющей активов.

Такие рекомендации по применению статьи 54.1 Налогового кодекса есть в письмах ФНС от 31.10.2017 № ЕД-4-9/22123, от 16.08.2017 № СА-4-7/16152.

Общие правила

Необоснованную налоговую выгоду чаще всего получают при помощи компаний-однодневок. После незаконных сделок такую организацию чаще всего бросают. Отсюда и название. Контрагенты с признаками однодневки увеличивают налоговые риски организации.

Основные признаки однодневки ФНС перечислила в письме от 24.07.2015 № ЕД-4-2/13005. Среди них:

— компания зарегистрирована по адресу массовой регистрации;

— учредитель или руководитель, указанный в ЕГРЮЛ, отрицает свою связь с ней;

— деятельность компания фактически не ведет, операции существуют только на бумаге, численность работников и материально-производственная база недостаточны для ведения деятельности в тех объемах, которые следуют из документов;

— компания не платит налоги, сдает нулевую отчетность либо не сдает вообще, не отвечает на запросы инспекторов.

Недавно налоговики назвали еще 22 дополнительные причины, по которым вычисляют однодневки. Новые признаки ФНС опубликовала в письме от 10.07.2018 № ЕД-4-15/13247. Посмотреть их можно в таблице.

Портрет однодневки по версии ФНС

| Признак однодневки | Как снизить риски |

|---|---|

| Компания сдает уточненки с некорректным порядковым номером корректировки | Номер корректировки компания указывает на титульном листе декларации. Нумеруйте уточненки по порядку — 1, 2 и т. д. Проверяйте номер корректировки, прежде чем отправить уточненку |

| Директор или ИП уклоняется от явки на допросы более двух раз | Если директор не может прийти в инспекцию, например находится в командировке, сообщите об этом налоговикам |

| Директор приходит на допрос с представителем — юристом, адвокатом | Директор вправе прийти на допрос с представителем. Но направить его вместо директора нельзя. Руководитель должен самостоятельно ответить на вопросы налоговиков (решение ФНС по жалобе от 11.04.2018 № СА-3-9/2269) |

| Директор или ИП не проживает по месту регистрации. Или директор выдал доверенность представителю, проживающему в другом регионе | Если налоговиков заинтересует, почему доверенность выдали представителю из другого региона, это можно обосновать, например, необходимостью взаимодействовать с контрагентами |

| Компанию создали недавно (в 2017—2018 годах) | Поставщиков, которые недавно появились на рынке, проверяйте тщательнее |

| Компания в течение нескольких отчетных периодов сдавала нулевые декларации | При проверке контрагента можно запросить у него копии налоговых деклараций. А с 1 октября вы сможете посмотреть, сколько контрагент уплатил налогов. ФНС опубликует эту информацию (приложение к приказу ФНС от 30.05.2018 № ММВ-7-14/361) |

| Доходы в декларации близки к сумме расходов. Доля вычетов по НДС более 98 процентов | Проверить эти показатели по контрагенту вы сможете, только если он согласится предоставить вам налоговую отчетность. ФНС не планирует раскрывать сведения о налоговых доходах и расходах компаний. ФНС раскроет только доходы и расходы из бухгалтерской отчетности |

| Компания не находится по месту регистрации | Рискованно, если компания или контрагент не находятся по адресу в ЕГРЮЛ. Налоговики вправе сделать в реестре отметку о недостоверности |

| Нет договора аренды с собственником помещения | При проверке контрагента стоит запросить у него копию договора аренды |

| Среднесписочная численность — один человек или персонал отсутствует | С 1 августа проверяйте численность контрагента на сайте ФНС |

| Директор не получает доходы, в том числе зарплату в компании | Например, у налоговиков могут быть вопросы, если директору-учредителю компания не платит доходы, в том числе дивиденды |

| Компания сменила налоговую инспекцию | Если компания меняет адрес, новая инспекция часто приглашает директора. Как правило, инспекторы просят принести договор аренды и другие документы. Безопаснее не отказывать, чтобы у налоговиков не было лишних подозрений |

| У компании сменился директор незадолго до сдачи отчетности | Сама по себе смена директора не означает, что компания недобросовестная. Если у налоговиков будут вопросы, представьте им решение учредителей о назначении директора |

| Отсутствуют расчетные счета в течение трех месяцев с даты создания компании или счета закрыли. Или компания открыла или закрыла более 10 расчетных счетов. Либо расчетные счета открыли в банках не по месту регистрации компании. Либо движение денег по расчетным счетам носит транзитный характер. Компания обналичивает деньги | К транзитным относят, например, операции, когда компания регулярно получает деньги на счет от большого числа организаций и в течение двух дней списывает (письмо ЦБ от 31.12.2014 № 236-Т). На такие операции обращают внимание не только налоговики, но и банкиры |

| Компания не устранила расхождения предыдущих периодов | ФНС не поясняет, о каких расхождениях идет речь. Поэтому безопаснее не игнорировать любые требования налоговиков о расхождениях в отчетности |

| В ЕГРЮЛ есть запись о недостоверности | Рискованно сотрудничать с контрагентами, у которых в ЕГРЮЛ запись о недостоверности. Если запись числится более шести месяцев, налоговики вправе исключить контрагента из реестра (п. 5 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ) |

| Директор или учредитель не является резидентом РФ | Налоговики будут чаще интересоваться директорами и учредителями-нерезидентами. Им безопаснее не игнорировать вызов в инспекцию |

Некоторые из признаков однодневки выглядят странными. Например, руководитель пришел на допрос с юристом. Среди опасных признаков есть и такие, которые встречаются у обычных организаций. К примеру, это ошибки в номере уточненки. Поэтому и добросовестным компаниям нужно быть готовыми к тому, что налоговики вызовут директора, чтобы проверить, номинальный ли он. Тем не менее именно по таким критериям налоговики теперь отбирают компании, декларации которых аннулируют.

Если у компании есть ряд признаков из этого перечня, налоговики вызовут директора на допрос. Они выяснят, кто получил электронную подпись, заверил налоговую декларацию или выдал доверенность на передачу права личной подписи.

Если директор руководит несколькими компаниями, вопросы по подписям инспекторы будут задавать по всем этим организациям. Дополнительно инспекторы могут осмотреть помещение по адресу из ЕГРЮЛ, чтобы проверить его достоверность.

У банков инспекторы могут запросить информацию о том, кто открывал счет и вправе распоряжаться деньгами. Направят запрос удостоверяющему центру, который оформлял электронную подпись. Об этом и других последствиях читайте в следующей главе.

Общие правила

В этой главе поговорим о том, какие налоговые риски возможны, если ваш контрагент однодневка или инспекторы заподозрили вашу компанию в незаконном снижении налогов. Приведем советы, как избежать таких неприятностей.

Удаление налоговых деклараций

Теперь к выбору поставщика нужно подходить еще тщательнее, чем раньше. Инспекторы будут искать организации с номинальными директорами. Декларации таких компаний инспекция обрабатывать не станет, а посчитает несданными.

В Налоговом кодексе нет норм, которые позволяют инспекторам так поступать. Но ФНС разработала на этот счет специальную инструкцию для подчиненных (письмо от 10.07.2018 № ЕД-4-15/13247).

По какому алгоритму будут действовать инспекторы, смотрите на схеме.

Пять ситуаций, в которых налоговики будут аннулировать отчетность:

1. Директор или представитель заявил, что не подписывал декларацию и не направлял в инспекцию. Другой вариант — не выдавал доверенность представителю на право заверять и сдавать отчетность.

2. Директора дисквалифицировали.

3. Директор недееспособен, умер или его признали безвестно отсутствующим.

4. Декларацию сдали после даты ликвидации компании. Предприниматель направил декларацию в инспекцию уже после того, как окончил деятельность.

5. Директор был в тюрьме, когда декларацию заверили его подписью.

Новый порядок опасен тем, что у всех покупателей подобных компаний возникнут разрывы. Налоговики потребуют, чтобы эти покупатели подали уточненки по НДС. Уже без вычетов по счетам-фактурам, которые поставщик показал в аннулированной декларации. Если организация на это не согласится, то инспекторы начнут углубленную проверку. Как только соберут доказательства того, что вычеты незаконны, доначислят НДС, насчитают пени и штраф.

Искать компании с номиналами налоговики будут по признакам, которые ФНС перечислила в новом письме. По сути, это признаки однодневок. Но среди них есть и такие, которые встречаются у обычных организаций. К примеру, это ошибки в номере уточненки. Поэтому и добросовестным компаниям нужно быть готовыми к тому, что налоговики вызовут директора, чтобы проверить, номинальный ли он.

Если у компании есть ряд признаков из этого перечня, налоговики вызовут директора на допрос. Они выяснят, кто получил электронную подпись, заверил декларацию или выдал доверенность на право подписи. Если директор руководит несколькими компаниями, вопросы по подписям инспекторы будут задавать по всем этим организациям.

Дополнительно инспекторы могут осмотреть помещение по адресу из ЕГРЮЛ, чтобы проверить его достоверность. У банков запросят информацию, кто открывал счет и вправе распоряжаться деньгами. Направят запрос удостоверяющему центру, который оформлял электронную подпись.

Если окажется, что директор номинальный, отчетность аннулируют. Налоговики вправе это сделать только с декларацией по НДС и годовой отчетностью по налогу на прибыль в течение трех месяцев после сдачи. Если трехмесячный срок камеральной проверки прошел, то декларацию не аннулируют.

Прежде чем отменить декларацию, инспекторы запросят разрешение УФНС. Затем отчет переведут в реестр деклараций, не подлежащих обработке. В течение пяти рабочих дней налоговики направят компании уведомление об этом.

Аннулированную декларацию налоговики приравняют к несданной. Поэтому заблокируют компании счета через 10 рабочих дней после того, как отправили уведомление об аннулировании (подп. 1 п. 3 ст. 76 НК).

Проверьте поставщика. Посмотрите по выписке из ЕГРЮЛ, кто значится директором. Проведите с ним личную встречу.

Проверьте, не дисквалифицировали ли директора поставщика. Это можно сделать на сайте nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента» > «Поиск сведений в реестре дисквалифицированных лиц».

Блокировка счета

Стало опасно сдавать расчет по страховым взносам позже установленного срока. Налоговые инспекторы получили законное право приостанавливать операции по счетам компаний и индивидуальных предпринимателей за опоздание с отчетом. Такие поправки в статью 76 Налогового кодекса действуют с 30 августа (Федеральный закон от 29.07.2018 № 232-ФЗ).

По новым правилам налоговики заморозят счет, если организация или ИП не предоставят расчет по взносам в течение 10 дней после окончания установленного срока. Напомним, что контрольная дата — 30-е число месяца, следующего за отчетным периодом: кварталом, полугодием и т. д.

Блокировать счета налоговые инспекторы начнут из-за отчетности за 9 месяцев. То есть через 10 рабочих дней после 30 октября. Будет еще и штраф.

За то, что не сдали расчет за полугодие, инспекторы не станут применять новую более жесткую меру наказания. Ведь закон не имеет обратной силы. Это нам подтвердили в ФНС. Но если не сдадите следующий отчет до 14 ноября, счет заблокируют.

Из-за чего налоговики блокируют счета

| Причина | Как действовать бухгалтеру | Подробности |

|---|---|---|

| Компания не сдала декларацию или 6-НДФЛ и со срока сдачи прошло 10 рабочих дней | Отправьте декларацию или 6-НДФЛ в инспекцию. На следующий рабочий день налоговики должны принять решение о разблокировке (подп. 1 п. 3.1, 3.2 ст. 76 НК). Решение об отмене блокировки налоговики направляют в банк в течение следующего рабочего дня (п. 4 ст. 76 НК) | Инспекторы не вправе блокировать счета, если компания не сдала: — расчеты по авансам, например по налогу на имущество; — декларации по налогу на прибыль за отчетные периоды — обычно это I квартал, полугодие и 9 месяцев; — нулевой расчет 6-НДФЛ, так как компании не обязаны его сдавать; — бухгалтерскую отчетность |

| Компания сдала декларацию или 6-НДФЛ вовремя, но налоговики этого не заметили | Передайте налоговикам документы, которые подтверждают, что компания сдала отчетность в срок. Например, опись вложения и чек почты | Не отправляйте декларацию повторно. Иначе налоговики оштрафуют компанию за просрочку минимум на 1000 руб. (ст. 119 НК) |

| Компания не должна была сдавать декларацию, а налоговики ее ждали | Сообщите налоговикам, что вы не должны были сдавать декларацию | Бывает, что инспекторы блокируют счета компаний, которые перешли на упрощенку, за несдачу деклараций по НДС и налогу на прибыль |

| Компания сдала декларацию по НДС на бумаге, а должна была отправить ее по интернету | Направьте электронную декларацию через спецоператора | Бумажная декларация считается несданной. Инспекторы вправе заблокировать счет, если компания не отправит электронную декларацию в течение 10 рабочих дней после срока сдачи |

| Компания правомерно сдала декларацию по НДС на бумаге, а налоговики решили, что это нарушение | Сообщите налоговикам, что у вас есть право сдавать декларацию на бумаге | Бумажную декларацию вправе сдать компания на спецрежиме, которая отчитывается по НДС как налоговый агент и не является посредником (п. 5 ст. 174 НК) |

| Компания не направила налоговикам новый расчет по взносам в течение 10 рабочих дней после того, как прошел срок сдачи | Отправьте расчет в инспекцию | Налоговики считают, что вправе блокировать счет в этой ситуации. Но в Налоговом кодексе такого основания для блокировки нет. Это подтвердил Минфин (письмо от 12.01.2017 № 03-02-07/1/556). Чтобы исключить споры, чиновники готовят поправки в Налоговый кодекс |

| Компания направила налоговикам новый расчет по взносам вовремя, но они этого не заметили | Если вы сдавали расчет, передайте налоговикам документы, которые это подтверждают. Например, опись вложения и чек почты | Не отправляйте расчет повторно. Иначе налоговики оштрафуют компанию за просрочку минимум на 1000 руб. (ст. 119 НК) |

| Компания, которая обязана отчитываться электронно, не отправила в инспекцию квитанцию о приеме требования или уведомления | Направьте квитанцию о приеме документа. На следующий рабочий день налоговики обязаны принять решение об отмене блокировки. Другой вариант: выполните требование налоговиков — сдайте документы, пояснения или направьте в инспекцию представителя компании. На следующий рабочий день налоговики примут решение о разблокировке (подп. 2 п. 3.1 ст. 76 НК) | Налоговики вправе блокировать счета, если компания не отправила квитанцию о приеме требования о представлении документов, пояснений или уведомления о вызове в инспекцию. Направить квитанцию нужно в течение шести рабочих дней с даты, когда инспекция отправила требование или уведомление (п. 5.1 ст. 23 НК). После того как этот срок прошел, у налоговиков есть 10 рабочих дней, чтобы заблокировать счет (подп. 2 п. 3 ст. 76 НК) |

| Компания, которая обязана отчитываться электронно, не обеспечила получение электронных документов от инспекции | Заключите договор с оператором и получите сертификат ключа электронной подписи. Другой вариант: поручите получать документы представителю, у которого есть договор с оператором и ключ подписи (подп. 1.1 п. 3.1 ст. 76 НК) | Обеспечить получение электронных документов нужно в течение 10 рабочих дней после того, как у компании появилась обязанность отчитываться электронно (п. 5.1 ст. 23 НК). ФНС поручила налоговикам предупреждать компанию о блокировке не меньше чем за пять рабочих дней (письмо ФНС от 29.06.2016 № ЕД-4-15/11597) |

| Компания не заплатила налоги, взносы, пени или штрафы по требованию | Можно ничего не предпринимать. Банк спишет недоимку со счета, и налоговики его разблокируют (п. 8 ст. 76 НК). Второй вариант: узнать в банке, получил ли он инкассовые поручения. Если нет, то компания может оперативно уплатить налоги, пени и штрафы, которые указаны в требовании. После этого сразу передайте налоговикам выписку со счета, чтобы они не списали деньги еще раз | Счет заблокируют на сумму недоимки. Если налоговики заблокировали несколько счетов и общий остаток на них превышает сумму, указанную в решении о блокировке, можно разблокировать часть счетов. Сдайте заявление об отмене блокировки. Укажите те счета, на которых достаточно денег для уплаты недоимки, а также счета, которые вы просите разблокировать. Приложите выписки банка. В течение двух рабочих дней инспекторы примут решение о разблокировке (п. 9 ст. 76 НК) |

| Инспекторы доначислили налоги по итогам проверки и запретили компании отчуждать имущество | Уплатите недоимку, пени и штрафы, которые указаны в решении по проверке. Другой вариант: попросите налоговиков заменить блокировку банковской гарантией, залогом или поручительством (п. 11 ст. 101 НК) | Инспекторы вправе заблокировать счет, если решение по проверке не вступило в силу, а стоимость имущества в бухучете меньше доначислений (подп. 2 п. 10 ст. 101 НК, определение Верховного суда от 14.04.2015 № 305-КГ14-5758). Счет заблокируют на сумму превышения доначислений над стоимостью имущества. Если заблокировали несколько счетов, часть можно разблокировать по заявлению компании. Укажите счета, на которых достаточно денег для уплаты недоимки, и счета, которые нужно разблокировать. Приложите выписки банка. В течение двух рабочих дней инспекторы должны разблокировать часть счетов |

Уплатить налоги за другую организацию с заблокированного расчетного счета не получится. Такой вывод сделал Минфин (письмо от 16.04.2018 № 03-02-08/ 26061).

При блокировке счета банк прекращает расходные операции, но есть два исключения. Первое — это платежи, которые согласно очередности предшествуют налогам и взносам (п. 2 ст. 855 ГК). Например, платежи по исполнительным документам на зарплату. Второе — это уплата налогов и взносов, пеней и штрафов по ним. Но при этом платить можно свои налоги. Перечислить налоги или взносы за другую организацию нельзя.

Если счет заблокировали не полностью, компания вправе проводить любые платежи в пределах остатка по счету за вычетом суммы, которую налоговики указали в решении о блокировке (письмо Минфина от 11.04.2016 № 03-02-08/20569). Значит, в этом случае можно уплатить налоги за другую организацию. Когда счет заблокировали незаконно, вы вправе потребовать с налоговиков проценты.

Доначисление налогов, пеней и штрафов

Доначислить налоги и взносы, а также потребовать пени и штрафы ИФНС может только по итогам камеральной или выездной проверки (п. 50 постановления Пленума ВАС от 30.07.2013 № 57). Во втором случае доначисления вероятнее. Часто такое происходит не по вине главбуха. Ведь он подчиняется руководителю. Далее приведем образцы писем, которые уберегут бухгалтера от лишних обвинений.

Компании и предприниматели, которые не сдают документы на проверке или передают их только частично, рискуют. Инспекторы могут посчитать налоги расчетным способом. Например, так получилось на выездной проверке предпринимателя. Инспекторы направили ему требования по всем известным адресам. Прошло два месяца, но документы предприниматель так и не передал. О том, что нужна отсрочка, не сообщал. При просрочке больше двух месяцев налоговики вправе применить расчетный способ (подп. 7 п. 1 ст. 31 НК).

Чтобы посчитать налоги, инспекторы нашли два ООО с таким же видом деятельности, как у предпринимателя. Рассчитали среднюю выручку на одного работника в ООО. Умножили ее на численность работников предпринимателя и получили его расчетную выручку. Аналогично посчитали расходы, а также налоговую базу по НДС. В итоге инспекторы насчитали доходов больше, чем предприниматель заявил в декларации. Поэтому инспекторы доначислили НДФЛ, НДС и пени на сумму более 11 млн руб. В суде ИП доказал, что показатели ООО не аналогичны его деятельности (постановление Арбитражного суда Центрального округа от 31.07.2017 по делу № А36-5003/2015). Значит, доначисления незаконны.

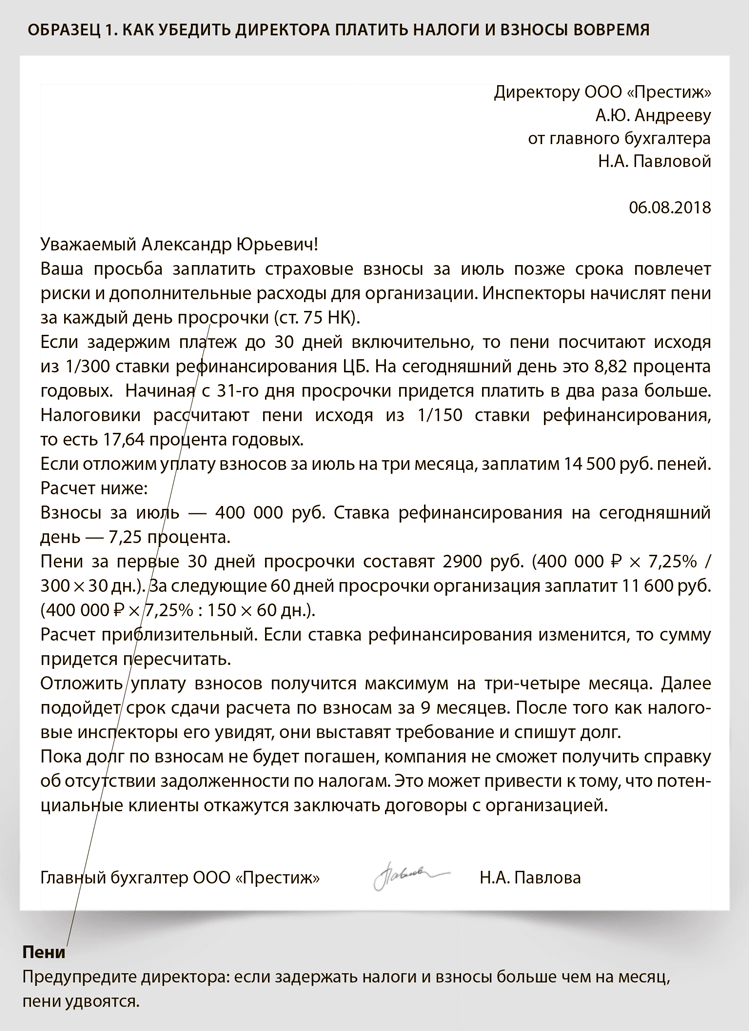

Откладывать налоговые платежи не выгодно. Когда денег на счете компании не хватает, директор может предложить не платить налоги и взносы сразу, а перечислить их позже. Руководитель может забыть, что за просрочку придется заплатить пени.

Объясните директору на цифрах, сколько потеряет компания в таком случае. Перечислите все риски, которые связаны с задержкой налогов или взносов. Вероятно, директор откажется от таких планов. Что написать в письме, смотрите на образце 1.

В этой ситуации возникнет еще одна проблема. Компания не сможет получить справку об отсутствии задолженности, пока не выплатит долг по налогам и взносам. Из-за этого организация рискует потерять потенциальных клиентов.

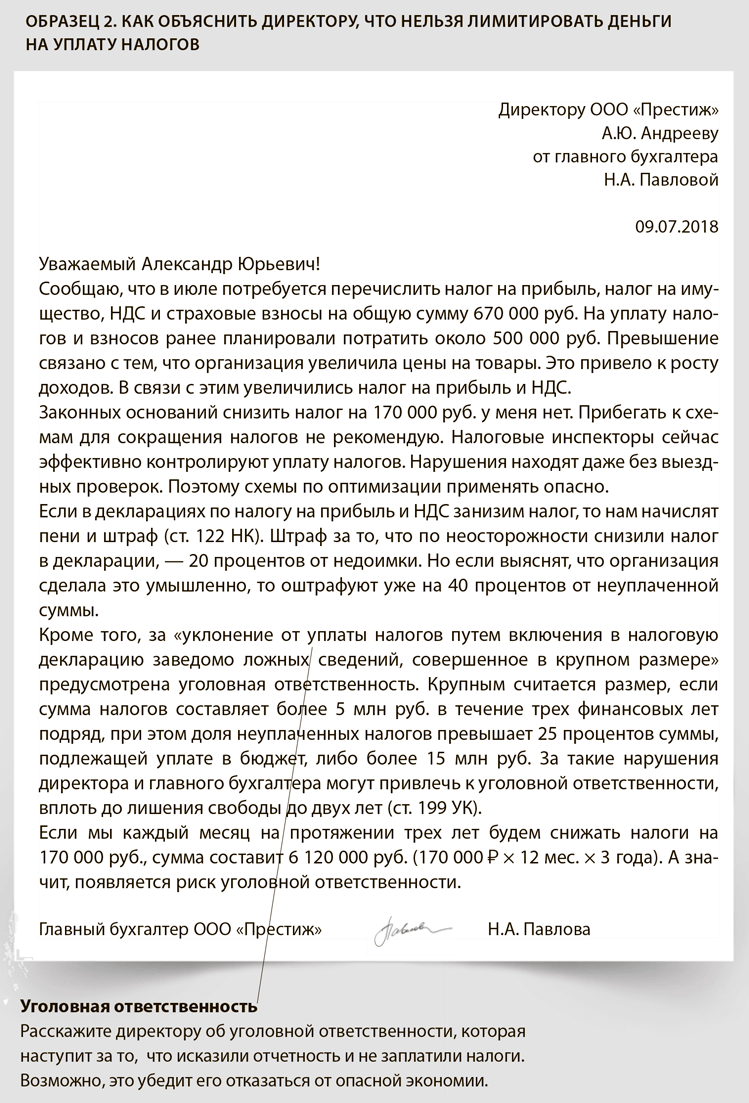

Экономить на налогах опасно. В некоторых компаниях руководители выделяют на налоги конкретную сумму. Считают, что бухгалтер должен уметь регулировать такие платежи. А иногда даже сами дают указания, как сэкономить на налогах. Объясните директору, сколько налогов и взносов компания платит за период и с чем это связано. Как рассказать об этом директору, смотрите на образце 2.

За то, что компания намеренно искажает отчетность и не полностью перечисляет налоги, налоговики оштрафуют на 40 процентов от недоимки (п. 3 ст. 122 НК). Если сумма неуплаченных налогов и взносов достигнет крупного размера, то директора и главбуха привлекут к уголовной ответственности (ст. 199 УК).

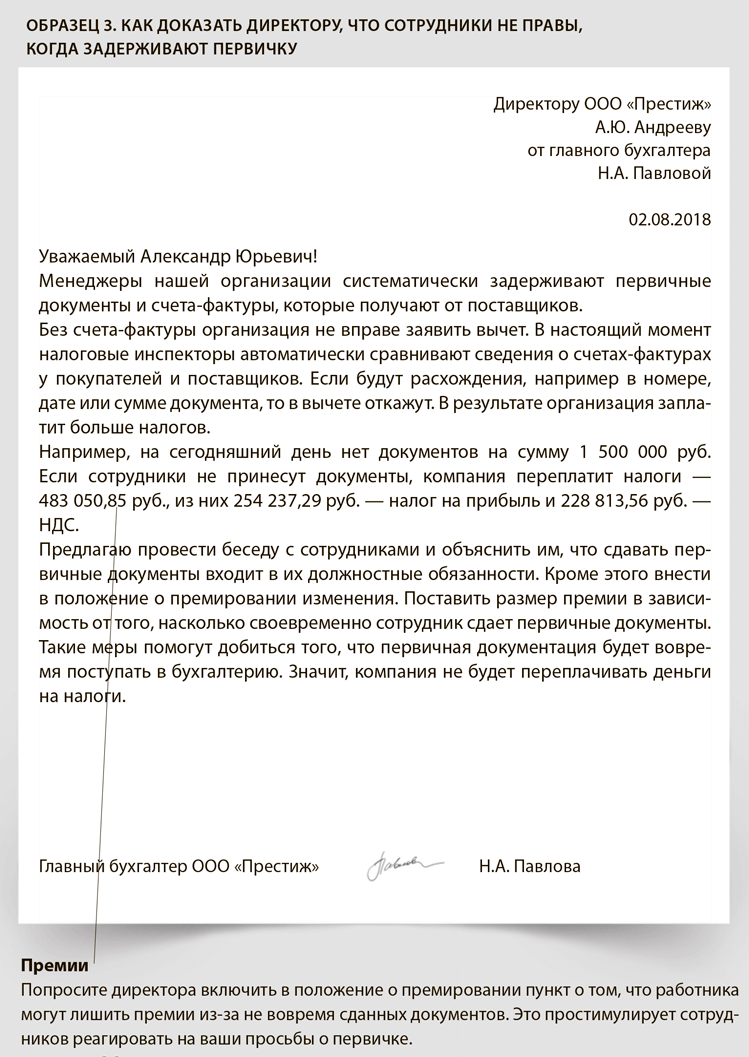

Терять первичку рискованно. Сбор первички — самая трудная бухгалтерская работа. Постоянные напоминания от бухгалтера принести документы лишь раздражают других сотрудников. Директор тоже не всегда понимает, зачем нужны все эти бумажки. Чтобы сделать директора своим союзником, обратитесь к нему с письмом, как на образце 3.

Обязанность работника сдавать в бухгалтерию документы лучше закрепить в его должностной инструкции, а сроки передачи бумаг — в приказе директора. Кроме того, вы можете предложить руководителю написать в положении о премировании, как отразится на премии сотрудников несвоевременная сдача первичных документов (письмо Роструда от 18.12.2014 № 3251-6-1). К примеру, их можно лишить части премии.

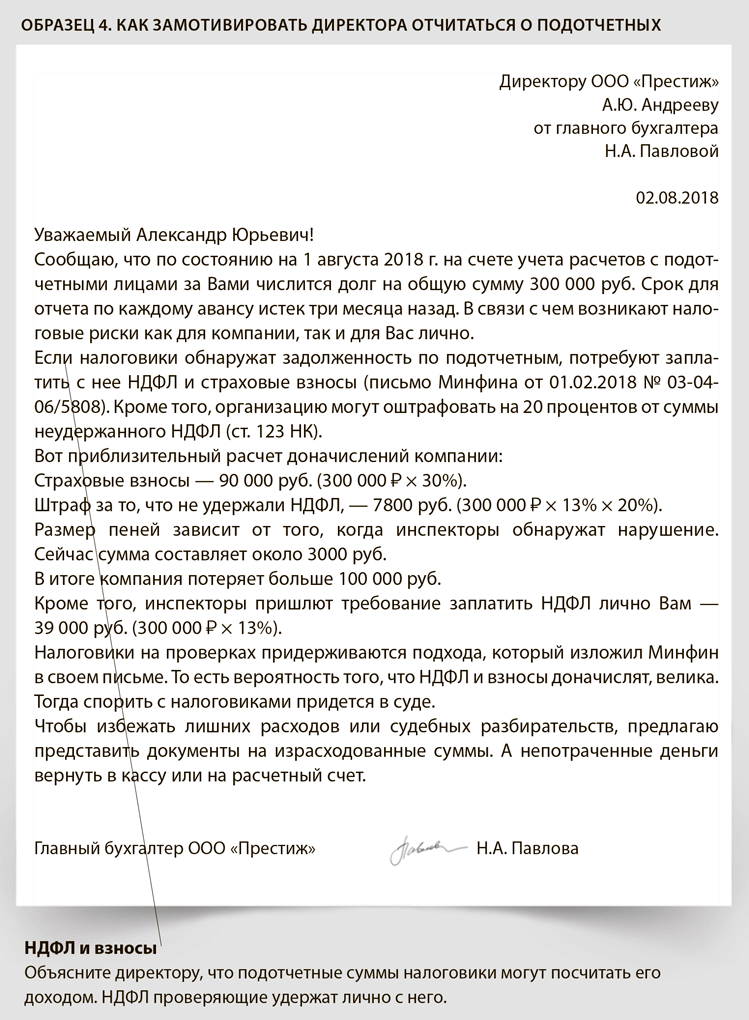

Подотчет для директора опасен. Руководитель компании часто заблуждается и считает, что деньги компании — его личные. А значит, и отчитываться по ним не обязательно. Объяснять ему, что это не так, проще всего на цифрах. Например, как на образце 4.

Директор, как и другие сотрудники, должен передавать в бухгалтерию авансовые отчеты. Если этого не сделать, то налоговики примут подотчетные суммы за доход директора. Значит, с них придется заплатить НДФЛ и страховые взносы.

Минфин считает, что взносы и НДФЛ нужно начислять на дату, когда прошел срок для авансового отчета (письмо от 01.02.2018 № 03-04-06/5808). Если не сделать этого, компанию оштрафуют на 20 процентов от подотчетной суммы, которую не удержали у директора (ст. 123 НК).

Такие доначисления можно оспорить в суде (постановление Арбитражного суда Центрального округа от 19.07.2016 по делу № А36-5689/2015). Но лучше все это объяснить руководителю в письме, пусть сам решает.

Поставщики бывают ненадежными. Контрагент, которого компания не проверила, может оказаться фирмой-однодневкой. Работать с таким поставщиком опасно. Есть риск, что он получит аванс и не выполнит своих обязательств.

Другая опасность — налоговики признают сделку с однодневкой фиктивной, снимут расходы и вычеты. В этой ситуации проверяющие посчитают, что компания не могла исполнить сделку, ведь у нее нет на это резервов.

Чтобы избежать этого, убедите директора проверять каждого нового контрагента. Как это сделать, смотрите на образце 5.

Заменять директора в инспекции бессмысленно. Инспекция вправе вызвать директора компании, чтобы он дал пояснения по налогам (п. 1 ст. 31 НК). Например, на убыточную или зарплатную комиссию. Если директор не придет на комиссию без уважительных причин, его оштрафуют на сумму от 2000 до 4000 руб. (ст. 19.4 КоАП). Кроме того, если директор игнорирует требование явиться в инспекцию, налоговики могут решить, что он номинальный, и заинтересоваться вашей компанией. Образец 6.

Директору не обязательно самому идти в налоговую инспекцию. Он может отправить вместо себя главбуха или другого работника. Но надо сделать простую доверенность с печатью и подписью руководителя (ст. 29 НК).

Отказ в возмещении НДС

Обычно налоговики отказывают в возмещении НДС из-за того, что компания не соблюдает обязательные условия для вычета. Например, налог приняли к вычету по счету-фактуре с ошибками или после того, как истек трехлетний срок. Кроме того, инспекторы в вычете откажут, если поставщик — однодневка или целью сделки была необоснованная выгода либо вовсе неуплата НДС (подп. 1 п. 2 ст. 54.1 НК).

Конкретные основания отказа в возмещении инспекция должна привести в решении по проверке (п. 7 ст. 101 НК). Решение об отказе в возмещении вместе с решением по проверке можно обжаловать в Управление ФНС вашего региона, а затем в суд (п. 49 постановления Пленума ВАС от 30.07.2013 № 57).

Проверяющие могут не подтвердить факт экспорта, если сведения, которые подала организация, не совпадают с теми, которые есть в инспекции. Речь идет о сведениях о перемещении товаров и уплате косвенных налогов, которые поступают в российскую налоговую инспекцию от инспекции другой страны, в которую были экспортированы товары. Когда есть расхождения, инспекторы начислят НДС по обычным ставкам — 10 или 18 процентов. Такой порядок предусмотрен пунктом 8 приложения 18 к Договору о Евразийском экономическом союзе.

Общие правила

Период, который может быть охвачен налоговой проверкой, зависит от вида проверки. Налоговые проверки бывают двух видов: камеральные и выездные (п. 1 ст. 87 НК). При этом камеральные и выездные проверки могут проводиться независимо друг от друга, то есть одновременно и по одним и тем же налогам (письмо ФНС от 13.03.2014 № ЕД-4-2/4529).

В рамках камеральной налоговой проверки инспекция может проконтролировать только тот период, за который организация подала декларацию или расчет, в том числе уточненный (п. 1 ст. 88 НК). Это означает, что если организация сдала в инспекцию декларацию по НДС за I квартал 2018 года, то в рамках камеральной проверки представленной декларации инспекция может проверить правильность расчета этого налога только за I квартал 2018 года. При этом для проведения проверки инспекция вправе использовать данные других отчетных периодов.

В рамках выездной налоговой проверки инспекция может проконтролировать любые периоды. По общему правилу эти периоды не должны выходить за рамки трех календарных лет, предшествовавших году принятия решения о проведении выездной проверки. Это следует из положений абзаца 2 пункта 4 статьи 89 Налогового кодекса. Конкретные периоды выездной проверки должны быть указаны в решении инспекции о проведении проверки (абз. 7 п. 2 ст. 89 НК).

Основание для проверки

Основанием для проведения выездной налоговой проверки в организации является решение руководителя инспекции или его заместителя (абз. 1 п. 1 ст. 89 НК). Его форма приведена в приложении 3 к приказу ФНС от 08.05.2015 № ММВ-7-2/189.

По общему правилу решение о проведении выездной проверки принимает налоговая инспекция по местонахождению организации (абз. 1 п. 2 ст. 89 НК). Однако в двух случаях такое решение выносит инспекция, в которой организация состоит на учете, независимо от ее местонахождения. Это правило распространяется на:

— организации, которые признаются крупнейшими налогоплательщиками (абз. 2 п. 2 ст. 89 НК);

— организации, имеющие статус участника проекта «Сколково» (абз. 3 п. 2 ст. 89 НК).

Критерии отбора для проверки

Налоговый кодекс не устанавливает, при каких обстоятельствах руководитель инспекции (его заместитель) может принять решение о проведении выездной проверки в организации. Вместе с тем приказом ФНС от 30.05.2007 № ММ-3-06/333 утверждена Концепция системы планирования выездных проверок и определены критерии, по которым производится отбор организаций для назначения в них выездных проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333).

Критерии отбора — это конкретные обстоятельства или экономические показатели, которые свидетельствуют о том, что организация находится в зоне риска и может быть потенциальным нарушителем налогового законодательства. Для инспекции такие факторы — сигнал к тому, чтобы включить организацию в план выездных проверок. Например, основанием для выездной проверки могут стать частые переезды организации с места на место или убытки в отчетности на протяжении нескольких лет подряд.

В Концепции не сказано, скольким критериям организация должна соответствовать, чтобы ее включили в план проверок. Поэтому инспекция может назначить выездную проверку, даже если этих критериев нет или есть один. Например, если налоговая нагрузка ниже среднеотраслевой.

Критерии, по которым отбирают кандидатов на выездную проверку

| Критерий | Характеристика критерия |

|---|---|

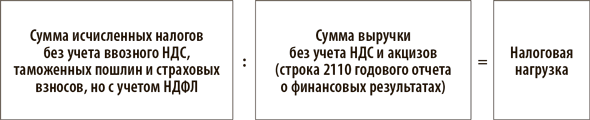

| Налоговая нагрузка ниже среднего уровня по отрасли или виду деятельности | Налоговая нагрузка = Сумма исчисленных налогов : Выручка |

| Убыток в бухгалтерской или налоговой отчетности на протяжении нескольких налоговых периодов | Компания работает с убытком не менее двух лет |

| Значительные суммы вычетов по НДС | Доля вычетов по НДС в сумме налога, начисленного за 12 последних месяцев, — 89 процентов и более |

| Темп роста расходов опережает темп роста доходов от реализации товаров (работ, услуг) | Расходы растут быстрее, чем доходы. Например, в 2015 году компания отразила в отчетности: — расходы — 100 000 руб.; — доходы — 50 000 руб. В 2016 году показатели такие: — расходы — 1 000 000 руб.; — доходы — 90 000 руб. |

| Среднемесячная зарплата на одного сотрудника ниже среднего уровня по виду экономической деятельности | Информацию о среднем уровне зарплаты можно получить на официальных интернет-сайтах Росстата (gks.ru) и ФНС (nalog.ru) |

| Неоднократное приближение показателей, дающих право применять спецрежим, к их предельному значению | Если в течение года фактический показатель как минимум дважды отличается от предельного значения меньше чем на 5 процентов. К примеру, средняя численность сотрудников компании на ЕНВД несколько раз за год превышала 95 человек |

| Заключение договоров с перекупщиками и посредниками без наличия разумных экономических и иных причин | Проверяющие учитывают обстоятельства, которые имеют признаки необоснованной налоговой выгоды. Например, если среди контрагентов компании есть организации-однодневки или организации, предоставляющие услуги, которые они не могут оказывать из-за отсутствия необходимых ресурсов, мощностей, персонала |

| Непредставление пояснений о выявленных инспекцией несоответствиях показателей деятельности, и (или) непредставление в инспекцию запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т. п. | Компания: — не дает пояснений о выявленных в ходе камеральных проверок ошибках или противоречиях; — не обеспечивает сохранность учетных данных и документов, необходимых для расчета и уплаты налогов; — не восстанавливает документы, утраченные при форс-мажорных обстоятельствах |

| «Миграция» между налоговыми инспекциями (организация часто меняет свое местонахождение и переходит из одной инспекции в другую) | Проверяющие обратят внимание: — если после госрегистрации организация дважды меняла свое местонахождение; — если организация сменила свое местонахождение во время выездной налоговой проверки |

| Отклонение уровня рентабельности организации от среднестатистического уровня рентабельности по виду деятельности | Соотношение между прибылью и себестоимостью продукции (стоимостью активов компании) по данным бухучета меньше среднеотраслевого на 10 процентов и более |

Налоговая нагрузка

Налоговую нагрузку можно определить с помощью расчетчика, приложения 7 к письму ФНС от 25.07.2017 № ЕД-4-15/14490 или по формуле:

Полученный результат сравните со средним уровнем по своему виду деятельности за 2017 год. Если он меньше средних показателей, то у вас низкая налоговая нагрузка. А значит, ИФНС возьмет организацию на контроль. Показатели налоговой нагрузки за 2012—2016 годы смотрите в отдельной таблице.

При расчете налоговой нагрузки берите уплаченные в бюджет суммы, включая НДФЛ. Такие разъяснения дала ФНС (письмо от 29.06.2018 № БА-4-1/12589).

Данные о среднеотраслевой нагрузке по налогам и взносам за 2017 год чиновники разместили на сайте nalog.ru в разделе «Налогообложение в РФ» > «Контрольная работа» > «Концепция системы планирования выездных налоговых проверок» > «Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2017 год».

Среднеотраслевую нагрузку чиновники определили так. Сумму уплаченных налогов разделили на выручку по данным бухгалтерской отчетности. При расчете учитывали в том числе НДФЛ, который компании платят как налоговые агенты.

Взносы при расчете налоговой нагрузки учитывать не нужно. Нагрузку по взносам ФНС рассчитала отдельно. Это сумма уплаченных взносов, деленная на выручку.

Чиновники в письме рекомендовали бухгалтерам считать налоговую нагрузку своей компании аналогично, но брать не только выручку, но и прочие доходы. То есть делить уплаченные налоги на сумму выручки и прочих доходов. В таком случае может получиться, что нагрузка компании ниже средней за счет большого объема прочих доходов. Но показатели ФНС — справочные. И компания может обосновать инспекторам разницу между своей нагрузкой и среднеотраслевой.

По налогам инспекторы также рассчитывают нагрузку по видам деятельности в своем регионе. Региональный показатель может отличаться от федерального. У компаний есть возможность сравнить свои данные только с федеральным уровнем. Если региональный показатель выше федерального, вы узнаете об этом от налоговиков. Скорее всего, они потребуют пояснения.

ФНС говорит, что при расчете нагрузки нужно брать уплаченные налоги (п. 1 приложения 2 к приказу от 30.05.2007 № ММ-3-06/333). Поэтому вы можете взять суммы налогов, которые перечислили в 2017 году. Между тем инспекторы на местах могут использовать для расчета начисленные суммы налогов за год (см., например, калькулятор налоговой нагрузки на сайте nalog.ru по региону Санкт-Петербург). Таким образом, четких правил нет. Если вы из запроса инспекции видите, что они посчитали начисленные налоги, в ответе пишите также про начисленные.

Налоговики анализируют показатели нагрузки в динамике. Если нагрузка снижается, они заподозрят, что компания уклоняется от налогов. Вы тоже можете посмотреть свою налоговую нагрузку, например за три предыдущих года. Данные о налоговой нагрузке за 2015—2016 годы есть на сайте nalog.ru, а также в электронной версии этой статьи.

Инспекторы стали чаще требовать пояснения, почему у компании низкая нагрузка по налогу на прибыль. Налоговую нагрузку инспекторы считают так:

Раньше инспекторы ориентировались на безопасный уровень нагрузки в размере 1 процента для торговых компаний и 3 процентов — для производства (письмо ФНС от 17.07.2013 № АС-4-2/12722). ФНС отменила эти рекомендации (письмо от 25.07.2017 № ЕД-4-15/14490). Как мы выяснили, инспекторы на местах теперь сравнивают нагрузку компании по налогу на прибыль со средним значением в своем регионе для конкретного вида деятельности. Конкретное значение они указывают в запросе о причинах низкой нагрузки.

Нагрузка по взносам

В этом году ФНС впервые опубликовала данные о нагрузке по взносам. Смотрите их на сайте nalog.ru в разделе «Налогообложение в РФ» > «Контрольная работа» > «Концепция системы планирования выездных налоговых проверок» > «Среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков за 2017 год».

Сравните нагрузку по взносам компании со средним показателем по вашему виду деятельности.→45 Нагрузку по взносам компании посчитайте по формуле:

Специалисты ФНС при расчете порекомендовали брать ту сумму взносов, которую компания начислила и уплатила в 2017 году. А взносы, которые компания начислила в 2016 году, но перечислила в 2017 году, не учитывать. Поскольку компания рассчитывала их еще по закону № 212-ФЗ, а ФНС в своих данных учитывает только взносы по главе 34 Налогового кодекса. Выручку возьмите из строки 2110 отчета о финансовых результатах.

В среднем по России нагрузка по взносам составляет 3,6 процента. Максимальная нагрузка у почтовой и курьерской деятельности — 11,6 процента, минимальная — в производстве кокса и нефтепродуктов — 0,2 процента.

Если ваш показатель равен или выше среднего, значит, у компании безопасная нагрузка по взносам. Если ниже, у налоговиков могут быть вопросы.

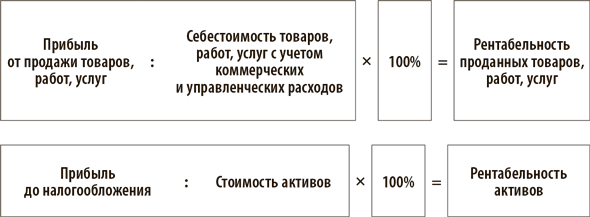

Рентабельность

Появились новые безопасные значения рентабельности активов и проданных товаров за 2017 год. Считайте свои показатели рентабельности по бухгалтерской отчетности.

Если рентабельность компании ниже средней по отрасли, налоговики считают это подозрительным (приложение № 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333). Это один из критериев, по которым компанию могут включить в план выездных проверок.

Последствия низкой налоговой нагрузки и рентабельности разные — от запроса пояснений и вызова на комиссию до выездной ревизии.

Сразу налоговики выездную проверку не назначат. Они направят компании запрос и потребуют пояснить, почему нагрузка меньше средней по отрасли. Могут также вызвать на комиссию.

Пояснить причину низкой нагрузки вы можете тем, что выручка снизилась, расходы выросли и т. д. Образец пояснений.→39 Можно написать в пояснениях, что компания принимает меры, чтобы увеличить свои показатели. Но конкретные цифры приводить не стоит. Иначе потом налоговики спросят, почему по факту нагрузка получилась ниже, чем планировали.

Игнорировать запросы и комиссии рискованно. Инспекторы могут провести выездную проверку. А цена такой ревизии постоянно растет. В среднем по России в 2017 году налоговики доначисляли на одной выездной проверке 17,37 млн руб.

Предварительно инспекторы оценят возможные нарушения у компании и вероятную сумму доначислений. Еще налоговики посмотрят, есть ли у компании выручка и активы, за счет которых можно взыскать налоги. Если сумма доначислений высока и есть возможность их взыскать, налоговики проведут выездную ревизию.

ПРИМЕР 1

ООО «Альфа» работает в сфере строительства. По данным строки 2110 отчета о финансовых результатах за 2017 год выручка от подрядных работ без НДС составила 10 млн руб. По данным налоговой отчетности компания за 2017 год исчислила к уплате в бюджет:

— НДС — 300 000 руб.;

— налог на прибыль — 550 000 руб.;

— НДФЛ — 350 000 руб.;

— налог на имущество — 35 000 руб.;

— транспортный налог — 20 000 руб.

По данным налоговой службы, средняя налоговая нагрузка в такой отрасли, как строительство, за 2017 год равна 10,2 процента.

Бухгалтер рассчитал налоговую нагрузку «Альфы» и сравнил полученный показатель со средним уровнем за 2017 год:

(300 000 ₽ + 550 000 ₽ + 350 000 ₽ + 35 000 ₽ + 20 000 ₽) / 10 000 000 ₽ × 100% = 12,55% > 10,2%.

Бухгалтер сделал вывод, что налоговая нагрузка «Альфы» за 2017 год выше среднего уровня по отрасли. Поэтому риска назначения в компании выездной проверки по данному показателю нет.

Дополнительным критерием для назначения выездной проверки может быть участие организации в региональном инвестиционном проекте. При соблюдении определенных условий участники таких проектов имеют право на специальные налоговые льготы. Поэтому помимо перечня конкретных налогов в ходе проверок таких организаций инспекции могут проверить степень их соответствия условиям проекта и показатели его реализации.

Другими словами, инспекторы будут проверять правомерность применения льгот, обусловленных участием в региональном инвестиционном проекте. Такой порядок следует из положений статьи 89.2 Налогового кодекса. Он распространяется как на действующих участников региональных инвестиционных проектов, так и на тех, кто уже утратил этот статус.

Проверка филиалов

Если у организации есть филиалы или представительства, они могут быть проверены как в рамках общей выездной проверки (в целом по организации), так и в рамках самостоятельной выездной проверки по филиалу или представительству (абз. 1 и 2 п. 7 ст. 89 НК). В первом случае принимать решение о проведении проверки будет налоговая инспекция по местонахождению организации, во втором — налоговая инспекция по местонахождению филиала или представительства (абз. 1 и 3 п. 2 ст. 89 НК).

Обособленные подразделения

У бухгалтеров возникает вопрос: может ли инспекция назначить и провести самостоятельную выездную проверку в обособленном подразделении организации? Подразделение не является ни филиалом, ни представительством. Проводить самостоятельные выездные проверки инспекция может только в филиалах и представительствах организации (абз. 2 п. 7 ст. 89 НК).

Если организация в своем составе имеет одно или несколько обособленных подразделений, которые не обладают статусом представительства или филиала, то инспекция не вправе назначать и проводить самостоятельные выездные проверки таких подразделений.

Аналогичные разъяснения содержатся в письмах Минфина от 31.07.2008 № 03-02-07/1-327 и МНС от 24.02.2004 № 09-3-02/755. В арбитражной практике есть примеры судебных решений, в которых признается правомерность такого вывода (см., например, постановление Тринадцатого арбитражного апелляционного суда от 04.03.2009 № А21-5116/2008).

Решение о проведении проверки

Решение о проведении выездной налоговой проверки обязательно должно содержать:

— полное и сокращенное наименование организации;

— предмет проверки, то есть перечень конкретных налогов. В рамках выездной проверки по организации инспекция может оценить правильность начисления и своевременность уплаты налогов любого вида. При этом проверка может затрагивать как один вид налога, так и несколько (п. 3 и 4 ст. 89 НК). В рамках самостоятельной выездной проверки по филиалу или представительству инспекция может контролировать правильность начисления и уплаты любого количества региональных и (или) местных налогов (абз. 2 п. 7 ст. 89 НК);

— периоды, за которые проводится проверка;

— должности, фамилии и инициалы сотрудников инспекции, которые будут проводить проверку.

Об этом говорится в абзаце 4 пункта 2 статьи 89 кодекса.

Ограничения на проведение проверок

Налоговое законодательство устанавливает ряд ограничений на проведение выездных проверок. Так, по общему правилу налоговая инспекция не может провести в организации (ее филиале, представительстве) повторную выездную проверку (абз. 1 п. 5 и абз. 3 п. 7 ст. 89 НК). Из этого правила есть исключения. Повторная проверка возможна, например, если компания сдала уточненку с уменьшением налога.

Еще одно ограничение касается количества выездных проверок в течение одного календарного года. В указанный период инспекция может провести не более двух выездных проверок как в самой организации (абз. 2 п. 5 ст. 89 НК), так и в каждом из ее филиалов или подразделений (абз. 4 п. 7 ст. 89 НК).

При определении общего количества выездных проверок по организации самостоятельные проверки филиалов и представительств этой организации в расчет не включаются (абз. 3 п. 5 ст. 89 НК).

Например, если в течение одного календарного года инспекция провела одну выездную проверку по организации в целом (в том числе проверила филиал) и одну самостоятельную проверку по филиалу, то до конца этого года инспекция сможет провести еще одну выездную проверку в целом по организации.

Обратную зависимость законодательство не устанавливает. Поэтому при подсчете количества выездных проверок по конкретному филиалу (представительству) учитываются как самостоятельные выездные проверки данного филиала (представительства), так и его проверки в рамках общей выездной проверки по организации.

Если, например, филиал организации в течение года в рамках общих выездных проверок был проверен дважды, назначить еще одну самостоятельную проверку по филиалу инспекция не сможет.

Ограничение по количеству выездных проверок в течение одного календарного года не распространяется на повторные выездные проверки (абз. 2 п. 10 и п. 11 ст. 89 НК). Кроме того, дополнительную выездную проверку сверх установленного предела в исключительных случаях может назначить руководитель ФНС (абз. 2 п. 5 ст. 89 НК). Какие случаи признаются исключительными, налоговое законодательство не уточняет.

Помимо этого налоговые инспекции не могут проводить выездные проверки за периоды, которые контролировались в рамках налогового мониторинга. Исключение составляют выездные проверки, которые проводятся:

— вышестоящим налоговым органом в отношении налоговой инспекции, проводившей налоговый мониторинг;

— при досрочном прекращении налогового мониторинга;

— если организация не выполнила указания, данные инспекцией в рамках налогового мониторинга;

— если организация подала уточненную декларацию за период, который контролировался в рамках налогового мониторинга, и отразила в этой декларации уменьшение суммы налога к уплате в бюджет.

Это следует из положений пункта 5.1 статьи 89 кодекса.

Место проведения проверки

Выездная налоговая проверка проводится на территории организации при предъявлении решения (абз. 1 п. 1 ст. 89 НК). Налоговое законодательство не обязывает инспекцию предупреждать организацию о проведении выездной проверки заранее. Если у организации нет возможности предоставить помещение для проведения проверки, проверка может быть проведена по местонахождению инспекции (абз. 2 п. 1 ст. 89 НК).

Перенести начало выездной налоговой проверки на более поздний срок после того, как решение о ее проведении было вынесено, налоговая инспекция не вправе. Такая возможность налоговым законодательством не предусмотрена, поскольку дата вынесения решения является точкой отсчета для определения общей продолжительности налоговой проверки. Об этом сказано в письме ФНС от 18.11.2010 № АС-37-2/15853.

Самостоятельная выездная проверка филиала (представительства) проводится на основании решения налоговой инспекции по его местонахождению (абз. 3 п. 2 ст. 89 НК).

Налоговая нагрузка по видам экономической деятельности в 2017 году

| Вид деятельности (ОКВЭД2) | Налоговая нагрузка, % | Нагрузка по взносам, % |

|---|---|---|

| Всего | 10,8 | 3,6 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего (раздел А) | 4,3 | 5,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01) | 3,5 | 5,4 |

| лесоводство и лесозаготовки (02) | 7,5 | 6,8 |

| рыболовство, рыбоводство (03) | 7,9 | 5,5 |

| Добыча полезных ископаемых — всего (раздел B) | 36,7 | 1,8 |

| добыча топливно-энергетических полезных ископаемых (05, 06) | 45,4 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических (07, 08) | 18,8 | 4,1 |

| Обрабатывающие производства — всего (раздел C) | 8,2 | 2,2 |

| производство пищевых продуктов, напитков, табачных изделий (10, 11, 12) | 28,2 | 2,4 |

| производство текстильных изделий, одежды (13, 14) | 8,1 | 4,2 |

| производство кожи и изделий из кожи (15) | 7,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (16) | 2,0 | 3,6 |

| производство бумаги и бумажных изделий (17) | 4,4 | 1,8 |

| деятельность полиграфическая и копирование носителей информации (18) | 9,2 | 4,3 |

| производство кокса и нефтепродуктов (19) | 5,1 | 0,2 |

| производство химических веществ и химических продуктов (20) | 1,9 | 2,4 |

| производство лекарственных средств и материалов, применяемых в медицинских целях (21) | 6,9 | 3,0 |

| производство резиновых и пластмассовых изделий (22) | 6,3 | 2,6 |

| производство прочей неметаллической минеральной продукции (23) | 8,9 | 3,5 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования (24, 25) | 4,4 | 2,4 |

| производство машин и оборудования, не включенное в другие группировки (28) | 8,8 | 3,9 |

| производство компьютеров, электронных, а также оптических изделий (26) | 12,5 | 5,3 |

| производство электрического оборудования (27) | 6,7 | 3,0 |

| производство прочих транспортных средств и оборудования (30) | 4,7 | 4,8 |

| производство автотранспортных средств, прицепов и полуприцепов (29) | 5,1 | 1,7 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего (раздел D) | 6,8 | 2,4 |

| производство, передача и распределение электроэнергии (35.1) | 8,1 | 2,2 |

| производство и распределение газообразного топлива (35.2) | 1,3 | 1,4 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха (35.3) | 6,5 | 4,5 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего (раздел E) | 8,4 | 4,8 |

| Строительство (раздел F) | 10,2 | 4,3 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего (раздел G) | 3,2 | 1,2 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт (45) | 2,7 | 1,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами (46) | 3,1 | 0,9 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (47) | 3,6 | 2,2 |

| Деятельность гостиниц и предприятий общественного питания — всего (раздел I) | 9,5 | 5,7 |

| Транспортировка и хранение — всего (раздел H) | 6,8 | 4,8 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки (49.1) | 8,5 | 6,8 |

| деятельность трубопроводного транспорта (49.5) | 4,5 | 2,1 |

| деятельность водного транспорта (50) | 9,3 | 4,1 |

| деятельность воздушного и космического транспорта (51) | отр. | 3,0 |

| деятельность почтовой связи и курьерская деятельность (53) | 14,4 | 11,6 |

| Деятельность в области информации и связи — всего (раздел J) | 16,4 | 5,2 |

| Деятельность по операциям с недвижимым имуществом (раздел L) | 21,3 | 6,3 |

| Деятельность административная и сопутствующие дополнительные услуги (раздел N) | 15,4 | 9,2 |

Рентабельность проданных товаров и активов

| Вид деятельности (ОКВЭД2) | 2017 год | |

| рентабельность проданных товаров, работ, услуг, % | рентабельность активов, % | |

| Всего | 7,5 | 5,3 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел A) | 17,3 | 6,4 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01) | 14,5 | 5,0 |

| лесоводство и лесозаготовки (02) | 5,4 | отр. |

| рыболовство и рыбоводство (03) | 49,9 | 22,7 |

| добыча полезных ископаемых (раздел B) | 25,9 | 11,0 |

| добыча угля (05) | 30,6 | 16,5 |

| добыча сырой нефти и природного газа (06) | 25,2 | 11,1 |

| добыча металлических руд (07) | 50,3 | 15,6 |

| добыча прочих полезных ископаемых (08) | 42,8 | 8,2 |

| обрабатывающие производства (раздел C) | 11,5 | 5,5 |

| производство пищевых продуктов (10) | 8,4 | 7,0 |

| производство напитков (11) | 12,4 | 5,9 |

| производство табачных изделий (12) | 24,6 | 10,3 |

| производство текстильных изделий (13) | 8,7 | 4,0 |

| производство одежды (14) | 13,3 | 12,7 |

| производство кожи и изделий из кожи (15) | 10,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (16) | 8,4 | 2,1 |

| производство бумаги и бумажных изделий (17) | 20,5 | 13,2 |

| деятельность полиграфическая и копирование носителей информации (18) | 8,7 | 6,5 |

| производство кокса и нефтепродуктов (19) | 8,3 | 3,9 |

| производство химических веществ и химических продуктов (20) | 19,8 | 8,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях (21) | 28,9 | 10,5 |

| производство резиновых и пластмассовых изделий (22) | 9,1 | 7,0 |

| производство прочей неметаллической минеральной продукции (23) | 10,0 | 3,0 |

| производство металлургическое (24) | 20,7 | 12,5 |

| производство готовых металлических изделий, кроме машин и оборудования (25) | 10,7 | 4,2 |

| производство машин и оборудования, не включенных в другие группировки (28) | 7,8 | отр. |

| производство компьютеров, электронных и оптических изделий (26) | 16,3 | 7,1 |

| производство электрического оборудования (27) | 8,3 | 6,9 |

| производство автотранспортных средств, прицепов и полуприцепов (29) | 3,2 | отр. |

| производство прочих транспортных средств и оборудования (30) | 12,9 | 1,9 |

| производство прочих готовых изделий (32) | 6,4 | отр. |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха (раздел D) | 8,3 | 4,1 |

| производство, передача и распределение электроэнергии (35.1) | 11,7 | 4,8 |

| производство и распределение газообразного топлива (35.2) | 2,8 | 2,1 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха (35.3) | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений (раздел E) | 3,6 | 1,3 |

| строительство (раздел F) | 7,2 | 1,8 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов (раздел G) | 4,6 | 4,8 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт (45) | 2,1 | 4,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами (46) | 6,1 | 4,4 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (47) | 2,3 | 7,5 |

| деятельность гостиниц и предприятий общепита (раздел I) | 7,0 | 3,3 |

| транспортировка и хранение (раздел H) | 9,7 | 4,7 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки (49.1) | 8,3 | 1,1 |

| деятельность железнодорожного транспорта: грузовые перевозки (49.2) | 15,2 | 15,8 |

| деятельность прочего сухопутного пассажирского транспорта (49.3) | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам (49.4) | 4,0 | 4,4 |

| деятельность трубопроводного транспорта (49.5) | 13,5 | 5,5 |

| деятельность водного транспорта (50) | 3,5 | 3,3 |

| деятельность воздушного и космического транспорта (51) | 1,8 | 8,5 |

| деятельность почтовой связи и курьерская деятельность (53) | 5,4 | 1,1 |

| деятельность в области информации и связи (раздел J) | 14,2 | 9,1 |

| деятельность финансовая и страховая (раздел K) | 0,4 | 2,1 |

| деятельность по операциям с недвижимостью (раздел L) | 15,5 | 2,2 |

| научные исследования и разработки (72) | 15,9 | 3,9 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение (раздел O) | 1,6 | 1,4 |

| образование (раздел P) | 5,0 | 3,0 |

| деятельность в области здравоохранения и социальных услуг (раздел Q) | 10,4 | 6,3 |

| деятельность в области культуры, спорта, организации досуга и развлечений (раздел R) | 1,2 | 0,2 |

Общие правила

Должную осмотрительность отменили, но контрагентов по-прежнему безопаснее проверять. Инспекторы теперь контролируют расходы и вычеты НДС согласно новым требованиям Налогового кодекса (ст. 54.1). В этих нормах не сказано, что компания обязана осмотрительно выбирать контрагентов.

Главное условие — сделку должен исполнить контрагент, с которым заключили договор, если только он не передал обязательства другой организации на основании закона или договора (п. 2 ст. 54.1 НК). Поэтому заранее убедитесь, что у контрагента есть ресурсы, чтобы выполнить сделку. Ведь самая частая претензия налоговиков на проверке связана с тем, что контрагент не мог выполнить договор. У него нет персонала, основных средств, в том числе оборудования, автотранспорта.

Как проверять контрагентов самостоятельно

ФНС 1 августа опубликовала на сайте данные о компаниях. Сейчас можно узнать, применяет ли организация спецрежим и какая у нее среднесписочная численность работников. 1 октября и 1 декабря чиновники опубликуют и другие сведения:

— 1 октября ФНС всем расскажет, у кого какие доходы, расходы и налоги;

— 1 декабря узнаем, у кого сколько налоговых долгов, пеней и штрафов.

Новые сведения разместили на сайте nalog.ru в разделе «Открытые данные». Информация содержится в xml-файлах. В каждом файле множество организаций. Найти своего контрагента в этом массиве данных будет непросто.

Раньше чиновники обещали, что откроют сервис «Прозрачный бизнес» (письмо ФНС от 18.04.2018 № ГД-4-14/7395). Предполагалось, что компания сможет найти в сервисе контрагента по ИНН и сразу увидеть данные по нему. Однако сервис не открыли.

Чиновники нам пояснили, что закон не обязывает ФНС разрабатывать сервис для компаний. ФНС в открытом доступе должна только разместить наборы данных, и это она сделала. Но ФНС рассматривает возможность открыть сервис. На момент сдачи номера в печать точной информации о том, когда чиновники могут открыть сервис, не было.

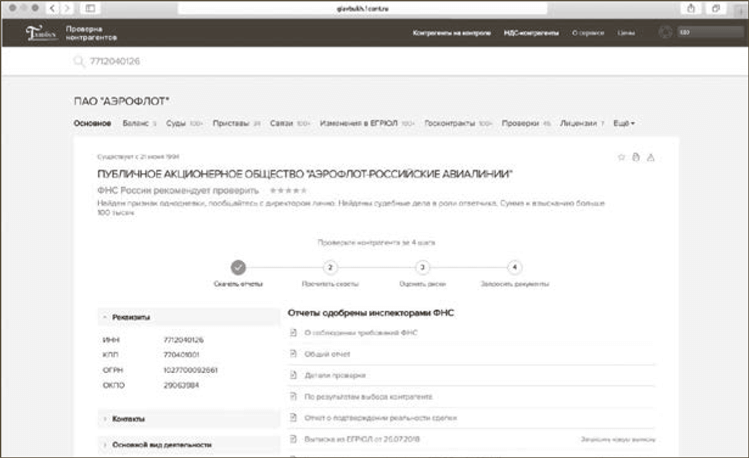

Не обязательно ждать, когда чиновники сделают удобный поиск информации. У вас есть другая возможность быстро найти информацию о контрагенте. Программа «Главбух: проверка контрагентов» уже загрузила с сайта ФНС новые данные.

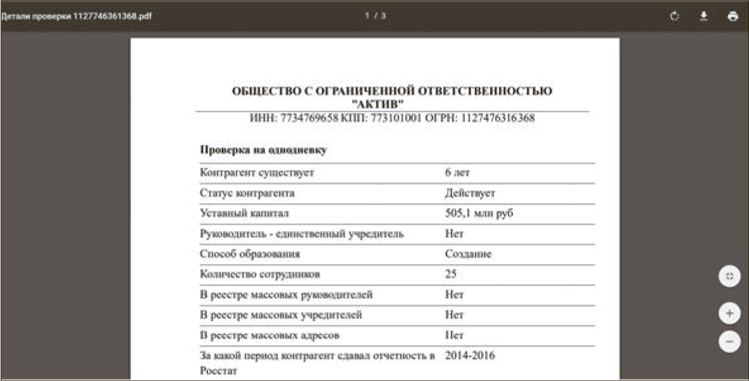

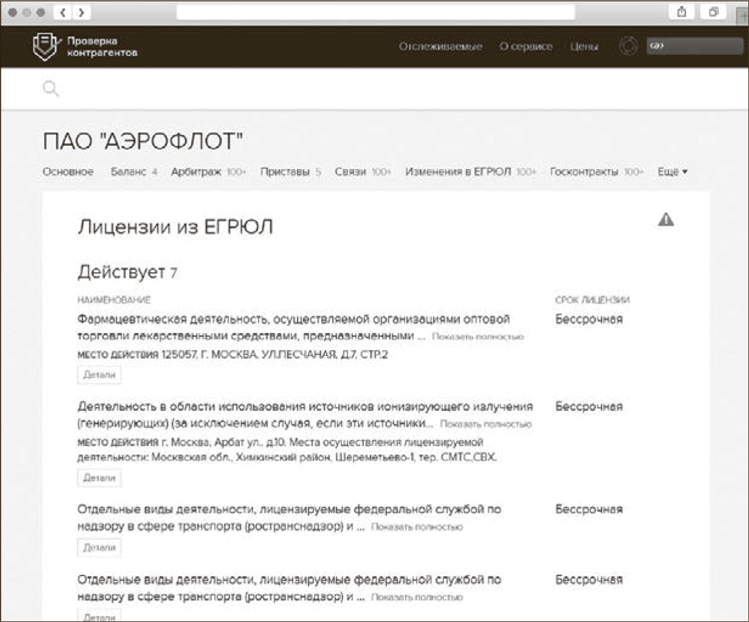

Наберите в поисковой строке программы ИНН, ОГРН или название контрагента. На экране появится название этой компании. Нажмите на него. Откройте отчет «Детали проверки».

Рис. 1 Отчет Откройте отчет «Детали проверки».

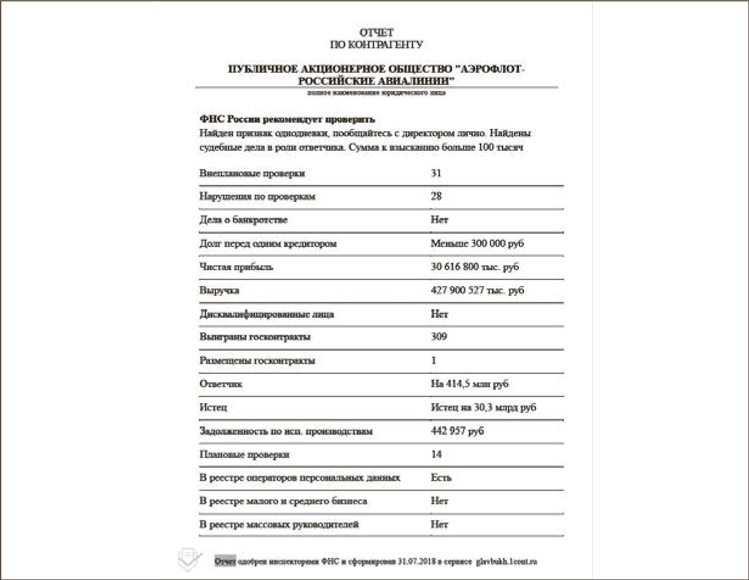

В строке «Количество сотрудников» вы увидите среднесписочную численность по данным ФНС.

Рис. 2 Персонал В строке «Количество сотрудников» — среднесписочная численность на 31.12.2017.

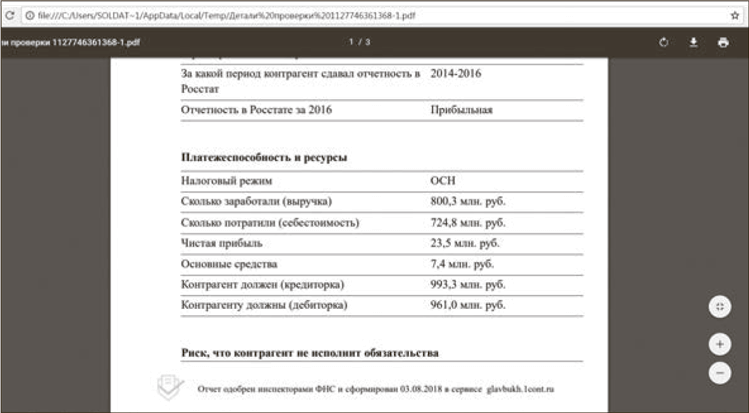

В строке «Налоговый режим» — какую систему налогообложения применяет контрагент.

Рис. 3 Налоговый режим В строке «Налоговый режим» — система налогообложения на 31.12.2017.

ФНС не назвала полный перечень компаний, которые находятся на общей системе. Чиновники опубликовали только списки организаций, которые применяют спецрежимы. Поэтому, если компания совмещает общий режим с ЕНВД, в сервисе будет информация только о вмененке.

Налоговый режим. Сведения о налоговом режиме пригодятся, чтобы узнать, получите ли вы от контрагента счета-фактуры, и проверить условия в договоре о НДС. Данные о системе налогообложения ФНС привела по состоянию на 31 декабря 2017 года (приложение к приказу ФНС от 29.12.2016 № ММВ-7-14/729). Это нам подтвердили в ФНС. Но чиновники внесли путаницу: в xml-файлах указали другую дату — 01.01.2018. Попросите контрагента уточнить, не менял ли он налоговый режим в 2018 году. Образец запроса.

Если контрагент просит вас подтвердить, что вы применяете спецрежим, можно запросить информационное письмо от налоговиков.

Счета-фактуры. Поставщик на общем режиме будет выставлять счета-фактуры с НДС. Исключением будут необлагаемые товары, работы или услуги.

Поставщик на спецрежиме не обязан выставлять счета-фактуры. Но вы можете договориться с ним об этом. Тогда у вас есть право заявить вычет (постановление Конституционного суда от 03.06.2014 № 17-П). Претензий к вычету не должно быть, если поставщик уплатит в бюджет сумму из счета-фактуры и сдаст электронную декларацию по НДС.

Если спецрежим применяет покупатель, вы вправе не выставлять ему счета-фактуры. Условие об этом включите в договор (подп. 1 п. 3 ст. 169 НК). Но можно упростить документооборот и другим способом — выставлять УПД. Он заменяет счет-фактуру и накладную или акт.

Цена товаров. Допустим, вы увидели, что поставщик применяет общий режим. Тогда лучше, чтобы в договоре была конкретная сумма НДС или упоминание об этом налоге после цены товаров. Например, «В том числе НДС по ставке 18 процентов». Иначе могут быть споры с контрагентом, как платить НДС: сверх цены или он входит в цену.

Убедитесь, что в договоре указали верную ставку НДС. Иначе есть риск, что поставщик и в счете-фактуре посчитает налог по неправильной ставке, например 18 процентов вместо 10. Тогда вы не сможете заявить вычет НДС (п. 2 ст. 169 НК).

С помощью новых сведений вы сразу вычислите контрагентов с нулевой численностью. Таких организаций, по данным с сайта ФНС, 381 178. Вряд ли стоит заключать с ними договор.

Численность. У многих компаний численность составляет 1—2 человека (1 283 182 организации). Налоговики могут заподозрить, что это однодневка. Поэтому стоит тщательнее проверить контрагента. Например, можно запросить копию договора аренды, налоговой отчетности, провести личную встречу с директором.

Учесть расходы и заявить вычеты НДС компания вправе, если сделку исполнил тот контрагент, с которым подписали договор. Исключение — если контрагент передал свои обязательства согласно договору или закону другой организации (п. 2 ст. 54.1 НК). Если у контрагента недостаточно персонала, налоговики заявят, что он не мог выполнить договор. В этом случае есть риск претензий к расходам и вычетам.

Допустим, численность персонала у контрагента — 3—4 работника. А по договору, который вы заключаете, требуется существенный объем работ. Тогда стоит уточнить у контрагента, как он будет исполнять договор. Например, привлечет субподрядчиков.

Данные о численности ФНС также привела на 31.12.2017. Поэтому узнайте у контрагента, изменилась ли у него численность в 2018 году.

ЧЕК-ЛИСТ. В КАКИХ ИСТОЧНИКАХ ИСКАТЬ СВЕДЕНИЯ О КОНТРАГЕНТЕ

| Реестры проверок для организаций: | |

| 1. Реестр ЕГРЮЛ. |

| 2. Реестр ЕГРИП. |

| 3. Картотека арбитражных дел |

| 4. Реестр исполнительных производств ФССП. |

| 5. Реестр неисполненных исполнительных производств ФССП. |

| 6. Реестр бухгалтерской отчетности Росстата. |

| 7. Реестр массовых руководителей. |

| 8. Реестр массовых учредителей. |

| 9. Реестр работодателей, деятельность которых отнесена к категории высокого риска. |

| 10. Реестр работодателей, деятельность которых отнесена к категории значительного риска. |

| 11. Реестр дисквалифицированных лиц. |

| 12. Реестр недобросовестных поставщиков. |

| 13. Единый реестр проверок Генпрокуратуры РФ. |

| 14. Реестр госконтрактов Казначейства России. |

| 15. Реестр микрофинансовых организаций. |

| 16. Реестр надежных партнеров ТПП РФ. |

| 17. Реестр победителей президентских грантов. |

| 18. Реестр операторов персональных данных. |

| 19. Единый федеральный реестр туроператоров. |

| 20. Единый реестр субъектов малого и среднего предпринимательства. |

| 21. Список недействительных российских паспортов из базы данных Главного управления по вопросам миграции МВД России. |

| 22. Сводный план плановых проверок Роструда на 2014—2017 годы. |

| 23. Реестр уведомлений о начале осуществления отдельных видов предпринимательской деятельности. |

| 24. Государственный сводный реестр лицензий (Федеральной службы по регулированию алкогольного рынка). |

| 25. Реестр товарных знаков ФИПС. |

| 26. База данных Росстата по контактным данным организаций. |

| 27. Реестр массовых адресов. |

| Сервис «Проверка контрагентов» | |

| 28. Информация о намерении контрагента провести реорганизацию или ликвидацию, сменить адрес или руководителя, уменьшить уставный капитал. |

| 29. Единый федеральный реестр сведений о банкротстве. |

| 30. Сведения о специальных налоговых режимах, применяемых налогоплательщиками. |

| 31. Сведения об участии в консолидированной группе налогоплательщиков. |

| 32. Сведения о среднесписочной численности работников организации. |

| Дополнительно | |

| 1. Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации (service.nalog.ru/uwsfind.do). |

| 2. Сообщения о предстоящих банкротствах, результатах торгов (bankrot.fedresurs.ru/). |

| 3. Залоги движимого имущества («reestr-zalogov.ru/» l «/» reestr-zalogov.ru/#/). |

| 4. Заблокированные счета (service.nalog.ru/bi.do). |

| 5. Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года (service.nalog.ru/zd.do). |

| 6. Федресурс (fedresurs.ru/). |

| 7. Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами (service.nalog.ru/addrfind.do). |

| 8. Сведения, опубликованные в журнале «Вестник государственной регистрации» о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц (vestnik-gosreg.ru/publ/fz83/). |

| 9. ГАС РФ «Правосудие» (sudrf.ru/). |

| 10. Банкротство ФЛ kad.arbitr.ru/ |

| 11. База данных федерального розыска xn--b1aew.xn--p1ai/ wanted. |

| 12. Розыск ФСИН fsin.su/criminal/ Розыск Интерпол interpol.int/notice/search/wanted |

Как проверить контрагента в специальном сервисе

Бывает так, что сотрудники вроде бы и проверяли контрагента, а налоговики все равно на проверке сняли расходы и вычеты. Инспекторы, например, могут посчитать, что у поставщика есть признаки компании-однодневки. На помощь бухгалтерам 1 августа 2018 года должен был прийти новый сервис налоговой службы. ФНС опубликовала на сайте nalog.ru данные о спецрежимах и численности компаний. Разобраться в них сложно, потому что обещанный сервис «Прозрачный бизнес» налоговики не открыли.

Рис. 4. Так выглядит страничка нового сервиса ФНС в интернете

Чтобы исключить претензии, лучше доверить проверку специальной программе. Она сама соберет полное досье на партнера и оценит риск налоговой проверки. В сервисе собрана информация из 28 государственных реестров, которая поможет оценить работу контрагента и принять решение, сотрудничать с ним или нет. Поэтому не надо долго искать информацию о контрагенте в интернете.

Проверка контрагентов упрощена до четырех кликов. Реестры проверок выбраны исходя из критериев проверки налоговой инспекции. Информация поможет определиться с выбором контрагента и подтвердить соблюдение требований ФНС.

Программа не только соберет полное досье на потенциального партнера, но и даст заключение, можно ли с ним работать. Также программа сообщит, не навлечет ли работа с этой компанией выездную проверку и даже просчитает вероятность в процентах. Кроме того, вы получите рекомендацию, какая сумма договора с контрагентом будет безопасна. Вероятность проверки и безопасную сумму контракта сервис вычислит на основе статистики с сайта ФНС по каждому региону.

Как устроен сервис

Весь процесс проверки контрагента состоит из четырех основных этапов. Сюда входят отчеты, советы экспертов, оценка рисков по сделке и детали проверки.

Отчеты. Отчет по требованиям ФНС разработан для инспектора с учетом разъяснений ФНС и судебной практики. Его цель — защитить компанию и подтвердить соблюдение осмотрительности при выборе контрагента. В отчете три раздела. В первом перечислены все меры, которые компания предприняла при проверке контрагента. Напротив пунктов стоит пометка «проверено». Большинство пунктов проверяется в сервисе, проверка остальных пунктов естественна в процессе заключения сделки. Во втором разделе перечислены итоги и источники.

В третьем подтверждается реальность контрагента.

Общий отчет содержит сводную информацию по контрагенту из всех вкладок сервиса. Может использоваться в качестве отчета для руководителя и обос-нования отказа перед КА. Также это дает возможность пользователю быть мобильным и изучать информацию о партнере, находясь не у компьютера.

Рис. 5. Отчет по требованиям ФНС в специальном сервисе

Рис. 6. Общий отчет о проверке контрагента в специальном сервисе

Отчет по результатам выбора контрагента создан для обоснования выбора контрагента. Список состоит из 30 контрагентов со схожим ОКВЭД и территориальным расположением интересующей вас компании. У всех компаний из списка присутствуют отрицательные признаки, чтобы было легко обосновать выбор своего контрагента перед налоговым инспектором.

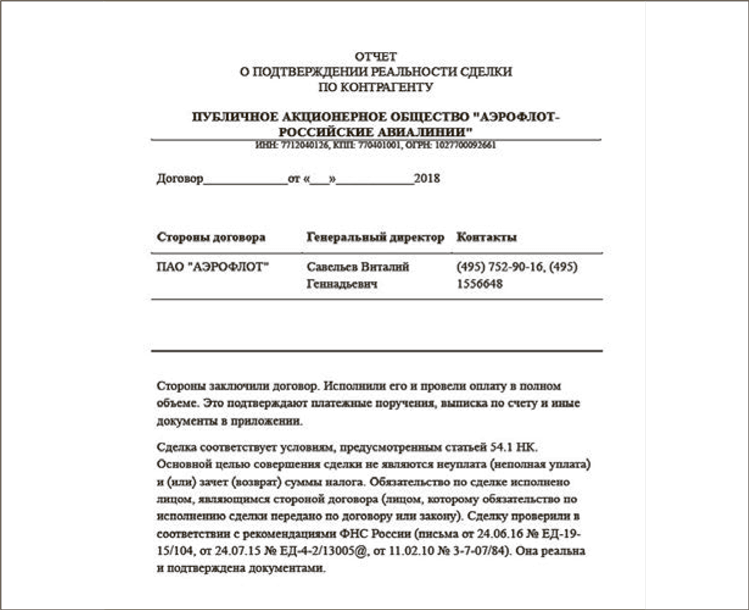

Для бухгалтера важно доказать не только обоснованность сделки, но и ее реальность. Для этого необходимо предоставить пакет первичных документов и ряд дополнительных документов, которые необходимо запросить у контрагента. Отчет о подтверждении реальности сделки представляет собой чек-лист, состоящий из списка всех документов, которые необходимо иметь по сделке. Этот список заполняет бухгалтер для структуризации всей документации по сделке.

Рис. 7. Отчет, подтверждающий реальность сделки

Рис. 8. Отчет, подтверждающий реальность сделки (продолжение)

Очень важно перед каждой сделкой проверить информацию по компании в ЕГРЮЛ. Здесь указаны все изменения, происходящие в компании: смена адреса, руководителя, документов, устава и т. д Сервис ПК позволяет скачать актуальную выписку напрямую из ФНС. Скачивание может занять около 10 минут. Выписка из ЕГРЮЛ в нашем сервисе предоставляется с электронной цифровой печатью (ЭЦП) ФНС.

Советы экспертов. Если у компании имеются негативные факторы, наши эксперты дадут рекомендации по снижению рисков работы с этой компанией. В роли экспертов выступают юристы и бухгалтеры.